Sag' uns einfach wo wir's hinsenden sollen.

Wir halten dich mit regelmäßigen Updates per Mail auf dem Laufenden.

Der ultimative Guide zum Thema Mieten vs. Kaufen

Ja, du hast richtig gelesen. Im 2. Weltkrieg haben die Amerikaner an Fledermausbomben gearbeitet. Der Plan war, über Japan Fledermäuse abzuwerfen an denen zeitgesteuerte Brandbomben befestigt sind. Die Fledermäuse sollten sich in Dachböden und Kammern in einem 20-40 Meilen weiten Radius verbreiten. Danach sollten die Brandbomben zeitverzögert gezündet werden, dadurch die Japaner verwirren und Panik auslösen.

Wieso kam es nicht dazu?

Das Programm wurde 1944 beendet, da die Entwicklung zu lange dauerte. Eine andere Bombe löste die Fledermausbombe ab… Die Geschichte der Fledermausbombe hört sich an wie ein Märchen. Doch sie stimmt.

Genau das Gegenteil ist der Fall, wenn es um Märchen beim Immobilienkauf geht.

Wir sehen uns die 3 größten Märchen an und prüfen sie auf ihren Wahrheitsgehalt. Nicht alle sind falsch. Manche Märchen beruhen tatsächlich auf wahren Tatsachen.

Märchen und Mythen sind psychologische Barrieren für jegliche Entscheidung die du triffst. Wenn dir im Kopf ständig herumschwirrt, dass kaufen immer günstiger ist als mieten und jeder erzählt, dass Immobilienpreise immer steigen, dann kannst du keine rationale Entscheidung treffen.

Vor allem, da der Kauf deiner Eigentumswohnung oder deines Hauses immer auch eine emotionale Komponente hat. Das soll auch so sein, nur wäre es fatal, wenn sowohl deine rationalen, als auch emotionalen Überlegungen von falschen Annahmen geprägt sind oder du aufgrund eines Märchens eine folgenschwere Entscheidung triffst.

1. Kaufen ist immer günstiger als mieten.

2. Wenn die Zinsen niedrig sind, muss ich kaufen

3. Immobilienpreise steigen immer

Du hast bestimmt schon mal gehört, dass du dein Geld beim Fenster rauswirfst, wenn du mietest.

“Wenn du etwas kaufst, dann erwirbst du langfristig Eigentum und das gehört dir. Deshalb ist Kaufen immer besser als mieten.”

Vielleicht glaubst du das sogar selber.

Vorweg: So schwarz / weiß ist das Thema nicht.

500,- Euro Miete multipliziert mal 12 Monate und dann auf 25 Jahre Mietdauer hochgerechnet…

Ergibt 150.000,- Euro vermeintlicher „Mietausgaben“.

„Um dieses Geld kann ich die Wohnung schon fast kaufen und der Kredit, den ich noch zusätzlich zu meinen 30.000,- Eigenkapital brauche, kostet vermutlich weniger als ich aktuell Miete bezahle“.

Vergleichen wir die Variante Mieten mit der Variante Kaufen rein zahlentechnisch.

Die monatliche Belastung durch die Miete beträgt somit 500,- Euro.

Damit ergibt sich eine monatliche Kreditrate von 850,- Euro.

Du zahlst 500,- Euro Miete. Die 30.000,- Euro Eigenmittel kannst du anlegen. 350,- Euro monatlich kannst du mehr sparen als der Käufer.

Eigenkapital: 30.000,- Euro

Ersparnis aus Miete (500,-) statt Kredit (850,-): 350,- Euro pro Monat

Die 350,- Euro pro Monat kannst du für die 25 Jahre anlegen.

Aber natürlich erhöt sich auch dein Mietzins. Es gibt Wohnungen, die über die letzten Jahre minimal gestiegen sind und Wohnungen, die exorbitant angezogen haben.

Wir verwenden unsere vorhandenen 30.000,- Euro Eigenkapital und nehmen zusätzlich 190.000,- Euro Kredit auf. Der Kredit kostet monatlich 850,- Euro.

Wichtig für die Berechnung des zukünftigen Immobilienwerts ist natürlich die Immobilienpreissteigerung. Für eine Immobilie die wir uns heute kaufen, müssen wir aber einen weiteren Faktor berücksichtigen: Instandhaltung.

Eine Immobilie, auch wenn sie heute neu ist, muss gepflegt werden. Dach, Heizung, Fassade, Aufzug, und vieles mehr, sind laufend zu pflegen, zu reparieren, zu renovieren und gegebenenfalls zu ersetzen.

Zur Höhe der Instandhaltungskosten gibt es verschiedene Angaben in der Fachliteratur. Diese reichen von 1% vom Immobilienwert pro Jahr bis zu 2,5%.

Wenn die Immobilienpreissteigerungen geringer ausfallen (siehe Märchen 3 weiter unten) und die Mietpreissteigerungen nicht extrem hoch sind, dann ist Mieten um vieles günstiger als Kaufen.

Wenn die Immobilienpreise stark ansteigen und die Mieten stark steigen wird immer Kaufen besser sein.

Wenn die Instandhaltung doch um einen Prozentpunkt mehr ist, dann dreht sich das ganze vielleicht wieder Richtung Mieten.

Nachdem die berechneten Zahlen nicht komplett eindeutig auf Mieten oder Kaufen schließen lassen…

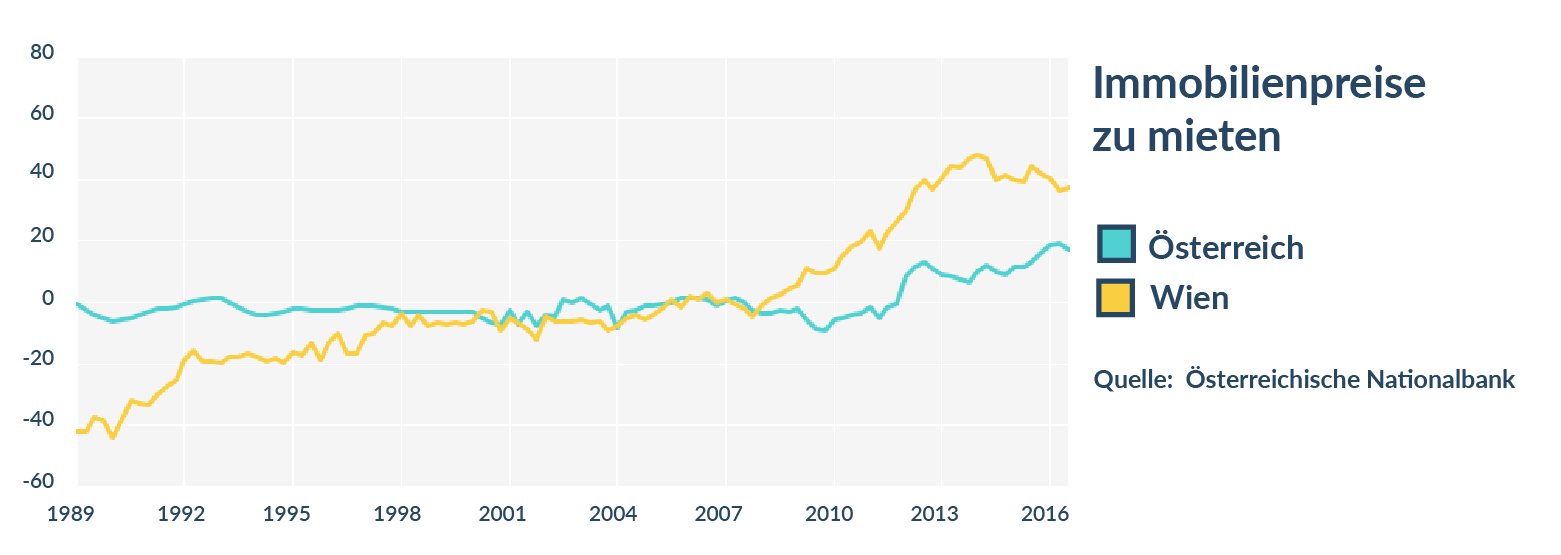

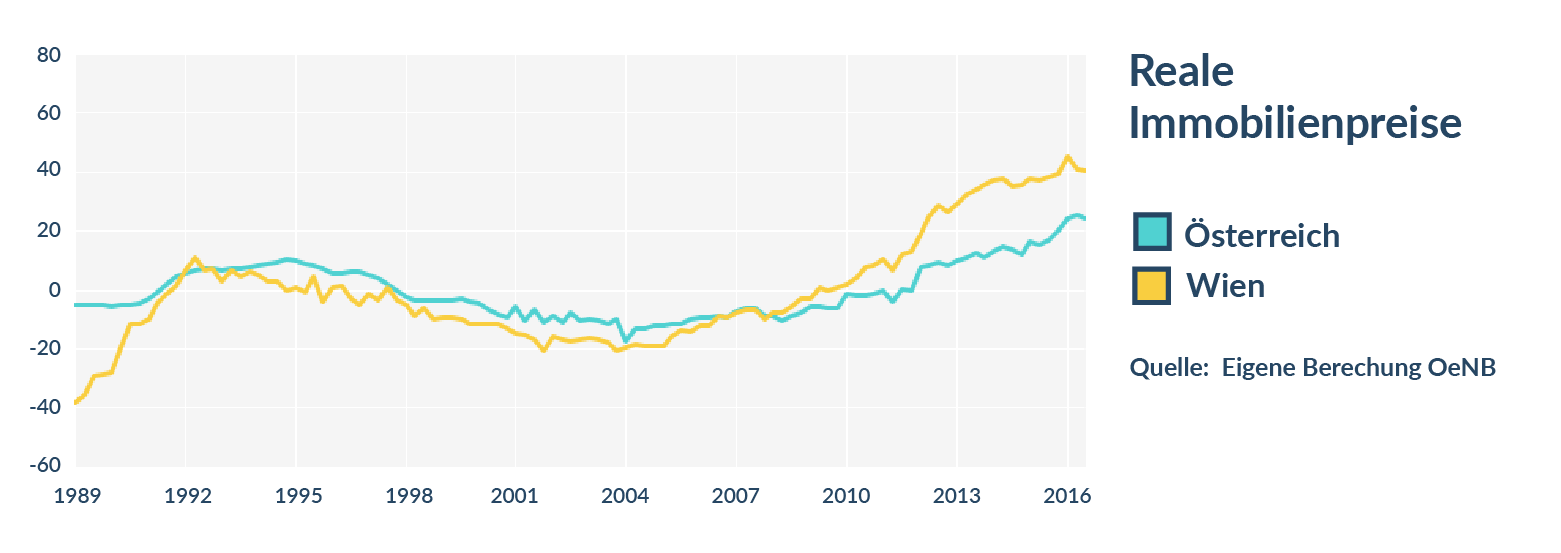

Die Grafik zeigt, wie sich die Immobilienpreise in Relation zu den Mietpreisen entwickeln. In Wien (gelbe Linie) war von 1990 bis 1998 kaufen günstiger als mieten, seit 2008 wird kaufen sukzessive teurer als mieten. Das spricht für’s Mieten.

Österreichweit ist ein deutlicher Preisanstieg beim Kauf gegenüber der Miete erst seit ca. 2012 ersichtlich. Spricht also auch für’s Mieten.

“Kaufen ist immer günstiger als Mieten” ist eindeutig ein Märchen.

Das zeigen die Fakten deutlich…

Vor einigen Jahren wurde Barack Obamas Geburtsort angezweifelt. Relativ schnell wurde die Geburtsurkunde vorgelegt. Die Hardcore-Zweifler waren noch mehr überzeugt, dass Obama nicht in den USA geboren ist. Sie bekrittelten Timing, Format & Co. Für sie war die vorgelegte Geburtsurkunde Teil der Verschwörung.

Wir denken und handeln nicht rational. Wenn du immer wieder hörst, dass Miete verschwendetes Geld ist, du selbst vielleicht generell eher Pro-Kauf eingestellt bist, dann wird es schwierig, dass du klar denkst. Allen Fakten, die für unsere Einstellung sprechen, schenken wir mehr Wert, als denen die das Gegenteil beweisen.

Das Ganze kannst du übrigens selbst am besten beobachten, wenn du zB ein neues Auto kaufen willst. Du siehst das Auto plötzlich ständig auf den Straßen. Wenn du bald ein Kind bekommst, dann siehst du überall Babies, Kinderwägen und andere Produkte für Babies.

Mit unserem Miete vs. Kauf Rechner. Der Einfachheit halber haben wir das ganze auf die Landeshauptstädte eingegrenzt.

ACHTUNG: Egal was das Ergebnis ist. Verwirf nicht sofort die Kaufidee weil Miete rauskommt.

Oder kauf die erstbeste Wohnung, weil Kauf rauskommt.

Sieh dir unbedingt Teil 2 dieses Guides an. Dort sehen wir uns im Detail an worauf du bei der Entscheidung Kaufen vs. Mieten noch achten musst.

Um dir deine Entscheidung zu erleichtern bekommst du gemeinsam mit unserem Miete vs. Kauf – Rechner übrigens auch unseren…

Um dieses Märchen zu analysieren, müssen wir vorher wissen welche Formen von Krediten es eigentlich gibt. In Teil 4 – Wie kommst du zur günstigsten, passendsten und besten Finanzierung für deine Immobilie – sehen wir uns das Thema im Detail an. Für’s Erste eine Kurzform davon…

Die Höhe der Kreditzinsen richtet sich nach dem vereinbarten Referenzzins plus einem Risikoaufschlag seitens der Bank. Der Zinssatz verändert sich laufend – meist quartalsweise.

Die Höhe der Kreditzinsen richtet sich nach dem erwarteten Zinssatz der nächsten 5,10,15,20,… Jahre. Entsprechend der vereinbarten Fixzinsdauer, bleibt der Zinssatz für diese Dauer gleich hoch.

Grundsätzlich gilt eine Zinsuntergrenze von 3% und eine Zinsobergrenze von 6% in Österreich. Weil die Zinsen aktuell (2017) so niedrig sind, gibt es aber von allen Bausparkassen in Österreich eine „Sonderkondition“ die unter der 3% Zinsuntergrenze liegt. Ohne der Sonderkondition würde wirklich niemand aktuell bei einer Bausparkasse Geld ausborgen.

Was dir vermutlich relativ schnell klar wird…

Denn bei variabler Verzinsung sieht das Ergebnis so aus…

Familie A kaufte im Jahr 2008 ein Haus. Kreditzins damals: 5,5%

Familie B kaufte im Jahr 2010 ein Haus. Kreditzins damals: 2,5%

Familie C kaufte im Jahr 2016 ein Haus. Kreditzins damals: 1,5%

Wenn die Zinsen gleich bleiben wie im Jahr 2016 …

Familie A zahlt im Jahr 2017: 1,5 %

Familie B zahlt im Jahr 2017: 1,5 %

Familie C zahlt im Jahr 2017: 1,5 %

Wenn die Zinsen wieder steigen – und das werden sie bei einem Zeithorizont von 20-30 Jahren – zahlen alle viel mehr zurück.

Ein Porzentpunkt höhere Zinsen bedeuten bei 150.000,- Kredit auf 20 Jahre einen gesamten Mehraufwand von über 20.000,- Euro bzw. rund 80,- Euro im Monat.

Wenn du alles durchdacht hast, alle wahren Kriterien für Kauf sprechen, dann macht es keinen Sinn noch 3 Jahre zu warten, wenn das Zinsniveau extrem niedrig ist. Es ist besser das Zinsniveau für sich selbst einzufrieren. Das Entscheidende ist, dass die wirklich relevanten Kriterien erfüllt sind.

Oder würdest du dir zum Beispiel sofort ein neues Auto kaufen, wenn du beim Spazierengehen ein -10% Sonderangebot siehst? Auch wenn du es eigentlich nicht brauchst oder es dir aktuell nicht leisten kannst?

In Niedrig(st)zinsphasen, sollte man die Gunst der Stunde nutzen und die niedrigen Zinsen für eine möglichst lange Dauer fixieren…

Aber NUR wenn alle anderen und persönlichen Umstände ebenfalls Pro-Kauf sind (mehr dazu in Teil 2 dieses Guides).

Ja, ja wir wissen’s – jetzt haben wir schon oft auf Teil 2 verwiesen.

… deshalb kaufe ich lieber jetzt als später. Du hast den Satz vielleicht schon mal gehört.

Immobilienpreise steigen inklusive Inflation tatsächlich fast immer. Aber es zählt nur der „reale Wertzuwachs“, d.h. der Wertzuwachs der um die Inflation bereinigt ist.

Die Inflation war schon einmal 10% in den 80er Jahren. Nehmen wir aber mal die 90er Jahre: Wenn eine Immobilie um 2% im Wert gestiegen ist, aber die Inflation 3% war, dann ist sie real (kaufkraftbereinigt) weniger wert.

Die Grafik zeigt einen realen Immobilienpreisanstieg, seitdem die Zinsen so stark gefallen sind (ca. seit 2009). In Wien fällt der Trend noch stärker aus als in den anderen Bundesländern. D.h. wir hatten Anfang der 90er einen extrem starken Anstieg, dann eigentlich bis fast 2005 einen realen Verlust und seit 2010 wieder einen relativ starken Anstieg.

Wir haben in den letzten Jahren (Stand 2017) das niedrigste Zinsniveau seit Menschengedenken.

Bei 1.000,- Euro Kreditrate gehen sich Anfang 2017 um ca. 25% mehr Kredit aus, als noch vor 10 Jahren. Diese „günstigeren“ Kredite führen zu einer größeren Nachfrage nach Immobilien.

Gleichzeitig denken sich viele Leute „am Sparbuch verliere ich ja Geld, statt welches zu verdienen“. Bei einer österreichweiten Umfrage des „Fessel-Gfk-Instituts“ belegte 2016 sogar erstmals die Immobilie als Anlageprodukt den ersten Platz.

Das hier ist nicht die Stelle um darüber zu schreiben, dass es bessere Anlageformen gibt – sieh dir dazu unseren ultimativen Finanzplanungsguide zum Jobstart für Jungakademiker an.

Wir sind kein Orakel, aber sobald die Zinsen wieder steigen, wird vermutlich nicht nur der Immobilienpreisanstieg vorbei sein, sondern je nach Region sogar ein moderater Preisrückgang stattfinden. Das hat zur Folge, dass

1) Kredite wieder teurer werden – somit ergeben sich niedrigere Kredithöhen bei gleichen Kreditraten.

2) Festverzinste Alternativen wie das Sparbuch oder Anleihen für die breite Masse wieder attraktiver gegenüber Immobilien werden. Der gegenteilige Effekt war ja in den letzten Jahren gut zu beobachten. Je niedriger die Zinsen auf Sparbuch und Anleihen wurden, desto stärker war die „Flucht“ in scheinbar lukrative Immobilien.

So lange die Zinsen niedrig sind, werden Immobilien den Wert halten, oder etwas weiter steigen.

Während die Geschichte mit den Fledermäusen tatsächlich stimmt, weißt du jetzt, dass es sich bei manchen Immobilienmärchen um frei erfundene Märchen handelt, die nichts mit der Realität zu tun haben…

Wenn du deine Finanzplanung auf echten Fakten und ohne Märchenerzähler durchführen willst, dann starte mit deiner persönlichen und unverbindlichen Finanzplanung.