Sag' uns einfach wo wir's hinsenden sollen.

Wir halten dich mit regelmäßigen Updates per Mail auf dem Laufenden.

Der ultimative Finanzplanungsguide für Jungakademiker

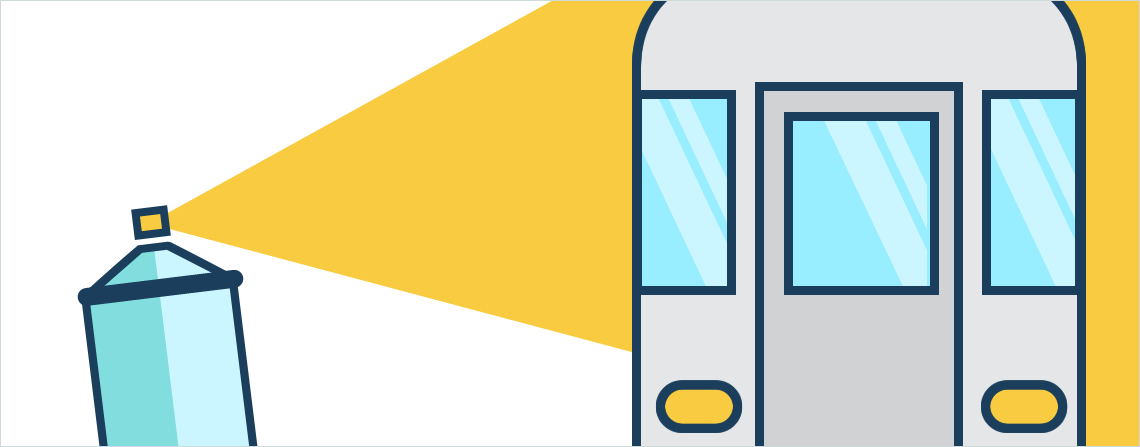

Die Jahre zuvor gab es praktisch keinen Waggon, der nicht vollgeschmiert war. Wie hat das die Stadt geschafft? Sie heuerten David Gunn an und er führte u.a. folgende Maßnahmen ein.

1. Selbst zu Stoßzeiten wurde sofort jeder besprühte Waggon aus dem Betrieb genommen und neu gestrichen.

2. Über Nacht ließ Gunn wissentlich die Graffitikünstler die stehenden Waggons besprühen um anschließend vor ihren Augen jeden Waggon wieder neu zu streichen, bevor er das Tageslicht sah.

Diese beiden Maßnahmen basierten nicht auf Zufall. Sie waren Teil eines größeren Systems um die U-Bahn von Graffiti zu befreien.

Hört sich zu schön an um wahr zu sein? Was wenn das alles auch noch automatisch funktioniert?

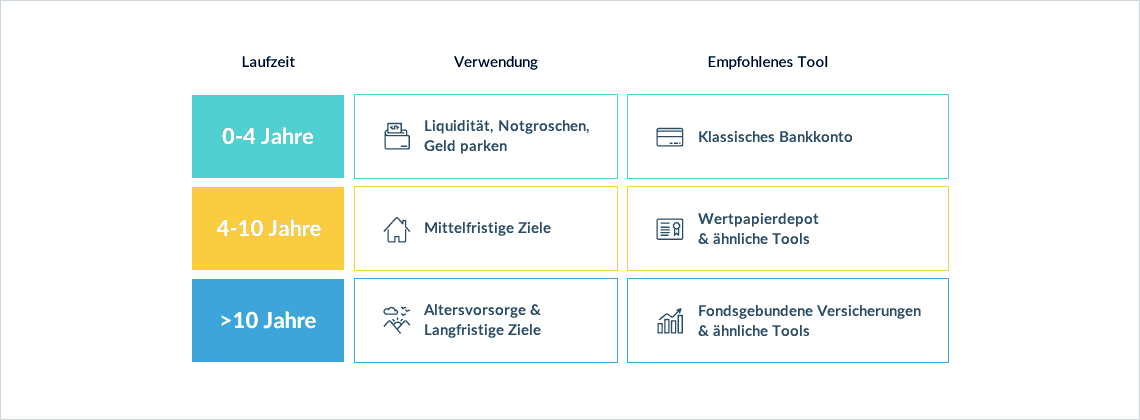

Wenn du frisch das Studium beendet hast und gerade in den Job startest oder bereits ein paar Monate arbeitest, dient die nächste Grafik als grober Leitfaden für die erste Frage.

Die Werte hängen stark davon ab, wie du wohnst und was du gerne isst. Wenn du noch zu Hause wohnst, wird der Prozentsatz geringer sein und es bleibt mehr für deine mittelfristigen Ziele oder für’s entspannt genießen übrig.

Dein Haus, dein Auto, deine Reisen – alles was in den nächsten 3-15 Jahren Thema wird. Wenn du’s früher willst, wird der Prozentsatz höher sein müssen. Wenn du bereits mehr Geld auf der Seite hast vielleicht weniger.

Part 2 hat dir im Detail gezeigt, was du wirklich brauchst. Wenn du rein das absicherst, was unbedingt notwendig ist, dann wirst du ca. bei 40-50 € liegen, das sind ca. 3% wenn du mit 1.500,– € einsteigst. Wenn du auch das absicherst was sehr sinnvoll ist, liegst du vermutlich bei 75-100 €. Je mehr du verdienst, desto geringer wird der Prozentsatz anfangs sein. Bei den rein existenzbedrohenden Versicherungen spürst du prozentuell fast nix, aber im Fall der Fälle erleichtert es dir einiges.

Je früher du damit startest, desto besser. In Part 4 zeigen wir dir im Detail, warum du sonst zehntausende Euro verschenkst. Das Entscheidende ist nicht mit zu wenig zu starten, aber auch nicht mit zu viel. Wenn du mit 20 € startest, ist das der Kaffee im Alter = es kommt nichts sinnvolles raus.

Wenn du mit 450 € startest, stellt sich die Frage: Kannst und willst du das durchgehend so durchziehen? Wenn ja, wieso dann nicht mit 150 € starten und wenn es sich wirklich locker ausgeht zeitnah erhöhen? Auf diesem Weg hast du das beste aus zwei Welten:

Du startest so bald wie möglich, was dir extrem viel Kohle bringt. Und du bist nie in der Situation, dass es “zu viel” ist.

Der wahre Grund für die Planung und Automatisierung. Du kannst das was übrig bleibt „raushauen“. OHNE schlechtes Gewissen. Zeit für das neue Tablet? Cool. Du willst ein extravagantes Geburtstagsgeschenk kaufen? Du weißt, du kannst es dir leisten, ohne irgendeines deiner anderen Ziele zu gefährden. Du willst doch mehr sparen? Auch kein Problem.

Hätte ich das kaufen sollen? War das ein Fehler? Ich sollte irgendwann mal anfangen zu sparen. Was mache ich aber im Detail mit dem Geld, das mir bleibt?

Alle „Must-haves“ sind von Anfang an abgedeckt. Spartechnisch bist du bereits bei der Altersvosorge dabei – dort kannst du mit guter Rendite zehntausende von Euros verdienen, ohne auch nur 1 Stunde mehr zu arbeiten (mehr dazu in Part 4).

Du sparst für ALLE deine Ziele UND du kannst entspannt für all das Geld ausgeben, was du möchtest – ohne jemals darüber nachdenken zu müssen. Teures Essen mit deinen Freunden? Schnelle Bestellung auf Amazon? Kurztrip nach London? Tu es.

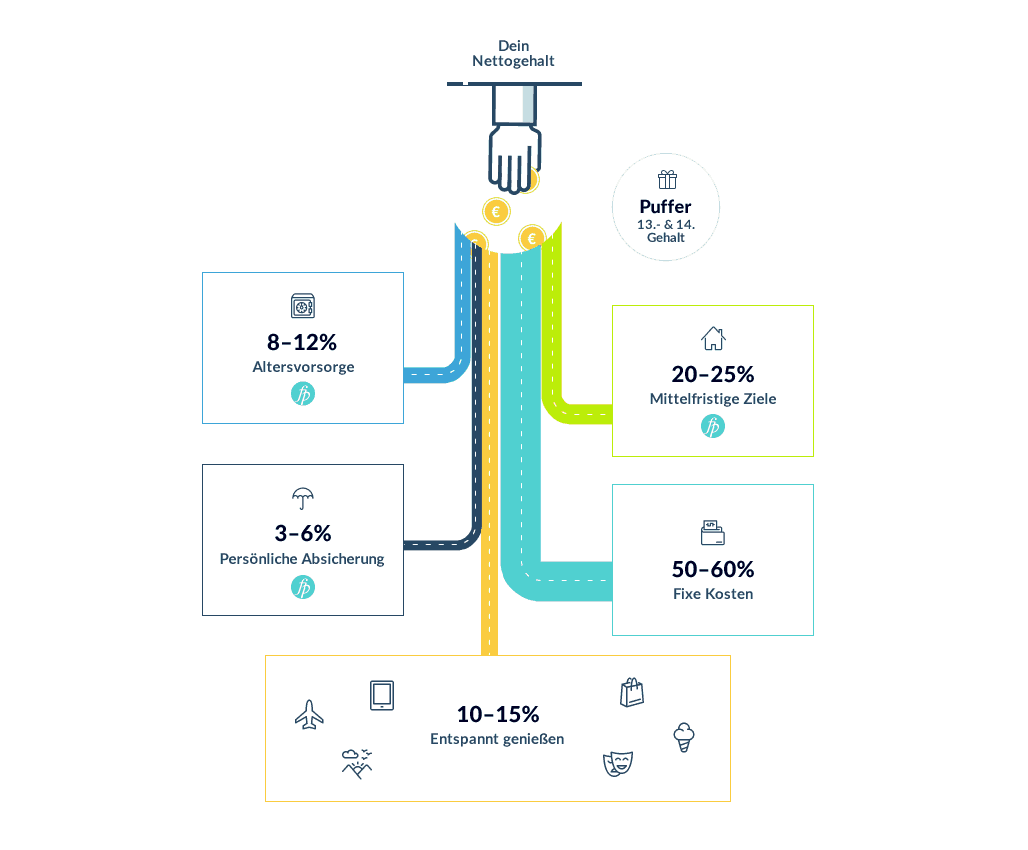

Die nächste Gehaltsanpassung ändert an diesem System nichts. Außer, dass deine Miete, Essen & Co hoffentlich nicht im selben Ausmaß mitsteigen. Somit bleibt mehr für deine Altersvorsorge, Haus, Auto und die Dinge, die du haben willst.

Das ist der Grund für das 13./14. Gehalt. Das verwendest du für außergewöhnliche Ereignisse. Die meisten “unvorhergesehenen” Dinge sind aber tatsächlich planbar. Die Autoreparatur oder das kaputte Küchengerät kommt alle paar Jahre wieder. Du kannst dafür einen eigenen Topf ansparen, wenn du das möchtest. Allgemein kannst du in diesem System alles individuell an dich anpassen und auch jederzeit eingreifen.

Es gibt dir die Freiheit, nicht jeden Monat deine Entscheidungen von neuem treffen zu müssen oder dich darüber zu sorgen, ob wirklich alles passt.

Allgemein solltest du für deine mittelfristigen Ziele sowieso immer so sparen, dass du jederzeit darauf Zugriff hast. Was uns zur zweiten Frage von ganz oben bringt.

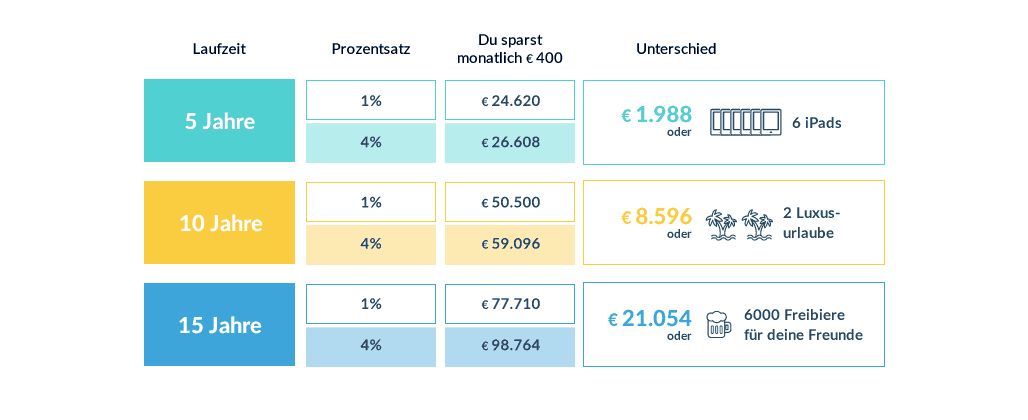

Das ist die mögliche monetäre Auswirkung, wenn du ein automatisiertes System und die richtigen Tools für deine Ziele verwendest. Falls du dich fragst: Sollte bei 15 Jahren nicht mehr Rendite möglich sein als bei 5 Jahren?

Klar, aber stell dir die komplizierte Grafik dazu vor 😉

Sprich mit uns um dein persönliches automatisiertes System zu bekommen.

Damit du weißt, welches Tool für dich passt, um dann selbst zu entscheiden ob du das Geld “investierst” oder liegen lässt.

Verschwende keine Zeit mehr, das ganze ist für dich unverbindlich und ohne Verpflichtungen.

Klicke den Button um mehr darüber zu erfahren, wie wir dir helfen können.