Sag' uns einfach wo wir's hinsenden sollen.

Wir halten dich mit regelmäßigen Updates per Mail auf dem Laufenden.

Der ultimative Finanzplanungsguide für Jungakademiker

In der Auswahlrunde zitterst du auf deine Chance, bei Armin Assinger Platz nehmen zu können.

Die Qualifikation schaffst du locker und wirst auf den Stuhl in die Mitte gebeten. Nachdem du kurz erzählst wie du heißt, geht’s auch schon mit der ersten “einfachen” Frage los…

Die ersten Fragen sind eigentlich alles No-Brainer. Um zur Million zu kommen, musst du aber auch diese Fragen richtig beantworten. Bei einer falschen Antwort verewigst du dich lediglich auf Youtube. Ab und zu scheitert immer wieder mal jemand an scheinbar einfachen Fragen.

In der Finanzplanung verhält es sich ähnlich. Du musst die ersten “Fragen” richtig beantworten, sonst kommst du nie zur Million.

Ohne Absicherung macht es keinen Sinn über Geldanlage nachzudenken. Was bringen dir 10.000 € Gewinn, wenn du 500.000 € selber zahlen musst, weil du beim Spazieren einen Radfahrer übersehen hast.

Absolute Must-haves – die existenzbedrohenden Versicherungen. Wenn etwas schief geht, dann ist dein finanzielles Leben vorbei. Spätestens mit Jobstart ein Muss.

Good to have – die sinnvollen Versicherungen. Sie helfen dir in vielen Situationen, zerstören aber nicht dein komplettes Leben wenn du sie nicht vom Start weg hast.

Bullshit-Versicherungen – das was du nicht brauchst. Diese Absicherungen sind entweder aktuell nicht sinnvoll oder sie sind generell nicht empfehlenswert.

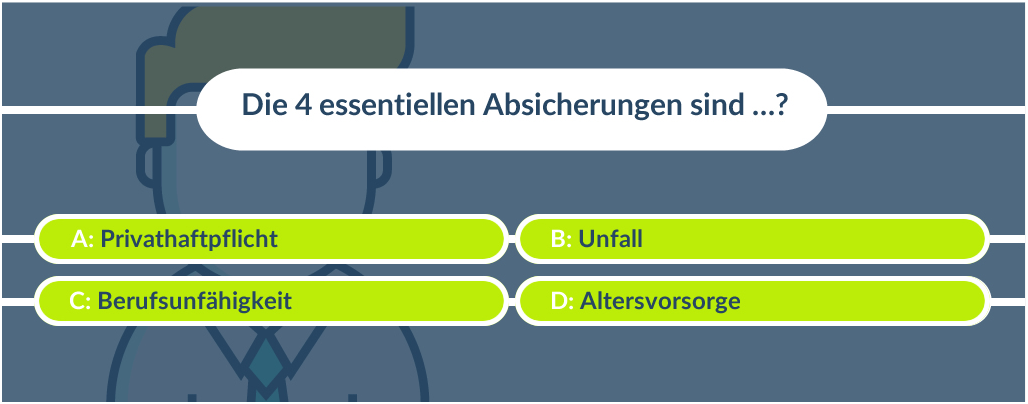

Der erste Unterschied ist: Es sind nicht fünf Fragen, sondern nur vier. Konkret gibt es vier existenzbedrohende Risiken, die für dich ausschlaggebend sind. Egal, in welcher Situation du dich befindest oder wie die aktuellen Lebensumstände sind, die sind Pflicht.

Diese 4 essentiellen Absicherungen sind:

Oh und es ist völlig verständlich, dass die Themen gerne übersehen werden.

“Ich will jeden Tag, wenn’s geht den ganzen Tag, über Versicherungen nachdenken. YES!”

Na ja, niemand ist vielleicht falsch – wir ehrlich gesagt schon 😉 )

Die gute Nachricht ist…

Schau dir folgende Case Study an um zu wissen warum manche Versicherungen wichtig sind und andere völliger Blödsinn.

Und was sind die größten Lücken für Jungakademiker im Sozialsystem?

Du fängst frisch im Job an und am ersten Tag setzt du dich auf die Brille deiner Kollegin. Die Brille ist komplett kaputt und kostet 300 €. Die Privathafptlichtversicherung greift immer wenn du jemand anderem – unabsichtlich (bitte nicht mit Vorsatz die Brillen der unguten Kollegen zerbrechen 😉 ) – einen Schaden zufügst.

Worum geht’s dann? Um größere Sachschäden, aber vor allem um Personenschäden. Wir laufen aus der Wohnung und über die Straße, übersehen zufällig einen Radfahrer und streifen ihn so blöd, dass er stürzt und im worst-case Szenario im Rollstuhl sitzt.

Bei uns in Österreich ist die Privathaftpflichtversicherung meistens in der Haushaltsversicherung inkludiert. Im Studium bist du hier oft bei den Eltern mitversichert. Je nach Anbieter endet dies mit 25 oder 27 automatisch. Oder ab einem regelmäßigen Einkommen (auch bei geringen Beträgen).

Sinnvoll abgesichert kostet dich das ca. 3-4 Euro pro Monat. Staatlich gibt es keine Absicherung, wenn du das privat nicht abgedeckt hast, dann hast du Pech gehabt.

Die Unfallversicherung ist dafür da, dass du eine ordentliche Einmalsumme bekommst für den Fall einer dauerhaften Invalidität. Zum Beispiel sitzt du nach einem Autounfall im Rollstuhl. Die Konsequenz: Ein Haus gehört umgebaut, um es barrierefrei zu machen. Dein Auto wird umgebaut, damit du wieder mobil bist.

Scherz bei Seite, das Thema ist nicht witzig. Niemand kann sich wirklich vorstellen, was der Verlust eines Armes für den Einzelnen persönlich bedeutet. Neben dem gesundheitlichen Thema soll nicht auch noch das Finanzielle ein Problem darstellen. Aber wieso privat versichern?

Nein, hier hast du zwei große Probleme (egal ob angestellt oder selbständig).

Wie baust du da ein Haus um, wenn du nur ein paar hundert Euro monatlich für dein fehlendes Bein bekommst?

Bergekosten sind empfehlenswert – für den Fall, dass dich ein Hubschrauber oder die Bergrettung holen muss.

Eine Knochenbruchpauschale macht keinen Sinn. Ob du 500,– € für einen Knochenbruch kriegst, oder nicht, ändert für dich auf lange Sicht gar nichts. Die lustigen Marketingphrasen wie “Knochenbruchpauschale gratis inkludiert” sind nett, aber natürlich wurde sie vorher schon reingerechnet.

Im Gegensatz dazu macht es einen Unterschied ob du für deinen Daumen bei einem Wald- & Wiesenanbieter 20.000 € für einen funktionsunfähigen Daumen bekommst, oder 250.000 € durch eine Spezialgliedertaxe für Akademiker.

Die Berufsunfähigkeitsversicherung ist vermutlich die Wichtigste von allen must-have Versicherungen. Ähnlich wie die erste Frage bei der Millionenshow. Sie springt dann ein, wenn du aus irgendeinem Grund (egal ob Krankheit, Burnout, Unfall) deinen zuletzt ausgeübten Job nicht mehr ausüben kannst.

Hier geht es um eine monatliche Rente (Minimum zum Jobstart immer 1.000 € monatlich) die du bekommst. Aber warum überhaupt privat absichern?

Das generelle Ziel ist die Rehabilitation oder Umschulung. Die zwei Begriffe zeigen schon relativ deutlich, in welche Richtung es geht.

Nehmen wir an, du hast einen Job, bei dem du mehr als 50% der Zeit im Flieger sitzt. Jetzt bekommst du eine Kreislaufkrankheit (zB etwas mit Thrombosen) die dir das fliegen nicht mehr möglich machen.

Du wärst praktisch privatrechtlich berufsunfähig, da du deinen zuletzt ausgeübten Job zu 50% oder mehr nicht mehr ausüben kannst.

Ja. Die private Unfallversicherung ist nur für die Einmalauszahlung da um eben nach einem Unfall Umbauten durchzuführen oder Anschaffungen zu besorgen. Die Berufsunfähigkeit soll Schutz bieten, wenn du tatsächlich deinen Job nicht mehr ausüben kannst und für ein regelmäßiges Einkommen sorgen.

Das ist der Grund, warum sich die Unfallversicherung und die Berufsunfähigkeit ergänzen und nicht gegenseitig ersetzen. Und das ist auch der Grund warum zum Beispiel eine Unfallrente in den meisten Fällen in die Kategorie, der Bullshit-Versicherungen gehört.

Du denkst dir im Moment vielleicht…

Mit der Annahme bist du nicht alleine…

Diese große Diskrepanz und Fehleinschätzung ist völlig normal.

Ich bin die, die Krebs bekommt.

Ich bin der, den es beim Unfall erwischt.

Ich bin die, die an Burnout erkrankt.

Hoffentlich bist du das auch nicht. In der Fachsprache nennt man das ganze “optimism bias”. Optimismus ist in vielen Situationen äußerst hilfreich, in diesem Fall kann er gravierende Folgen haben.

Vielleicht fragst du dich gerade: Und was ist jetzt mit der Altersvorsorge? Sie komplettiert die 4 wichtigsten Absicherungen – sie ist allerdings keine klassische Versicherung. Wie du langfristig ertragreich sparst, erfährst du in Part 4.

Du sitzt im ersten jährlichen Feedbackgespräch bei deinem Vorgesetzten. Dein Ziel ist es eine Gehaltserhöhung zu bekommen. Ob du jetzt 5% oder 10% mehr herausholst, verändert dein Leben anfangs nicht komplett. Wenn du das aber kontinuierlich immer wieder schaffst, dann ist die Auswirkung enorm. Deshalb wäre es wirklich “good” die Erhöhung zu kriegen.

Ähnlich verhält es sich mit den “Good to have-Versicherungen”

Brauchst du sie so sehr wie die existenzbedrohenden Absicherungen? Nein.

Es stellt sich nur die Frage, ob du ohne sie leben willst bzw. was sie dir wirklich bringen. Hier sind zwei Versicherungen die sinnvoll sind…

Wir haben in Österreich im Vergleich zu den meisten Ländern ein gutes Krankenversicherungs-System. Dass wir trotzdem eine 2- oder Mehr-Klassen Medizin haben, lässt sich nicht bestreiten.

Sei es…

Im stationären Bereich (d.h. du bist über Nacht im Krankenhaus) geht’s darum, dass du Sonderklasse im Einbett- oder Zweibettzimmer liegst und dir deinen behandelnden Arzt aussuchen kannst. Für dich als Jungakademiker gibt es hier spezielle “Fuß in der Tür”-Tarife, die dir deine Gesundheit und dein Alter absichern. Wie findest du in diesem Video heraus.

Für den ambulanten Bereich kannst du dir folgende Fragen stellen:

Wenn du Recht hast, dann willst du auch Recht bekommen. Bei der Rechtsschutzversicherung geht es in Wahrheit darum, dass Gerichts- und Anwaltskosten gedeckt sind. Was sind jetzt typische Rechtsschutzfälle?

Du bezahlst jedes Jahr eine geringe „Fee“, damit du im Fall der Fälle nicht plötzlich zehntausende Euro ablegen musst.

Die KFZ-Haftpflicht ist eine Pflichtversicherung . Die brauchst du sowieso wenn du ein Auto hast. Die KFZ-Kasko macht auch in vielen Fällen Sinn – speziell, wenn das Auto neu ist. Wenn’s ins Ausland geht kann eine Auslandsreise-Krankenversicherung wichtig für dich sein. Das alles ist individuell für dich zu entscheiden und zu planen.

Eine Kategorie fehlt uns noch…

Wie geht’s dir? Nett, dass du da bist, aber jetzt verschwinde bitte wieder und komm nie mehr zurück. Die Begräbniskostenvorsorge ist meist eine klassische Er- und Ablebensversicherung. Glaub uns – das willst du unter keinen Umständen. Teure Kostendächer und wenig Rendite sind nicht gerade ansprechend.

Für was und vor allem für wen schließt du das in jungen Jahren ab? Erst wenn du Kinder hast oder mit jemandem etwas finanzierst, wird die Ablebensversicherung zum Must-have.

Es gibt Produkte die einen kleinen Teil Berufsunfähigkeit mit einer kleinen Unfallversicherung und vielleicht noch mit einer kleinen Deckung für Ableben kombinieren. Was ist die Konsequenz?

Wenn du’s sinnvoll absichern willst, bist du zwangsläufig doppelt versichert und sponserts die Versicherung. Außerdem bist du dann bei einer einzigen Gesellschaft und es gibt keine Gesellschaft, die in jeder Sparte absolut top ist.

Das wäre wie ein Sportler der Olympiasieger im Ringen, Synchronschwimmen, Schießen und Slalom wird. Wäre zwar cool, gibt’s aber nicht.

Vermutlich weil sie sich gut verkaufen und für Laien fast unmöglich zu vergleichen sind. Es hört sich ja verlockend an mit einer Versicherung so viele Risiken abzudecken.

Wenn wir über Bullshit-Versicherungen sprechen dann ist es unvermeidbar auch die Mythen und Märchen der Versicherungswelt zu behandeln…

Was passiert wenn du in einem geschlossenen Raum schläfst und in dem Raum gleichzeitig ein Ventilator läuft?

Zumindest glauben das viele Leute in Südkorea.

Trotz wissenschaftlicher Beweise und der völligen Absurdität der Idee, werden die meisten Ventilatoren in Südkorea mit einem Extra-Knopf verkauft. Dieser bewirkt, dass sich das Gerät nach 15min selbst ausschaltet. Das Märchen des Ventilatortod ist so tief in den Köpfen der Menschen verwurzelt, dass sich die Dinger sonst nicht verkaufen würden.

Sie entbehren jeglicher Grundlage, sind aber tief in den Köpfen verankert. Entlarven wir ein paar davon.

“Der Anbieter ist egal – die sind im Grunde alle relativ gleich.”

Nein. Zwischen den Anbietern und dann den einzelnen Versicherungen gibt es unglaublich gravierende Unterschiede.

Erinnere dich an das Beispiel zur Unfallversicherung von oben. Bei der Berufsunfähigkeit gibt es zum Beispiel alleine bei den Antragsfragen und wie sie gestellt werden so gewaltige Unterschiede, dass manche Anbieter nur aufgrund der Fragestellung nicht in Betracht kommen.

Wenn du einen Versicherungsfall hast…

Wo bist du lieber? Beim besten Anbieter mit Spezialbedingungen oder beim 08/15 Wald- und Wiesenanbieter?

“Wenn ich alles bei einer Versicherung habe, dann zahlen sie, auch wenn sie nicht unbedingt müssten.”

FALSCH. Es gibt Gesellschaften die generell etwas kulanter sind und Gesellschaften die einfach mühsam sind.

Eine Google-Suche danach bringt nichts, da du praktisch zu jeder Gesellschaft positives wie auch negatives findest. Hier hilft nur die Erfahrung.

Aber stell dir folgendes vor…

Es geht um einen 500.000 € Schadenfall. Selbst wenn du 10.000 € im Jahr für deine Versicherungen zahlen würdest, ist es völlig irrelevant. Die Gesellschaft wird nicht sagen: “Ja das zahlen wir jetzt einfach, auch wenn wir’s eigentlich nicht müssten.”

Das beantwortet auch die Frage ob es hilft, wenn ein Verwandter bei der Gesellschaft ist. Nein, außer er zahlt dir die 500.000 € 😉

Wenn’s um ein paar hundert Euro Schaden geht, sind die guten Gesellschaften bereit kulant zu sein.

“Die zahlen eh nie, wenn’s drauf ankommt.”

Es gibt kaum Bereiche in der Wirtschaft, die so stark reglementiert und von Gesetzen eingeschränkt sind wie die Versicherungswelt.

Wieso hörst du dann aber sehr oft von ärgerlichen Erlebnissen?

Es gibt X-Millionen Schadenfälle im Jahr und wenn bei 500 nicht gezahlt wird, wirst du genau von diesen 500 Fällen hören.

Natürlich nicht.

Selbstverständlich existieren zahlreiche Versicherer die man meiden sollte, da sie nicht nur den Ruf haben schwierig im Schadenfall zu sein, sondern es auch tatsächlich sind.

(Anmerkung: Wir können sie hier nicht auflisten, sonst werden wir verklagt 😉 ).

“Das ist alles immer so unübersichtlich und ich weiß nicht, für was ich wo versichert bin.”

Das ist vermutlich manchmal wahr. Aber muss es das sein?

Das ist eines der Probleme das wir selbst extrem nervig finden. Aus dem Grund gibt es bei uns eine digitale Übersicht zu deinem kompletten Finanzleben (nicht nur zu den Versicherungen).

Wir könnten hier noch ewig weiterschreiben. Aber es kommt vor allem auf deine individuelle Situation an.

Sprich mit uns und vereinbare einen Online-Termin.

Ohne Kosten oder Verpflichtungen.

Sondern mit Spezialtarifen und Know-How speziell für Akademiker.

Klicke den Link um mehr zu erfahren.