Private Unfallversicherung in Österreich - Warum du vermutlich zu viel bezahlst, selbst wenn du glaubst, du bist gut versichert

Was haben Hollywood Sommerblockbuster und die private Unfallversicherung gemein?

Eine Vielzahl von Hollywood-Studios konzentriert sich darauf, ihre vermeintlich erfolgreichsten Filme im Sommer herauszubringen. Die Chance im Sommer ein größeres Publikum zu erreichen ist so viel größer… Zumindest glaubten das die Hollywood Studios. Bis American Sniper kam.

American Sniper wurde im Jänner veröffentlicht. Filmveröffentlichungen im Jänner galten bis dahin als vorprogrammierte Flops. Der Film spielte in den USA 350 Millionen Dollar ein und war ein Riesenhit. Studien haben inzwischen ebenfalls gezeigt, dass der Grund warum die Einspielergebnisse im Sommer meist höher sind, einfach nur daran liegt, dass die Studios den Großteil ihrer Blockbuster im Sommer veröffentlichen und an nichts Anderem.

Die Filmstudios lagen für lange Zeit falsch bis ihnen durch Filme wie American Sniper gezeigt wurde, dass es auch anders geht.

Dasselbe Phänomen tritt bei der privaten Unfallversicherung auf

Die meisten Menschen glauben, dass sie gut versichert sind. Doch sie sind es nicht. Sie wissen nicht, dass sie in den meisten Fällen zu viel bezahlen oder vielleicht total falsch versichert sind.

Während du das liest, denkst du dir vielleicht: Ja, das sind die Anderen. Bei mir passt das alles. Sorry, du wirst das nicht gerne hören, aber die Chance, dass du falsch liegst ist extrem hoch. Analysieren wir warum.

Bevor wir das machen – falls du dir lieber ein Video ansehen möchtest, dann gibt es diesen Artikel auch im Videoformat:

Wir machen hier in Textform weiter 😊

Warum brauchst du in Österreich eigentlich eine private Unfallversicherung und weshalb reicht die staatliche nicht aus?

Egal ob du selbständig, angestellt oder geringfügig angestellt bist – staatlich bist du unfallversichert. Doch das hört sich besser an, als es ist. Denn die staatliche Absicherung hat 2 große Probleme:

- 1. Sie leistet NUR bei einem Arbeitsunfall. Bei einem Freizeitunfall bekommst du gar nichts.

- 2. Wenn du etwas vom Staat kriegst, dann nur in Form von einer Rente. Du würdest also monatlich Geld bekommen.

Das heißt, im worst case schaust du komplett durch die Finger und im best case erhältst du eine monatliche Rente, die nicht all zu hoch ist. Wie baust du da beispielsweise ein Haus um, um es barrierefrei zu machen?

Bei der privaten Unfallversicherung geht’s nämlich darum, im Fall der Fälle, eine ordentliche Einmalzahlung zu bekommen

Egal ob du diese dann für den Hausumbau, falls du im Rollstuhl sitzt, für ein umgebautes Auto oder spezielle Prothesen verwendest. Neben dem gesundheitlichen Problem soll nicht auch noch ein finanzielles Problem entstehen. Was bekommst du jetzt in welchem Fall? Das hängt natürlich vom Anbieter ab, aber ein typischer Vergleich sieht folgendermaßen aus.

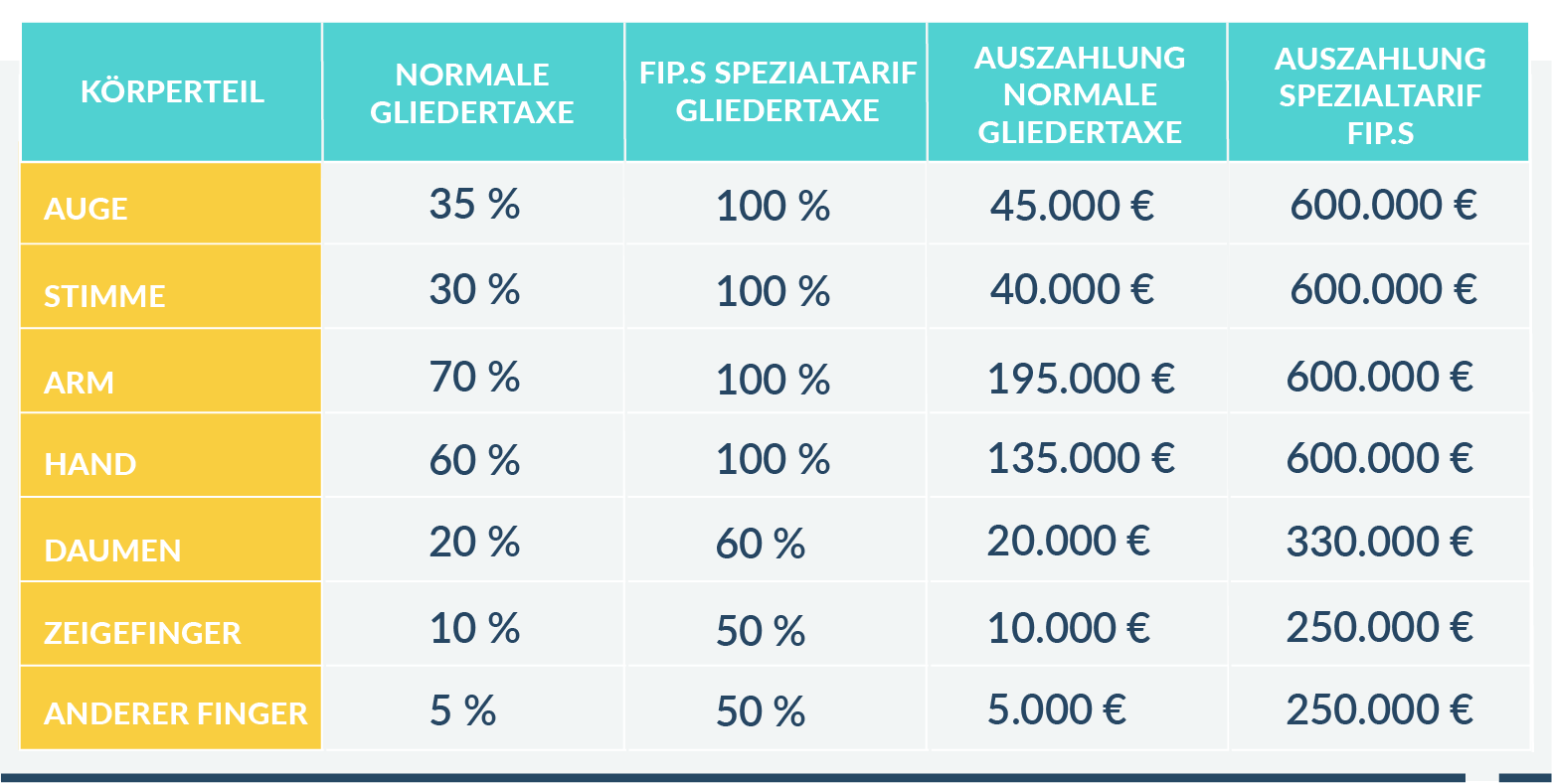

Preislich sprechen wir hier von ca. 16 Euro im Monat (in beiden Fällen). Links siehst du eine typische österreichische “Gliedertaxe” – die meisten Anbieter bewegen sich in diesem Bereich. Die Gliedertaxe sagt einfach nur aus wie viel bekommst du im Falle eines Unfalls wenn du das jeweilige Körperteil oder die Funktion davon verlierst. Leicht makaber, aber so ist es. Rechts siehst du die Auszahlungen, die du als AkademikerIn haben kannst.

Ca. 18x höhere Auszahlungssumme bei Fingern, mehrere hunderttausend Euro mehr bei der Stimme, volle Auszahlungssumme bei einem Auge, Hand, Arm, usw.

So sieht eine private Unfallversicherung in Österreich für Uni- und FH-Absolventen aus

Der Fokus liegt dabei bewusst auf den Sinnen & Körperteilen, die du auch im Job brauchst. Inzwischen haben wir bei mehreren Anbietern Spezialgliedertaxen ausverhandelt. Dort sind dann gewisse Bereiche sogar noch besser abgesichert. Je nach Bundesland & Beruf geht es preislich sogar noch günstiger als vorhin erwähnt.

Falls du schon unseren ultimativen Finanzplanungsguide für Jungakademiker zum Jobeinstieg gelesen hast, dann war das meiste in dem Artikel bisher ein bisschen Wiederholung für dich (Part 2 beschäftigt sich ja mit dem Thema “Welche Versicherungen brauchst du als JungabsolventIn wirklich?”).

Falls du den Guide noch nicht hast…

Lade dir unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunter

Dort erfährst du worauf’s für dich als AkademikerIn wirklich ankommt wenn’s um Versicherungen, Geldanlage, Vorsorge & Co geht.

Du hast am Ende des Artikels nochmal die Möglichkeit für den Download 🙂

Eine gute Gliedertaxe ist das Entscheidende für deine Unfallversicherung – egal was dir Marketingmaterialien oder “Experten” sonst so weiß machen wollen.

Berge- und Unfallkosten sind sinnvolle Ergänzungen

Dabei geht es darum, dass zum Beispiel die Kosten einer Hubschrauberbergung, kosmetische OPs, Zahnersatz & Co nach einem Unfall nicht an dir hängen bleiben. Diese Dinge sind zwar nicht existenzbedrohend, aber sinnvolle Ergänzungen.

Die meisten anderen “Zusatzpakete” machen eher die Versicherer glücklich, deine Geldbörse bringen sie aber zum Weinen

Welche Zusatzpakete solltest du unbedingt vermeiden?

Anmerkung: Bei manchen Anbietern einer privaten Unfallversicherung in Österreich sind gewisse Zusatzpakete fix inkludiert. Die kannst du dann also gar nicht ausschließen. Wenn die Variante trotzdem die beste Variante ist, dann muss man damit leben. Wenn man die Dinge aber ausschließen kann, dann sollte man das im Großteil der Fälle auch tun.

Eine Unfallrente

Sie ist meistens Geldverschwendung.

Die Unfallrente bekommst du bei den meisten Anbietern zB ab 35% oder 50% Invalidität. Du benötigst sie aber nur, wenn du nicht mehr arbeiten kannst. Denn dann brauchst du eine monatliche Rente. Dafür ist allerdings die Berufsunfähigkeitsversicherung da – diese deckt nämlich nicht nur bei Unfall, sondern auch bei allen Krankheiten oder Burnout.

Die Unfallrente hingegen würde wirklich nur bei einer unfallbedingten Invalidität zahlen

Wie viele Leute können aufgrund eines Unfalls dauerhaft nicht mehr arbeiten? Es sind weniger als 10 %. Also ist eine Unfallrente eher etwas, bei dem sich Versicherer über Mehrprämie freuen, du aber für etwas bezahlst, das du so nicht brauchst.

Wenn du aus gesundheitlichen Gründen keine Berufsunfähigkeitsversicherung bekommen solltest, dann ist die Unfallrente auch nicht wirklich sinnvoll, sondern eine höhere Versicherungssumme (bei der Einmalsumme) zu empfehlen. Die Einmalsumme bekommst du nämlich sofort in voller Höhe. Bei einer Rente verteilt sich die Auszahlung auf die gesamte Laufzeit. 300.000 € zeitnah (oder wie hoch die Summe dann auch ist) zu bekommen ist definitiv besser als die Verteilung auf 30 Jahre. Natürlich passt der Vergleich nicht pauschal für alle Fälle, aber im Großteil der Fälle ist das ein weiterer Grund, der gegen die Unfallrente spricht.

Die Knochenbruchpauschale

Kennst du die tollen Marketingslogans wie: “Knochenbruchpauschale gratis mitversichert”?

Du bekommst dann für einen Knochenbruch 500,— €. Hört sich im ersten Moment ja cool an, aber in Wahrheit wurde das natürlich in die generelle Kalkulation schon reingerechnet. Wenn du wirklich nachdenkst, dann ist das eigentlich total sinnlos. Denn was ändern 500 €, wenn du dir etwas brichst?

Natürlich ist es im ersten Moment nett, aber dein Leben verändert es nicht. Dafür schließt du keine private Unfallversicherung ab. Wenn du allerdings deinen Daumen verlierst und 200.000 € mehr bekommst, dann verbessert das deine Situation deutlich. Bezahle also nicht für Dinge, die nicht notwendig sind.

Todesfallschutz

Wenn du das versichert hast, dann bekommen deine Angehörigen zum Beispiel 10.000 €, wenn du aufgrund eines Unfalls umkommst.

Das ist einer der sinnlosesten Bausteine einer privaten Unfallversicherung. Wenn du noch keine Kinder hast oder einen Partner, der von dir abhängig ist, dann brauchst du generell keinen Ablebensschutz.

Wenn du bereits Kinder hast, ist es aber genauso sinnlos

Denn was sind 10.000 € und was bringt es deinen Kindern, wenn sie das NUR bei einem Unfall bekommen? Überspitzt ausgedrückt heißt das, dass sich deine Kinder wünschen müssten, dass wenn du schon stirbst, dann hoffentlich bei einem Unfall. Ansonsten bekommen sie nämlich gar keine finanzielle Unterstützung.

Wenn eine Todesfallabsicherung notwendig ist, dann immer als Solo-Versicherung, die auch bei Krankheiten und allen anderen Ursachen bezahlt. Und dann nicht nur 10.000 €, sondern mindestens das Zehn- oder Zwanzigfache davon.

Alles mögliche andere

Völlig egal ob wir von Spitalgeld oder Taggeld im Krankenhaus sprechen…

Taggeld bedeutet, dass du pro Tag, den du im Krankenhaus verbringst, Geld bekommst. Sagen wir, du bekommst zum Beispiel 25 € pro Tag. Es wird dein Leben nicht verändern, ob du nach 5 Tagen Krankenhausaufenthalt 125 € bekommst oder nicht. Vor allem kostet der Spaß ja auch etwas.

Die einzigen Berufsgruppen, für die Taggeld allgemein vielleicht Sinn macht, sind Berufsgruppen, die einen großen Anteil ihres Einkommens aus Trinkgeld beziehen.

Was ist dann mit deiner Mitgliedschaft beim Alpenverein, ÖAMTC & Co?

Ob Kreditkarte, Alpenverein oder ÖAMTC es geht hier meistens um Bergekosten. Du hast in 99 % der Fälle keine Auszahlung für dauerhafte Invalidität. Bergekosten kannst du problemlos bei der Unfallversicherung miteinschließen. 20.000 € Bergekosten kosten im Durchschnitt 10 € pro Jahr. Somit sind die meisten Mitgliedschaften aus der Sicht der Unfallversicherung nicht das Entscheidende.

Vor allem gelten die Bergekosten aus den Mitgliedschaften manchmal NICHT bei Arbeitsunfällen oder bei Unfällen bei dir zuhause. Das bedeutet, dass du die Bergekosten in einer privaten Unfallversicherung sowieso brauchst. Das bedeutet übrigens nicht, dass die Mitgliedschaften an sich nicht zu empfehlen sind. Naturfreunde, Alpenverein & Co zu unterstützen, weil du selbst viel in den Bergen unterwegs bist, halte ich für super. Es „nur“ zu machen, weil du eine Versicherungsleistung bekommst, ist nicht wirklich notwendig oder vorteilhaft für dich.

Das Wichtigste in Bullet Points

- Wenn du als AkademikerIn eine normale Gliedertaxe hast, dann bezahlst du zu viel für zu wenig Leistung.

- Die meisten Zusatzpakete sind etwas, das du dir sparen kannst. Bergekosten- und Unfallkosten sind sinnvoll. Der Rest ist meistens Geldverschwendung.

- Speziell die Unfallrente, die Knochenbruchpauschale und der Todesfallschutz machen in den wenigsten Fällen Sinn.

Als Kinogeher bist du teilweise dazu verdonnert im Sommer nur die typischen Blockbuster vorzufinden – da die Studios noch immer an den alten Mythos glauben. Sorry, das können wir auch nicht ändern.

Als Akademiker und wenn’s um deine private Unfallversicherung geht, können wir bzw. kannst du die Situation allerdings ändern…

Bevor wir zu den nächsten Schritten kommen, noch eine kleine FAQ-Sammlung:

FAQs - Häufig gestellte Fragen:

Wofür ist eine private Unfallversicherung in Österreich gut?

Eine private Unfallversicherung dient dazu, dass du im Falle eines Unfalls mit Dauerschaden (=Dauerinvalidität) eine einmalige Kapitalleistung erhältst, um Unfallfolgen finanziell abzufedern. Die Leistung ist meist progressiv steigend – d.h. je höher der Invaliditätsgrad desto höher die Auszahlung. Wichtig ist – wie der Name vermuten lässt – eine Unfallversicherung greift nicht bei Krankheit.Für Krankheit sind eine Krankenzusatzversicherung bzw. Berufsunfähigkeitsversicherung wichtig – je nachdem was man versichern will. Neben der Kapitalleistung sind auch Bergungs- und Heilkosten sinnvoll. Diese sind in typischen Unfallversicherungen meist inkludiert. Wichtig zu erwähnen ist noch, dass in Österreich die staatliche Absicherung nur bei einem Arbeitsunfall greift und wenn dann nur in Form einer Rente und nicht als Einmalzahlung.

Wie hoch sollte ich mich gegen Invalidität durch Unfall in Österreich versichern?

Die typischen Faustregeln von „10 x Jahresbrutto“ sind nicht pauschal anwendbar. Es geht darum, dass man im Falle eines schweren Unfalls Prothesen, Umbauten (egal ob Auto oder Immobilie) & Co abdecken kann. Wir empfehlen mindestens 750.000 € Maximalauszahlungssumme – egal wie alt du bist oder was du verdienst. Diese Summe ergibt sich zum Beispiel bei einer Grundversicherungssumme von 125.000 € und einer Progression von 600 %.Die exakt passende Zahl ist eine individuelle Entscheidung. Generell gilt bei der Unfallversicherung aber lieber „zu hoch“ versichert zu sein als zu niedrig. Im Ernstfall mehr Geld zu bekommen, ist selten ein Problem. Der Preisunterschied zwischen 100.000 und 125.000 € Versicherungssumme sind außerdem meist nur ein paar Euro pro Monat.

Warum ist die Gliedertaxe bei der Unfallversicherung so entscheidend?

Das Herzstück einer Unfallversicherung ist die Gliedertaxe – hier wird geregelt wie viel Prozent Invalidität der Verlust bestimmter Körperteile oder Sinne ergibt. Je nach Anbieter gibt es große Unterschiede, vor allem bei wichtigen Bereichen wie Daumen, Hand oder Sehkraft. Durch bessere Werte erhältst du im Ernstfall deutlich mehr Geld.

Welche Zusatzbausteine sind bei Unfallversicherungen eher unnötig?

Viele Zusatzbausteine sind entbehrlich. Wir raten meist davon ab für folgende Leistungen Geld auszugeben:

Knochenbruchpauschale: Oftmals nur ein paar hundert Euro für einfache Knochenbrüche – das ändert finanziell nicht dein Leben.

Unfall-Todesfallsumme: Eine Auszahlung im Todesfall (zB 10.000 €) klingt nett, aber als Absicherung von Kindern oder Angehörigen ist eine ordentlich Risiko-Lebensversicherung mit höherer Summe zu empfehlen. Den reinen Unfall-Todesschutz kannst du dir sparen.

Unfall Taggeld: Hier bekommst du je nach Situation im Falle einer Arbeitsunfähigkeit oder Krankenhausaufenthalt einen täglichen Betrag begrenzt auf einen gewissen Zeitraum. Lebensverändernd ist dies nicht.Kurzum: Lieber Prämie sparen und das wirklich Wichtige versichern.

Ist die Unfallversicherung ein Ersatz für die Berufsunfähigkeitsversicherung?

Nein. Eine private Unfallversicherung kann eine BU-Versicherung nicht ersetzen. Die BU-Versicherung zahlt auch bei Krankheit und nicht nur bei Unfall. Über 90 % der BU-Fälle sind auf eine Krankheit zurückzuführen und nur ca. 10 % entstehen aufgrund eines Unfalls. Ohne BU hättest du das Krankheitsrisiko gar nicht abgesichert.Umgekehrt ist aber eine BU-Versicherung auch kein Ersatz für die Unfallversicherung. Sie deckt ja „nur“ in Form einer monatlichen Rente und nicht einmalig. Idealerweise hast du beide Versicherungen, da sie in unterschiedlichen Situationen greifen: Bei der Unfallversicherung bekommst du einmalig und sofort viel Geld für Umbauten etc. und bei der BU-Versicherung sicherst du dir dein Einkommen gegen Unfall UND Krankheit ab.

Deine nächsten Schritte

Hol dir vorab entweder unseren ultimativen Finanzplanungsguide…

Hier downloaden!

Oder wenn du gleich im Detail für dich wissen willst, wie du bei deiner Unfallversicherung, allen anderen Absicherungen und Geldthemen Spezialdeals für dich als Akademiker bekommst…

Dann klicke auf den Link und sieh dir an was wir für dich machen können.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst