x

Achtung!

Wir führen gerade Wartungsarbeiten durch.

Downloads, Login, Accounterstellung & Co funktioniert voraussichtlich von 21:00 bis 22:30 am 13.04.2021 nicht.

Wir entschuldigen uns für die Unannehmlichkeiten.

Wann hast du das letzte Mal einen richtig schlechten Film gesehen?

So mies, dass du am liebsten das Kino verlassen hättest oder deinen Fernseher in Brand gesteckt hättest. Ich kann mich erinnern, als ich mir auf Netflix Jupiter Ascending angesehen habe. Wie zum Henker haben sie für den Film grünes Licht bekommen? (Sorry, falls du den Film cool fandest)

Vermutlich hätte ich mir die Erfahrung sparen können, wenn ich mir vorab Reviews oder auf IMDB die Durchschnittsratings angesehen hätte. Mein Risiko der Zeitverschwendung wäre stark reduziert gewesen.

Während du bei einem Film noch immer Pech haben kannst, da die Kritiker und Ratings vielleicht absolut nicht deinen Geschmack treffen, kann dir das beim Cost-Average-Effekt nicht passieren. Ihm ist es egal, wer du bist, was du machst, welche Filme du lieber siehst.

So weit so gut… Aber einige Studien und Experten behaupten, dass es den Cost-Average-Effekt gar nicht gibt. Wir werden in dem Artikel drauf eingehen, was der Cost-Average-Effekt tatsächlich macht, wieso er teilweise ein Mythos ist und wieso du trotzdem monatlich sparen solltest.

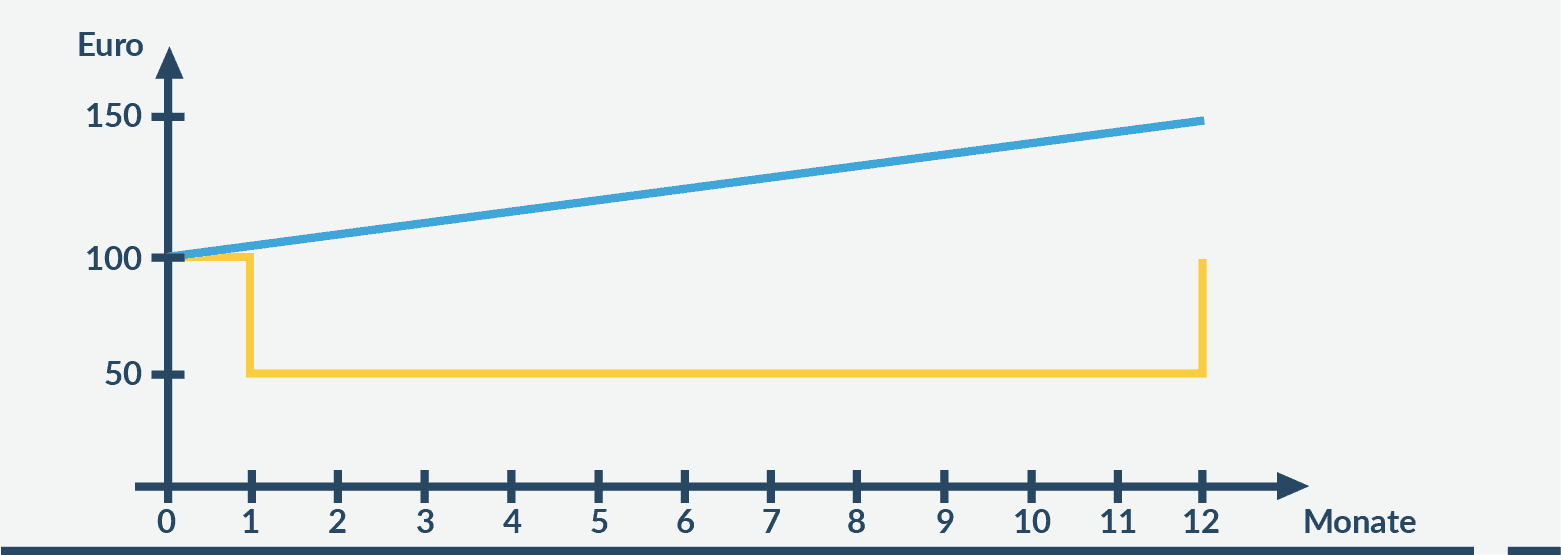

Sieh dir die folgende Grafik an.

Also, wo würdest du gerne dein Geld anlegen?

Bei der blauen oder bei der gelben Linie? Eine richtige Antwort auf die Frage gibt es nicht, wenn du nicht weißt, ob du monatlich oder einmalig investiert hast.

Nehmen wir an, wir sind bei der gelben Linie mit dabei. Du sparst 100 € monatlich und kaufst dafür einen Fonds. Nein, keinen Rinderfond, um Saucen zu verfeinern, sondern einen Wertpapierfonds. Der Kurs (=Preis) des Fonds beträgt im ersten Monat ebenfalls 100 €. Du kaufst also 1 Stück. Im nächsten Monat fällt der Preis um 50%. Du sparst weiterhin 100 € monatlich. Somit kaufst du im zweiten Monat 2 Stück des Fonds.

Du sparst jedes Monat 100 € und kaufst 2 Stück des Fonds. Im zwölften Monat steigt der Kurs wieder auf 100 €. Du besitzt jetzt 22 Stück des Fonds, der Kurs liegt bei 100 €. Also hast du ein Vermögen von 2.200 €. Bezahlt hast du für deine Stück 1.200 €. Also ein netter Gewinn von 1.000 €. Das ist die Macht des Cost-Average-Effekts.

Du hättest im ersten Monat für 1.200 € zwölf Stück des Fonds gekauft. Der Preis nach einem Jahr war wieder 100 €. Somit hast du nicht mehr, aber auch nicht weniger. Außer du hattest im zweiten Monat einen leichten Nervenzusammenbruch, nachdem es 50% nach unten ging und hast alles wieder verkauft. Aber woher sollen wir wissen, wie sich unsere Anlage entwickelt?

Der Preis des Fonds steigt jedes Monat um 5 €. Am Ende steht der Fondspreis bei 155 €. Wenn du im ersten Monat dein ganzes Geld investiert hast, dann hast du jetzt 1.860 €, also bist du 660 € im Plus. Wenn du monatlich investiert hättest, dann wärst du auch im Plus, aber hättest fast 400 € weniger. Du kaufst ja jedes Monat weniger Stück um deine 100 €, da der Kurs steigt.

Wenn wir hellsehen können und exakt wissen, wann die Kurse steigen, dann sollten wir immer einmalig alles investieren. Oder wenn wir ganz lange Zeit haben. Desto länger wir anlegen, desto besser wird die Einmalanlage – wenn man rein die Rendite betrachtet. Das zeigen tatsächlich viele Studien.

Denn der Cost-Average-Effekt liefert langfristig KEINE Rendite-Vorteile (im Durchschnitt kommt etwas weniger Rendite raus). Er reduziert allerdings die Schwankungsbreite im Vergleich zum sofortigen und vollen Einmalinvestment. Es geht dabei aber nicht nur um etwas weniger Schwankung gegenüber dem Einmalinvestments, sondern auch um einen psychologischen Effekt.

Sie verkaufen, wenn die Kurse nach unten gehen. Es liegt in der Natur des Menschen. Es ist ein super Gefühl, wenn die Kurse raufgehen. Ein fetter Gewinn steht auf dem Konto, die Welt ist in Ordnung. Wenn es nach unten geht, fühlt es sich doppelt so schlimm an. Das ist übrigens wissenschaftlich erwiesen.

Der Verlust schmerzt tatsächlich ca. doppelt so stark wie die Freude beim Gewinn. Das kennst du vermutlich selber. Wenn du 200 € in deiner Jackentasche findest, die du anscheinend vergessen hast, dann ist das ein wirklich cooler Tag. Wenn du 200 € verlierst, die du dir gerade vom Bankomat abgehoben hast, dann schmerzt das etwas mehr.

Selbst wenn sie wissen, dass es nicht sinnvoll ist. Aber rational zu handeln, wird immer schwieriger, je größer das Minus am Konto wird. Vor allem ist für die meisten Leute das Thema Geldanlage dann für immer zerstört. Sie haben einmal “Geld verloren” mit Wertpapieren (egal ob Aktien, Fonds, …) und werden das Thema nie wieder angreifen. Genauso wie das Kind nicht 5x auf die heiße Platte greift und sich die Hand verbrennt. Einmal und nie wieder.

Sie realisieren, wenn sie den Herd richtig einsetzen, dann kann er ihnen das Leben erleichtern. Die Hand verbrennst du dir nur, wenn du einmalig dein ganzes Geld investierst, während die Märkte schon jahrelang stark gestiegen sind und du in 2 Jahren Haus bauen willst. Das ist ein Rezept für Verbrennungen dritten Grades.

Nicht nur für die Hand, sondern für den ganzen Körper. Bei zwei Jahren Anlagehorizont hilft dir übrigens die Risikominimierung einer verteilten Anlage auch nicht – der Zeitraum ist einfach nicht geeignet für Aktienanlage. Wenn du aber genug Zeit hast, lachst du und investierst weiter Geld, wenn du die Schlagzeile vom Börsencrash liest. Während andere alles verkaufen.

Genau dabei hilft dir der Cost-Average-Effekt, da du gerade zu Beginn die Schwankung glättest. Das ist der psychologische Effekt.

Es stellt sich die Frage was man als Cost-Average-Effekt bezeichnet. Er wird in vielen Fällen „falsch“ dargestellt. Der Cost-Average-Effekt steigert auf lange Sicht nicht die Rendite. Diesen Effekt gibt es tatsächlich nicht. Genau damit wird allerdings relativ oft geworben. Gegenüber dem sofortigen Einmalinvestment reduziert monatliche Anlage lediglich die Schwankungsbreite. Der Cost-Average-Effekt ist also kein Mythos. Nur als das was er oftmals verkauft wird (mehr Rendite UND weniger Risiko) stimmt nicht.

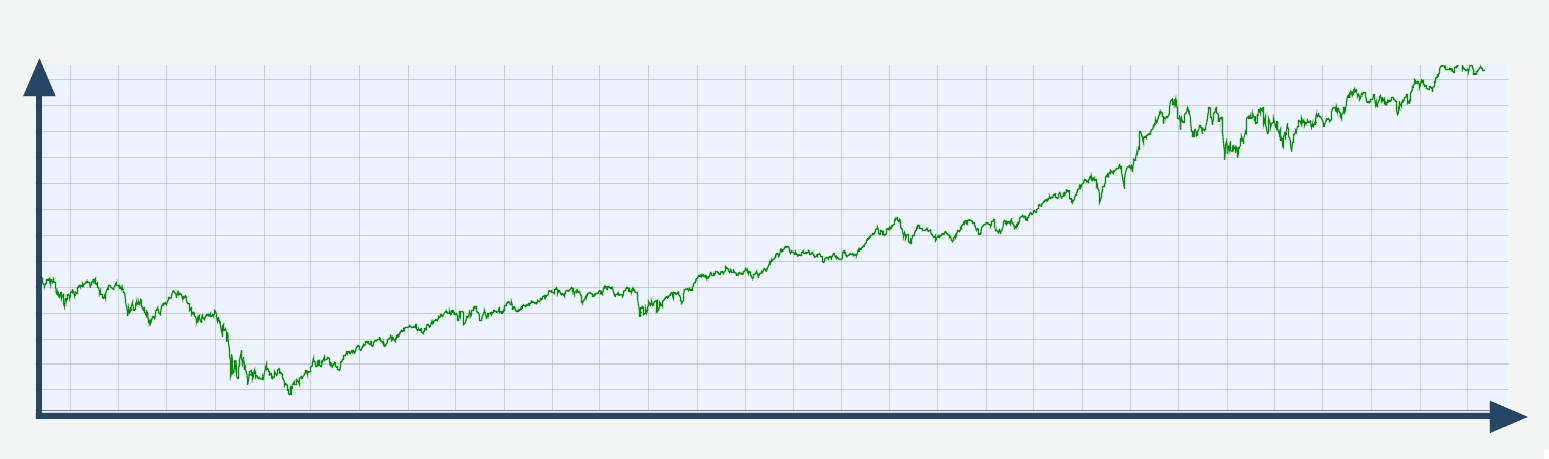

Nehmen wir an, du hast kurz vor der Wirtschaftskrise 2007/2008 im Juli 2007 angefangen, dass du monatlich in einen Dividendenfonds (weltweit anlegender Aktienfonds) sparst. Das Chart würde seitdem (bis ca. Juli 2017) so aussehen.

Klar jetzt sieht das Chart super aus – aber im Juli 2009 haben wir fast einen Wertverlust von 30% (ein paar Monate davor sogar 40%). Allerdings nur, wenn wir einmalig im Juli 2007 investiert hätten. Wie sieht’s aus, wenn wir seit Juli 2007 monatlich investiert hätten?

Von Juli 2007 bis Juli 2009: -18,90%

Von Juli 2007 bis Juli 2010: +16,22%

Von Juli 2007 bis Juli 2017: +163,88% (das sind ca. 10% Gewinn pro Jahr im Durchschnitt)

Du hast also tatsächlich weniger Schwankungsbreite.

Wichtig: Das soll kein Vergleich sein, ob 2007 ein Einmalinvestment besser gewesen wäre oder ein Sparplan. Es soll nur zeigen, dass du dich beim Start eines Sparplans nicht zu sehr zwecks Schwankung deines Investments sorgen musst.

Wenn wir einmalig Geld gehabt hätten, wäre es besser gewesen genau Mitte 2009 zu kaufen. Und je länger wir investieren, desto besser wäre es generell einfach einmalig zu investieren (rein rational betrachtet und wenn’s sowas wie psychologische Effekte nicht geben würde).

Was ebenfalls erwähnt werden muss: Je länger wir investieren, desto weniger Auswirkung hat der Cost-Average-Effekt auf die Reduzierung der Schwankungsbreite – da ja immer mehr Geld bereits im „Topf“ liegt und somit die monatliche Zahlung nur mehr ein Bruchteil des Gesamtvermögens ist.

Der Cost-Average-Effekt hat also seine Grenzen und es sollte einem klar sein, was er wirklich macht.

Die meisten Studenten und Absolventen haben in jungen Jahren nicht Unmengen an Geld zum einmaligen Investment zur Verfügung. Zum Großteil bleibt uns also gar nichts anderes übrig als monatlich zu investieren. Denn das Geld 5 Jahre lang am Konto zu sammeln und dann einmalig zu investieren bringt nichts. Lieber partizipierst du sofort – monatlich – an den Märkten mit.

Ein konstantes monatliches Investment ist auch leicht planbar und automatisierbar. Wir müssen darüber nicht mehr jeden Tag oder jedes Monat nachdenken. Es ist absolut unkompliziert. Wir werden sozusagen zum Sparen diszipliniert und uns geht das Geld monatlich nicht wirklich ab. Auch das ist ein psychologischer Effekt.

Einen weiteren haben wir schon erwähnt: Gerade zum Start der Veranlagung bewirkt der Cost-Average-Effekt, dass Verluste nicht so „weh“ tun. Denn du kaufst ja laufend nach. Gerade im Hinblick darauf, dass Verluste eben doppelt so weh tun wie Gewinne, sollte das nicht ignoriert werden. Vor allem handelt niemand bei Finanzthemen komplett rational. Ansonsten würde es keine Bausparer mehr geben, niemand würde zu früh eine Immobilie kaufen und viel mehr Menschen würden eben in Aktien/offensive Fonds investieren.

Und selbst eine rational denkende Person muss richtig große Schwankungen erst mal verkraften. Auch wenn sie sich vorher darüber bewusst ist und glaubt es ist ok.

Egal ob Einmalinvestment oder monatliche Anlage…

Was ist, wenn die Märkte sich einfach nicht mehr erholen. Das ist eine berechtigte Frage. Damit das passiert, müsste allerdings die gesamte Wirtschaft weltweit für immer zusammenbrechen und alle Unternehmen in Konkurs gehen. Kein Apple mehr, kein Amazon, kein Google. Keine Supermärkte oder Tankstellen. Alles weg. Das ist vielleicht ein nettes Szenario für einen Zombie-Apokalypse Film, aber wir betrachten es lieber realistisch. Die weitaus größere Chance ist, dass das nicht passiert.

Nur diese kannst du wie oben beschrieben nutzen, um billig einzukaufen. Egal ob einmalig oder monatlich. Wichtig ist dabei nur, dass du nicht nur ein Unternehmen kaufst. Wenn du breit aufgestellt bist, und genügend Zeit zur Verfügung hast, dann kann dir nichts passieren. Viel dramatischer ist es nicht zu investieren und tagtäglich real Geld zu verlieren.

Zu diesem Zeitpunkt solltest du schon nicht mehr zu großen Teilen in Aktien investiert sein, sondern in schwankungsärmeren Anlagen. Somit ist dir ein Crash mehr oder weniger egal. Je nachdem wie lange du Zeit hast, wird sich generell dein Anlageverhalten ändern. Die Angst ist also unberechtigt, wenn deine Geldanlage sinnvoll gestaltet ist. Diesen Punkt behandeln wir in Part 3 in unserem ultimativen Finanzplanungsguide etwas detaillierter.

Ein Film, kann so schlecht sein, dass er dir einen Abend verdirbt. Bei der Geldanlage geht es leider nicht nur um einen Abend.

Wenn du als Akademiker nicht nur deine Geldanlage auf Vordermann bringen willst, sondern dein gesamtes Finanzleben, dann hol dir unseren ultimativen Finanzplanungsguide für Jungakademiker als PDF.

Hinweis: Wir haben den Artikel im Februar 2018 upgedatet und noch verständlicher gemacht.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst