Die Nachteile der staatlich geförderten Zukunftsvorsorge

Inhaltsverzeichnis

- Was ist die staatlich geförderte Zukunftsvorsorge?

- Warum suchen viele Menschen nach den Nachteilen der staatlich geförderten Zukuntsvorsorge?

- Die wichtigsten Nachteile der staatlich geförderten Zukunftsvorsorge

- Wie funktioniert die Auszahlung?

- Was bedeutet das alles für bestehende Verträge?

- Welche Alternativen gibt es zur staatlich geförderten Zukunftsvorsorge?

- Fazit: Die staatlich geförderte ZVS ist für die meisten Österreicher unpassend

- FAQs - Häufige Fragen

Wir beschäftigen uns in diesem Artikel mit der staatlich geförderten Zukunftsvorsorge und analysieren, warum sie höchstwahrscheinlich nicht das beste Vorsorgeprodukt für dich ist.

- Die typische staatlich geförderte Altersvorsorge bleibt in ihrer Performance deutlich hinter leistungsstärkeren Alternativen zurück.

- Das Produktdesign schließt auch künftige Überrenditen gegenüber verfügbaren Alterrnativen aus.

- Die staatliche Förderung kann diesen Nachteil langfristig nicht kompensieren. Ihr tatsächlicher Effekt fällt geringer aus als vielfach angenommen.

- Bestehende Verträge sollten in den meisten Fällen zumindest beitragsfrei gestellt oder, sofern eine Alternative vorgesehen ist, gekündigt werden.

- Für die meisten stellt eine fondsgebundene Lebensversicherung die attraktivste Alternative dar.

Was verbindet die staatlich geförderte Zukunftsvorsorge und ein Air Force Unglück?

April 2015. Ein Air Force Aufklärungsflugzeug fängt Feuer, bevor es überhaupt in die Luft steigt. Die 27 Menschen, die an Bord sind, schweben in Lebensgefahr. Glücklicherweise können alle Teammitglieder gerettet werden. Der entstandene Schaden am Flugzeug beträgt allerdings 62,4 Millionen Dollar. Was war der Auslöser für das Feuer?

Eine einzelne Schraube.

Die Schraube war zuständig für die Sauerstoffzufuhr. Sie wurde nicht komplett angezogen, was dazu führte, dass Sauerstoff austrat. Das wiederum machte es möglich, dass das Flugzeug Feuer fing. Eine einzelne, lose Schraube war der Grund für 62,4 Millionen Dollar Schaden.

Vermeintliche Kleinigkeiten können enorme Verluste verursachen. Du denkst dir vielleicht, es ist egal welche Vorsorge du hast – solange du überhaupt für die Pension vorsorgst. Doch genauso wie eine einzelne Schraube mehr als 60 Millionen Dollar an Schaden anrichtet, kann dir deine staatlich geförderte Zukunftsvorsorge zehntausende Euro kosten. Bevor wir analysieren warum das so ist…

Was ist die staatlich geförderte Zukunftsvorsorge?

Es gibt eine alte und eine neue Version. Die alte Version gilt für alle Verträge die vor dem 01.08.2013 abgeschlossen wurden. Das Grundsystem ist bei beiden das gleiche. Der Staat fördert die Einzahlungen mit einer prozentuellen Prämie (mehr dazu weiter unten). Bei der alten Version werden 30 % bis 40 % in Aktien angelegt. Bei der neuen Version zwischen 15 % bis 60 % Prozent.

Je nach Alter, gibt es dann nochmal Sprünge nach unten. Die alte Version darf die Aktienveranlagung praktisch nur in Österreich machen. Bei der neuen Version müssen 60% der Aktienquote in Österreich sein. Genau hier liegt eines der folgenschweren Probleme.

Kleines Detail am Rande… die genaue Formulierung für den Aktienanteil lautet: “Die Börsenkapitalisierung des betreffenden EU- bzw. EWR-Landes, in dessen Aktien investiert wird, darf 40 % des Bruttoinlandsproduktes in einem mehrjährigen Zeitraum nicht übersteigen.”

Die Quintessenz daraus ist, dass die Portfolios voll mit österreichischen Aktientiteln sind.

Warum suchen viele Menschen nach den Nachteilen der staatlich geförderten Zukuntsvorsorge?

Wer einen bestehenden Vertrag besitzt, ist oftmals mit der Performance nicht zufrieden (mehr dazu später). Das kann an den Abschlusskosten liegen oder an der Performance allgemein. Je nachdem wie alt ein Vertrag ist, könnte er auch “ausgestoppt” sein und praktisch somit gar nicht mehr in Aktien investiert sein. Ein bestehender Vertrag lässt sich am besten in einer persönlichen Beratung analysieren. Wenn du gerade frisch einen neuen Vorschlag am Tisch hast, dann ist es wichtig über folgendes Bescheid zu wissen:

Die wichtigsten Nachteile der staatlich geförderten Zukunftsvorsorge

Die entscheidenden Nachteile sind:

- Eingeschränkte Streuung und hoher Österreich-Fokus

- Begrenzte Renditechancen durch Garantie- und Produktlogik

- Unflexible Auszahlung und Bindung

- Staatliche Förderung klingt stark, wirkt langfristig aber schwächer als gedacht

Eingeschränkte Streuung und hoher Österreich-Fokus

Wie eingangs erwähnt bist du entweder zu 100 % in österreichischen Aktien oder zu mind. 60 % in österreichischen Aktien. Es macht absolut keinen Sinn einen Großteil oder alles in österreichischen Aktien zu halten. Wieso solltest du dich bei deiner Vorsorge so einschränken? Das wäre, wie wenn du den Rest deines Lebens immer im selben Restaurant essen gehen musst. Egal ob das Essen nach 2 Jahren nicht mehr gut schmeckt. Egal ob die Gerichte in 5 Jahren das Dreifache kosten. Egal ob du minderwertige Ware auf den Teller bekommst. Du kannst es nicht ändern, aber du musst dafür bezahlen.

Mehr dazu worauf’s bei deiner Altersvorsorge generell ankommt findest du in Teil 4 unseres ultimativen Finanzplanungsguides…

Genau so wenig, wie du für immer ins selbe Restaurant gehen willst, wenn sich die Preise und die Qualität verändern, willst du alles in Österreich anlegen. Risikostreuung bedeutet nicht, in 30 verschiedene Unternehmen in Österreich zu investieren. In dem Fall ist es egal ob wir zu 100 % in Österreich oder zu 60 % in Österreich sind. Beides ist zu viel.

Das Bruttoinlandsprodukt von Österreich macht ca. 0,5 – 1 % des gesamten BIPs der Welt aus. Ein rational denkender Investor, der sein Risiko senken will, würde also ca. 0,5 – 1 % in Österreich anlegen. Wieso also 60 oder 100 % in Österreich investieren? Wie viel mehr Möglichkeiten haben wir, wenn wir NICHT auf Österreich beschränkt sind? Wie viel mehr Rendite können wir erzielen?

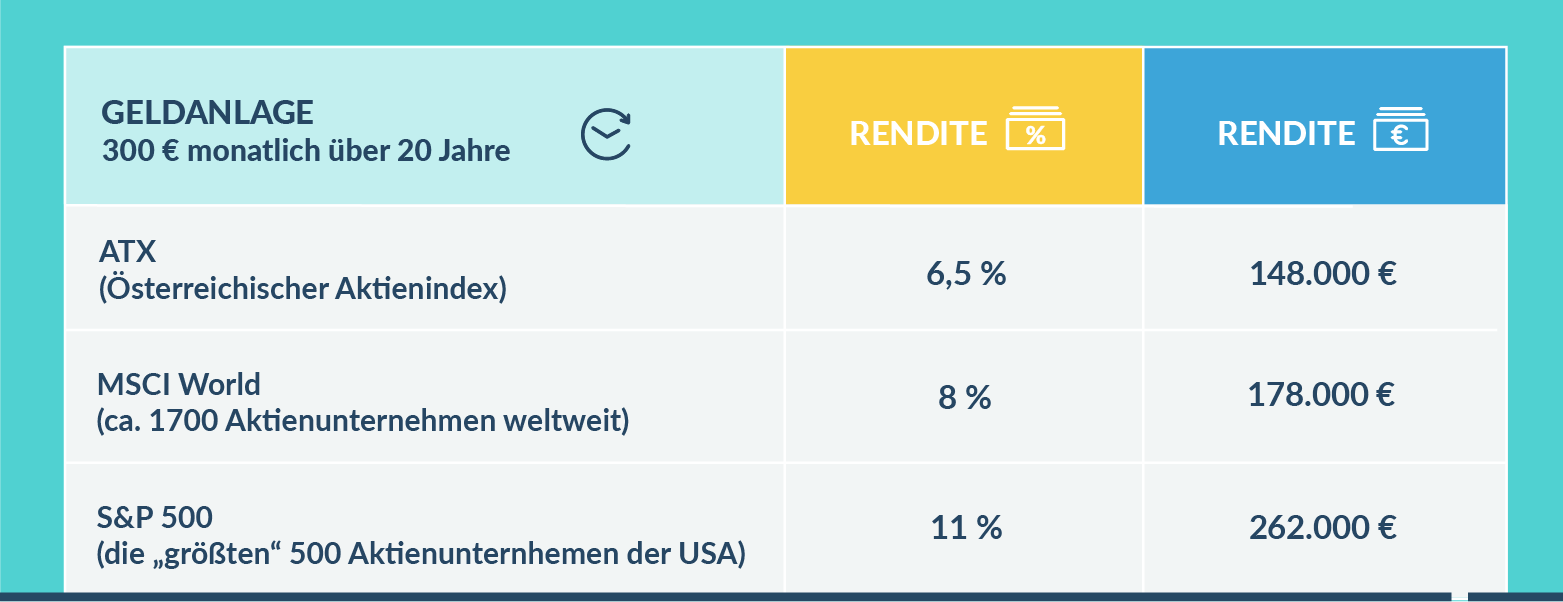

Den ATX gibt es seit 1991 und im Durchschnitt erreichen wir hier ca. 6,5 % pro Jahr (je nachdem wann du das liest, kann es sein, dass dieser Wert leicht anders ist). Die durchschnittliche Rendite des S&P 500 (die “größten” 500 Aktienunternehmen der USA) beträgt über die letzten 50 Jahre über 11% pro Jahr. Je nach Zeitraum landest du beim MSCI World bei ca. 8 % pro Jahr. Der Unterschied bei 300 € monatlich über 6,5 % pro Jahr vs. 8 % oder 11 % schaut folgendermaßen aus:

Wenn wir weltweit anlegen können, dann werden wir über sehr lange Zeiträume, mit an Sicherheit grenzender Wahrscheinlichkeit, bessere Ergebnisse erzielen, als wenn wir nur in Österreich anlegen. Kann es sein, dass der ATX mal ein Jahr hat, bei dem er besser abschneidet als die gesamte Welt?

Ja, selbstverständlich. Aber, dass der ATX über 30-50 Jahre besser abschneidet ist praktisch unmöglich. Selbst wenn ein Vertrag also ein paar Jahre gut gelaufen ist, hat er trotzdem die selben Probleme wie beschrieben. Hier enden die Probleme nicht…

Begrenzte Renditechancen durch Garantie- und Produktlogik

Der Rest deines Geldes wird bei der staatlich geförderten Zukunftsvorsorge zum Großteil in Anleihen investiert. Bei den Schuldenständen vieler Länder, muss man sich die Frage stellen, ob eine hohen Anleihenquote wirklich sinnvoll ist. Mehr dazu in unserem Artikel Finanzwissen einfach erklärt: BIP, Staatsanleihen, Schuldenspirale & Co!

Der jahrzehntelange Bullenmarkt bei Anleihen ist unserer Ansicht nach mehr oder weniger vorbei. An der grundsätzlichen Situation der staatlich geförderten Zukunftsvorsorge hat sich also in den letzten 20 Jahren nichts verändert.

Wir verschenken kostbare Zeit und Zinsen/Rendite. Sieh dir selbst an, was 2, 4 oder 6 % Rendite bei langen Laufzeiten an Unterschied bewirken.

Du beginnst mit Jahren und legst jeden Monat zur Seite bis du bist.

Dein ersparter Betrag mit Jahren ist bei…

| 2% Verzinsung: | ||

| 4% Verzinsung: | ||

| 6% Verzinsung: |

Mehr Rendite ist kein netter Nebeneffekt, sondern ein Muss. Gerade wenn man sich ansieht Wie viel musst du fürs Alter sparen?.

Unflexible Auszahlung und Bindung sind weitere Probleme

Ob unflexibel oder nicht ein gravierender Nachteil ist, hängt von der persönlichen Situation und Einstellung ab. Du kannst generell NUR eine Rente in Anspruch nehmen (=monatliche Auszahlung). Sobald du einmalig Geld aus dem Vertrag nehmen willst musst du die Gewinne mit 27,5% KESt nachversteuern.

Böse Zungen würden jetzt behaupten, es gibt eh nicht viel zum Versteuern, da sie wenig Gewinne abwirft. Das hilft dir aber natürlich auch nicht. Zusätzlich musst du dann auch noch Teile der staatlichen Förderung zurückzahlen.

Staatliche Förderung klingt stark, wirkt langfristig aber schwächer als gedacht

Aktuell beträgt sie 4,25 % (maximal 6,75 %). Hört sich im ersten Moment toll an. Die Förderung gibt es aber NUR auf die eingezahlten Beträge und sie ist nach oben gedeckelt (dieser Deckel wird immer wieder mal angepasst).

Die Deckelung ist aber nicht das Problem, sondern die Tatsache, dass nur die Einzahlungen gefördert werden und NICHT das angehäufte Kapital. Sehen wir uns ein konkretes Rechenbeispiel an.

Das bedeutet, dass du über 40 Jahre ca. 2040 € an Förderung vom Staat bekommst. Prozentuell reden wir hier ca. von 0,3 % Rendite p.a. über 40 Jahre, die dir die Förderung bringt. Wenn wir uns die Werte von ATX, S&P 500 und MSCI World von oben ansehen dann wird relativ schnell klar, dass das nicht attraktiv ist.

Wenn wir auf der ganzen Welt anlegen können, dann werden wir definitiv mehr als 0,3 % p.a. an Unterschied rausholen. Was noch hinzukommt: Die Förderung wurde bereits einmal halbiert. Ob es diese Förderung ewig gibt oder nicht, steht in den Sternen.

Im Grunde ist es so, wie wenn dir ein Arbeitgeber einen 2040 € Unterschriftsbonus anbietet (wenn du 40 Jahre bei der Firma bleibst), du dafür aber garantiert über dein gesamtes Arbeitsleben viel weniger verdienst . Außerdem kann er nach Belieben den Unterschriftsbonus kürzen.

Ja, die gibt es. Wir haben dazu bereits einen eigenen Artikel geschrieben. Die Quintessenz ist: Sicherheit hat nichts mit Kapitalgarantie zu tun. Bei dem Thema Altersvorsorge schränkt eine Kapitalgarantie in vielen Fällen sogar ein.

Wie funktioniert die Auszahlung?

Primär ist eine lebenslange, monatliche Rente vorgesehen. Diese Auszahlung ist steuerfrei. Willst du vorzeitig auf das Kapital zugreifen oder eine Einmalauszahlung vornehmen, dann musst du 50 % der staatlichen Förderung zurückzahlen UND die Kapitalerträge müssen dann ebenfalls versteuert werden. Du verlierst dann also deine Steuerfreiheit.

Rentenzahlung vs. Einmalzahlung

Da niemand vorhersagen kann, wie es dir mit 65 oder später geht, sind wir kein Fan davon sich so fix auf eine Rentenauszahlung festzulegen. Hier ist mehr Flexibilität wünschenswert. Die steuerlichen Folgen aus der Einmalauszahlung machen diese aber extrem unattraktiv…

Was bedeutet das alles für bestehende Verträge?

Das wir von einem Neuabschluss abraten, dürfte dir inzwischen klar sein. Doch was kannst du machen, wenn du bereits eine staatlich geförderte Zukunftsvorsorge abgeschlossen hast?

Weiterzahlen, prämienfrei stellen oder prüfen lassen?

Es kommt auf deine persönliche Situation an. Wenn du 63 bist und dein Vertrag noch 2 Jahre läuft, dann wird’s höchstwahrscheinlich sinnvoll sein, den Vertrag durchzuziehen und bis 65 durchzuhalten. Wenn du allerdings 30 bist, dann wird es in den meisten Fällen empfehlenswert sein den Vertrag zu stornieren. Bei den meisten Varianten hast du mindestens 10 Jahre Bindung. Sollte der Vertrag erst ein paar Jahre alt sein, dann wäre der erste Schritt die Prämienfreistellung, d.h. du zahlst nicht mehr weiter ein.

Welche Fragen du vor einer Kündigung oder Änderung klären solltest

Wie hoch ist der aktuelle Rückkaufswert? Sollte der aktuell deutlich unter der Einzahlung liegen, du aber im übernächsten Jahr einen Garantiestichtag haben, dann wird es vermutlich Sinn machen, dass du mit der Auflösung noch wartest. Generell solltest du dir auch die Frage stellen: Mit was ersetze ich den Vertrag? Der Gedanke der Pensionsvorsorge ist ja sinnvoll. Nur weil du im ersten Versuch ein suboptimales Produkt erwischt hast, solltest du das Thema nicht komplett ignorieren.

Welche Alternativen gibt es zur staatlich geförderten Zukunftsvorsorge?

Die beste Variante für eine sinnvolle Vorsorge ist die fondsgebundene Lebensversicherung. Auch hier kommt es auf die Details (Fondsauswahl, Kosten, …) an. Aber die Grundstruktur lässt eine breite Streuung und flexible Anlage zu, die auf die jeweilige Lebenssituation angepasst werden kann. Wirklich empfehlenswert ist eine gute fondsgebundene LV ab ca. 20 Jahren Laufzeit aufwärts (in manchen Konstellationen auch schon kürzer sinnvoll). Eine detaillierte Analyse findest du im zuvor verlinkten Artikel oder im persönlichen Gespräch.

Fazit: Die staatlich geförderte ZVS ist für die meisten Österreicher unpassend

- Die staatlich geförderte Zukunftsvorsorge macht schon alleine aufgrund der starken Konzentrierung auf den österreichischen Aktienmarkt keinen Sinn.

- Aufgrund der Konstellation wirst du auf lange Sicht weniger Rendite/Zins erzielen. Echte Risikostreuung bedeutet weltweit anzulegen.

- Zusätzlich ist die staatlich geförderte Zukunftsvorsorge bezüglich Entnahmemöglichkeiten auch noch unflexibel.

- Die staatliche Förderung wirkt sich bei langen Laufzeiten fast gar nicht aus. Vor allem im Verhältnis zu den Einbußen die du dafür in Kauf nimmst.

- Bei bestehenden Verträgen ist eine Kündigung, je nach Restlaufzeit, meist sinnvoll, wenn man den Vertrag durch eine gute Alternative ersetzt.

- Die beste Alternative wird im Großteil der Fälle eine fondsgebundene Lebensversicherung sein.

Also: Sorg nicht einfach irgendwie für deine Pension vor. Du kannst enorm viel Geld verschenken oder gewinnen.

FAQs - Häufige Fragen

Was ist die staatlich geförderte Zukunftsvorsorge in Österreich?

Es gibt zwei Varianten – abhängig davon, wann der Vertrag abgeschlossen wurde. Stichtag ist der 01.08.2013. Alles davor läuft unter der alten Version, alles danach unter der neuen. Das Grundprinzip ist bei beiden gleich: Du zahlst ein, der Staat legt eine prozentuelle Prämie oben drauf. Der Unterschied liegt in der Aktienquote. Bei der alten Version werden 30 % bis 40 % in Aktien veranlagt, bei der neuen sind es 15 % bis 60 %. In beiden Fällen sinkt der Aktienanteil mit zunehmendem Alter stufenweise ab.

Das Problem mit dem Österreich-Fokus: Bei der alten Version dürfen Aktien praktisch nur in Österreich gekauft werden. Bei der neuen müssen zumindest 60 % der Aktienquote in österreichische Titel fließen. Klingt erstmal nicht dramatisch – ist es aber. Der Hintergrund: Per Gesetz darf nur in Aktien aus EU- oder EWR-Ländern investiert werden, deren Börsenkapitalisierung über einen mehrjährigen Zeitraum nicht mehr als 40 % des BIP ausmacht. In der Praxis heißt das: Die Portfolios sind voll mit österreichischen Aktien – und genau da liegt eines der größten Probleme.

Welche Nachteile hat die staatlich geförderte Zukunftsvorsorge?

Die eingeschränkte Streuung und der hohe Österreich-Fokus führt zu begrenzen Renditechancen im Vergleich zu flexibleren Alternativen. Die Auszahlung ist ebenfalls unflexibel. Die staatliche Förderung klingt stark, wirkt sich langfristig aber schwächer als gedacht aus (bei lange Laufzeit mit nur ca. 0,3 % p.a.).

Wie funktioniert die Auszahlung der staatlich geförderten Zukunftsvorsorge?

Nur eine Rentenzahlung ist steuerlich begünstigt. Wenn du einmalig auf das Kapital zugreifen willst, verlierst du den Steuervorteil und musst 50 % der staatlichen Prämie zurückzahlen.

Kann ich mir die staatlich geförderte Zukunftsvorsorge auch einmalig auszahlen lassen?

Ja, das geht. Aber dadurch verliert man den Steuervorteil und muss 50% der staatlichen Prämie zurückzahlen.

Muss ich bei Kündigung oder Auszahlung Förderungen zurückzahlen?

Ja, bei vorzeitiger Kündigung oder bei einmaliger Auszahlung verlierst du die Steuerfreiheit und musst 50 % der staatlichen Förderung zurückzahlen.

Ist die staatlich geförderte Zukunftsvorsorge heute noch sinnvoll?

Die staatlich geförderte Zukunftsvorsorge war unserer Meinung nach nie wirklich sinnvoll oder empfehlenswert.

Was sind Alternativen zur staatlich geförderten Zukunftsvorsorge?

Für die langfristige Vorsorge ist die richtige fondsgebundene Lebensversicherung die attraktivste Alternative. Dort vereinst du Flexibilität in der Veranlagung mit echten Steuervorteilen – egal ob bei Renten- oder Einmalzahlung.

Was sollte ich tun, wenn ich bereits einen Zukunftsvorsorge-Vertrag habe?

Das hängt von deiner Situation ab. Kurz vor Vertragsende? Dann lohnt es sich meistens, durchzuhalten. Noch jung und lange Restlaufzeit? Dann ist eine Kündigung oft die bessere Option. Ist der Vertrag noch relativ frisch und die Bindungsfrist läuft noch, kannst du als ersten Schritt die Prämienfreistellung wählen – also einfach nichts mehr einzahlen. Wichtig vor jeder Entscheidung: Prüf deinen aktuellen Rückkaufswert und ob bald ein Garantiestichtag ansteht. Und überleg dir, womit du den Vertrag ersetzt – denn eine Pensionsvorsorge in Österreich an sich ist sinnvoll, auch wenn das erste Produkt nicht das beste war.

1. Falls du bereits einen Vertrag hast, dann musst du nicht verzweifeln. Du kannst das Feuer löschen. Die meisten staatlich geförderten Verträge haben eine Bindung von 10 Jahren. Du musst allerdings nicht laufend einzahlen, sondern kannst die Einzahlungen jederzeit stoppen.

2. Hol‘ dir unseren ultimativen Finanzplanungsguide.

3. Egal ob du einen aktuellen Vertrag hast oder nicht. Sprich mit uns, wenn du mehr darüber wissen willst worauf es bei deiner persönlichen Pensionsvorsorge als Akademiker wirklich ankommt. Sieh dir an wie du in weniger als 1 Stunde – ohne Kosten – dein (Finanz)leben optimieren kannst.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst