Sag' uns einfach wo wir's hinsenden sollen.

Wir halten dich mit regelmäßigen Updates per Mail auf dem Laufenden.

Der ultimative Finanzplanungsguide für Jungakademiker

George Bell, CEO von Excite, hätte das machen können. Und zwar 1999. Aber er entschied sich dagegen. Google ist inzwischen über 500 Mrd. Dollar wert.

Kennst du Blockbuster? Das Unternehmen war einst DER König des Heimvideoverleihs. Genau zur Jahrtausendwende hatte Blockbuster das Angebot am Tisch liegen, Netflix zu übernehmen. Aber sie ließen die Chance verstreichen. Blockbuster ist inzwischen praktisch tot.

Was haben die Beiden gemeinsam?

Das ist dasselbe Gefühl, das auch eine Vielzahl von älteren Menschen plagt, wenn es um Altersvorsorge und langfristiges Sparen geht.

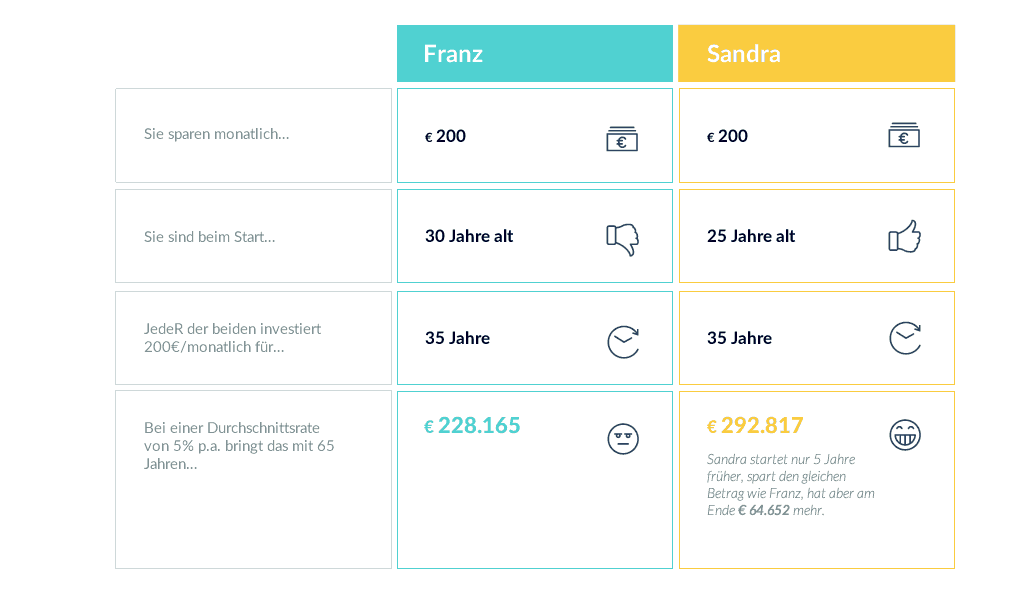

Sieh dir die folgende Grafik an…

Sieh dir diese Grafik wirklich im Detail an. Es sind “nur” 5 Jahre, die diesen Unterschied verursachen. Sie sparen beide den gleichen Betrag über den identischen Zeitraum und trotzdem hat Sandra am Ende fast 65.000 € mehr.

Bereue nicht wie die CEOs von Excite oder Blockbuster, sondern handle. Du hast einen entscheidenden Vorteil. Du weißt mit 100%iger Sicherheit, dass du zehntausende Euros verschenkst, wenn du nicht frühzeitig startest.

Wenn du dir nur eine Sache merkst…

Stell dir vor du musst dir ein Auto kaufen. Wird’s ein Kombi oder was Kleineres? BMW, Mercedes, VW, Hyundai, Mazda? Mit Klima oder ohne Klima? Willst du ein fix eingebautes Navigationsgerät oder nicht? Benzin, Diesel oder Elektroantrieb? Das hängt alles sehr stark von deinen individuellen Präferenzen ab.

Ein paar Dinge sind allerdings fix. Du wirst Reifen, Türen, einen Motor und Sitze benötigen. Oder kennst du jemanden der ein Auto ohne Motor fährt? (Wenn ja, schick uns Bilder 😉 ).

Denn auch bei der Altersvorsorge ist es wie beim Auto: Es gibt individuelle Präferenzen, aber es gibt auch Eigenschaften die eine Altersvorsorge haben MUSS, sonst ist sie keine (sinnvolle) Altersvorsorge.

Wenn du 30-40 Jahre Geld anlegst, ist es verdammt wichtig, dass du auf alle möglichen Änderungen reagieren kannst. Sowohl auf persönliche (früher in Pension?) als auch auf nicht beeinflussbare Geschehnisse (Marktveränderungen?). Deshalb muss jederzeit angepasst werden können, wie du dein Geld anlegst.

Niemand zahlt gerne Steuern. Bei der Altersvorsorge hast du die Möglichkeit, dass du tatsächlich keine Steuern auf deine Gewinne zahlst. Wenn wir 200 € über 35 Jahre anlegen bei 5% Rendite p.a., dann sind das ca. 40.000 €. Yep, da kannst du dir viel darum kaufen.

Über einen Zeitraum von 30-40 Jahren werden wir auch Phasen mit höherer Inflation erleben. Real völlig entwertet zu werden ist nicht wirklich eine prickelnde Option. Deshalb gehört zur sinnvollen Vorsorge auch ein Inflationsschutz.

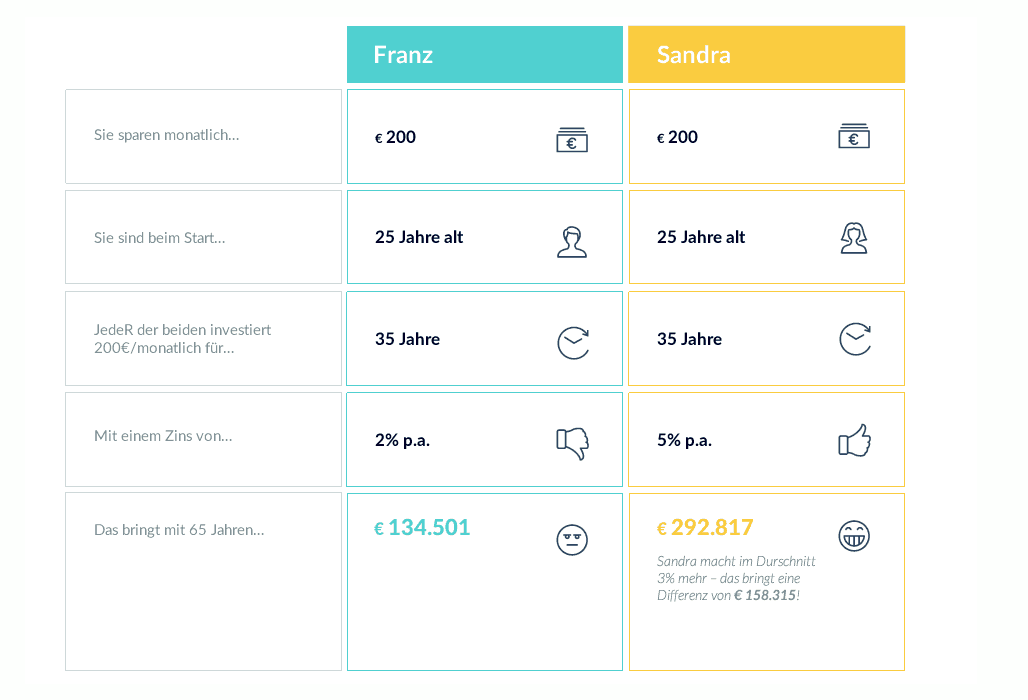

Der Unterschied zwischen 2% und 5% p.a. bei einem sehr langen Zeitraum ist enorm. Neben dem Faktor Zeit beeinflusst die Rendite/der Zins unsere Ergebnisse merklich.

Franz spart exakt die gleichen Beträge wie Sandra, aber die 3% Unterschied bewirken, dass Sandra am Ende mehr als das Doppelte hat. Jetzt kann Franz nur hoffen, falls er schon 60 ist, dass ihm das nie jemand aufzeigt.

Ansonsten wird er sich trotz des frühen Starts so fühlen, als ob er Google hätte kaufen können und es einfach nicht gemacht hat. Wenn Franz noch jünger ist, hat er die Chance seinen Fehler auszumerzen.

Aber ist es überhaupt realistisch, dass du 5% p.a. im Durchschnitt machst?

Die kurze Antwort: Ja.

Die lange Antwort:

Ja, aber natürlich nur mit den richtigen Tools. Und NEIN, du musst kein Aktienguru sein. Erfolgreiches Investieren & Anlegen hat NICHTS mit Daytrading und Stock-Picking zu tun.

Versprochen, es wird spannend

Die langfristige Rendite von Aktien liegt ca. bei 7,5 % p.a. – das hat zum Beispiel der globale Aktienindex MSCI World über die letzten 35 Jahre erzielt. Ja, das schlimme Wort mit A…Aktien…

Dieses Gefühl ist völlig verständlich. Wenn die Märkte ein paar Prozent verlieren wird sofort über die nächste Riesenkrise berichtet.

Die 7,5 % p.a. sind MIT allen Krisen und Verwerfungen der letzten 35 Jahre. Wenn du für 2 Jahre anlegst und Aktieninvestments tätigst, kann das sehr schnell schief gehen. Je länger du Zeit hast, desto weniger Risiko hast du. Breite Streuung und lange Zeit schonen die Nerven und tun der Altersvorsorge gut.

Durch monatliche Veranlagung reduzierst du deine Schwankung, wenn du das willst – Stichwort Cost-Average-Effekt.

Ein weiteres Beispiel zu Aktien: Wenn du nur den Schweizer Aktienindex seit ca. 1940 betrachtest (Stand 2017), dann gibt es KEINE 10-Jahresperiode in der du einen Verlust erzielt hättest (Bsp. Kauf 1990 und Verkauf 2000). Das Risiko hängt also immer sehr stark mit dem Zeitfaktor zusammen.

Natürlich musst du nicht rein in Aktien investieren. Es gibt eine Vielzahl von hervorragenden, vermögensverwaltenden Fonds, die über lange Zeit ca. 5-6 % erzielt haben.

Das ist ein realistisches und erreichbares Ziel. Reich rechnen ist nicht sinnvoll, durch strategische Planung wirklich reich werden allerdings schon.

Und natürlich ist die frühere Performance KEINE Garantie für zukünftige Ergebnisse – aber wir bevorzugen Daten und fundiertes Wissen gegenüber Weltuntergangstheorien oder Ratschlägen wie: ALLES IN GOLD, ALLES IN IMMOBILIEN, ALLES IN POKEMON.

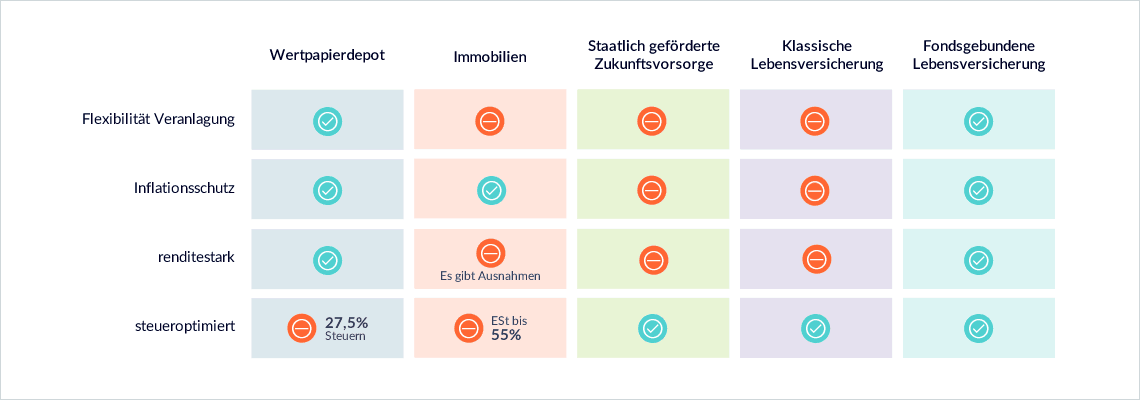

Beim Wertpapierdepot wäre alles völlig ok, bis auf die Steueroptimierung. Aus diesem Grund fällt das Thema Wertpapierdepot für ganz langfristige Veranlagung flach. Sinn macht es nur in einem Zeitraum von 5-15 Jahren.

Mit der Immobilie ist nicht das eigene Haus oder die Wohnung gemeint, in der wir selbst wohnen. Wir sprechen hier typischerweise davon, eine Eigentumswohnung zu kaufen und diese zu vermieten. Warum ist das aktuell nicht unbedingt super spannend? Wir sind definitiv nicht steueroptimiert und die aktuellen Immobilienpreise sind sehr hoch. Der Kauf ist somit teuer. Wen du gerade an die Immobilie denkst und dich fragst, ob du generell lieber Mieten oder Kaufen sollst, dann sieh dir unseren ultimativen Guide zum Thema Mieten vs. Kaufen an.

Das heißt nicht, dass ein Immobilieninvestment allgemein schlecht ist- für mehr Infos folge dem Link.

Die staatlich geförderte Altersvorsorge ist nicht renditestark, bietet nicht wirklich Inflationsschutz und ist vor allem veranlagungstechnisch nicht flexibel. Na ja, jetzt könnte man sagen: Aber dafür bekomme ich 4,25% Prämie (Stand 2017). Ja, aber NUR auf die Sparrate, die ich einzahle. D.h. bei 40 Jahren Anlagehorizont wirkt sich das mit 0,2 – 0,3% p.a. aus. Also völlig irrelevant. Vor allem: Wie lange gibt’s die Prämie noch?

Die klassische Lebensversicherung ist vermutlich das, was jeder meint, wenn er von einer Lebensversicherung spricht. Wir sollten sie begraben. Keine Flexibilität (zum Großteil in Anleihen), kein Inflationsschutz und renditeschwach (Stand 2017 und wird sich so schnell auch nicht ändern). Die Horrorkombination für ertragreiches Sparen.

Die fondsgebundene Lebensversicherung ist die einzige Variante die Sinn macht. Wir sind völlig flexibel. Wir können jederzeit unsere Veranlagung anpassen. Den Inflationsschutz „bauen“ wir uns selbst (durch die Kombination der richtigen Anlageklassen). Sie ist steueroptimiert und renditestark. Wenn die fondsgebundene Lebensversicherung ein Mensch wäre, dürfte sie unsere Kinder heiraten.

Sorry, das ist es auch.

Keine Angst – die Details musst du nicht durcharbeiten.

Das haben wir schon gemacht.

Ob du jedes kleine Detail wissen willst. Oder einfach das Thema Vorsorge professionell und individuell für dich lösen möchtest…

Klicke den Button um mehr zu erfahren…