Fondsgebundene Lebensversicherung: Das musst du wissen um langfristig erfolgreich & kostengünstig Geld anzulegen

Was hat der Semmelweis-Reflex mit der fondsgebundenen Lebensversicherung zu tun?

Ignaz Philipp Semmelweis führte 1847/1848 eine Studie durch, die bewies, dass mangelnde Hygiene bei Ärzten und Krankenhausmitarbeitern zu häufigerem Auftreten von Kindbettfieber führt.

Wurde er dafür gefeiert? Nein. Nur wenige Ärzte unterstützen ihn. Die meisten bezeichneten seine Studie einfach als Unfug. Hygiene galt als Zeitverschwendung. Semmelweis wurde unter dubiosen Umständen in die Psychiatrie eingewiesen und starb dort. Und deshalb ist nach ihm der Semmelweis-Reflex benannt…

Es ist die unmittelbare Ablehnung einer Information ohne weitere Überlegung.

Genau das passiert bei der fondsgebundenen Lebensversicherung

Die richtige Variante, passend eingesetzt, ist besser als jede andere Geldanlage. Der Fakt wird aber sehr oft ignoriert oder eben einfach abgelehnt. Damit dir das nicht passiert, haben wir diesen Artikel geschrieben.

In diesem Artikel werden wir Folgendes behandeln:

- Welche Ratschläge und Falschannahmen du bei dem Thema ignorieren solltest und was tatsächlich stimmt

- Warum viele Probleme mit der Beraterwahl zusammenhängen

- Eine detaillierte Analyse Wertpapierdepot vs. fondsgebundene Lebensversicherung

- Häufige Fragen rund um’s Thema langfristige Anlage & was du mit all den Informationen machen solltest

Starten wir mit Google…

Fondsgebundene Lebensversicherung: Was finden wir, wenn wir genau das googeln?

Als erstes finden wir mal eine Unmenge an Versicherungsgesellschaften und ihre Webseiten. Werbung, Werbung, Werbung. Zwischen den Infoseiten der Versicherer finden sich dann ab und an “Help-Artikel” und “Zeitungsartikel”. Die meisten davon rufen bei mir den starken Drang hervor meinen Bildschirm zu zerstören.

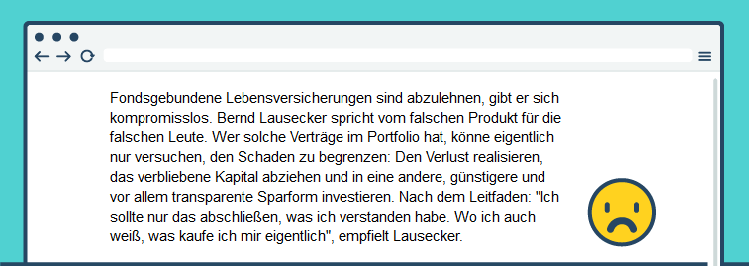

Sorry, aber es ist unglaublich wie viel Halbwahrheiten verbreitet werden. Das war der letzte Teil eines Help-Artikels auf der ORF Webseite…

Was ist so falsch und nervig an dieser Aussage?

Dass das Konstrukt fondsgebundene Lebensversicherung pauschal als “abzulehnen” bezeichnet wird. Wenn’s um eine klassische Lebensversicherung oder staatlich geförderte Zukunftsvorsorge gehen würde, dann wäre das völlig ok. Denn die sind im Grunde alle fast gleich. Beziehungsweise ist das Veranlagungskonzept, das dahinter steckt, dasselbe.

Bei der fondsgebundenen Lebensversicherung kommt es aber auf die Details an

Wenn es sich tatsächlich um einen miesen Vertrag handelt, dann gehört der wirklich entfernt. Nur kann man das nicht pauschal bestimmen, wenn man den Vertrag nicht kennt. Es gibt fondsgebundene Lebensversicherungen die, wenn sie richtig gestaltet sind, günstiger & besser sind als alles andere was es im Anlagebereich über 30 Jahre gibt (mehr dazu weiter unten).

Genauso gibt es fondsgebundene Lebensversicherungen die so teuer sind, dass mir beim Anblick davon schlecht wird (Du kannst in diesem Artikel nachlesen, worauf’s bei einer fondsgebundenen im Detail ankommt). Aber deswegen pauschal zu sagen, dass fondsgebundene Lebensversicherungen abzulehnen sind wäre wie folgendes zu sagen…

- “Gestern sind 5 Leute bei einem Autounfall gestorben – WIR MÜSSEN ALLE AUTOS VERBIETEN”

Hört sich lächerlich an, oder? Genau das wird im Grunde im Artikel aber vorgeschlagen. Vielleicht haben die zitierten Leute aber auch wirklich noch nie einen vernünftigen Vertrag gesehen…

Und der Leitfaden “Ich sollte nur das abschließen, was ich verstanden habe”, ist im Ansatz schon richtig. Aber dafür sollte ich ja einen kompetenten Finanzplaner haben.

Aus dem selben Artikel stammt dieses Zitat…

Was stimmt hier und was stimmt nicht?

Bei den meisten Verträgen sollte die volle Laufzeit LÄNGER als 20 bis 25 Jahre sein.

Egal ob wir mit 25, 30 oder 35 starten, wenn wir bis 65 sparen wollen, dann sind wir bei mindestens 30 Jahren Laufzeit. Denn bei 30 Jahren Laufzeit und länger sind gute Verträge RICHTIG attraktiv. Aber nicht falsch verstehen – auch 20 bis 25 Jahre können Sinn machen. Aus dem Text oben könnte man aber ableiten, dass Verträge immer “nur” 20 bis 25 Jahre laufen.

Das mit den sechs bis sieben Jahren Vertragslaufzeit stimmt wohl wirklich, da wir die Zahl seit Jahren von allen Seiten hören. Sie verwundert uns nur immer wieder: Denn bei unseren Klienten ist das nicht so. Denn das macht so einen Vertrag ja völlig sinnlos.

Einer der Gründe warum viele Verträge vorzeitig gekündigt werden ist vermutlich dieser…

Wir bekommen immer wieder Altpolizzen auf den Tisch (egal ob fondsgebunden oder andere), die Menschen als Ansparung für den Hausbau in 10 Jahren verkauft wurden. Diese Polizzen sind aber erstens von Grund aus teuer und zweitens auch noch auf 35 Jahre ausgelegt.

Oder Polizzen die nur gemacht wurden um eine bessere Einstufung beim Anmelden eines Autos zu erhalten (Wie eine „einfache“ Autoanmeldung zum Albtraum werden kann).

Hier hat aber nicht die Variante fondsgebundene Lebensversicherung Schuld. Schuld hat zum Großteil die Bank oder der Berater oder die Versicherung, die so einen Blödsinn erzählen/verkaufen.

Deshalb ist die Schlussfolgerung, dass der Beratermarkt die fondsgebundene Lebensversicherung abstellen muss, falsch

Zu dem Thema falsche Beratung fanden wir auch folgenden Kommentar (von diepresse.com)…

So entstehen vermutlich die früh gekündigten Verträge. Auch der letzte Satz beschreibt, was viele Leute über die Finanzbranche an sich denken. Für einige aus der Branche trifft das sicher zu. Das Problem ist, viele schlechte Verträge entstehen, weil den Beratern selbst das Know-How fehlt. Sie verkaufen halt was Ihnen von “oben” vorgegeben wird. Ob das jetzt für den Klienten passt, oder nicht, ist ihnen manchmal gar nicht klar oder es ist eben zweitrangig.

Trotzdem ist es manchmal verwunderlich, wie jemand einen 30-Jahresvertrag abschließen kann, für ein Ziel in 10 Jahren. Der Grund dahinter könnte dieser sein…

Wie wählen viele Leute ihre “Berater” aus?

In vielen Fällen ist es jemand aus der Verwandtschaft, oder ein alter Schulfreund bzw. Bekannter. Oder der Ansprechpartner der Eltern, der das ja seit 20 Jahren für die Familie macht…

Na ja, und dann passiert eben sowas wie oben beschrieben. Irgendein Vertrag wird gemacht mit dem Gedanken:

- “Wird schon passen, Onkel Franzi wird ja keinen Blödsinn machen.”

Vermutlich nicht bewusst. Das unterstelle ich den “Beratern” (ja, die Anführungszeichen sind bewusst gesetzt) gar nicht. Sie wissen es manchmal einfach nicht besser oder haben gar nicht den Zugriff auf den ganzen Markt (wenn Tante Fanni zum Beispiel nur bei einer Versicherung oder bei der Bank arbeitet).

Aber sorry, das ist eigentlich nicht das Thema dieses Artikels. Ich bin leicht vom Weg abgekommen…

Wenn du vermeiden willst, dass du bei Finanzthemen als Uni- oder FH-Absolvent jemals vom Weg abkommst, dann…

Hol dir den ultimativen Finanzplanungsguide

Dort erfährst du worauf’s als AkademikerIn wirklich ankommt wenn’s um Versicherung, Geldanlage, Altersvorsorge & Co geht (und welche Fehler du dabei vermeiden solltest).

Wir haben übrigens zum Thema “Wie finde ich einen guten Finanzplaner?” schon einen Artikel geschrieben. Dann bleiben dir Erlebnisse, wie oben beschrieben, erspart.

Wie kann eine sinnvolle Variante einer fondsgebundenen Lebensversicherung jetzt aussehen?

Nehmen wir an du bist 30.

Du willst bis 65 sparen (für deine Pension, weil du mit 65 auf eine 5-jährige Weltreise gehen willst oder was auch immer).

Vergleichen wir zwei Optionen die du hast…

(Anmerkung: Wir haben etwas Ähnliches schon hier gemacht; in dem Artikel den du gerade liest erweitern wir den Vergleich und gehen noch mehr ins Detail)

Du sparst auf einem Wertpapierdepot.

Kurzer Exkurs: Falls du aktuell ein Depot hast, dass aktuell komplett kostenfrei ist, und du null Gebühren bezahlst, dann solltest du dir folgende Fragen stellen:

- Wie lange bleibt das Depot komplett kostenfrei? Wie kann sich das langfristig für den Anbieter rechnen?

Du legst jetzt 250,— € monatlich an. Wir zahlen 30 Jahre ein und lassen das Geld dann noch 5 Jahre liegen. Wir nehmen im Durchschnitt eine 4,5%ige Verzinsung pro Jahr an (mehr dazu weiter unten).

Wie sieht die Entwicklung nach 35 Jahren aus?

Es liegen 233.637,12 € im Topf. Einbezahlt hast du 90.000 €.

Das Endergebnis nach KESt (aktuell 27,5%) beträgt: 194.136,91 €

Wir haben hier übrigens mathematisch vereinfacht gerechnet und einfach angenommen, dass du erst ganz am Ende deine Gewinne versteuern musst. Das stimmt nicht ganz, da du ja schon vorab Steuern bezahlen musst, wenn du Anteile mit Gewinn verkaufst. Somit kommt am Ende sogar etwas weniger raus (da du weniger Zinseszinseffekt nutzt).

Wenn du jedes Jahr versteuerst, dann wärst du bei 189.326,59 €. Die Wahrheit wird also irgendwo in der Mitte liegen.

Wir nehmen als Endwert, OHNE irgendwelche Kosten, 192.000 € an.

Zur Info: Wenn du nur 0,2% Kosten p.a. hast, dann wären das ca. 10.000 € weniger.

Generell würden wir sogar mit etwas mehr Kosten rechnen. Wenn du über FiP.S mittelfristige Geldanlage machst, dann liegt der Satz bei 0,6% p.a. All-In-Fee (+ Additional Trading Costs, etc.). Das ist günstiger als ein Großteil der Robo-Advisor oder anderer Anbieter am Markt.

Inzwischen haben auch einige der richtig großen Diskont-Depot-Anbieter Depotgebühren eingeführt. Das ist auch verständlich – auf Dauer ist ein komplett kostenfreies Depot unmöglich (von zusätzlichen Transaktionskosten & Co reden wir hier noch gar nicht).

Fondsgebundene Lebensversicherung - FiP.S Empfehlung

So sieht eine Variante aus, die wir mit unseren Klienten abwickeln.

Wie sieht die Entwicklung nach 35 Jahren aus?

Es liegen 205.144 € im Topf (es gibt auch Varianten mit noch besseren Werten, aber ich habe hier bewusst einen Anbieter gewählt bei dem es eine enorm breite Fondauswahl inkl. ETFs gibt). Generell haben sich inzwischen die Werte der besten fondsgebundenen Lebensversicherung nochmals verbessert und das Ergebnis ist sogar noch besser. Und nebenbei erwähnt: Wir bei FiP.S bieten übrigens sowohl Honorartarife, als auch Tarife auf Provisionsbasis an.

Und ja, der Wert von vorhin ist inklusive aller Kosten & nach Steuern. Das bedeutet selbst, wenn du absolut keine Kosten bei einem Wertpapierdepot hättest, dann hast du 13.000 € mehr (inklusive Beratung!).

Realistischerweise hast du mindestens 20.000 € mehr

Das sind bei 250 € monatlicher Sparrate mindestens 80 Monatsbeiträge. Der Unterschied ist also tatsächlich enorm.

Einer der Gründe dafür ist, dass du bei der fondsgebunden Lebensversicherung keine Steuern auf deine Gewinne zahlst. Du bezahlst lediglich 4% Versicherungssteuer auf die einbezahlten Beträge. Das ist natürlich viel weniger als die KESt auf alle Gewinne (zur KESt und möglichen Steuer-Änderungen noch weiter unten mehr).

Auf eine Sache sollten wir noch kurz eingehen:

Inzwischen ist es so, dass du bei den richtig guten fondsgebundenen LV-Anbietern auch noch einen Vorteil bei den Fonds an sich hast. Es gibt bei den aktiv gemanagten Fonds Insti-Tranchen (d.h. das sind Tranchen die eigentlich nur für institutionelle Anleger ab zB 1.000.000 € zur Verfügung stehen) die stark reduzierte Gebühren aufweisen. Da geht’s meist um 0,4 bis 0,8% p.a. – da kommt auf Dauer richtig viel zusammen. Bei 300 € monatlicher Sparrate über 40 Jahre ist der Unterschied zwischen 6% p.a. und 6,4% p.a. (wenn wir jetzt mal den unteren Wert nehmen) ca. 70.000 €. Eine andere Variante ist, dass dir bei den aktiv gemanagten Fonds Kickbacks gutgeschrieben werden.

Kickbacks sind Vertriebsvergütungen die sonst bei der Depotbank, beim LV-Anbieter oder beim Vermittler landen. Diese werden bei den neuesten fondsgebundenen LVs (natürlich nur bei gewissen Anbietern) zu einem gewissen Prozentsatz oder sogar komplett dir gutgeschrieben. Hier sprechen wir ebenfalls wieder von 0,4 bis 0,8% p.a. im Durchschnitt.

Wie schaut’s bei ETFs/Indexfonds aus?

Auch hier gibt es teilweise institutionelle Tranchen (auf die du am normalen Depot keinen Zugriff hättest) die günstiger sind als “normale” Indexfondstranchen. Hier bewegen wir uns aber meist “nur” so bei 0,05-0,1% Unterschied. Bei zum Beispiel 300 € Sparrate über 40 Jahre ist der Unterschied zwischen zB 6% p.a. oder 6,05% p.a. aber trotzdem über 8.000 €. Bei 6,1% sind es dann knapp 17.000 €. Das ist also auch nicht komplett zu ignorieren 😉

Im Zahlenvergleich vorhin haben wir das übrigens noch gar NICHT berücksichtigt. Hier schneidet die fondsgebundene Lebensversicherung also noch deutlich besser ab.

Im Moment stellst du dir vermutlich noch eine der folgenden Fragen…

1. Ja, aber kann ich bei der zweiten Variante “Fondsgebundene Lebensversicherung – FiP.S Empfehlung” auch ETFs einsetzen?

Ja, das kannst du (wie bereits oben erwähnt). Hier hat sich in den letzten Jahren viel getan. Die Auswahl ist in diesem Fall relativ breit.

2. Was ist, wenn ich mehr Rendite als die 4,5% pro Jahr erziele?

Dann wird Variante 2 immer besser. Denn beim Wertpapierdepot versteuerst du ja immer mehr. Bei den fondsgebundenen Varianten ändert sich an den Steuern nichts. Gewinne sind steuerfrei und die Versicherungssteuer bezahlst du nur auf deine Einzahlungen – nicht auf den Gewinn.

Dasselbe ist natürlich auch für die andere Richtung gültig. Wenn wir 0% über 35 Jahre machen, dann wird immer das Wertpapierdepot besser sein. Wie wahrscheinlich ist es, dass wir so wenig bzw. gar keinen Gewinn über einen so langen Zeitraum machen? Lies dir diesen Artikel.

3. Was ist, wenn ich mehr als 250 € pro Monat spare?

Variante 2 wird mit zunehmender Sparrate günstiger (sinnvolle Sparraten beginnen bei 75,— €).

4. Gibt’s nicht auch schon Varianten & Anbieter, bei denen nur laufende All-In Kosten entstehen?

Ja, die gibt es. Im Vergleich zu Variante 2 sind sie teurer und schränken die Fonds/ETF-Auswahl stärker ein. Somit sind sie im langfristigen Vergleich nicht wirklich spannend.

5. Aber was ist, wenn sich steuerlich etwas ändert?

Die Wahrscheinlichkeit, dass an der Versicherungssteuer geschraubt wird, ist viel geringer, als dass die Wertpapier-KESt einfach nochmal erhöht wird von zum Beispiel 27,5% auf 30%.

Selbst wenn sich an der Versicherungssteuer etwas ändern sollte, dann eher mit einer Stichtagsregelung. Alle Neuverträge ab zB 01.01.20XX fallen unter die neue Regelung, alle Altverträge bleiben wie bisher. Deshalb ist das noch eher eine Gefahr beim Wertpapierdepot und nicht bei der fondsgebundenen Lebensversicherung.

Wirklich wissen, kann man natürlich nicht was in den nächsten 40 Jahren passiert (außer du hast einen vertrauenswürdigen Hellseher ?). Was wäre also, wenn sich doch was ändert? Was wäre, wenn es in Österreich wieder eine Spekulationsfrist für Kursgewinne gibt (die ein oder andere Regierung denkt darüber ja schon mal nach)?

Hierzu ein kleiner Exkurs rund um das Thema (für alle die es ganz genau wissen wollen)…

Bis 2012 waren Kursgewinne in Österreich NICHT KESt-pflichtig (falls man die Wertpapiere beim Verkauf bereits mindestens 12 Monate gehalten hat). Die Kursgewinne waren in diesem Fall also tatsächlich steuerfrei. Schon seit 2012 ist das in Österreich eben nicht mehr so.

Was wäre die Konsequenz, für die fondsgebundene Lebensversicherung, wenn eine ähnliche Regelung wieder in Kraft tritt?

Dazu muss man ein paar Dinge beachten:

A) Die Gewinne aus Aktien oder Aktienfonds bestehen nicht zu 100% aus Kursgewinnen.

Ca. 30% der Rendite (bei einer weltweiten Anlage) stammt aus Dividenden. Dividenden müssen immer versteuert werden – das war bereits vor Abschaffung der Spekulationsfrist bzw. Behaltedauer der Fall.

B) Du wirst nicht dein gesamtes Leben zu 100% in Aktien veranlagt sein.

Zumindest würde ich dir das nicht empfehlen ? Gerade wenn bereits viel Geld im Topf liegt, wirst du eher in Mischfonds veranlagt sein. D.h. ein gewisser Teil wird in Anleihen sein, ein gewisser Teil in Aktien, usw. Den Zinskupon bei einer Anleihe musst du am Wertpapierdepot ebenfalls versteuern. Bei einer fondsgebundenen Lebensversicherung ist dieser Zins steuerfrei.

C) Selbst bei einer erneuten Einführung der Spekulationsfrist stellt sich eine entscheidende Frage:

Wie lange gilt diese dann? (Wann wird sie wieder abgeschafft?)

In Europa wären wir praktisch eines der wenigen Länder mit einer Regelung dieser Art. Die Wahrscheinlichkeit, dass so eine Entscheidung also dauerhaft hält, ist stark anzuzweifeln. Weiters ist die Wahrscheinlichkeit relativ hoch, dass auf Dauer dann eine Vermögenssteuer kommt (und dort die fondsgebundene vermutlich wieder ausgeschlossen/bevorzugt wird). Aber gut, wenn’s doch so wäre, dann geht sich das trotzdem aus (siehe Punkt D). Wenn du also davon ausgehst, dass du die Pension erlebst, dann bist du mit der fondsgebundenen klar im Vorteil.

D) Du wirst das Kapital deiner fondsgebundenen Lebensversicherung (oder das Kapital das am Depot liegt) vermutlich nicht mit 65 voll konsumieren (=das gesamte Geld ausgeben).

Ab 65 verzinst sich also auch noch Kapital weiter. Gerade zu diesem Zeitpunkt hat sich das meiste Geld angehäuft. Du wirst vermehrt eine Misch-Anlage verwenden (Aktien, Anleihen, …) um deine Schwankungen zu reduzieren (wie bereits in Punkt B) erwähnt). Genau dieses Szenario haben wir exakt durchgerechnet: Selbst bei einer KESt-Befreiung von Kursgewinnen schneidet die (richtige) fondsgebundene LV im Vergleich zum Wertpapierdepot besser ab.

Ein weiterer Vorteil bei der fondsgebundenen im Vergleich zum Wertpapierdepot darf ebenfalls nicht vergessen werden: Du weißt heute exakt über deine gesamten Kosten bis zum letzten Tag Bescheid. Diese Planungssicherheit gibt es sonst nirgends (eine Depotbank kann von einem Jahr auf’s nächste die Gebühren einfach verändern).

Diese Vorteile nicht zu nützen wäre wie eine Arktis-Expedition zu starten und aufgrund aktueller milder Temperaturen keine warme Kleidung mitzunehmen, obwohl du jetzt schon weißt, dass es später massiv kalt wird.

E) Erinnere dich an die Ausführungen zu den Insti-Tranchen bzw. Kickbacks von vorhin

Wenn du jetzt noch die Insti-Tranchen bzw. Kickbacks berücksichtigst, dann wird es praktisch kein realistisches Szenario geben indem du mit der fondsgebundenen Lebensversicherung bei einem Anlagehorizont von über 30 Jahren schlechter aussteigst als mit dem Wertpapierdepot (wobei das selbst ohne Punkt E) höchstwahrscheinlich so sein wird).

Wir haben hier noch eine andere Analyse gemacht:

Und zwar haben wir uns angesehen, was passieren würde, wenn eine Kapitalertragssteuer in Österreich komplett abgeschafft werden würde. Mehr kannst du in einem eigenen Artikel explizit dazu nachlesen (inkl. Vor- und Nachteilen der fondsgebundene LV an sich): Eine Analyse möglicher Kapitalertragssteuer-Änderungen in Österreich und die Auswirkungen.

6. Wenn das wirklich so genial ist, wieso machen das dann nicht alle so?

Die Antwort darauf ist relativ einfach. In Bezug auf Geldanlage gibt es vermutlich kein Wort in der deutschen Sprache, das abstoßender und vorbelasteter ist als „Lebensversicherung“.

Dafür kann zwar eine fondsgebundene Lebensversicherung nichts, aber so ist es halt. Außerdem gab es früher und vereinzelt auch noch heute Verträge, die ich gerne als Raubritter-Verträge bezeichne. Wieso? Weil sie tatsächlich so teuer sind bzw. waren.

Aber auch dafür kann die fondsgebundene Lebensversicherung als Konstrukt an sich nichts. Das wäre wie jedes Restaurant auf der Welt als schlecht zu bezeichnen, weil es viele Restaurants mit miesem Service, Hygiene und katastrophalem Essen gibt. Hörst du deshalb auf auswärts zu essen?

Wohl eher nicht…

Und ja, die richtige fondsgebundene ist wirklich so genial, wenn du langfristig (ab ca. 20 Jahren Laufzeit) anlegst.

Was bedeutet das jetzt alles für dich?

Falls du im Moment langfristig über ein Wertpapierdepot sparst, dann lässt du eine Menge Geld liegen.

Falls du aktuell gar nicht für’s Alter sparst, dann solltest du sobald wie möglich damit starten – ein paar Jahre früher oder später zu starten bedeutet zehntausende Euro mehr oder weniger.

Falls du bereits langfristig sparst, dann kannst du deinen Vertrag unverbindlich und kostenlos von uns checken lassen.

Was du auf keinen Fall machen solltest ist diese Information einfach zu ignorieren oder abzulehnen – denn dann sind wir wieder beim Semmelweis-Reflex.

Und speziell beim Thema Altersvorsorge und langfristigem Sparen tun dir verlorene Jahre extrem weh.

FAQs - Häufig gestellte Fragen

Was ist steuerlich günstiger: Fondspolizze oder Depot?

Bei einem Wertpapierdepot bezahlst du 27,5 % Wertpapier-KESt auf deine Gewinne. Bei einer Fondspolizze bezahlst du 4 % Versicherungssteuer auf deine Beiträge. Wenn du beispielsweise also 100.000 € (netto) einzahlst, dann kostet dich das 4.000 € Versicherungssteuer. Wenn du das Kapital jetzt 30 Jahre liegen lässt und es sich mit 6 % Rendite pro Jahr entwickelt, dann wäre das ein Gewinn von ca. 474.000 €. Davon 27,5 % sind ca. 130.000 € Steuern. In einer vollständigen Analyse gehören dann die Gesamtkosten der FLV und des Wertpapierdepots inklusive Steuern betrachtet. Eine reiner Steuervergleich wäre zu kurz gegriffen. Die besten fondsgebundenen Lebensversicherungen schneiden hier im Vergleich aber extrem gut ab.

Fonds/ETFs: Einschränkungen vs. volle Auswahl im Depot?

Die Fondsauswahl ist eines der wichtigsten Kriterien bei der Auswahl einer FLV. Bei den Top-Anbietern kannst du sowohl Indexfonds/ETFs als auch sehr gute gemanagte Fonds wählen. Die Auswahl ist im Vergleich zum Depot aber eingeschränkter. Klassische Indizes wie MSCI World, MSCI Emerging Markets, S&P500, MSCI Europe und andere Indexklassiker sind bei guten FLV-Anbietern aber mit im Programm. Die Auswahl kann man dann individualisieren.

Wie vergleiche ich die Kosten einer Fondspolizze mit einem Depot?

Um ein Gesamtbild zu bekommen, gehören vor allem die Mantelkosten (Versicherungssteuer, Abschlusskosten, Verwaltungskosten, Ablebenskosten, Sonstige Kosten) der Fondspolizze mit den Kosten und Steuern beim Wertpapierdepot verglichen. Wenn die Fonds gleich sind, dann bietet die Fondspolizze durch (teilweise) Rückvergütung von Fondskosten nochmals einen Vorteil. Wir liefern hierzu als Vergleich immer Excelrechner die individuell befüllbar und adaptierbar sind.

Steuern: Mantelvorteile (Rebalancing, Auszahlung) vs. KESt im Depot?

Bei einem Verkauf oder Auszahlung kommt es zu einer Versteuerung mit 27,5 % am Wertpapierdepot. Dies gilt auch fürs Rebalancing, da man hier ja einen Teil verkauft und einen anderen Fonds kauft. Es kommt hier also auch zu einer Versteuerung. Innerhalb der FLV sind Umschichtungen (zB im Rahmen von Rebalancing) kosten- und steuerfrei.

Ab welcher Laufzeit kann die Polizze Vorteile haben?

Eine Fondspolizze sollte mindestens 20 Jahre und länger laufen, damit sie deutlich besser als das Wertpapierdepot (bei gleichen Fonds) ist. Dies gilt natürlich nicht für jede Fondspolizze – es kommt auf die expliziten Kosten an. Manche werden sich erst nach 25 Jahren rechnen und manche bereits nach 15 Jahren. Je länger die Anlage, desto besser wird die (gute) Fondspolizze im Vergleich.

Wie flexibel bin ich (Zuzahlung, Rückkauf, Begünstigte)?

Zuzahlungen sind bei den Top-Anbietern jederzeit möglich. Oftmals ab 1.000 €. Eine Obergrenze für Zuzahlungen besteht aufgrund gesetzlicher Grenzen: Maximal kann die ursprünglich geplante Beitragszahlung einmalig zugezahlt werden. Wenn man also 200 € monatlich über 40 Jahre spart, dann wären das 200 € x 12 Monate x 40 Jahre = maximal 96.000 € einmalige Zuzahlung.Begünstigte können jederzeit geändert werden und ein Rückkauf ist üblicherweise auch jederzeit möglich. Ein Rückkauf macht aber natürlich erst nach gewissen Laufzeiten Sinn.

Risiken: Kapitalmarkt, Produkt, Versicherer?

Die Risiken sind vergleichbar mit einem Wertpapierdepot. Die Fonds innerhalb einer Fondspolizze gelten als Sondervermögen. Sollte also ein Versicherungsunternehmen in Konkurs gehen, dann ist das Kapital nicht verloren. Das worst case Szenario ist die Auszahlung des Kapitals. Die typischen Kapitalmarktrisiken bestehen in einer Fondspolizze aber natürlich genauso wie am Wertpapierdepot.

Deine nächsten Schritte

Wenn du herausfinden willst, worauf’s für dich als Uni- bzw. FH-Absolvent nicht nur bei der Altersvorsorge bzw. langfristigem Sparen tatsächlich ankommt, dann hol dir …

Unseren ultimativen Finanzplanungsguide für JungakademikerInnen

Oder sprich sofort mit uns und starte deine individuelle Finanzplanung (natürlich kostenlos).

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst