x

Achtung!

Wir führen gerade Wartungsarbeiten durch.

Downloads, Login, Accounterstellung & Co funktioniert voraussichtlich von 21:00 bis 22:30 am 13.04.2021 nicht.

Wir entschuldigen uns für die Unannehmlichkeiten.

Was verbindet die Berufsunfähigkeitsversicherung und die Entdeckung Amerikas?

1492 entdeckte Columbus Amerika. Zumindest wird die Geschichte so erzählt. Aber er war nicht der Erste. Inzwischen ist es klar, dass ein paar hundert Jahre vor ihm die Nordmänner bereits Handel mit den Ureinwohnern Amerikas betrieben und versuchten Kolonien aufzubauen.

Ein weiterer Irrglaube ist, dass Columbus durch die Entdeckung Amerikas bewiesen hat, dass die Erde rund und nicht flach ist. Nicht nur Columbus hat gewusst, dass die Erde rund ist – alle anderen wussten es auch und das seit über 2.000 Jahren. Pythagoras (ca. 600 vor Christus) und Aristoteles (ca. 400 vor Christus) hatten das bereits bewiesen. Seit 300 vor Christus glaubte keine gebildete Person mehr, dass die Erde flach ist.

Die Geschichte über Columbus und die Entdeckung von Amerika ist voll mit falschen Annahmen und Irrtümern.

Es ist Zeit die Missverständnisse aus dem Weg zu räumen – was stimmt wirklich und was ist komplett falsch? Bevor wir das machen…

Wir haben bereits mehrfach über die Berufsunfähigkeitsversicherung geschrieben.

Den zweiten Link MUSST du lesen, falls du Batman-Fan bist (das macht erst Sinn, wenn du den Artikel gesehen hast 😉 ).

Bevor wir zu den Missverständnissen kommen: Wir haben auch ein Video zum Thema Berufsunfähigkeitsversicherung gemacht. Das kannst du dir hier ansehen:

Aber jetzt zu den Missverständnissen.

Ratezeit …

Der Großteil der Uni- und FH-Absolventen nimmt an, dass Unfall klar an erster Stelle steht. In Wahrheit ist die Gefahr eines Unfalls ein verschwindend geringer Teil. Nach ganz aktueller Statistik ca. um die 4%. Psychische und körperliche Krankheiten sind für den Großteil der Berufsunfähigkeitsfälle verantwortlich.

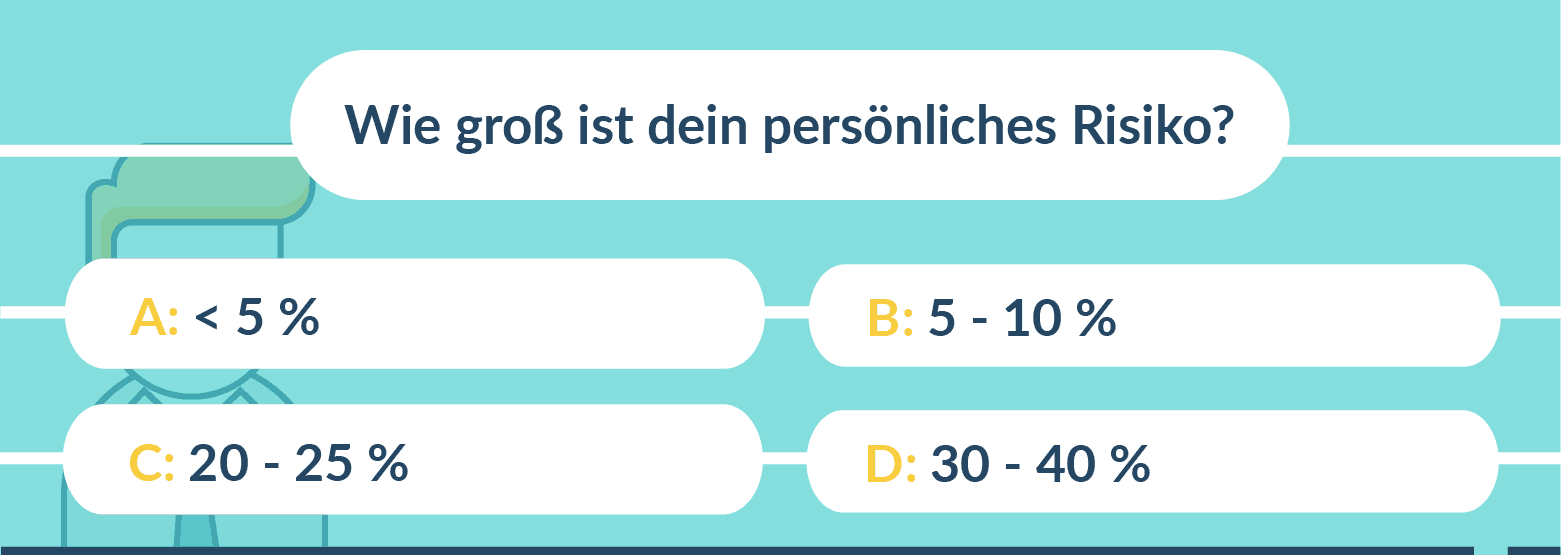

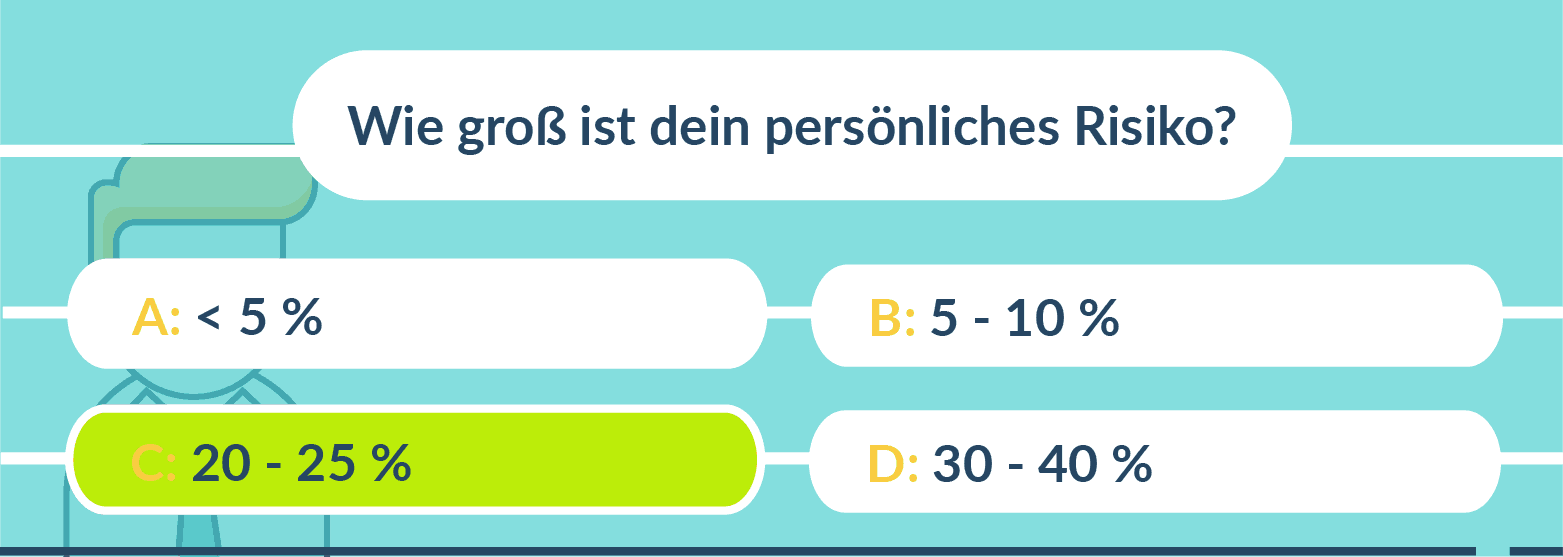

Umfragen haben gezeigt, dass Akademiker ihr Risiko auf unter 5% einschätzten selbst einmal berufsunfähig zu werden. Wir glauben einfach nicht, dass es uns erwischt.

Die Realität sieht leider anders aus…

Dein statistisches Risiko als AkademikerIn jemals berufsunfähig zu werden liegt bei ca. 20 – 25 %. Bis 65 wird fast ein Fünftel bis ein Viertel aller Absolventen irgendwann einmal berufsunfähig.

Die meisten nehmen an, dass ein Unfall die größte Gefahr darstellt, aber das Risiko dafür nicht all zu groß ist. Die Folge davon ist, dass – wenn überhaupt – eine Unfallversicherung als Absicherung gewählt wird. Befragungen zeigen auch, dass ca. 30% der Menschen in Österreich der Meinung sind, dass sie sich gegen Berufsunfähigkeit versichert haben – der wahre Wert liegt weit darunter.

Dann hol‘ dir den ultimativen Finanzplanungsguide für Uni- und FH-Absolventen. Dort erfährst du worauf’s bei Versicherungen, Geldanlage, Vorsorge & Co wirklich ankommt. Und wie du zu Akademikerboni kommst…

Das ist, wie wenn wir uns beim Autofahren nicht anschnallen würden, sondern mit einer dünnen Schnur am Sitz festbinden. In wenigen Fällen hilft mir das vielleicht, im Großteil der Fälle habe ich ein Problem. Das heißt übrigens nicht, dass die Unfallversicherung generell sinnlos ist…

Nein, sie ist nur sinnlos als vermeintliche Berufsunfähigkeitsabsicherung, die private Unfallversicherung erfüllt aber einen anderen wichtigen Zweck.

Das ist ganz natürlich (das Fachwort dafür lautet “optimism bias”). Ich selbst glaube auch nicht, dass es mich treffen wird. Aber ich weiß, dass die Statistik mir etwas anderes sagt. Mein Risiko ist nicht viel geringer oder viel höher als das aller anderen Akademiker. Die einzige finanzielle Absicherung dafür ist die Berufsunfähigkeitsversicherung.

Machen wir dazu ein paar Quizfragen.

Auch wenn ein Unfall kein häufiger Grund ist – wenn’s doch so kommt, dann zahlt die Berufsunfähigkeitsversicherung natürlich auch, wenn der Unfall selbst verschuldet ist.

Die staatlichen Leistungen werden nicht gekürzt, wenn du eine private Berufsunfähigkeitspension erhältst. Das ist ein Irrglaube. Falls du wissen willst, mit welcher staatlichen Unterstützung du rechnen kannst, wenn’s dich trifft, dann sieh dir diesen Artikel von uns an.

Machen wir mit noch einer Quiz-Frage weiter 🙂

Je nach Job und Alter wirst du als gesunder Uni- oder FH-Absolvent für 1.000 € Rente (bis 60) bei ca. 20 bis 35 € monatlich liegen. Die Prämie ist abhängig vom Beruf, der Höhe der Rente und der Laufzeit. Zusätzlich beeinflusst die Gesundheit und dein Eintrittsalter den Preis.

Wir könnten hier noch unzählige Fragen auflisten. Ab einem gewissen Grad wird’s allerdings schwierig die Fragen pauschal zu beantworten. Denn jeder Anbieter hat andere Bedingungen.

Es gibt dazu mehrere eigene Gesellschaften, die nur die Bedingungen der verschiedenen Anbieter analysieren und bewerten. Die besten Anbieter kommen alle aus Deutschland – sie haben meist bessere Bedingungen, mehr Erfahrung und größeres Know-how, wenn’s um die Berufsunfähigkeit geht.

Je nachdem welchen Beruf du ausübst beeinflusst, welche Gesellschaft besser für dich passt. Betreibst du gefährliche Sportarten? Hast du gesundheitlich schon kleinere Probleme (Rücken, Allergien,…)?

Auch das bestimmt, welche Gesellschaft besser für dich geeignet ist. Die Wahl des perfekten Anbieters kann also nur individuell von Person zu Person bestimmt werden (und ja, genau das machen wir natürlich für unsere Klienten).

Fast keine Versicherung ist mit so vielen Fehlannahmen behaftet wie diese. Mit dem richtigen Anbieter und den perfekten Bedingungen für dich, brauchst du dir keine Sorgen mehr machen.

Genau wie Columbus sich keine Sorgen machen musste, dass er “von der Welt fällt”. Er wusste, dass die Erde rund ist.

1. Wenn du in Zukunft alle Finanz-Fehler vermeiden willst, dann…

2. Oder, wenn du sofort die richtige Berufsunfähigkeitsversicherung finden willst, mit den besten Bedingungen für dich und dein Berufsbild… dann solltest du im Rahmen unserer kostenfreien und individuellen Finanzplanung direkt mit uns sprechen.

Klicke dazu den Button um mehr zu erfahren.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst