Wahlarztversicherung - Alles was du wirklich darüber wissen musst

Was haben ein NFL oder NBA Draft mit deiner Wahlarztversicherung zu tun?

Die wohl bekanntesten Auswahlverfahren (=Draft) im amerikanischen Sport sind die Drafts der NFL und NBA. Beim Draft können die Profiteams der Football- bzw. Basketballliga aus einem Pool von Spielern (meistens aus College-Ligen oder aus Übersee) auswählen. Jedes Team hat nur eine gewisse Anzahl an “Picks” und wer als erstes auswählen darf ist im Vorteil.

Die richtigen Spieler im Auswahlverfahren zu ergattern, kann die langfristigen Erfolgschancen eines Teams komplett verändern. Natürlich ist das Ziel jedes Teams die besten Spieler auszuwählen.

Bei der Wahlarztversicherung bzw. Privatarztversicherung geht es ebenfalls darum die besten “Spieler” – in dem Fall Ärzte – zu bekommen

Anstatt der langfristigen Erfolgschancen eines Teams geht es dabei um deine langfristige Gesundheit und dein Wohlbefinden. Mit einer Wahlarztversicherung (auch als ambulante Krankenzusatzversicherung bekannt) musst du dich allerdings nicht wie bei einem Draft um die Picks streiten – du kannst zu so vielen Ärzten gehen wie du willst.

Worauf’s bei der Privatarztversicherung wirklich ankommt, wie viel sie kostet, welche Varianten es gibt und vieles mehr behandeln wir in diesem Artikel.

Was ist bei der Wahlarztversicherung alles dabei?

Eine Wahlarztversicherung kann grundsätzlich folgende Punkte inkludieren:

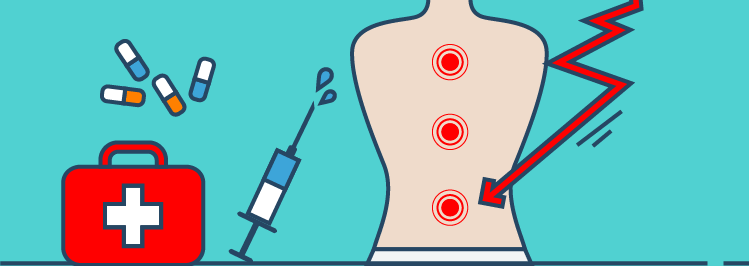

Kostendeckung für den Privatarzt

Das heißt du gehst zum Beispiel zum privaten Augenarzt oder Orthopäden. Der kostet 100 €. Die Krankenkasse bezahlt 40 €, dann bekommst du 60 € von der privaten Versicherung zurück. Je höher das Honorar des Wahlarztes ist, desto verhältnismäßig weniger bezahlt in den meisten Fällen deine staatliche Krankenkasse (der Betrag den die Krankenkasse bezahlt beruht ja auf Standardsätzen).

Wenn die Krankenkasse gar nichts bezahlt, dann wird bei den meisten sinnvollen Tarifen 80 % des Rechnungsbetrages von der privaten Krankenversicherung übernommen. Das heißt du bekommst beim obigen Beispiel 80 € zurück. Ein weiterer Nebeneffekt ist, dass du so viele Wahlärzte wie du willst nutzen kannst. Wenn der erste Orthopäde nicht gepasst hat, dann machst du eine Woche später einen Termin beim Nächsten.

Eine wichtige Ausnahme gibt es:

Der Zahnarzt ist nicht mitversichert. Den musst du extra versichern. Wobei wir von einem Zahntarif in den meisten Fällen stark abraten, da die Tarife nicht gerade günstig sind für das was du bekommst.

Physiotherapie & Massagen

Die Kosten für eine Physiotherapie & Massagen sind ebenfalls durch die Privatarztversicherung gedeckt. Die Kostengrenzen sind hier meistens so, dass sich pro Jahr vermutlich ca. ein 10er Block an Physiotherapiestunden ausgeht. Das gilt für die Tarife die preislich interessant sind. Natürlich kannst du dir mehr versichern, das macht in den meisten Fällen preis-/leistungstechnisch aber keinen Sinn.

Wichtig ist bei den Themen, dass die Therapien ärztlich verordnet sind. Das heißt du gehst vorher einfach zum Hausarzt oder Facharzt und holst dir eine Überweisung.

Ich persönlich hatte eine Zeit lang Probleme mit meinem linken Knie und dem Rücken (da ich bereits mit ca. 20 Jahren leider einen Bandscheibenvorfall hatte) und machte deshalb jedes Jahr regelmäßig zehn Physiotherapieeinheiten. Die Hälfte wurde von der staatlichen Krankenkasse bezahlt, die andere Hälfte von meiner Privatarztversicherung.

Ganzheitsmedizinische Behandlungen

Von der Bachblütentherapie zur Akupunktur bis hin zur homöopathischen Behandlung decken die meisten Wahlarzttarife auch ganzheitsmedizinische Behandlungen ab. Je nach “Behandlung” braucht man dafür eine ärztliche Überweisung oder auch nicht. Das unterscheidet sich von Anbieter zu Anbieter.

Die meisten Versicherer haben detaillierte Aufstellungen was alles in den Paketen inkludiert ist. Das kann man vorher also für sich abklären, wenn der Bereich Ganzheitsmedizin wichtig ist.

Brillen, Kontaktlinsen, Einlagen & Co

Unter dem Begriff “Heilbehelfe” werden alle diese Dinge zusammengefasst. Bei den meisten Anbietern ist die Kostengrenze für alle 2 Jahre bei ca. 300 – 350 €. Bezahlt werden in diesem Fall 80 % des Rechnungsbetrags.

Das bedeutet, wenn du dir eine neue Brille um 300 € kaufst, dann bekommst du 240 € von der Versicherung zurück. Je nach Anbieter wird sehr genau oder fast gar nicht darauf geachtet ob sich deine Dioptrien verändert haben. Das heißt bei manchen Anbietern muss es eine “medizinische Indikation” – die Dioptrien haben sich verändert – geben. Bei manchen Versicherern wird das lockerer gesehen.

Medikamente, Rezeptgebühren, Psychotherapie,…

Auch die Dinge sind mit gewissen Kostengrenzen in den meisten Tarifen gedeckt.

Du weißt jetzt also mal was in der ambulanten Krankenversicherung alles inkludiert ist. Aber macht das die Versicherung automatisch gut?

Ist eine Wahlarztversicherung sinnvoll?

Eines vorweg: Eine Privatarztversicherung wird sich selten “rechnen”. Das heißt, dass du auf Dauer mehr zurückbekommst, als du bezahlst, ist unwahrscheinlich.

Zumindest wünsche ich dir das nicht. Denn das würde bedeuten, dass du sehr oft beim Arzt sitzt. Außerdem musst du dich auch fragen: Wenn die Mehrzahl der Versicherten immer mehr rausbekommt, als sie einbezahlen… Wie soll die Versicherung langfristig überleben?

Dennoch kann eine Wahlarztversicherung sehr sinnvoll sein

Denn du “kaufst” dir damit wie anfangs erwähnt den Zugang zu guten Ärzten. Und du reduzierst massiv deine Wartezeiten…

Als ich ein Problem mit meinem linken Knie hatte ging ich ganz einfach auf Docfinder und hab’ nach Orthopäden in meiner Umgebung gesucht. Die drei Ärzte mit der besten Bewertung bekamen einen Anruf von mir mit der Frage: “Wann ist denn der nächstmögliche Termin?”. Zwei Tage später saß ich beim Privatarzt meiner Wahl.

Keine Wartezeiten. Kein Bullshit.

Zur für dich besten Wahlarzt- bzw. Krankenzusatzversicherung kommst du übrigens indem du unseren kostenfreien und unverbindlichen Finanzplanungsservice nutzt (für mehr Infos klicke den Link).

Vor allem beschert dir die Privatarztversicherung einen netten, psychologischen Nebeneffekt

Du wirst in Zukunft nie wieder nachdenken, ob du sofort zum Arzt gehst oder nicht.

Du wirst nicht mehr nachdenken, ob du dir eine zweite Meinung einholst oder nicht.

Du wirst ganz einfach nie wieder zögern, ob du dich sofort um deine Gesundheit kümmerst oder doch noch zuwartest. Denn du wirst nie wieder einen Gedanken daran verschwenden, ob dir der Arzt für 20 Minuten 150 € verrechnet. Du wirst sofort zum Arzt gehen. Denn in Wahrheit hast du das bereits bezahlt.

Die Privatarztversicherung ist ein bisschen wie eine “Flat-Fee” für Ärzte, Physiotherapie, Brille & Co.

Welche Varianten gibt es bei der Wahlarztversicherung eigentlich?

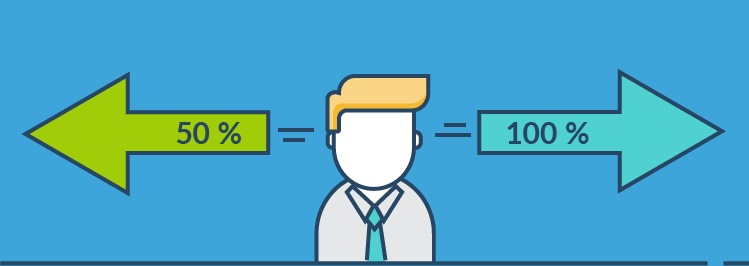

(UPDATE 2025: Leider gibt es die 50 % Tarife nicht mehr)

Im Grunde kann man die Privatarztversicherungen anhand zweier Kriterien unterscheiden:

- Wie viel wird prozentuell bezahlt?

- Was ist alles gedeckt?

Die gängigsten Varianten bezahlen entweder 100 % (wenn die Krankenkasse ebenfalls etwas beisteuert; ansonsten 80 %) oder 50 %.

Die Varianten die 100 % bezahlen sind natürlich etwas teurer als die Varianten die 50 % bezahlen. Ich persönlich bin ein Fan der „100 % werden bezahlt Variante“. Denn ansonsten stellst du dir selbst vielleicht wieder bei jedem Arztbesuch die Frage:

Soll ich wirklich hingehen? Soll ich mir wirklich eine zweite Meinung einholen?

Bei den Deckungsvarianten gibt es ebenfalls zwei große Kategorien

Eine Variante bezahlt wirklich nur bei Wahlarztbesuchen. Das heißt Heilbehelfe, Medikamente und Co sind NICHT inkludiert.

Die andere Variante inkludiert alles was oben bereits beschrieben wurde. Natürlich ist die Variante mit mehr Umfang wieder etwas teurer.

Es gibt hier kein besser oder schlechter – es kommt darauf an was dir persönlich wichtiger ist. Ich selbst bevorzuge die Variante bei der Heilbehelfe & Co inkludiert sind.

Die Wahlarztversicherung ist übrigens in Kombination mit einer stationären Zusatzversicherung immer günstiger

Mit stationärer Zusatzversicherung ist grundsätzlich die Sonderklasse im Krankenhaus gemeint. Ein Optionstarif für die stationäre Zusatzversicherung startet bereits bei ca. 20 bis 30 € pro Monat – je nachdem wie alt du bist.

Die Einsparung bei der Versicherung für den Wahlarzt sind dann ca. 10 bis 15 € pro Monat. Das heißt der stationäre Optionstarif kostet dich eigentlich nur mehr 10 bis 15 € pro Monat. Deshalb empfiehlt es sich fast immer die Privatarztversicherung mit einem stationären Tarif zu kombinieren.

Alles was beim stationären Tarif wichtig zu wissen ist (und vieles mehr), kannst du im ultimativen Guide zum Thema Krankenzusatzversicherung nachlesen.

Der ultimative Guide zum Thema Krankenzusatzversicherung

Du kannst dir den Guide ganz einfach hier downloaden…

Hol dir den ultimativen Guide zum Thema Kranken-Zusatzversicherung

Was darf eine Wahlarztversicherung jetzt kosten?

Eine Privatarztversicherung wird dich wenn du 25 bis 35 Jahre alt bist zwischen 50 € bis 70 € pro Monat kosten. Je älter du bist, desto teurer wirds. Wir sprechen hier von der Version bei der 100 % (bzw. 80 %) bezahlt wird und Heilbehelfe, Medikamente & Co inkludiert sind.

Die Preise gelten wenn du “gesund” bist. Wenn bereits Erkrankungen vorliegen, dann kann die Prämie durch Zuschläge teurer werden.

Es empfiehlt sich deshalb bei mehreren Gesellschaften gleichzeitig Angebote einzuholen

Wir machen das mit unseren Klienten immer so. Wenn wir gemeinsam entschieden haben, welche Variante am besten passt, dann holen wir bei 2-3 Gesellschaften konkrete Angebote ein.

Der große Vorteil dabei ist, dass man im Anschluss mit den Gesellschaften “verhandeln” kann um Zuschläge & Ausschlüsse wegzubekommen bzw. zu reduzieren.

Das sieht dann zum Beispiel so aus

Ein Klient hat bereits Rückenprobleme und eine Bandscheibenvorwölbung. Gesellschaft A ist unser Favorit. Doch Gesellschaft A will bei der Versicherung den Rücken komplett aus dem Versicherungsschutz ausschließen. Gesellschaft B wiederum macht uns das Angebot, dass der Rücken mit 25 % Mehrprämie (statt 30 € wären zum Beispiel 37,50 € zu bezahlen) mitversichert wird.

Die Chancen stehen nicht so schlecht, dass wir mit Nachverhandlung bei Gesellschaft A ebenfalls dasselbe Ergebnis wie bei Gesellschaft B hinbekommen. Und wenn nicht haben wir trotzdem noch immer Gesellschaft B.

Aus diesem Grund ist es bei Vorerkrankungen Pflicht bei mehreren Gesellschaften anzusuchen

Vor kurzem hatte ich zum Beispiel einen Klienten, den fast alle sinnvollen Krankenzusatzversicherer aus Gesundheitsgründen komplett ablehnten (sowohl bei der stationären Zusatzversicherung als auch bei der Privatarztversicherung). Doch ein Anbieter versicherte uns und das mit lediglich 20 % Zuschlag.

Die Bewertung und Beurteilung kann von Versicherung zu Versicherung also stark auseinandergehen.

Falls du dich gerade fragst wie die Zusammenarbeit zwischen uns und unseren Klienten generell aussieht dann kannst du hier mehr erfahren:

Finanzplanung exklusiv für Uni- und FH-Absolventen

Etwas das ich beim Thema Krankenversicherung immer wieder höre ist…

Aber ist das nicht viel zu teuer?

Wie zu Beginn erwähnt, wird sich die Versicherung hoffentlich nie so rechnen, dass du dauerhaft mehr zurückbekommst als du einbezahlt hast. Außer du willst schon fast in der Wahlarztpraxis wohnen 😉

Erinnere dich auch an den psychologischen Effekt von oben. Der Effekt ist monetär gar nicht zu bewerten.

Außerdem sollte man nicht außer Acht lassen, wo die Entwicklung in den nächsten Jahren & Jahrzehnten hingeht. Die Tendenz, dass eine ambulante Krankenversicherung gefühlt immer mehr zur “Pflicht” als zum “Luxus” wird, ist definitiv gegeben. Die besten Ärzte werden immer weniger in Kassenpraxen zu finden sein. Teilweise gibt es schon Gebiete, in denen es gar keinen Kassenarzt mehr gibt.

Und wenn du erst mit 50 Jahren draufkommst, dass eine Wahlarztversicherung jetzt doch ganz nett wäre… dann kostet sie dich ein Vielfaches. Vermutlich bist du mit 50 Jahren auch nicht mehr so fit wie mit 25 Jahren. Das wiederum bedeutet, dass du entweder nicht alles versichert bekommst, mit massiven Zuschlägen rechnen musst oder gar keine Versicherung mehr abschließen kannst.

Da du bis hierher gelesen hast, habe ich aber noch eine Überraschung für dich

Wenn du dir den Wahlarzttarif für später günstig sichern möchtest, dann kannst du auch das machen. Es gibt Varianten bei denen du aktuell nur ein paar Euro pro Monat bezahlst, und dafür später auf einen kompletten Wahlarzttarif umstellen kannst (und zwar zur ursprünglichen, günstigen Prämie). Auch das können wir gerne persönlich besprechen.

Etwas das bei einer Krankenversicherung ebenfalls oft kursiert, ist folgendes “Gerücht”…

Wenn ich dann ganz oft zum Wahlarzt gehe, dann schmeißt mich die Versicherung einfach raus

Das ist Bullshit. Eine Krankenzusatzversicherung kann dich nicht mehr rauswerfen, sobald du einen Vertrag hast. Wenn du beim Abschluss der Versicherung ehrlich warst, dann hast du deinen Vertrag für immer (außer du selbst kündigst ihn). Ob du jetzt 50 Mal im Jahr beim Wahlarzt sitzt, die blödeste Krankheit bekommst die’s gibt oder dir alle 2 Jahre etwas brichst…

Die Krankenversicherung kann dich nicht kündigen

Die Horrorstories vom Rausschmiss sind entweder erfunden, oder die Person hat bei der Beantragung wissentlich gelogen. Wenn du beispielsweise ein Jahr vor Beantragung Krebs hattest, das im Antrag aber verschweigst, dann hast du natürlich ein Problem. Wer ehrlich alles angibt, wird nie ein Problem haben.

Es stimmt auch nicht, dass sich die Versicherer dann irgendetwas suchen, dass vor 20 Jahren passiert ist und deshalb dann den Vertrag kündigen. Bei den meisten Krankenzusatzversicherungen wird nach den letzten 5 bis 10 Jahren gefragt. Und ob du zum Beispiel vergessen hast, dass du vor 8 Jahren einen gebrochenen Zeh hattest, ist völlig irrelevant. Du kannst das Märchen vom Rausschmiss wenn du oft zum Arzt gehst also ignorieren.

Denn es ist nichts anderes als das – ein Märchen.

Wenn du bei deinen Ärzten in Zukunft deine persönlichen “Ärzte-Draft-Picks” machen willst und das ohne große Wartezeiten, dann ist die Wahlarztversicherung richtig für dich…

Bevor wir zu den nächsten Schritten kommen, noch eine kleine FAQ-Sammlung:

FAQs – Häufig gestellte Fragen:

Was deckt eine Wahlarztversicherung eigentlich ab?

Eine Wahlarztversicherung liefert Kostenersatz für Privat- und Wahlärzte. Die Erstattung ist meist bei 80 – 100 % der Kosten. Wenn ein Orthopäde also beispielsweise 150 € verrechnet und die Krankenkasse 50 € erstattet, dann bekommst du von der privaten Wahlarztversicherung die restlichen 100 € zurück. Zusätzlich findest du in vielen Tarifen auch Kostenersatz für verschriebene Physiotherapien und Massagen (mit Obergrenzen). Auch alternative Heilmethoden (zB Akkupunktur) und Heilbehelfe wie Brillen und Einlagen (meist mit 80 % Deckung bis zu ein paar hundert Euro alle 2 Jahre) deckt ein Privatarzttarif. Zahnbehandlungen sind oftmals nicht inkludiert.

Lohnt sich eine Wahlarztversicherung finanziell?

Rein rechnerisch wünsche ich dir nicht, dass du mehr zurückbekommst, als du eingezahlt hast. Das würde bedeuten, dass du sehr oft beim Arzt bist. Die Wahlarztversicherung hat immaterielle Vorteile: Du wirst nicht mehr nachdenken, ob du zum Arzt gehst oder dir eine Zweitmeinung einholst. Du wirst es einfach machen, da du weißt, dass es bezahlt wird (bzw. du es eigentlich durch die Prämie der Versicherung schon bezahlt hast). Ob sich die Wahlarztversicherung finanziell lohnt, sollte also nicht im Mittelpunkt stehen, sondern ob du mit oder ohne Versicherung gesundheitlich besser dastehst.

Wie viel kostet eine Privatarztversicherung im Schnitt?

Für eine Person zwischen ~25 und 35 Jahren liegen vollständige ambulante Tarife etwa bei 50 € bis 70 € im Monat. Mit steigendem Alter und Vorerkrankungen kann es teurer werden. Ohne stationären Tarif ist der Privatarzttarif üblicherweise um ca. 20 Prozent teurer.

Sollte man eine Wahlarztversicherung mit einer stationären Zusatzversicherung kombinieren?

Das ist fast immer empfehlenswert. Du bekommst hier meist einen Kombinationsrabatt auf den ambulanten Tarif. Wir würden außerdem argumentieren, dass du die Privatarztversicherung zwar öfter nutzen wirst, aber die stationäre Zusatzversicherung noch wichtiger ist, da eine OP deutlich teurer ist als ein Wahlarztbesuch und bei gröberen gesundheitlichen Themen landest du irgendwann im Krankenhaus und willst dort die beste und schnellste Versorgung.

Deine nächsten Schritte

Wenn du generell wissen willst worauf’s bei der Krankenzusatzversicherung wirklich ankommt, dann hol dir unseren ultimativen Guide zum Thema Krankenzusatzversicherung.

Hol dir den ultimativen Guide zum Thema Krankenzusatzversicherung

Wenn du sofort deine eigene Krankenzusatzversicherung haben willst – egal ob Wahlarztversicherung oder ein Komplettpaket dann starte mit deiner persönlichen Finanzplanung und sprich mit uns. Online, kostenlos & ortsunabhängig (also deinen Hauptwohnsitz solltest du schon in Österreich haben 😉 ).

Alles was du als Akademiker über die Krankenzusatzversicherung wissen musst – ohne Halbwahrheiten oder Verkaufsschmähs

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst