Das musst du über ETF, Fonds & CO wirklich wissen (inkl. was bei langfristiger Veranlagung am besten ist)

Schon mal gehört wie man angeblich einen Frosch kochen muss?

Um einen Frosch zu kochen, muss man das Wasser ganz langsam erhitzen. Dann bleibt er im Wasser und wird zu Tode gekocht. Das ist Bullshit und stimmt nicht.

Fische fangen am Kopf zu stinken an… auch falsch.

Bis eine Tätigkeit zur Gewohnheit wird, dauert es 21 Tage. Ebenfalls falsch. In Wahrheit dauert es im Durchschnitt über 60 Tage. Also “knapp” dran. Mythen und Halbwahrheiten werden so oft wiederholt, bis wir sie glauben. Obwohl sie falsch sind oder nur einen Teil der Wahrheit erzählen.

Ähnlich verhält es sich mit dem Thema ETF, Fonds & Co

Wenn du das hier liest, ist die Chance relativ groß, dass du den folgenden Standpunkt vertrittst…

- “Aktiv gemanagte Fonds kosten zu viel Geld. Mit ETFs bin ich kostengünstig unterwegs. Und die Fondsmanager sind sowieso nicht besser als der Index…“

So oder so ähnlich denken viele. Manche ETF-Fans scheuen aktiv gemanagte Fonds wie der Teufel das Weihwasser. Wenn das für dich nicht zutrifft, ist der Artikel trotzdem genauso relevant.

Wir halten nichts von “Schwarz-Weiß Denken”

Deshalb analysieren wir in diesem Artikel worauf’s wirklich ankommt wenn’s um die Debatte ETF vs. Aktiv gemanagter Fonds geht. Aber gehen wir zuerst einen Schritt zurück…

Was ist eigentlich ein ETF?

ETF steht für Exchange Traded Fund. Es handelt sich im Grunde um einen Indexfonds. Das bedeutet ganz einfach, dass der ETF einen gewissen Index nachbildet. Ein DAX (Deutscher Aktienindex) ETF bildet zum Beispiel einfach den DAX nach. Er macht das passiv – also ohne aktives Management. Niemand überlegt sich, ob jetzt die VW-Aktie mit weniger oder mehr Anteil im Portfolio sein soll. So wie sie im DAX gewichtet ist, wird sie auch abgebildet.

Was sind auf den ersten Blick die Vorteile von ETFs gegenüber aktiv gemanagten Fonds?

Die niedrigen Kosten.

Ein ETF hat meistens irgendwo zwischen 0,1 bis 0,8% “interne Kosten”. Wenn der Index also 10% plus macht, dann kommt bei dir 9,9 bis 9,2% an. Bei aktiv gemanagten Fonds sind die internen Kosten meistens irgendwo zwischen 0,8 bis 2,3% (ja, es gibt auch Fonds die teurer sind, Finger weg davon). Das nennt man bei Fonds übrigens TER – Total Expense Ratio.

Was genau macht ein aktiv gemanagter Fonds jetzt anders?

Bei einem aktiv gemanagten Fonds überlegt sich der Fondsmanager bzw. das gesamte Team hinter dem Fonds in was sie exakt investieren wollen. Welche Titel sie übergewichten wollen und welche Titel sie untergewichten wollen. Sie machen ganz einfach aktives Management. Sie sammeln also Informationen, recherchieren und entscheiden, basierend auf den Ergebnissen, wie sie veranlagen wollen (das war jetzt sehr vereinfacht ausgedrückt 😉 ).

Deshalb sind die Fondskosten meist höher als bei ETFs. Die wirklich entscheidende Frage ist…

Wer erzielt die bessere Performance? ETFs oder aktiv gemanagte Fonds?

Denn wenn ein ETF Kosten von 0,5% hat und ein aktiv gemanagter Fonds Kosten von 1,5% hat…

Dann muss der aktiv gemanagte Fonds über 1% mehr Performance erzielen um attraktiver zu sein, als der ETF. Natürlich unter der Annahme, dass sie im gleichen Segment anlegen.

Was sagt die Theorie dazu?

Keine Angst – wir sehen uns weiter unten noch konkrete Zahlen an. Aber zuerst die Theorie…

Generell müsste man annehmen, dass in Märkten die relativ transparent und “reif” sind kein aktiver Fondsmanager nötig ist. Ein typisches Beispiel dafür wäre Deutschland. Außerdem sollte die Marktmeinung, also in welche Richtung geht’s an den Märkten (bergauf oder bergab), relativ klar sein.

Deutschland seit 2012 ist dafür also ein perfektes Beispiel.

SPOILER: Wenn wir uns nachher konkrete Zahlen ansehen, dann wird’s klar, dass dies “nur” eine Theorie ist.

Wo sollte aktives Management (theoretisch) mehr Performance erzielen?

In Märkten wie zum Beispiel Schwellenländern oder wenn’s um Rohstoffe geht. Hier sollte durch aktives Management relativ “einfach” eine bessere Performance erzielt werden können. Über- und Untergewichten von Unternehmen bzw. Rohstoffen sollte in dem Sektor tatsächlich zu mehr Performance führen.

Auch wenn’s um Vermögensverwaltung geht dann sollte der aktiv gemanagte Fonds im Vorteil sein

Vermögensverwaltung bedeutet für uns ganz einfach:

Ein Fondsmanager ist nicht verpflichtet 100% Aktien oder 100% Anleihen zu halten, sondern er kann frei entscheiden wie er anlegt. Gute Vermögensverwalter haben den Vorteil, dass sie in Krisenzeiten nicht 50% verlieren sondern meistens nur von 0 -20%. Trotzdem erzielen sie in Zeiten in denen es bergauf geht sehr gute Renditen.

Sehen wir uns die Theorie in der Praxis an: ETF vs. aktiv gemanagte Fonds

Starten wir mit den No-Brainern bei denen aktiv gemanagte Fonds im Vorteil sein sollten…

Eine wichtige Information noch vorab: Alle Charts zeigen die Performance NACH Kosten. D.h. das ist die Performance, die tatsächlich bei dir ankommt. Alle internen Fondskosten wurden schon abgezogen. Die Charts zeigen zum Großteil die Entwicklung bis ca. Jänner 2018 (als dieser Artikel über ETF, Fonds & Co entstand).

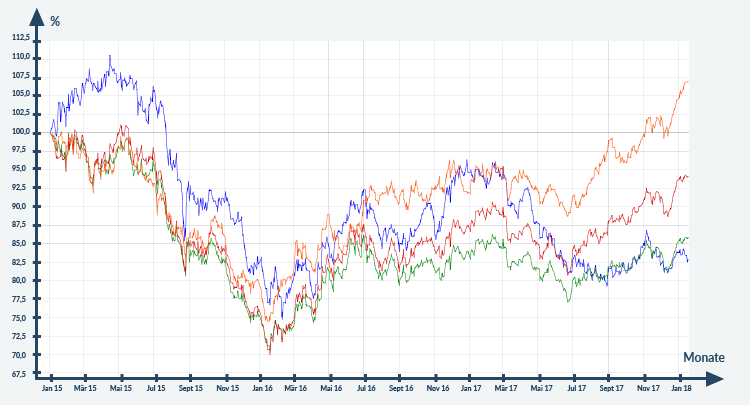

Rohstoffe

Als Vergleich dienen uns drei Rohstoff ETFs und ein aktiv gemanagter Rohstofffonds.

(Ja, am Handy brauchst du eine Lupe 😉 )

Der orange Fonds ist der aktiv gemanagte Fonds.

Die Performance auf die letzten 3 Jahre zeigt eine Outpeformance von ca. 9% gegenüber dem besten ETF über die letzten 3 Jahre.

Wieso haben wir drei ETFs ausgewählt?

Selbst wenn wir ETFs einsetzen, stellt sich die große Frage: Welche ETFs?

Speziell wenns um ein Thema wie Rohstoffe geht. In dem Fall bildet der blau dargestellte ETF einfach andere Rohstoffindizes ab als der grüne bzw. rote.

FAZIT

Der aktiv gemanagte Fonds ist eindeutig besser. Auch wenn der Vergleichszeitraum relativ kurz ist (die Fonds gibt’s noch nicht so lange). In dem Fall spielen die Kosten allerdings auch gar keine Rolle, da der aktiv gemanagte Fonds günstiger ist als mancher ETF.

Hier steht also allgemein eindeutig die Frage der Auswahl des Fonds im Vordergrund.

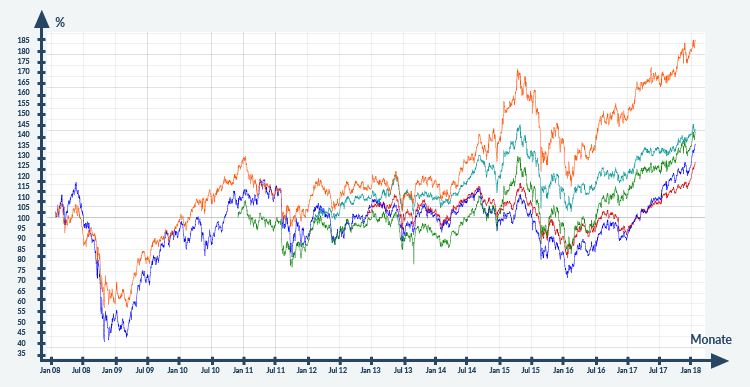

Emerging Markets (Schwellenländer)

Zur Erinnerung: Theoretisch müssten auch hier die aktiv gemanagten Fonds im Vorteil sein.

Machen wir zuerst einen Vergleich vom bekanntesten aktiv gemanagten Schwellenländer Aktienfonds den es gibt. Den Magellan von Comgest.

Der orange Fonds, ist der aktiv gemanagte Fonds (Magellan). Generell haben wir in allen Vergleichen reine EURO Charts verglichen. In dem Fall haben wir sogar US-DOLLAR basierte ETFs mit reingenommen um mehr Vergleich zu haben. Wobei das natürlich nicht richtig ist, da dies den Kurs stark beeinflusst.

Der betrachtete Zeitraum sind 10 Jahre. Achtung, nicht alle Fonds gibt es seit 10 Jahren.

Der Unterschied zwischen dem klassischen ETF und dem aktiv gemanagten Magellan auf 10 Jahre sind übrigens mehr als 40%

Das Chart ab Ende 2012 (den Zeitpunkt haben wir gewählt um den gleichen Startzeitpunkt für alle dargestellten Fonds zu haben) sieht übrigens so aus…

(Anmerkung: Ja, der Magellan wird hier rot dargestellt und den USD basierten Fonds habe ich entfernt; sorry 😉 )

Auch hier weist der Magellan eine klare Outperformance aus. Den Magellan haben wir übrigens gewählt um zu zeigen, dass man in dem Bereich keinen Geheimtipp braucht um ETFs zu schlagen. Es gibt noch bessere gemanagte Fonds für die emerging markets.

FAZIT

Die richtigen, aktiv gemanagten Fonds sind in den emerging markets vermutlich zu bevorzugen. Betrachtet man zum Beispiel emerging markets ETFs die in kleine Unternehmen investieren und vergleicht die mit aktiv gemanagten Fonds, die ebenfalls in kleine emerging markets Unternehmen investieren, dann ist die Outperformance meistens noch höher.

Sehen wir uns als nächstes die Anlage weltweit an…

Aktienanlage weltweit

Start ist der 16.09.2009 (also ein Bereich in dem die Märkte schon wieder nach oben gingen nach der Krise 2008/2009).

Im Vergleich…

- ein bekannter Aktienfonds weltweit, der aktiv gemanagt wird,

- ein MSCI World ETF und

- ein aktienlastiger, aktiv gemanagter Mischfonds.

Das Startdatum ist übigens zufällig so gewählt, da erst ab diesem Datum die Daten für den ETF vorliegen.

Der ETF ist grün. Der aktiv gemanagte weltweite Aktienfonds (in dem Fall von Fidelity) ist blau und der Mischfonds ist rot. Was man sieht ist, dass der aktiv gemanagte Fonds und der ETF praktisch gleich auf liegen. Der aktiv gemanagte Fonds hat einen leichten Vorsprung von 3%.

Nochmals zur Erinnerung: Im Chart sind bereits alle Kosten abgezogen.

Der klare Gewinner auf den Zeitraum wäre der Mischfonds gewesen – mit einer Mehrperformance von 20% gegenüber dem aktiv gemanagten Aktienfonds und 23% gegenüber dem ETF. Und das bei viel weniger Schwankung… Ich spar mir ab hier die FAZITs zu ETF, Fonds & Co 😉

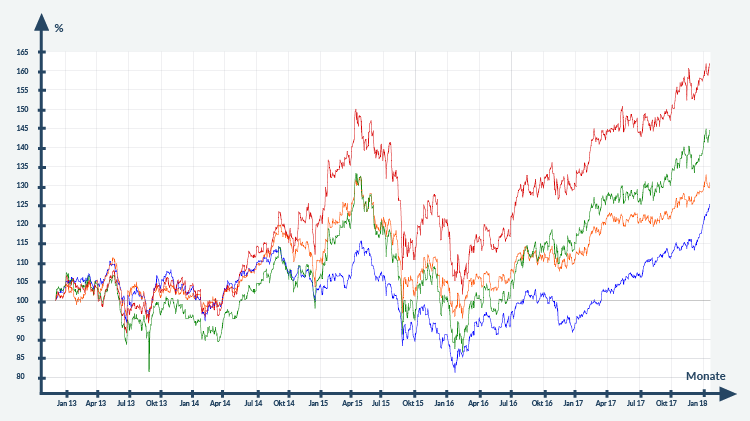

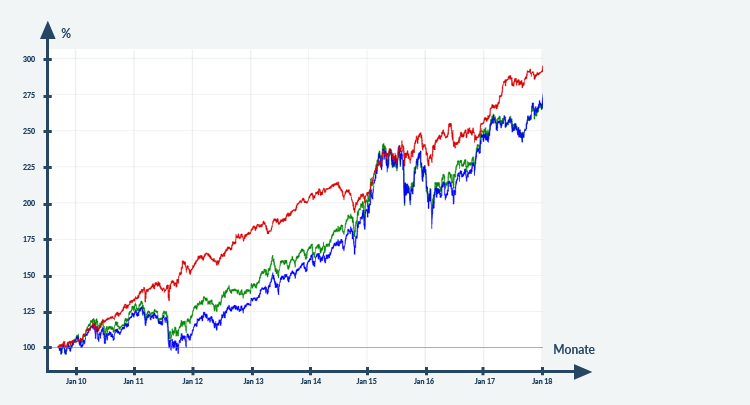

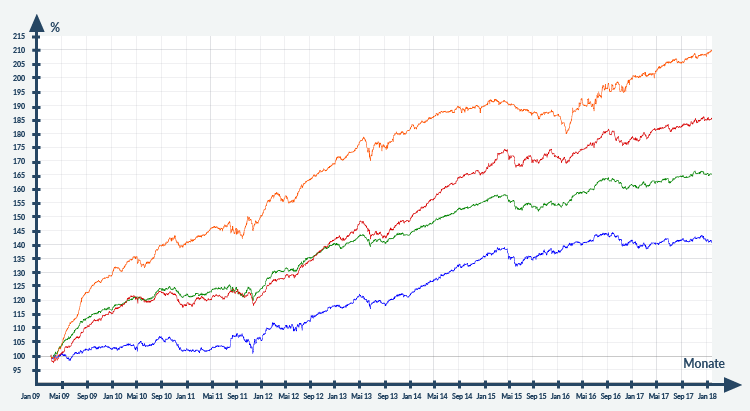

Sehen wir uns zum Vergleich noch die Aktienanlage in Deutschland an. Einen transparenten Markt mit klarem Aufwärtstrend über 6 Jahre.

Aktienanlage Deutschland

Hier sollte man meinen, dass grundsätzlich die ETFs klar besser sind… Wir betrachten diesmal den Startzeitpunkt Anfang Jänner 2012 bis Jänner 2018. Als ETF verwenden wir jeweils einen SDAX (dunkelgrüne Linie), MDAX (orange Linie) & Core DAX ETF (rote Linie). Diesmal lassen wir die ETFs gegen drei aktiv gemanagte Fonds antreten (türkis, blau und lila).

Das Ergebnis sieht so aus:

Der beste aktiv gemanagte Fonds (türkis) schafft eine Outperformance von ca. 55% gegenüber dem besten ETF (orange Linie). Gegenüber dem Core DAX ETF (rote Linie) schafft er sogar eine Outperformance von über 100% im Zeitraum von ca. 6 Jahren.

Jetzt könnte man sagen… ja, das ist ein Geheimtipp der Fonds

Wir können aber auch den bekannten DWS Aktien Strategie Deutschland Fonds (blaue Linie) als Vergleich nehmen. Der schafft gegenüber dem besten ETF eine Outperformance von 25%. Gegenüber dem Core Dax ETF ca. 85%.

Was sich nach diesen Analysen deutlich zeigt…

Die Schwarz-Weiß Meinung “ETFs sind gut und aktiv gemanagte Fonds sind teurer und schlechter” ist Bullshit.

Diese Analyse passt aber natürlich nicht ins Bild aller reinen ETF-Anbieter und Fanatiker. Es lässt sich einfacher argumentieren, dass aktiv gemanagte Fonds einfach teurer und schlechter sind. Die Story ist sexy und lässt sich gut verkaufen. Mit einer objektiven Betrachtung der Dinge holst du niemanden hinter dem Ofen hervor. Extrempositionen wirken einfach interessanter und haben eine viel stärkere Anziehungskraft.

Wir setzen übrigens immer beides ein – ETFs und aktiv gemanagte Fonds

Wieso sollten wir die Auswahl künstlich einschränken?

Das wäre wie wenn wir nur mehr bei einem Lebensmittelhändler einkaufen dürfen. Egal ob die Angebote gerade gut oder schlecht sind. Das macht einfach keinen Sinn. Das gilt übrigens sowohl für langfristige als auch für mittelfristige Veranlagung (dazu später noch mehr).

Nach der Analyse von oben sieht’s eigentlich sogar so aus, als ob man mit den richtigen aktiv gemanagten Fonds eine bessere Performance erzielen kann als mit den passiv anlegenden ETFs.

Genau dazu gibt es übrigens Studien

Den meisten fällt dazu vermutlich ein “80% der aktiv gemanagten Fonds” schlagen ihren Index nicht. Woher die Zahl ursprünglich kommt ist nicht mehr wirklich nachvollziehbar. Vermutlich aber auch aus einer Studie.

Studien aus dem Jahr 2017 haben zum Beispiel gezeigt, dass 2017 über 50% der aktiv gemanagten Fonds ihren Index geschlagen haben. Aber gut, das war nur ein Jahr könnte man sich denken. Und vor allem…

Was fängt man jetzt mit den Zahlen an?

Das Problem jeder dieser Studien und Vergleiche ist, dass davon ausgegangen wird, man wählt irgendwelche Fonds rein zufällig aus. Aber sowohl im ETF als auch im aktiv gemanagten Bereich bin ich ja nicht gezwungen blind Fonds auszuwählen. Niemand zwingt mich, einen teuren aktiv gemanagten Fonds zu verwenden, der die letzten 10 Jahre schon mies gelaufen ist. Ob die nächste Studie dann zeigt, dass 40%, 60% oder doch nur 20% der aktiven Fondsmanager ihren Index schlagen, ist somit relativ egal.

Wir haben bei den Vergleichen oben bewusst aktiv gemanagte Fonds verwendet, die nicht unbekannt sind

Und das vor allem schon länger. Es ist nicht notwendig “nur” Geheimtipps zu finden…

Zum Glück gibt es auch “smarte” Langzeitstudien

Morningstar hat eine solche Studie im Jahr 2018 durchgeführt. Dort wurde etwas sehr Spannendes gemacht. Es wurden nicht pauschal aktiv gemanagte Fonds verglichen, sondern bei den aktiv gemanagten Fonds wurde zwischen teuren und günstigen unterschieden. Verglichen wurden die letzten 10 Jahre (von 2008 bis 2018).

Das Ergebnis hat Folgendes gezeigt

60% der Aktienfonds im günstigsten Fonds-Quintil zeigten eine Outperformance gegenüber ihren Indizes. Ja, du hast richtig gelesen. Bei den teuersten Fonds war die Outperformance bei nur 22%. Das Ergebnis macht eines klar: Es geht nicht um „Aktiv vs. Passiv“. Es geht eher um “Teuer vs. Günstig” oder anders gesagt um „Faire vs. Unfaire“ Fonds.

Ein aktiv gemanagter Fonds mit 4% internen Kosten wird, im Großteil der Fälle, zu vermeiden sein wie die Pest. Ein guter aktiv gemanagter Fonds mit fairen internen Kosten, kann aber sehr spannend sein. Bei den Rentenfonds war das Ergebnis übrigens ähnlich. Dort haben 56% der Rentenfonds im günstigsten Fonds-Quintil eine Outperformance gegenüber dem Index erzielt.

Die Morningstar Studie erklärt übrigens auch das Deutschland-Ergebnis von oben. 90% der Deutschland-Aktienfonds im günstigsten Fonds-Quintil waren besser als ihr Index. Einen DAX-ETF im Portfolio zu haben ist also im Großteil der Fälle stark zu hinterfragen.

Weil das, was als Nächstes kommt, so wichtig ist, rahme ich’s extra ein 😉

Das bedeutet nicht, dass aktive Fonds jetzt besser oder schlechter sind als ETFs

Eines ist jedoch klar – es ist sinnlos, nur über Aktiv vs. Passiv zu diskutieren oder einen Fonds nur basierend auf den internen Kosten zu bewerten. Außer die internen Kosten sind wie oben erwähnt bei 4% oder etwas ähnlich Wahnsinnigen. Denn die Zahlen von oben zeigen, dass man mit aktiv gemanagten Fonds sehr wohl ETFs schlagen kann – und zwar deutlich. Genauso ist es aber auch klar, dass ETFs ein Bestandteil eines sinnvollen Portfolios sein können und sollten. Hier kommt’s vor allem auf die Ziele, den Anlagehorizont, etc. an.

Explizit gehört nochmals erwähnt: Es kann durchaus sein, dass die oben erwähnten gemanagten Fonds in den nächsten Jahren schlechter laufen als die ETFs. Es kann sein, dass sie besser laufen. Die Pauschalaussage ETFs sind in jeder Situation und für jeden Zeithorizont und in jedem Markt besser, ist falsch. Genauso wie es falsch ist zu sagen, dass aktiv gemanagte Fonds immer besser sind. Die Morningstarstudie unterstreicht dies nochmals. Wir setzen deshalb sowohl ETFs als auch aktiv gemanagte Fonds ein.

Ein letzter Punkt zu den Kosten…

Vielleicht hast du im Kopf auch noch das Thema:

- “Ja, aber gibt’s bei normalen aktiv gemanagten Fonds nicht Ausgabeaufschläge die man bezahlen muss?”

Jein.

Wenn du normal über eine Bank oder irgendeinen Vermittler kaufst, dann vermutlich schon. Wir arbeiten generell OHNE Ausgabeaufschläge oder versteckte Kosten. Bei uns macht es also keinen Unterschied ob du ETFs oder aktiv gemanagte Fonds kaufst. Beides kostet beim Kauf gleich wenig 😉

Und uns ist es grundsätzlich ebenfalls egal ob wir ETFs oder aktiv gemanagte Fonds einsetzen – es soll die bestmögliche Anlage sein.

Was in der gesamten Diskussion rund um ETFs teilweise unter den Tisch fällt, ist allerdings das Thema Risiko & Risikominimierung

Machen wir dazu ein Beispiel…

Ein Großteil der Flugstrecken werden von modernen Passagierflugzeugen im “Alleingang” mit dem Autopiloten zurückgelegt. Nichtsdestotrotz sitzen in jedem Passagierflugzeug aber “Kapitäne”. Pilot und Co-Pilot sind speziell darauf ausgebildet in Not-Situationen AKTIV einzugreifen. Denn gerade dieses aktive Eingreifen ist eine Spezialität, die der Autopilot nicht in der gleichen Qualität abliefern kann.

Ähnlich sieht’s in der Diskussion ETF vs. aktiv gemanagter Fonds aus

Zur Erinnerung: ETF’s oder auch Indexfonds bilden automatisiert einen Index nach. Ziel ist, mit möglichst geringen Kosten den Index möglichst exakt nachzubauen. In Aufwärtsbewegungen funktioniert das recht gut (auch wenn die Vergleiche von oben zeigen, dass aktives Management besser sein kann).

Das ist ähnlich wie beim Autopiloten der 90% der Strecke zurücklegt

Es kommt sogar zu einer automatischen Anpassung in Richtung der überdurchschnittlich erfolgreichen Unternehmen, weil solche mittelfristig in Indizes nachrücken und die „Underperformer“ aus Indizes ausgeschieden werden. Natürlich nie so schnell wie bei einem aktiv gemanagten Fonds (die bessere Performance im Jahr 2017 von vielen aktiven Aktienfonds kam vor allem aufgrund der Übergewichtung von Technologie- und Konsumwerten).

Doch was passiert in Krisenszenarien?

Beim Passagierflugzeug wird beim Landen unter starkem Wind, Regen oder Schneefall der Autopilot ausgeschaltet und auf die Reaktionsfähigkeit der Piloten vertraut.

Beim ETF bzw. Indexfonds gibt es aber keine Piloten.

Ziel ist es den Index möglichst exakt nach zu bauen. D.h. wenn zum Beispiel der ATX wie im Jahr 2008 dann über 70% verliert, dann verliert auch ein ETF der den ATX als Referenzindex hat 70%. Der Index soll ja möglichst exakt nachgebildet werden.

Und genau in solchen Krisenszenarien kommt die Erfahrung und die Reaktionsfähigkeit von erfahrenen „Piloten“, auch Fondsmanager genannt, zur Geltung

Sehr gute oder besser gesagt ausgezeichnete Fondsmanager konnten trotz hoher Aktienquoten die Verluste in der letzten Abwärtsbewegung der Jahre 2008/2009 um die Hälfte und teils noch mehr reduzieren.

Machen wir ein Rechenbeispiel

Wenn der ETF 50% verliert, braucht er anschließend 6 Jahre lang 12% pro Jahr, damit er wieder auf dem Ursprungswert liegt.

6 Jahre…

Wenn es dem Fondsmanager gelingt den Verlust auf 25% zu begrenzen, dann reichen in den folgenden 6 Jahren schon bescheidene 5% um den Verlust aufzuholen. Wenn er aber 10% schafft, dann liegt er schon über 40% über dem Ursprungswert.

Vereinfacht gesagt: Wenn ich 50% verliere brauche ich anschließend 100% Plus um wieder den Ausgangswert zu haben. Aber das soll keine Mathematik Lehreinheit sein…

Wann ist das vor allem wichtig?

Wenn ich entweder Geld einmalig anlege (also nicht monatlich spare) oder wenn sich nach einigen Jahren bereits viel Geld angesammelt hat.

Denn während der monatlichen Ansparung stören dich die Schwankungen am Anfang gar nicht so sehr (sieh’ dir dazu unseren Artikel “Ist der Cost-Average-Effekt ein Mythos?”) an.

Außerdem spielt der Anlagehorizont eine entscheidende Rolle. Je länger du das Geld nicht brauchst, desto weniger Angst musst du vor größeren Krisen haben. Je kürzer dein Anlagehorizont ist, desto mehr Angst solltest du vor größeren Krisen haben (falls du zu einem Großteil in Aktien investiert bist).

Aber kann ich bei ETFs nicht auch einfach Risiko rausnehmen mit Anleihen ETFs & Co?

Ja, das geht. Allerdings stellt sich die Frage: Wer macht das? Wann ist der richtige Zeitpunkt? Wie viel Prozent sicherst du ab? Wenn du das alles machen musst und perfekt durchführst, dann solltest du dir die Frage stellen, ob du nicht deine eigene Vermögensverwaltung aufmachen willst, denn du wirst riesigen Zulauf haben.

Außerdem vergessen viele einen entscheiden Punkt bei Anleihen ETFs (mehr dazu weiter unten).

Wann solltest du jetzt generell Fonds einsetzen?

Egal ob es sich um aktiv gemanagte oder ob es sich um ETFs dreht…

Du solltest mindestens 5 Jahre Zeit haben. Je länger du Zeit hast, umso besser

Wir sprechen also definitiv von mittelfristiger (5 bis 10 Jahre) bis langfristiger (über 10 Jahre) Geldanlage. Bei 5-10 Jahren eignet sich das normale Wertpapierdepot am besten. Je nachdem wie lange du Zeit hast, desto offensiver bzw. desto defensiver solltest du anlegen.

5 bis 10 Jahre ist übrigens genau einer der Zeiträume in dem vermögensverwaltende Fonds spannend sein können. Wenn du beispielsweise 400 € monatlich sparst, dann setzt du vielleicht 3-4 Fonds ein. Bei 10 Jahren können durchaus ein oder zwei reine Aktien-ETF dabei sein, wenn man das will.

Bei 5 Jahren ist das vermutlich eher nicht anzuraten

Der Hauptgrund ist, dass dir eine Krise an den Börsen mit so einem Anlagehorizont extrem wehtut.

Was man bei reinen ETF Depots relativ oft sieht, sind der Einsatz von Anleihe-ETFs als Risikoausgleich. Und genau hier haben aktive Fonds durchaus wieder Vorteile. Einerseits kann man zur Absicherung vermögensverwaltende Fonds einsetzen.

Andererseits sind defensive Mischfonds oder gute, aktiv gemanagte Anleihenfonds gegenüber reinen Anleihen-ETFs sehr oft im Vorteil

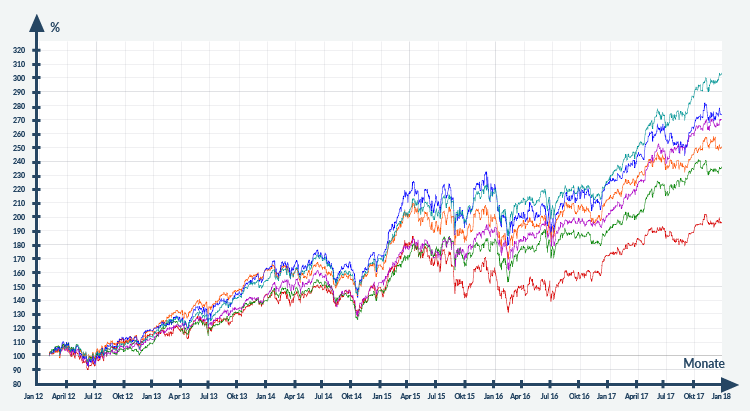

Sieh dir dazu folgende Grafik an…

Im Vergleich sind zwei klassische aktiv gemanagte Fonds (bewusst wieder bekannte Fonds): M&G Optimal Income (orange im Chart) & Kepler Europa Rentenfonds (rot im Chart).

Die beiden ETFs sind Unternehmensanleihen Europa und Staatsanleihen Europa von iShares. Seit Anfang 2009 sprechen wir hier von einem Unterschied in der Performance von über 20% (der M&G vs. Euro Unternehmensanleihen ETF sogar über 40%).

Auch über die letzten 5 Jahre betrachtet schneiden die beiden aktiv gemanagten Fonds besser ab. Wer’s bisher noch nicht geglaubt hat…

Sich selbst nur auf ETFs einzuschränken ist einfach nicht ratsam – die richtige Mischung macht’s aus

Egal ob ETF oder aktiver Fonds – man muss hier die Situation im Anleihenbereich in Niedrigzinsphasen (so wie 2017 / 2018) bedenken. Wer glaubt, dass er mit einem Staatsanleihen ETF in Zeiten wie diesen nachhaltig Geld verdienen kann, wird ein böses Erwachen haben. Speziell wenn die Zinsen in den nächsten Jahren wieder anziehen.

Viele ETF Depots sehen aber genauso aus…

- 50% Aktien ETF, 50% Anleihen ETF oder irgendeine andere Aufteilung

Das Thema betrifft übrigens aktiv gemanagte Anleihenfonds oder extrem defensive Mischfonds (mit hohem Anleihenanteil) genauso. Nur können diese Fonds besser aktiv gegensteuern (Stichwort Durationsmanagement & Co).

Der vermeintliche Kostenvorteil (der nach der Performance nicht unbedingt einer sein muss wie der Artikel zeigt), kann böse enden, wenn Anleihen plötzlich ähnliche Schwankungen aufweisen wie Aktienmärkte. Aber bevor’s zu technisch wird, sehen wir uns lieber einen spannenden weiteren Punkt an…

Was ist jetzt mit dem Anlagehorizont über 10 Jahre?

Speziell wenn du langfristig anlegst, solltest du auf Fonds (inkl. ETFs) setzen. Allerdings kannst du dir hier noch einen weiteren Vorteil realisieren…

Steuerschonend Geld anlegen

Wir haben darüber bereits mehrmals geschrieben – wenn du langfristig Geld anlegst, dann hast du durch ein Versicherungsdach die Option dir die KESt (27,5% vom Gewinn am Wertpapierdepot) zu sparen. Schau dir dazu unter anderem diesen Artikel an:

Für einen Überblick worauf’s bei der langfristigen Anlagen ankommt, kannst du dir auch den ultimativen Finanzplanungsguide für JungakademikerInnen ansehen (speziell Part 4).

Lade dir hier unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunter

Inkl. der häufigsten Finanzplanungsfehler und wie du sie vermeidest, welche Absicherungen du wirklich brauchst und was nicht notwendig ist + worauf’s bei langfristigen und mittelfristigen Investment wirklich ankommt…

Zurück zu den Versicherungsdächern – hier kommt’s vor allem auf die Kosten an.

Es gibt inzwischen zum Beispiel Anbieter, die ca. 0,8% pro Jahr an Gebühr verlangen. Egal wie viel du einzahlst oder bereits im Topf liegt.

Auf lange Sicht, kann das extrem teuer werden…

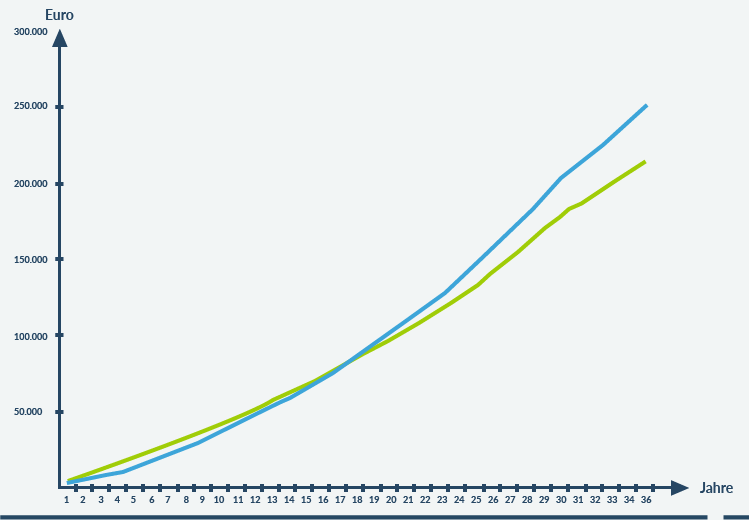

Hier ein Vergleichschart von langfristiger Veranlagung wie wir sie aktuell empfehlen, verglichen mit den 0,8% p.a. Kosten (Sparrate 300,— € monatlich über 30 Jahre, danach wird das Geld noch 5 Jahre liegen gelassen)…

Was man deutlich sieht ist, dass sich die Linien nach ca. 18 Jahren kreuzen und die Ergebnisse danach extrem weit auseinander gehen.

Am Ende ist der Unterschied über 35.000 Euro

Die 0,8% p.a. Variante ist zusätzlich noch ohne persönliche Beratung… Stellt sich die Frage, wofür du diese Gebühren bezahlst. Vor allem ist der Großteil der Anbieter dann wieder rein af ETFs beschränkt. Wer will, könnte das bei der empfohlenen Variante von uns aber auch machen – mit noch mehr ETF Auswahl (Anmerkung: Nachdem dieser Artikel schon etwas älter ist: Inzwischen fällt das Ergebnis noch besser aus).

Es kommt also nicht nur auf die Kosten auf den ersten Blick an…

Sondern vor allem auf die Kosten die über die gesamte Laufzeit anfallen

Speziell im mittelfristigen Bereich – also 5 – 10 Jahre (und ein bisschen darüber hinaus) – sind Angebote mit prozentueller Fixfee spannend. Wir machen das übrigens im mittelfristigen Bereich genauso (allerdings mit 0,6% p.a. – und das mit persönlicher Beratung). Aber zurück zum Chart von oben.

Einer der Gründe warum Versicherungsdächer spannend sind (vor allem auch mit aktiv gemanagten Fonds), ist der Folgende…

Bei manchen Anbietern fließt ein Teil der Fondskosten zurück in die Veranlagung

Wie geht das?

Ganz einfach. Wenn ein Fonds interne Kosten von zum Beispiel 1,5% hat, dann ist ein Teil davon für den “Vertrieb” reserviert. Das kann in dem Fall zum Beispiel die Versicherung sein, die das Versicherungsdach gewährt.

Ein Teil dieser Kosten, fließt allerdings zurück in den Vertrag, da ihn die Versicherung an dich weitergibt. Was bedeutet, dass du eigentlich nicht mehr 1,5% sondern vielleicht 1,1% bezahlst. In Anbetracht der Ergebnisse von oben (ETF vs. Aktiv gemanagte Fonds), macht das wie bereits erwähnt die Mischung aus aktiv gemanagten Fonds und ETFs spannend. Oder eben auch nur aktiv gemanagte Fonds. Je nachdem was man persönlich bevorzugt.

Machen wir nochmal einen Sprung zurück zum Wertpapierdepot

Was passiert dort eigentlich mit dem Teil der für den “Vertrieb” vorgesehen ist? Inzwischen (seit 2018) gibt es viele Fonds, die Tranchen anbieten, die diesen Teil nicht mehr beinhalten. Wir setzten genau diese Tranchen so viel wie möglich ein. An der Veranlagung verändert sich nämlich nichts, aber sie sind “intern” eine Spur günstiger. Der Unterschied zu den ETFs wird somit nochmals kleiner.

Bist du noch immer bei mir?

Sehr cool.

Dann fassen wir all das mal zusammen

- Manche ETF-Fans glauben, dass aktiv gemanagte Fonds das schlimmste sind, was es gibt. “Die kosten mehr und performen schlechter als ETFs”.

- Theoretisch sollte das für manche Anlagebereiche stimmen. In der Praxis sieht’s aber so aus, dass es vor allem auf die Fondsauswahl ankommt. Egal ob ETF oder aktiv gemanagter Fonds.

- Niemand zwingt dich einen schlechten aktiv gemanagten Fonds zu verwenden oder einen ETF der in Märkten anlegt die aktuell unattraktiv sind.

- Du solltest je nach Ziel & persönlicher Einstellung beides einsetzen – sowohl ETFs als auch aktiv gemanagte Fonds.

- Speziell wenn’s um Risikomanagement geht hast du mit ETFs einen Nachteil.

- Die selbst auferlegte Einschränkung auf ETFs macht keinen Sinn. Wenn zum Beispiel in Niedrigzinsphasen die Zinsen wieder beginnen zu steigen, werden viele Menschen mit Anleihen ETFs ein böses Erwachen erleben.

- Langfristig kannst du vor allem durch “Versicherungsdächer” Geld sparen – hier ist es allerdings wichtig, dass du nicht auf scheinbar günstige Tarife reinfällst.

Fische fangen nicht am Kopf zu stinken an, Frösche kocht man nicht mit langsamer Hitzesteigerung und neue Gewohnheiten brauchen nicht 21 sondern 60 Tage bis sie wirklich zur Gewohnheit werden.

Ein ETF ist allgemein nicht besser oder schlechter als ein aktiv gemanagter Fonds

Was jedoch immer schlecht ist…

Aufgrund von Mythen und Halbwahrheiten Entscheidungen zu treffen, die dein gesamtes Leben beeinflussen können

Deine nächsten Schritte

Wenn du das in Zukunft vermeiden willst, egal ob’s um Versicherungen, Geldanlage, Vorsorge & Co geht, dann kannst du dir zuerst unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunterladen…

Hier geht’s zum Download

Oder du sprichst sofort mit uns und startest mit deiner kostenlosen und unverbindlichen Finanzplanung – exklusiv für Uni- und FH-Absolventen. Klicke dazu einfach den Button.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst