Fahrradversicherung & E-Bike-Versicherung: Das musst du wissen

In der Stille des Dschungels sitzt ein Tiger am Wasserloch, sein Blick fest auf die glitzernde Oberfläche gerichtet…

Seine gestreifte Pracht verschmilzt nahezu perfekt mit der Umgebung. Er senkt den Kopf, um zu trinken, doch selbst in dieser vermeintlich verwundbaren Haltung bewahrt er eine furchteinflößende Souveränität. In der Wildnis ist der Schein oft genauso wirkungsvoll wie die Realität. Was kaum jemand weiß: Es sind nicht die scharfen Krallen oder beeindruckenden Reißzähne, die ihn in diesem Moment schützen. Der Tiger nutzt eine subtilere Verteidigung.

Auf seinen Ohren prangen markante Augenflecken bzw. Augenspots. Eine raffinierte Täuschung der Natur, die feindliche Angreifer abschrecken soll, denn diese markanten Flecken täuschen vor, wachsame Augen zu sein, die alles im Blick haben. Diese Illusion schützender Augen wirkt wie ein unsichtbares Schild, das dem Tiger erlaubt, in Ruhe zu trinken, selbst in einem Umfeld, das nie gänzlich sicher ist.

Leider hat dein Fahrrad keine solche vermeintlich wachsamen Augen

Und wir können nicht immer da sein, um es zu bewachen und jeden potenziellen Dieb abschrecken. Leider garantiert auch das beste Schloss nicht die absolute Sicherheit. Doch vor dem finanziellen Schaden, kannst du dich sehr wohl schützen. Und zwar durch eine Fahrradversicherung bzw. E-Bike-Versicherung. Diese agiert als unsere eigenen „Augenspots“, eine ständige Wache für den Wert unseres Fahrrads, auch wenn wir nicht hinschauen.

In diesem Artikel klären wir deshalb unter anderem:

- Was ist eine Fahrradversicherung im Detail und was ist üblicherweise inkludiert?

- Wann macht eine Fahrradversicherung bzw. E-Bike-Versicherung Sinn?

- Wie viel kostet eine Fahrradversicherung?

Was ist eine Fahrradversicherung bzw. E-Bike-Versicherung? Und was ist im Detail gedeckt?

Wie bereits eingangs erwähnt, geht es bei der Fahrradversicherung darum den Wert des Fahrrads zu versichern. Allerdings ist nicht jede Versicherung gleich. Der Deckungsumfang und die Details können je nach Versicherung stark abweichen. Starten wir mit dem Umfang der Deckung.

Was ist alles versichert?

Vereinfacht kann hier zwischen umfangreichem Versicherungsschutz und einer reinen Diebstahls-Deckung unterschieden werden. Die reine Diebstahl-Deckung erklärt sich fast von selbst: Hier ist der Diebstahl oder Raub des Fahrrads versichert. Nicht mehr und nicht weniger.

Umfangreichere Fahrrad-Versicherungen inkludieren zusätzlich noch den Versicherungsschutz für:

- Fahrradunfall

- Vandalismus

- Bedienfehler und unsachgemäße Handhabung

- Material, Produktions- und Konstruktionsfehler

- Elektronikschäden

- Feuchtigkeitsschäden

- Zubehörteile

- Verschleiß von Akkus

Wie du anhand der Liste vermutlich schon vermutet hast, sind auch e-Bikes versicherbar. Welche Variante (umfangreich oder eine einfache Diebstahlsversicherung) für dich relevant ist, musst du selbst entscheiden. Die umfangreicheren Versicherungen sind etwas teurer (mehr dazu später).

Wie viel wird im Schadenfall eigentlich bezahlt?

Bei einer Fahrradversicherung bzw. E-Bike-Versicherung kannst du allgemein zwischen Neuwertdeckung und Zeitwertdeckung unterscheiden. Neuwertdeckung bedeutet, dass tatsächlich der damalige “Listenpreis” bezahlt wird. Wenn dein Rad also 5.000 € kostet und du es auch mit 5.000 € versichert hast, dann bekommst du bei einem Diebstahl ein neuwertiges Fahrrad um 5.000 €.

Bei der Zeitwertdeckung bekommst du, je nach Variante, weniger. Es gibt verschiedene Zeitwertdeckungen. Eine Variante ist zum Beispiel, dass sich der Auszahlungsbetrag im Schadenfall jedes Jahr um 10 % verringert. Im 5. Jahr geschieht dies zum letzten Mal und die Auszahlung bleibt bei 50 % stehen. Egal ob dein Rad sechs Jahre oder 17 Jahre alt ist.

Damit du im Fall der Fälle sicher bist, solltest du dein Rad immer versperren. Die meisten Versicherungen schreiben dies in ihren Bedingungen vor, damit Versicherungsschutz besteht. Bei manchen Anbietern wird explizit ein Schloss verlangt, dass mindestens 35 € gekostet hat. Andere wiederum verzichten auf Schlossvorgaben.

Wo gilt die Versicherung eigentlich?

Auch hier unterscheiden sich die verschiedenen Varianten. Es gibt Fahrradversicherungen die weltweit gelten. Manche sind auf Österreich beschränkt und auf die Nachbarländer von Österreich erweiterbar. Du solltest individuell entscheiden, welche Variante für deine Bedürfnisse am besten passt. Es gibt hier kein richtig oder falsch. Sprechen wir am besten gleich darüber, wann eine Fahrradversicherung generell Sinn macht.

Wann macht eine Fahrrad-Versicherung bzw. E-Bike-Versicherung Sinn?

Natürlich wird dies wieder jeder für sich selbst entscheiden müssen, doch folgende Dinge könnten bei der Überlegung helfen:

- Dein Rad ist in Relation zu deinem Einkommen sehr teuer

Wenn du 3.000 € netto monatlich verdienst und dein Rad hat 500 € gekostet, dann wird eine Extra-Versicherung vermutlich nicht zwingend notwendig sein. Der Diebstahl des Rads ist zwar vermutlich ärgerlich, aber er wird dein Leben finanziell nicht dramatisch beeinflussen.

Ist dein Rad allerdings deutlich teurer und kostet zum Beispiel 5.000 €, dann wird die Überlegung einer Versicherung zumindest nicht völlig absurd sein.

- Bei dir herrscht erhöhtes Risiko, dass dein Rad gestohlen wird

Sei es die Stadt in der du wohnst oder die Tatsache, dass das Rad zwangsweise öfter mal öffentlich abgestellt werden muss. Du wirst am besten einschätzen können, wie groß die Wahrscheinlichkeit ist, dass dein Rad gestohlen wird. Mein Rad steht zum Beispiel selten bis nie öffentlich, da es entweder bei mir im Keller ist (sowohl zuhause als auch im Büro) oder ich gerade darauf sitze 😉

Falls Freunden, die bei dir in der Nähe wohnen, bereits ein Rad gestohlen wurde oder dir selbst vielleicht schon einmal das Rad entwendet wurde, dann ist die Überlegung eine Fahrrad-Versicherung abzuschließen vermutlich nicht ganz abwegig.

Folgende Frage muss man sich stellen, bevor man extra eine Fahrrad-Versicherung abschließt:

Ist mein Rad in meiner Haushaltsversicherung mitversichert?

Bei den meisten Haushaltsversicherungen ist das Rad am Wohnort (damit ist nicht die Stadt an sich gemeint, sondern explizit deine Wohnadresse) mitversichert. D.h. im Keller und in deiner Wohnung ist das Rad normalerweise in der Haushaltsversicherung inkludiert. Je nach Versicherung gibt es allerdings Grenzen. In der Wohnung selbst, also wenn du das Rad tatsächlich in deinen Wohnräumen hast, gilt als Versicherungssumme meist die Haushaltsversicherungssumme. Hier sollte also kein Problem entstehen (solange die Haushaltsversicherungssumme hoch genug ist).

Im Keller gibt es von Versicherung zu Versicherung gröbere Unterschiede. Manche haben 3.000 € Obergrenze. Es wird also nicht mehr als maximal 3.000 € bezahlt. Manche decken auch im Keller unbegrenzt bis zur Haushalts-Versicherungssumme. Ähnliches gilt für den Fahrradraum in deinem Wohnhaus. Da der Fahrradraum allerdings meist von mehreren Personen genutzt wird, muss man hier zwecks der Deckung etwas aufpassen. Sollte das Rad ohne Einbruchsspuren gestohlen werden, könnte dies zu Problemen führen. Das kann beim Fahrradraum, zu dem mehrere Parteien Zugang haben, natürlich schneller passieren, als im separaten und nur von dir zugänglichen Kellerabteil.

Manche Haushaltsversicherungen decken auch abseits der Wohnadresse

Wir haben zum Beispiel einen Haushaltsversicherungs-Spezialtarif in dem Fahrräder und E-Bikes bis 1.500 € österreichweit mitversichert sind. Hier stellt sich die Frage, ob es Sinn macht, das 800 € Rad zu versichern, gar nicht. Es ist einfach standardmäßig mitversichert. Generell solltest du also abklären (falls du ein Klient von uns bist, dann melde dich einfach) wie bei dir der Versicherungsstatus aktuell aussieht, bevor du über eine Fahrradversicherung bzw. E-Bike-Versicherung nachdenkst.

Was musst du machen, wenn dein Rad gestohlen wurde?

Du solltest die Dinge in die eigene Hand nehmen, die Rad-Diebe ausfindig machen und sie zur Rede stellen… Nein, wenn du nicht Liam Neeson, John Wick oder Batman bist, dann solltest du das nicht machen. Eine Fahrrad-Versicherung hast du explizit dafür gemacht, dass sich im Fall der Fälle der Ärger in Grenzen hält.

Das Erste, was du machen solltest, ist eine Diebstahlsanzeige bei der Polizei. Die brauchst du auch als Nachweis für die Versicherung. In der Diebstahlsanzeige sollte am besten auch erwähnt sein, dass das Rad mit einem Schloss gesichert war. Danach meldest du den Schaden bei der Versicherung (inklusive Diebstahlsanzeige). Sobald bestätigt wurde, dass der Fall gedeckt ist, kannst du dich um ein neues Rad kümmern bzw. wenn du dir sowieso ein neues Rad kaufen wirst, egal was die Versicherung bezahlt, dann musst du nicht warten.

Wenn es sich um keinen Diebstahl handelt, sondern du eine umfangreiche Fahrrad-Versicherung hast und ein anderer Schaden entstanden ist, dann dokumentierst du den Fall am besten (Fotos, Schadenhergang etc.) und meldest den Schaden dann bei der Versicherung. Auch hier wartest du auf Bestätigung der Deckung und besorgst dir dann ein neues Rad bzw. Lässt das Rad reparieren.

Das neue Rad darf übrigens auch mehr kosten als das alte Rad. Du bekommst allerdings nur den versicherten Wert (je nachdem Neuwert oder Zeitwert) des alten Rads ersetzt.

Wie viel kostet eine Fahrrad-Versicherung?

Hier müssen wir zwischen einer umfangreichen Versicherung und einer reinen Diebstahl-Versicherung unterscheiden. Außerdem kann es natürlich zu leichten Abweichungen kommen, je nachdem wann du diesen Artikel liest. Es kann sein, dass sich die Prämien etwas verändert haben und wir hier im Artikel noch nicht die neuesten Prämien aktualisiert haben. Grundsätzlich sollte es aber nicht um zu viel fehlen. Also:

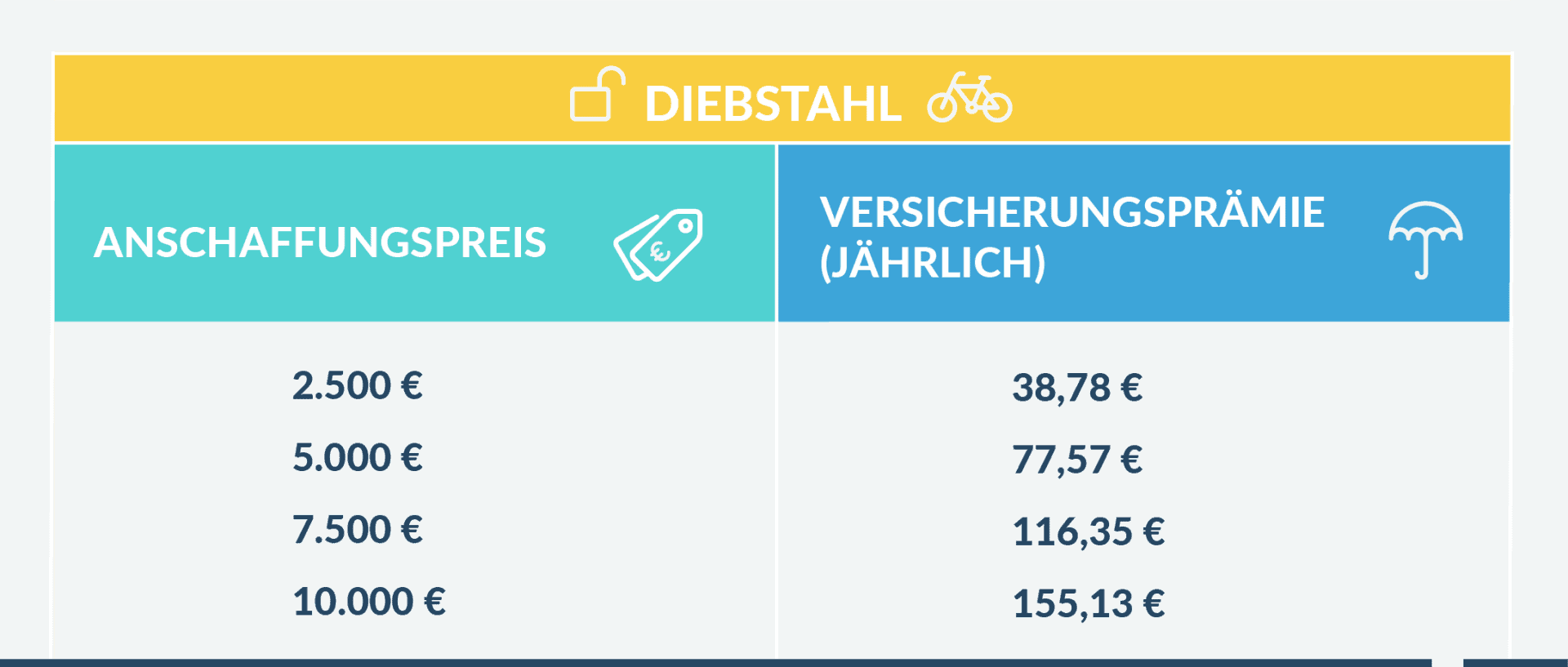

Wie viel kostet ein einfacher Diebstahlschutz für Österreich?

(hier ist nur der Diebstahl des Fahrrads versichert)

Falls du zu Schulzeiten immer Rechenkönig wurdest, dann ist dir vermutlich aufgefallen, dass die Prämie ca. 1,55 % des Anschaffungspreises ausmacht. Der Ersatz gilt zum Neuwert. D.h. auch das Rad, das du bereits 5 Jahre hast, ist zum Neupreis versichert. Hier wird übrigens nicht zwischen e-Bikes oder normalen Fahrrädern unterschieden.

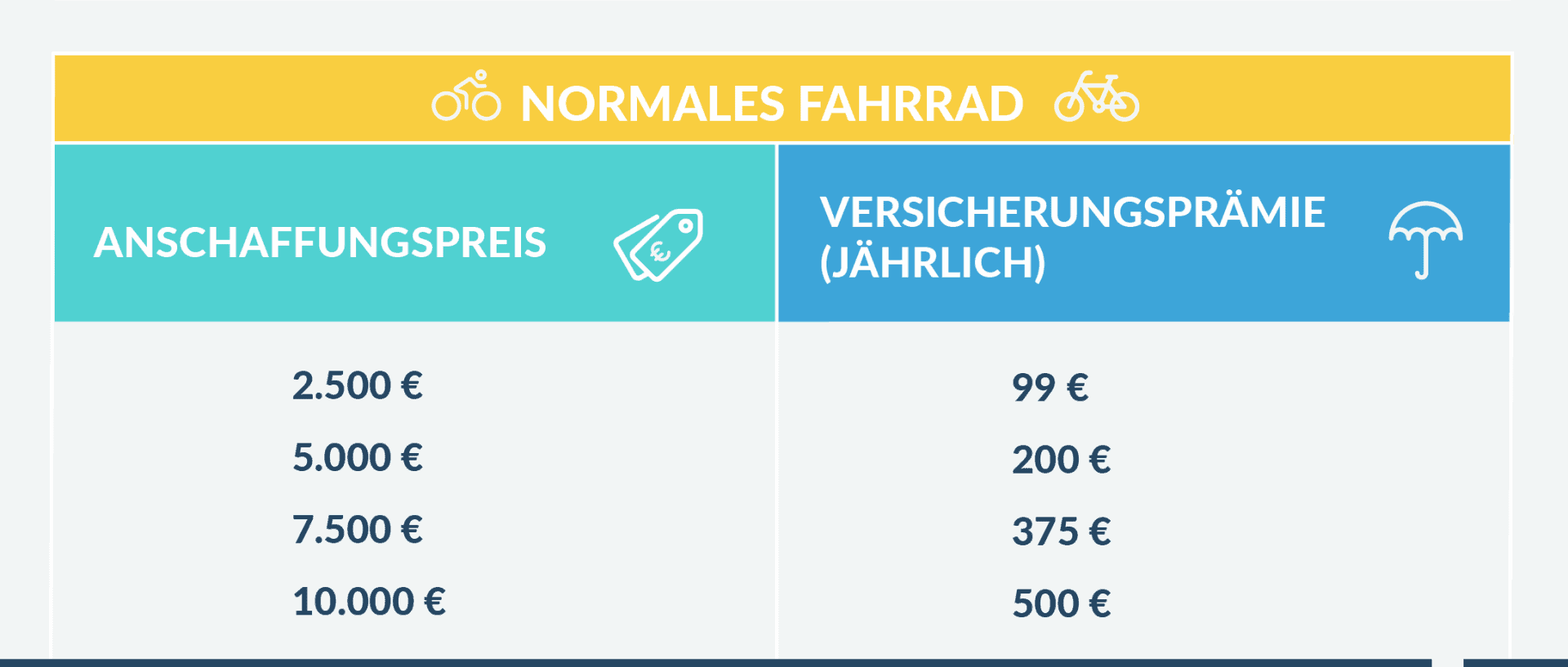

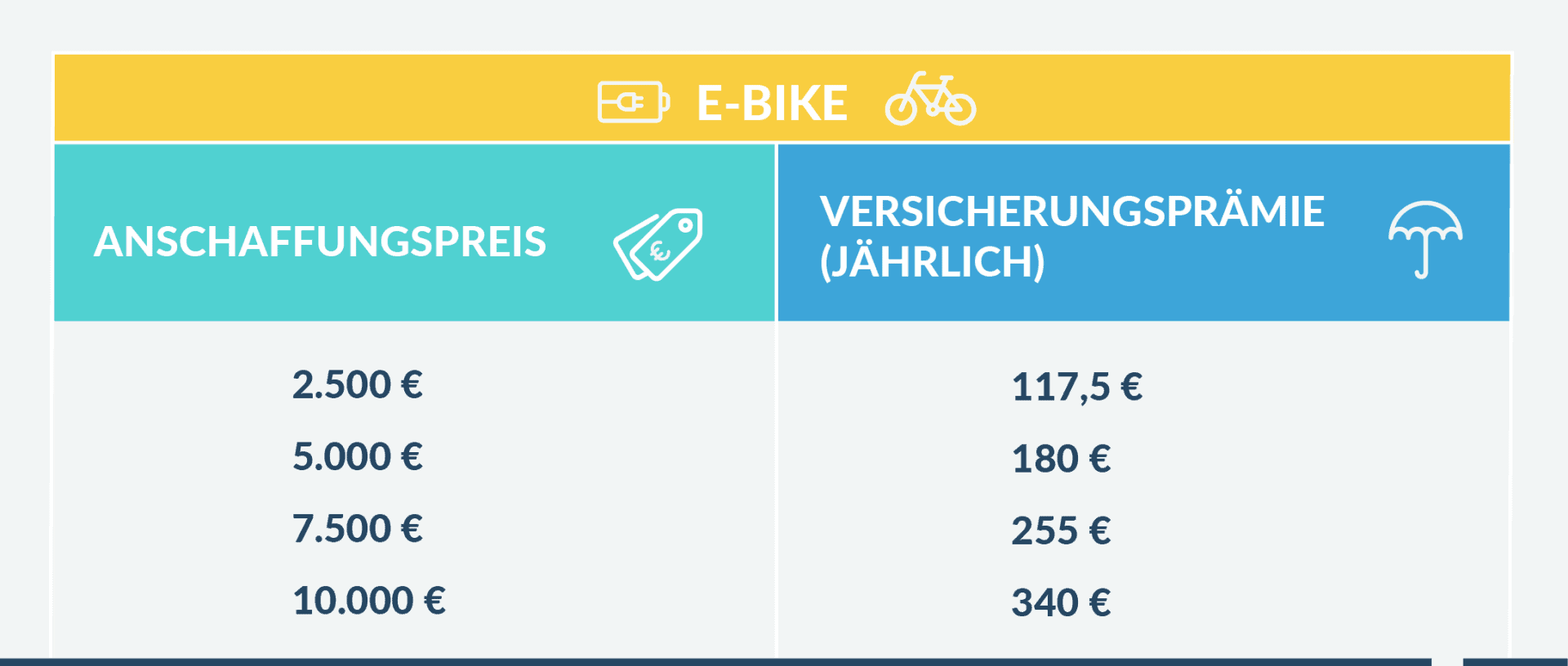

Wie viel kostet eine vollumfängliche, weltweite Fahrrad-Versicherung?

(für die Details siehe die Auflistung weiter oben)

Für ein normales Fahrrad sieht es so aus:

Für ein e-Bike sieht es so aus:

Wer auch hier mal schnell drüber rechnet, der wird zum Ergebnis kommen, dass die Versicherung für die normalen Fahrräder zwischen 4 bis 5 % des Kaufpreises ausmacht und die e-Bikes (ab höheren Preisklassen) noch etwas günstiger sind.

Welche Variante, oder ob eine Variante spannend ist, hängt natürlich wieder von deiner persönlichen Situation ab. Preislich halten wir diese Prämien für attraktiv, wenn man sich grundsätzlich für eine Fahrrad-Versicherung entscheidet. Bitte beachte noch Folgendes: Damit du im Fall der Fälle keine Probleme hast, solltest du den Listenpreis versichern und die Ankaufsrechnung aufheben. Wenn du ein Rad also gebraucht kaufst, dann lass dir entweder die Originalrechnung geben oder setze zumindest offiziell einen Kaufvertrag auf aus dem dies alles ersichtlich ist.

Welche Anbieter sind jetzt zu empfehlen und wie kannst du eine Fahrrad-Versicherung abschließen?

Es gibt diverse Anbieter für Fahrrad-Versicherungen. Die Prämien für die reine Diebstahl-Versicherung sind in dem Fall von der Uniqa. Wenn du diesen Artikel liest, könnte es sein, dass sich inzwischen am Markt schon wieder etwas getan hat und jemand anders der Bestanbieter ist bzw. auch die Preise etwas anders sind.

Wie kommst du jetzt zur Versicherung?

Falls du ein Klient von uns bist, dann schreibe am besten deinem Berater. Wir senden dir dann alle notwendigen Infos.

Falls du (noch) kein Klient von FiP.S bist, dann hast du zwei Möglichkeiten:

1. Entweder du buchst dir einen Termin bei uns und wir besprechen das Thema im Rahmen einer Finanzplanung oder

2. Du schreibst ein kurzes Mail, mit deinem Wunsch, an office@fip-s.at.

So wie der Tiger aufgrund seiner Augenspots in Ruhe am Wasserloch trinken kann, so kannst du, mit der richtigen Fahrrad-Versicherung, auf der nächsten Tour das Wasser, Sportgetränk oder Bier in Ruhe genießen 🙂

Absperren musst du das Rad natürlich trotzdem – der Tiger achtet ja auch noch auf seine Umgebung und verlässt sich nicht zu 100 % auf seine Augenflecken.

Deine nächsten Schritte

1. Wenn du nicht nur über Fahrrad-Versicherungen Bescheid wissen willst, dann aufgepasst: In unserem ultimativen Finanzplanungsguide erfährst du, welche drei Finanzplanungsfehler du nicht machen solltest, worauf es bei Versicherungen wirklich ankommt und wie du zu Boni für Uni- und FH-Absolventen in allen Finanz-Bereichen kommst.

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

2. Wenn du sofort mit deiner Finanz-, Versicherungs- und Vermögensplanung starten willst, dann sprich mit uns. Österreichweit per Video. Kostenfrei & unverbindlich. Mit Spezialdeals für Uni- und FH-Absolventen. Für mehr Infos klicke den Button.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst