Pflegeversicherung in Österreich - Alles was du wissen musst

Was hat ein Eiswürfel mit Pflege und der Pflegeversicherung zu tun?

Stell dir vor du hast einen Eiswürfel. Diesen Eiswürfel lagerst du bei -20 Grad Celsius. Jetzt erhöhst du langsam die Temperatur. -15 Grad. Nichts passiert. -10 Grad. Nichts passiert. -5 Grad. Es passiert noch immer nichts. 0 Grad. Ahh. Der Eiswürfel beginnt zu schmelzen.

Egal bei wie viel Minusgraden du startest. Wenn du kontinuierlich die Temperatur erhöhst, dann ist es irgendwann soweit: Der Eiswürfel schmilzt. Wenn du ganz plötzlich auf 0 Grad oder mehr stellst, dann beginnt der Eiswürfel sofort zu schmelzen.

Wenn’s um Pflege geht, dann ist das sehr ähnlich

Keine Angst, das macht gleich Sinn 😉 Der Eiswürfel bist in dem Fall du. Der Schmelzpunkt repräsentiert die Pflegebedürftigkeit. Im Gegensatz zu unserem Eiswürfel-Experiment kennen wir unseren Startpunkt (die Anfangstemperatur) allerdings nicht und wir wissen nicht wie schnell die Temperatur erhöht wird. Eines ist aber klar…

Je älter wir werden, desto wahrscheinlicher wird es, dass wir irgendwann pflegebedürftig sind

Genau wie bei unserem Eiswürfel. Wenn wir kontinuierlich die Temperatur erhöhen dann ist der Schmelzpunkt irgendwann erreicht. Es kann schnell gehen. Die Temperatur wird plötzlich auf 20 Grad Plus gestellt. Du hast einen blöden Unfall und bist von einer Sekunde auf die andere pflegebedürftig. Der Eiswürfel ist geschmolzen.

Es kann sehr lange dauern. Du bist dein ganzes Leben mehr oder weniger gesund, aber mit 85 Jahren wirst du pflegebedürftig. Die Temperatur wurde beim Eiswürfel nur sehr, sehr langsam erhöht, doch irgendwann kamen wir bei den 0 Grad an.

Und dann gibt es noch die Eiswürfel die Glück haben. Bei ihnen wird die Erhöhung der Temperatur vor 0 Grad gestoppt. Der Eiswürfel schmilzt nie. Wir werden nie pflegebedürftig.

Nachdem wir nicht wissen ob bei uns die Temperatur langsam, schnell oder irgendwann gar nicht mehr erhöht wird, geht es darum sich gegen die Szenarien, die mit Pflegebedürftigkeit enden, finanziell abzusichern. Und genau darum geht’s in diesem Artikel.

Starten wir mit den Basics…

Worum geht’s bei der Pflegeversicherung?

Bei der Pflegeversicherung geht es darum, genug Geld für deine Versorgung und Betreuung zu haben, wenn du ein Pflegefall wirst. Ja, der Gedanke, dass du mal Pflege benötigst ist vermutlich sehr weit weg. Jetzt bist du gesund und aktiv und stehst voll im Leben. Doch genau das kann sich ändern. Manchmal sehr schnell, manchmal sehr langsam, selten nie.

Aber was bedeutet überhaupt “Pflege zu benötigen”?

Generell giltst du als pflegebedürftig, wenn du infolge von Krankheit, Kräfteverfall, oder Verletzung so hilflos bist, dass du deinen Alltag mindestens 6 Monate lang nicht mehr allein bestreiten kannst und in einem erheblichen Umfang auf die Hilfe von anderen Menschen angewiesen bist.

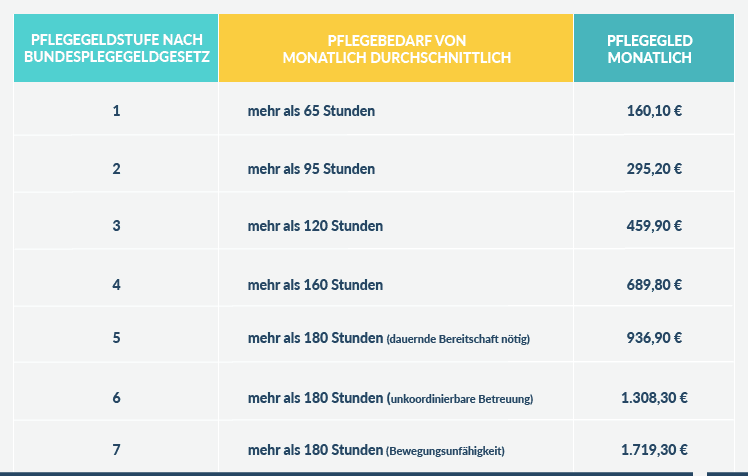

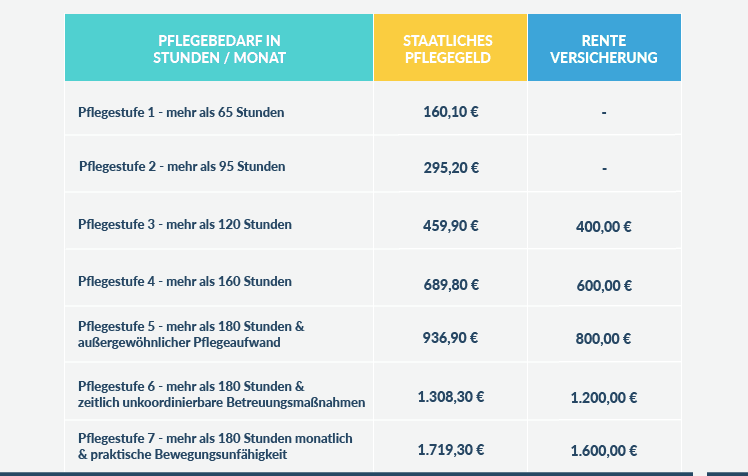

Das staatliche System sieht in diesem Fall 7 Pflegestufen vor. Die erste Stufe bedeutet, dass man mehr als 65 Stunden pro Monat Pflege benötigt. In Stufe 7 benötigt man mehr als 180 Stunden. Wie viel man vom Staat oder einer privaten Versicherung je nach Einstufung bekommt, sehen wir uns später an.

Was ist jetzt ein typischer Pflegefall in den verschiedenen Stufen?

Schwerbehinderte Menschen, die auf einen Rollstuhl angewiesen sind, fallen unter Pflegestufe 3, 4 oder 5.

Hochgradig sehbehinderte Menschen fallen unter Pflegestufe 3, während Blinde unter Pflegestufe 4 fallen. Wenn du taub und blind bist, dann fällst du unter Pflegestufe 5. Wenn du bettlägerig und pflegebedürftig bist, dann fällst du unter Stufe 6 und 7. Autonomieverlust infolge von Demenz fällt ebenfalls unter Stufe 6 oder 7.

Ich weiß, wenn du diese Liste liest, dann verursacht das kein Freudegefühl

Die Idee der privaten Pflegeversicherung ist jetzt zusätzlich zum staatlichen Pflegegeld eine private Pflegerente zu bekommen. Ob diese Pflegerente verwendet wird, um eine Pflegekraft anzustellen oder Angehörige finanziell zu entlasten ist egal. Bevor wir uns die staatliche und private Absicherung im Pflegefall im Detail ansehen, sollten wir noch darüber sprechen wie viele Personen aktuell eigentlich pflegebedürftig sind und wie sich diese Situation in Österreich entwickelt.

Wie wahrscheinlich ist es, dass du einmal pflegebedürftig wirst?

Zu allererst sollten wir vermutlich darüber sprechen warum es immer mehr pflegebedürftige Menschen in Österreich gibt. Unsere Lebenserwartung steigt. Die Wahrscheinlichkeit ein hohes Alter zu erreichen ist statistisch gesehen so hoch wie nie zuvor. Das ist im ersten Moment natürlich super. Die Tendenz bei der Lebenserwartung ist weiterhin steigend. 90 Jahre alt zu werden ist dann keine Ausnahme mehr, sondern der Normalfall.

Leider werden wir nicht alle ohne Probleme so alt

Wir sind keine Vampire, die einfach ewig leben (außer die Sonne oder ein Holzpflock erwischt sie). Die hohe Lebenserwartung bringt mit sich, dass sehr viele ältere Menschen irgendwann pflegebedürftig werden. Aktuell sind in Österreich (mit Juni 2019) ca. 463.000 Menschen Pflegegeldbezieher (Quelle: Hauptverband der österreichischen Sozialversicherungsträger). 1999 lag die Zahl noch bei ca. 279.000 Menschen. 2009 bei ca. 366.000. Aktuell wird von ca. 800.000 pflegebedürftigen Menschen im Jahr 2030 ausgegangen.

Ohne Verwaltungskosten hat das Thema Pflege dem Staat im Jahr 2018 2,62 Mrd. Euro gekostet. Der steigende Bedarf legt auch den Schluss nahe, dass auf politischer Ebene etwas geschehen wird / muss. Dass man hier von keiner Erhöhung des staatlichen Pflegegelds ausgehen sollte, dürfte klar sein. 😉

Aber wie sieht die staatliche Absicherung im Pflegefall aktuell tatsächlich aus?

Wie bereits erwähnt gibt es im Moment (Stand 2019) 7 Pflegestufen. Die sehen folgendermaßen aus:

Um anspruchsberechtigt zu sein, muss der Betreuungsaufwand mindestens 6 Monate oder länger andauern. Bei der Bewertung bzw. Einstufung werden von staatlicher Seite übrigens pauschale Zeitwerte für die diversen Betreuungstätigkeiten verwendet. Das Reinigen der Wohnung, das Waschen der Wäsche und das Besorgen von Nahrungsmitteln und Medikamenten wird beispielsweise mit je 10 Stunden pro Monat bewertet. Wenn du alle drei Sachen nicht mehr machen kannst, dann wären das mal 30 Stunden. Es gibt dann noch pauschale Zeitwerte für die tägliche Körperpflege, Einnahme von Mahlzeiten, etc.

Von den oben erwähnten 463.000 Pflegegeldbeziehern sind aktuell übrigens ca. 2/3 in den Stufen 1 bis 3 und der Rest in den Stufen 4-7.

Die wirklich entscheidende (Geld-)Frage ist jetzt:

Wie groß ist die tatsächliche finanzielle Belastung? Wie groß ist deine Pflegelücke

Eine auf den Cent genaue individuelle Rechnung wird für junge Menschen vermutlich fast unmöglich sein. Allerdings kann man sich annähern.

Nehmen wir an jemand ist 74 Jahre alt und hat Pflegestufe 3. Er bekommt also 459,90 € monatlich vom Staat. Eine 24-h-Betreuung durch einen selbständigen Krankenpfleger kostet vermutlich mindestens zwischen 1.500 – 2.000 € pro Monat.

Womöglich ist man auch noch anspruchsberechtigt eine 24-h-Förderung zu bekommen. Die beläuft sich aktuell auf 550 € im Monat.

Natürlich entstehen auch noch Lebenserhaltungskosten: Auch wenn wir ein Pflegefall sind, brauchen wir Geld für Lebensmittel, Miete/Betriebskosten und andere Dinge. Nehmen wir hier einfach mal pauschal 700 – 1.000 € an.

Das bedeutet also:

Pflegebedarfskosten: 2.000 €

Lebenshaltungskosten: 700 €

Gesamtkosten monatlich: 2.700 €

Davon ziehen wir ab…

– Pflegegeld staatlich: 459,90 €

– 24-h-Förderung (falls anspruchsberechtigt): 550 €

Übrig bleibt: ca. 1.700 € an Kosten

Was haben wir noch nicht abgezogen?

Natürlich bekommen wir in den meisten Fällen auch eine staatliche Alterspension. Allerdings werden alle Personen die nicht jetzt schon 50+ sind eine drastisch geringere Pension vom Staat bekommen als die Pensionisten von heute. Wir verwenden bei Altersvorsorgeberechnungen gerne 1.000 € Basispension als Richtwert.

Wenn wir das hier auch machen, dann ziehen wir von den 1.700 € Kosten die 1.000 € für die Pension ab und landen auf 700 € Lücke.

Ein Pflegeheim kostet übrigens nochmals um einiges mehr – das hängt auch davon ab ob das Pflegeheim staatlich oder privat ist. Der Zugang zu öffentlichen Pflegeheimen ist allerdings begrenzt und an diverse Voraussetzungen gebunden.

Im Großteil der Fälle bleibt beim Wunsch auf eine vernünftige Betreuung eine Pflegelücke übrig

Die kann jetzt natürlich durch privates Vermögen gedeckt werden (durch das eigene, oder durch das der Kinder) – falls das ausreicht bzw. gewünscht wird. Die Alternative dazu ist die private Pflegeversicherung.

Wie sieht eine private Pflegeversicherung in Österreich jetzt aus?

Generell kann man bei der privaten Pflegeversicherung zwischen zwei Modellen unterscheiden:

- Pflegestufensystematik (Anlehnung an die gesetzliche Pflegestufe)

- Activities of Daily living (kurz: ADL)

Die zwei Modelle beschreiben wie festgestellt wird, ob eine Leistung ausbezahlt wird oder nicht. Die Leistung ist bei den meisten Modellen eine monatliche Rente (manchmal mit einer kleinen Einmalleistung im Falle des Eintritts des Pflegefalls). Auch bei der privaten Pflegeversicherung gilt, dass du mindestens 6 Monate pflegebedürftig sein musst, um anspruchsberechtigt zu sein. Sehen wir uns an wie die zwei verschiedenen Modelle (Pflegestufensystematik und ADL) funktionieren.

Die Einstufung nach Pflegestufensystematik ist an die staatliche Einstufung angelehnt

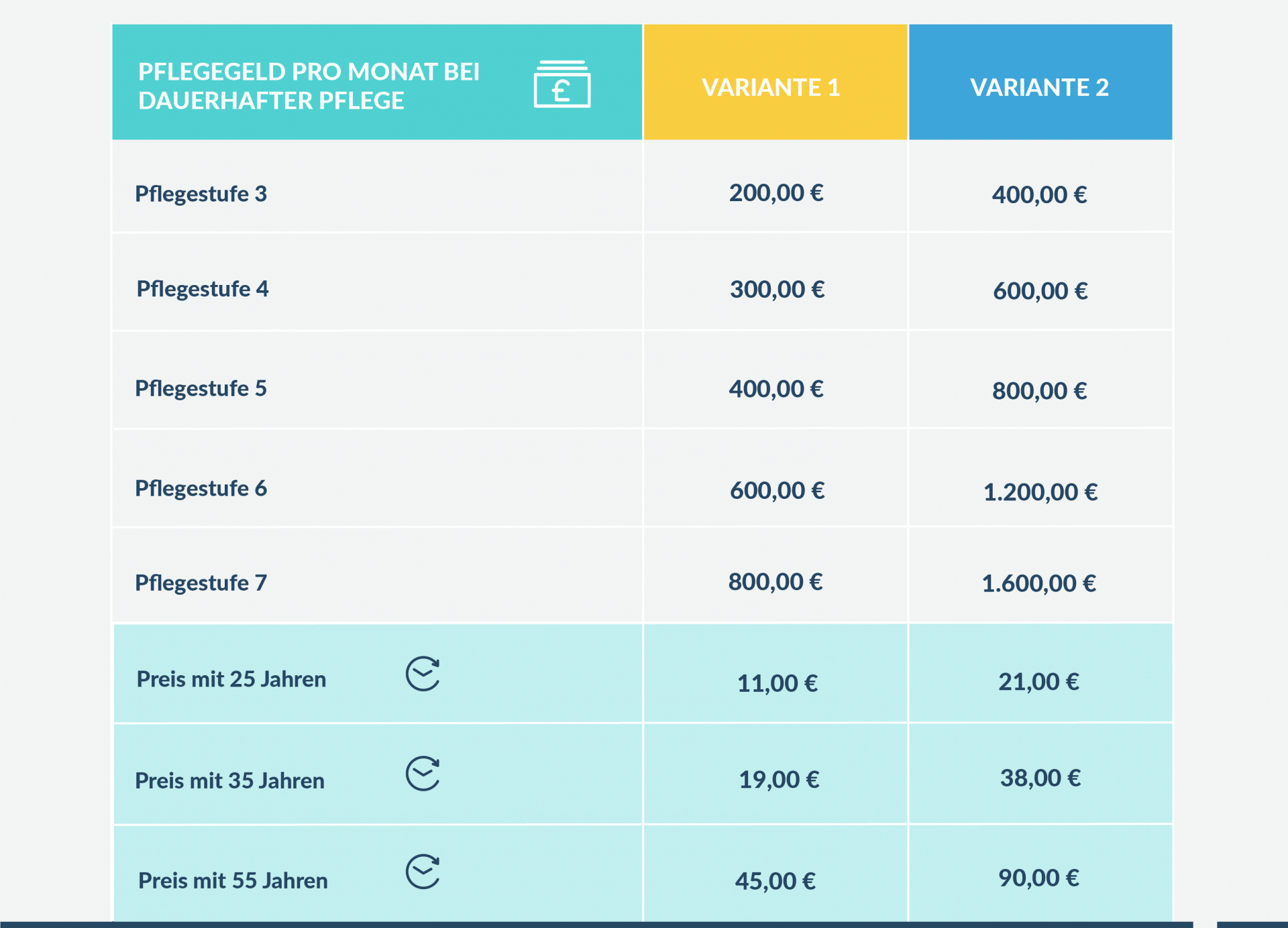

Vereinfacht kannst du dir das so vorstellen: Du bist laut Staat Pflegestufe 3. Zusätzlich zum staatlichen Pflegegeld bekommst du jetzt von der Versicherung ebenfalls noch eine monatliche Rente (zB 400 € monatlich). Die private Rente wird je nach Pflegestufe mehr – so wie beim staatlichen System. Wie hoch die jeweiligen Beträge sind kann man selbst entscheiden. Je höher der Betrag sein soll, desto teurer wird’s.

Das kann dann so aussehen:

Eine wichtige Unterscheidung zwischen den Anbietern gilt es zu beachten

Manche Anbieter richten sich wirklich rein nach der staatlichen Pflegesystematik. Stuft dich der Staat in Pflegestufe 3 ein, dann dient das als Basis für die private Einstufung. Das inkludiert auf lange Sicht natürlich ein Problem: Was ist, wenn der Staat jemals die Stundenanzahl anpasst? Pflegestufe 3 gilt zum Beispiel erst ab 160 Stunden, statt wie bisher bei 120 Stunden. Das wäre eher suboptimal…

Dieses Problem besteht nicht, wenn in den Bedingungen die Stundenanzahl als Basis dient

Deshalb ist die explizite Nennung von Stunden zu bevorzugen. Das bedeutet, dass in den Bedingungen zum Beispiel 120 Stunden Pflegebedarf genannt werden, um Betrag X zu bekommen. Egal was die staatliche Einstufung sagt. Wenn sich dann beim staatlichen System die Stunden ändern, dann stört uns das nicht. Die Wahrscheinlichkeit, dass sich das staatliche System zum Besseren für dich ändert ist unwahrscheinlich. Deshalb nochmals: Die explizite Nennung der Stunden ist zu bevorzugen.

Das zweite bereits erwähnte Modell richtet sich nach den ADL…

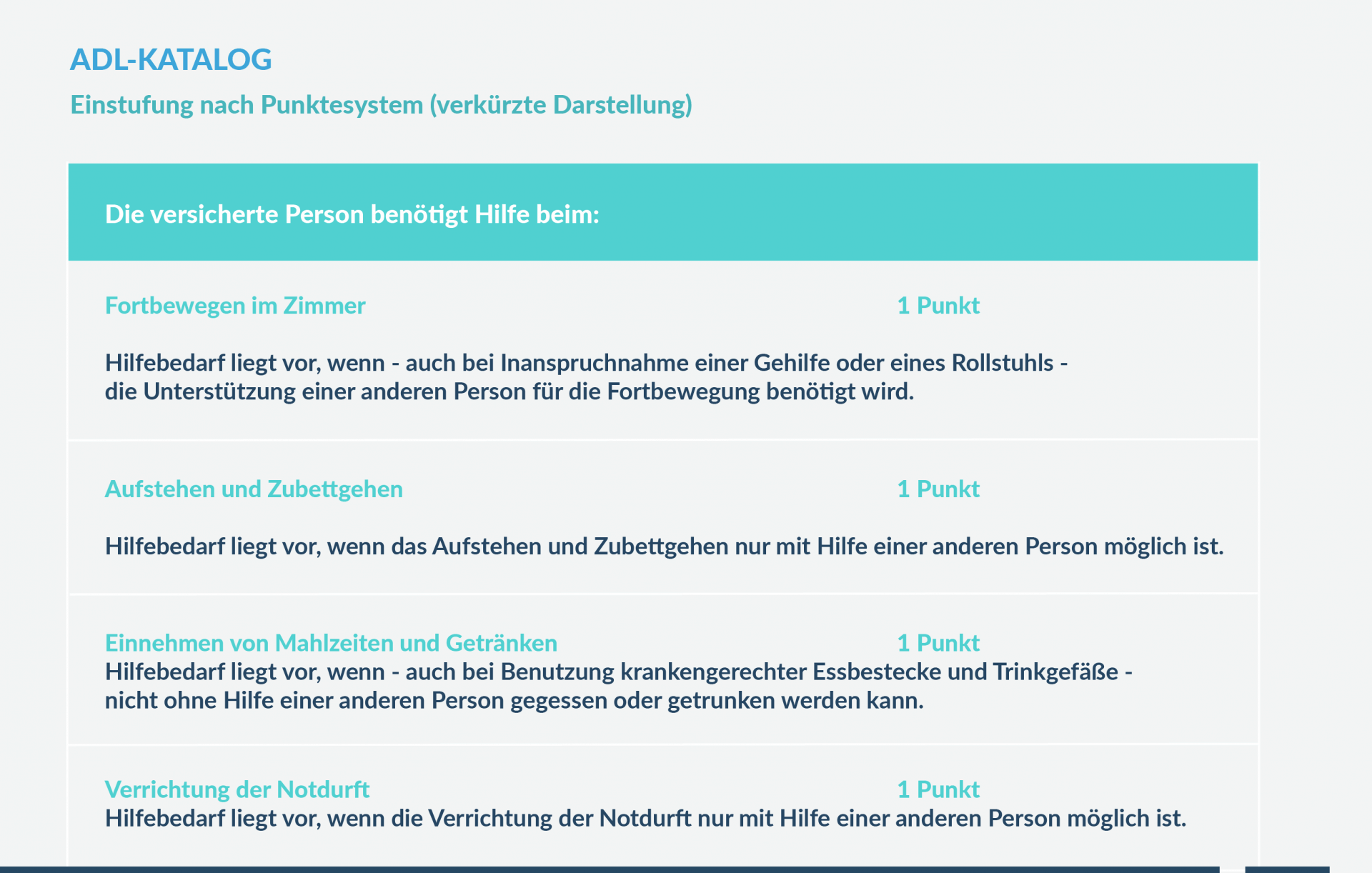

Was ist das Activities of Daily living (ADL) Modell bei der Pflegeversicherung?

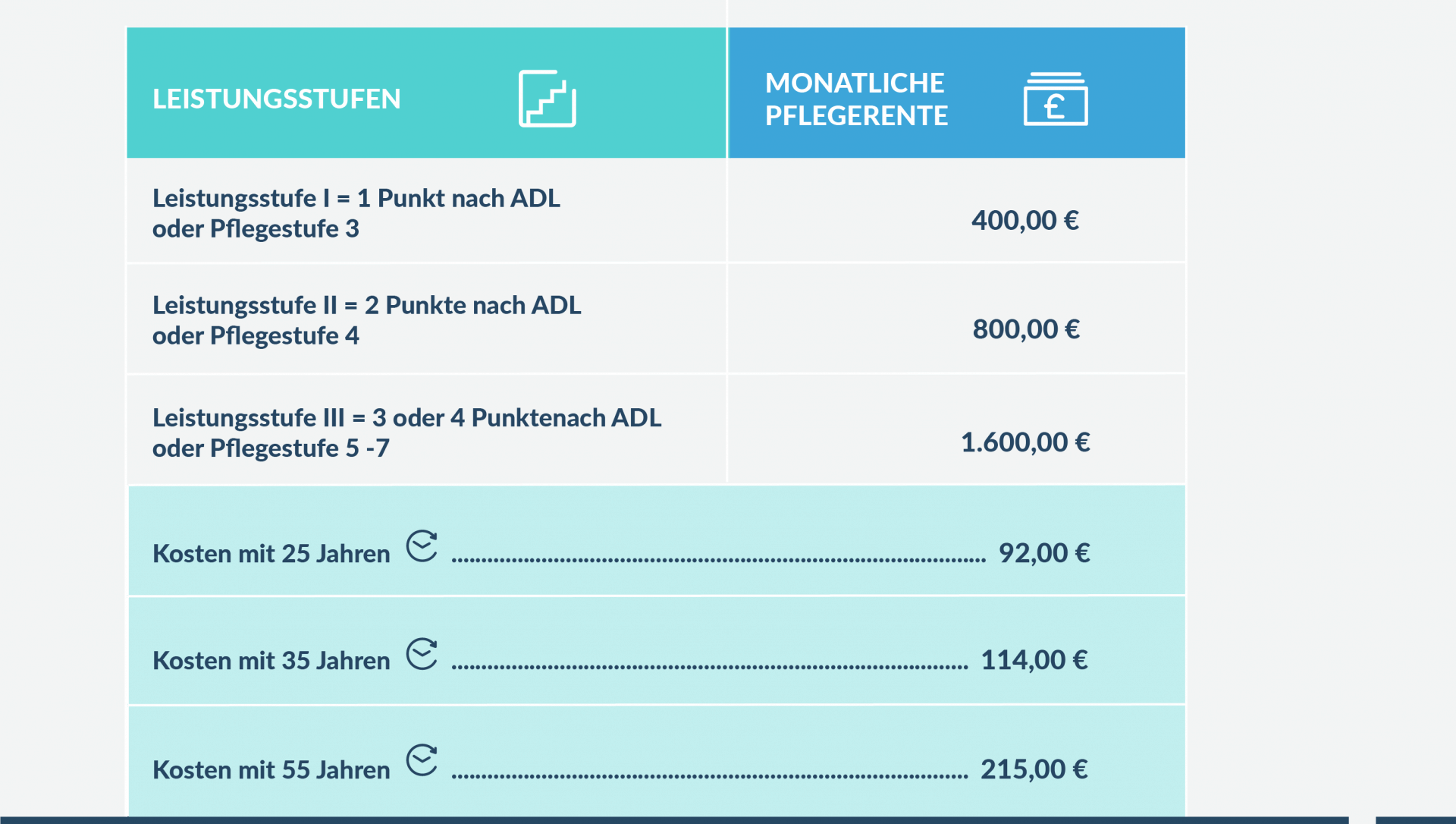

Hier wird die Pflegebedürftigkeit nach einem Punktesystem eingeteilt. Das Punktesystem sieht in Kurzform so aus:

Je nach Punkten (1, 2, 3 oder 4 Punkte die zutreffen) erhält man von der privaten Versicherung dann die Leistung. Eine typische Einstufung im Vergleich zum Pflegestufensystem sieht so aus:

1 Punkt = Pflegestufe 3

2 Punkte = Pflegestufe 4

3 oder 4 Punkte = Pflegestufe 5 bis 7

Wie hoch ist dann die Rente, die man erhält?

Das kann man im Grunde wieder vorab selbst bestimmen. Sowohl die maximale Rentenhöhe ist frei wählbar als auch ob man bereits bei einem Punk 100 % dieser Rente erhält (oder nur 30 % oder 50 % oder was auch immer). Hier hat man also relativ viel Gestaltungsfreiheit. Je nach Wahl verändert sich natürlich auch der Preis (dazu später noch mehr). Je früher man 100 % der Rente erhält und je höher die Rente, desto teurer der Preis.

Beim ADL-Modell gilt übrigens die staatliche Pflegestufe ebenfalls. D.h. wenn du laut Staat Pflegestufe 3 bist, aber keinen der vier Punkte laut ADL erfüllst, dann bekommst du trotzdem deine Pflegerente.

Rein bedingungstechnisch ist die Bewertung nach ADL (inkl. Pflegestufensystematik) also zu bevorzugen.

Wann ist der optimale Zeitpunkt für den Abschluss einer Pflegeversicherung?

Hier gilt im Grunde dasselbe wie bei der Berufsunfähigkeitsversicherung und anderen Versicherungen, bei denen deine Gesundheit eine Rolle spielt: Je früher desto besser.

Je älter du wirst, desto teurer wird es. Oder anders ausgedrückt: Je jünger du bist, desto günstiger ist die Pflegeversicherung. Es spielen hier natürlich auch Vorerkrankungen und der bisherige Gesundheitszustand eine Rolle. Auch deshalb ist es anzuraten die Pflegeversicherung früher als später zu machen. Ansonsten ist mit Zuschlägen zu rechnen oder es ist gar nicht mehr möglich sich sinnvoll zu versichern.

Im Grunde sollte man früh für sich selbst entscheiden ob eine Pflegeversicherung gewünscht ist, oder nicht

Der Gedanke “Das brauche ich erst später, deshalb schließe ich es auch erst später ab”, ist verständlich, führt in den meisten Fällen aber zu massiven Mehrkosten oder im Worst-Case zu dem Fall, dass man im Fall der Fälle ohne Versicherungsschutz dasteht. Jetzt wäre noch der Preis spannend, oder?

Was kostet eine Pflegeversicherung?

Ganz so einfach ist das gar nicht zu sagen. Da es verschiedene Modelle gibt und die Pflegeversicherung sehr stark individualisierbar ist, machen wir ein paar Beispiele. Starten wir mit einer Versicherung nach der staatlichen Pflegestufensystematik.

Variante 1 kostet monatlich für eine 25-jährige Person also nur rund 11 €. Variante 2 kommt auf rund 21 €. In der Grafik ist deutlich zu sehen wie stark die Preise ansteigen je später man die Versicherung abschließt. Als 55-jährige Person bist du bei Variante 2 beispielsweise bereits bei rund 90 €.

D.h. wir zahlen in dem Fall 69 € mehr pro Monat. Natürlich haben wir 30 Jahre vorher gar nichts bezahlt. Unsere 25-jährige Person hat über die 30 Jahre gesamt 7.560 € bezahlt. Diese “Mehrkosten” sind innerhalb von 9 Jahren aufgeholt. Ab diesem Zeitpunkt spart unser 25-Jähriger jedes Monat 69 € gegenüber der Person, die die Versicherung erst später gemacht hat.

Die Prämie bezahlt man übrigens lebenslang, außer wenn du pflegebedürftig bist. Dann entfällt die Prämie.

Aber vergiss diese Rechnung, denn eines ist hier nicht kalkulierbar…

Wie sieht der Gesundheitszustand unserer 55-jährigen Person aus? Sollte es zu Zuschlägen (aufgrund von Vorerkrankungen) bei der Versicherung kommen, dann ist der Vertrag aus der Rechnung von oben noch früher günstiger für die 25-jährige Person. Wenn aufgrund der Vorerkrankungen gar keine Versicherung mehr möglich ist und es dann zum Versicherungsfall kommt, dann erübrigt sich jegliche Diskussion.

Sehen wir uns noch ein Rechenbeispiel für ein ADL-Modell an

Hier versichern wir folgendes Szenario:

Insgesamt sind die Auszahlungen hier etwas besser als beim Beispiel von oben. Dafür schreckt dich vermutlich die Prämie 😉 Hier muss man allerdings noch einen entscheidenden Punkt erwähnen: In diesem Fall handelt es sich um ein Kombinationsprodukt. Einerseits ist es eine klassische Pflegerentenversicherung, andererseits sparst du hier auch etwas an.

Bei diesen Varianten entsteht tatsächlich ein Rückkaufswert

Bei der Variante des 25-Jährigen hat er mit 75 Jahren einen verfügbaren Gewinnanteil (bei vernünftiger Performance) von ca. 50.000 €. Diesen Gewinnanteil kann er entnehmen oder nicht. Versichert bleibt er in beiden Fällen (außer die gesamte Versicherung wird gekündigt).

Die Prämie wird bei dieser Variante übrigens bis 85 Jahre bezahlt (wenn man vorher kein Pflegefall wird). Danach bist du natürlich weiterhin versichert, bezahlst aber keine Prämie mehr. Solltest du sterben, bevor du pflegebedürftig wirst, dann bekommen deine Angehörigen den Rückkaufswert. Du kannst diese Versicherung auch jederzeit kündigen und erhältst dann sogar noch mehr zurück – wenn du noch nicht pflegebedürftig bist.

Folgendes ist leicht makaber aber durchaus etwas das es zu Bedenken gilt

Bei diesen Varianten ist der Rückkauf spannend, wenn du eine Diagnose bekommst, die dir nur mehr ein paar Jahre Lebenszeit voraussagt. Dann wird es in fast allen Fällen besser sein das angesammelte Geld auf einen Schlag rauszunehmen.

Wie du siehst, ist das Thema durchaus etwas komplexer. Eine Frage die du dir vielleicht jetzt noch stellst…

Was ist Preis/leistungstechnisch bei der Pflegeversicherung jetzt besser?

Wer gewinnt das Duell? ADL oder reine Pflegestufensystematik? Die Wahrheit ist, diese Frage kann man nicht beantworten. Denn die Antwort hängt von einer Vielzahl von Faktoren ab, die nicht kalkulierbar sind. Wenn sich die staatliche Pflegestufensystematik verändert, dann ist das für die Tarife, die nicht nach ADL bewerten ein Unsicherheitsfaktor. Das kann sich negativ auswirken oder auch nicht.

Außerdem kann keiner vorhersagen, wie exakt wir pflegebedürftig werden. Ist unsere ADL-Einstufung und unsere Einstufung nach Pflegestufen dann sowieso gleich? Dann wäre die Einstufung wieder egal. Rein bedingungstechnisch ist natürlich eine Einstufung nach ADL UND Pflegestufensystematik optimal und besser als die reine Einstufung nach staatlichen Pflegestufen.

Kurz zusammengefasst

- Pflegebedürftig sein bedeutet, dass du aufgrund von Kräfteverlust, Krankheit oder Verletzung für mindestens 6 Monate in einem erheblichen Umfang auf die Hilfe von anderen Menschen angewiesen bist (>65 Stunden pro Monat).

- Die staatliche Pflegestufensystematik teilt sich in 7 Stufen, je höher die Stufe desto mehr Stunden an Pflege benötigst du und desto höher ist das Pflegegeld.

- Das staatliche Pflegegeld reicht in den meisten Fällen nicht aus, um eine vernünftige Pflege zu gewährleisten. Hier kommt die private Pflegeversicherung ins Spiel.

- Bei der privaten Pflegeversicherung gibt es zwei Modelle: Anlehnung an die staatliche Pflegestufensystematik und Activities of daily living (ADL). Bedingungstechnisch ist ADL zu bevorzugen, kostet dafür aber mehr.

- Denkt man über den Abschluss der Versicherung nach, dann ist der optimale Zeitpunkt jetzt. Je früher desto besser. Denn je älter du wirst, desto teurer wird die Versicherung. Außerdem spielt dein Gesundheitszustand eine Rolle.

- Die Kosten der Versicherung variieren stark nach Modell, Höhe der Rente und Alter (+ Gesundheit).

Falls du dich übrigens jetzt noch fragst wie lange es dauert, bis ein Eiswürfel bei 0 Grad komplett geschmolzen ist… Dafür bin ich zu wenig Naturwissenschaftler, um das ernsthaft beantworten zu können. Aber auch das kommt vermutlich auf die äußeren Umstände, die Größe des Eiswürfels, usw. an.

Das ist ähnlich wie bei der Pflegebedürftigkeit 😉

Wir wissen nicht wie lange wir pflegebedürftig sind und deshalb macht die Absicherung dieses finanziellen Risikos sehr viel Sinn…

Was kannst du jetzt machen?

1. Bevor du dir noch mehr Gedanken zur Pflegeversicherung machst, solltest du sicherstellen, dass du die entscheidenden “Basics” bei den Versicherungen abgesichert hast und nicht einen der drei größten Fehler den Uni- und FH-AbsolventInnen bei der Finanzplanung machen begehst.

Am einfachsten kannst du das machen indem du dir unseren ultimativen Finanzplanungsguide downloadest.

Hier geht’s zum Download

2. Egal ob bei Pflegeversicherung, Berufsunfähigkeit, oder deiner langfristigen Geldanlage. Wenn du eine Uni oder FH gemacht hast, dann kannst du auch sofort mit uns sprechen und deine Smarte Finanzplanung starten. Unverbindlich & online (via Videoberatung).

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst