Was jeder Jungakademiker über das staatliche Pensionssystem wissen sollte

Projekt A119 – das ist der Name eines streng geheimen Plans der USA aus dem Jahr 1958.

Die Sovietunion und die USA befanden sich gerade im nuklearen Rüstungswettlauf. Zusätzlich schickten die Soviets den ersten Satelliten in die Umlaufbahn. Die US-Regierung glaubte also sie muss darauf reagieren. Projekt A119 war geboren. Inhalt: Schießen wir den Mond mit einer Atomrakete ab.

Ja, du hast richtig gelesen. Die Idee war durch den Atompliz am Mond die Soviets einzuschüchtern. Die Verantwortlichen hatten wirklich geplant eine Atombombe am Mond zu zünden. Wenn wir so etwas lesen, ist es, nicht schwer zu erkennen, dass manche Ideen einfach nicht gut sind.

Genau wie wenn du dich als junger Akademiker auf das staatliche Pensionssystem verlässt.

Die Idee ist einfach nicht gut

Bevor wir darüber sprechen warum sie das nicht ist, müssen wir wissen, wie das staatliche Pensionssystem funktioniert.

Die Jungen zahlen die Pensionen der Alten

Wir haben in Österreich ein Umlageverfahren. D.h. jeder der aktuell in das Pensionssystem einzahlt, bezahlt im Grunde zu einem Teil die Pensionen der Menschen die schon im Ruhestand sind. Das ist kurz gesagt der Generationenvertrag. Jedes Pensionsumlageverfahren basiert auf diesem Prinzip.

Doch leider macht uns die demografische Entwicklung einen Strich durch die Rechnung

Während 1970 die Geburtenrate bei ca. 2,4 Kinder pro Frau lag, sind wir aktuell bei ca. 1,4 Kinder pro Frau. Zusätzlich ist die Lebenserwartung seit den 70er Jahren alle 10 Jahre um ungefähr 3 Jahre gestiegen. Im Durchschnitt befinden sich die Österreicher 23-24 Jahre in Ausbildung bevor sie in das System einzahlen. 1970 begannen die meisten mit 17 zu arbeiten.

Die Auswirkungen auf das Pensionssystem sind verheerend

Weniger Leute kommen nach um in das System einzuzahlen und sie starten später. Gleichzeitig werden die Menschen älter und beziehen somit länger Pension. Zusätzlich verwendet der Staat jetzt bereits jeden 5. Steuereuro für das Pensionssystem (etwas über 20 Milliarden im letzten Jahr). Das ist, neben den Beiträgen die alle Erwerbstätigen einzahlen, aktuell notwendig.

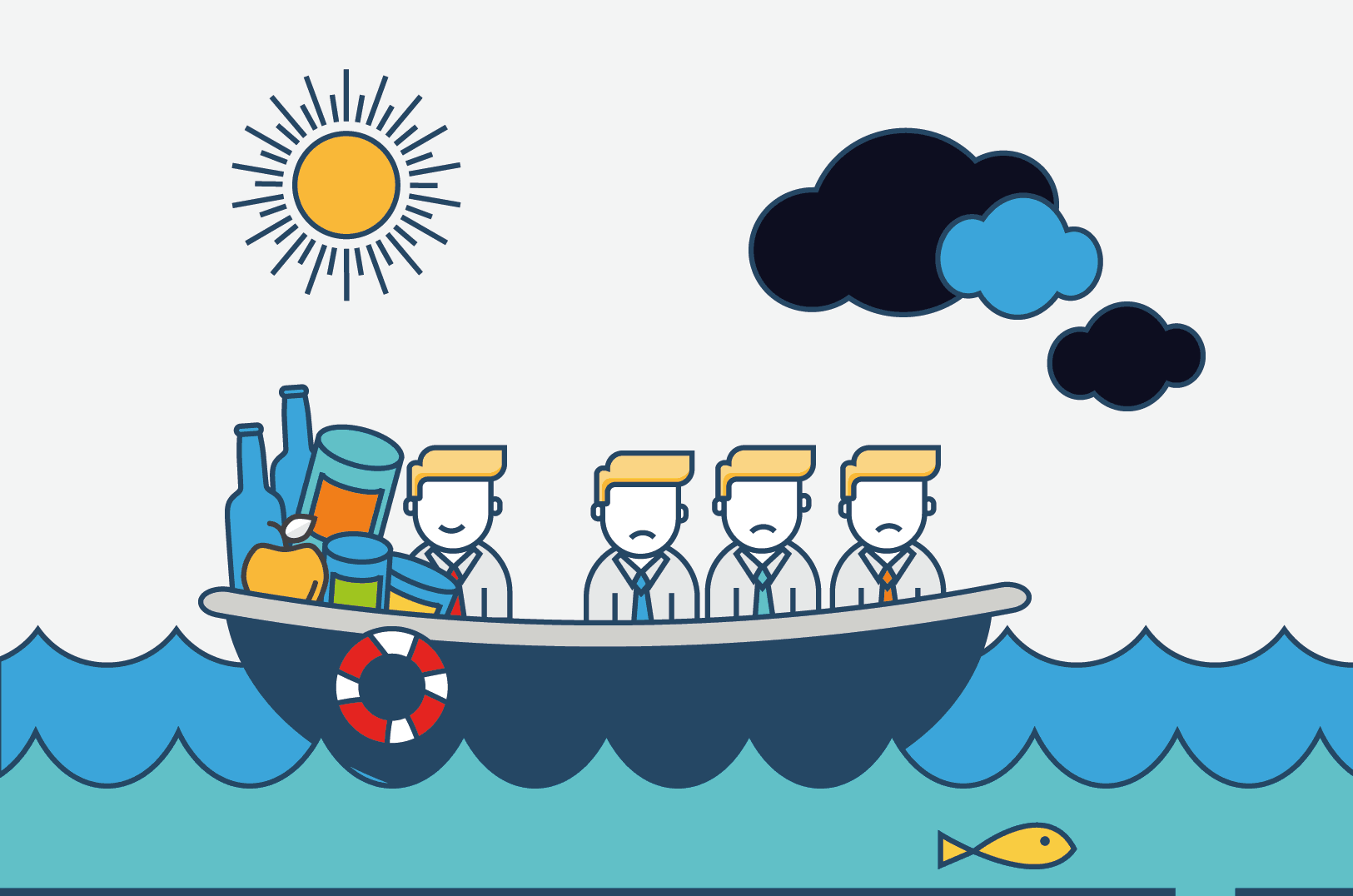

Es ist unmöglich, dass sich das unter diesen Bedingungen auf Dauer ausgeht. Die Situation ist vergleichbar mit einem Schiffbruch. Stell dir vor du bist einer von vier Überlebenden und ihr müsst 8 Wochen durchhalten bis ihr Land erreicht. Im Rettungsboot habt ihr aber nur genug Proviant für 1 Person. Das wird eine eher unangenehme Bootsfahrt.

2035 ist es endgültig vorbei

Denn im Jahr 2035 ist auch der Letzte der Baby-Boomer Generation der 60er bis Anfang 70er in Pension. Der 1970 geborene ist dann nämlich 65. Ein riesiger Berg von Beitragszahlern wird zu Empfängern. Spätestens da, wird es eine dramatische Pensionsreform geben müssen. Österreich wird immer ein Sozialstaat bleiben – d.h. eine Basispension ist sehr realistisch.

Diese wird aus heutiger Sicht vermutlich etwas höher als die Notstandshilfe sein. Wir halten um die 1.000 € für realistisch. Bei einer aktuellen Durchschnittspension von ca. 1.200 € ist das nicht einmal eine so pessimistische Annahme. Natürlich sind hier bei den ca. 1.200 € auch die Leute mit niedrigen Einkommen bzw. Teilzeitjobs eingerechnet.

Egal was genau passiert, als junger Mensch musst du selbst vorsorgen

Wir wissen nicht ob die Pension einmal 800 €, 1.200 € oder doch nur 600 € sein wird. Was wir wissen ist, dass du als Jungakademiker eine steilere Gehaltskurve hast als andere Arbeitnehmer. Du wirst am Ende deiner Karriere viel mehr verdienen als zu Beginn. Wer jetzt einen Teil vom Einkommen wegzwickt wird es später leichter haben.

Und es ist nicht notwendig sofort Unmengen an Geld wegzulegen

Es geht darum, so früh wie möglich, mit einem sinnvollen Baustein zu starten (siehe Artikel: Pensionsvorsorge – Diesen Fehler musst du vermeiden). Für Leute frisch nach dem Studium sind zwischen 8 – 12% des Nettoeinkommens bzw. in absoluten Zahlen 75 € bis 200 € perfekt. Wobei die 75 € wirklich die Untergrenze sein sollten. Nach oben hin gibt es keine Grenze – allerdings empfehlen wir nie mehr als 200 € zum Start (=frisch nach dem Studium), da du ja andere Ziele auch noch hast. Auf Dauer sparst du dann sowieso mehr für’s Alter bzw. kannst es jederzeit anpassen.

Entscheidend ist, dass wir selbst dafür sorgen müssen, in der Pension nicht jeden Euro umdrehen zu müssen

Je früher wir starten, desto einfacher wird es. Du kannst dir unseren ultimativen Guide zur Finanzplanung für Jungakademiker (speziell Part 4) ansehen um ein erstes Gefühl zu bekommen welche Tools für dich passend sind und welche du unbedingt vermeiden solltest.

Aber werden die Politiker nicht Reformen durchsetzen, um die negative Entwicklung aufzuhalten?

Vor vielen Jahren berechnete Bernd Marin (renommierter Sozialwissenschaftler) welche Reformen notwendig wären, um das Pensionssystem zu retten:

- Möglichkeit 1) Anhebung des effektiven Pensionsantrittsalters um 10 – 12 Jahre (aktuell gehen die Leute mit ca. 60 in die Pension – also 70 bzw. 72) für alle ab sofort.

- Möglichkeit 2) Kürzung der Pensionsbezüge (auf ca. 24% des letzten Aktiveinkommens).

- Möglichkeit 3) Erhöhung der Abgabenquote des Einkommens (ca. minus 60 – 70% des Bruttobezugs).

Diese Zahlen sind inzwischen schon wieder einige Jahre alt – die Situation ist inzwischen noch dramatischer. Man muss kein Genie sein, um zu sehen, dass jede dieser Maßnahmen unrealistisch ist.

Wie glücklich werden wir alle sein, wenn die Abgabenquote auf 60 – 70% erhöht wird?

Das kann im Grunde keine Partei durchbringen. Der Großteil der Menschen würde in Zukunft vermutlich eher auf die Straße demonstrieren gehen statt in die Arbeit, wenn das Realität werden würde.

Wie realistisch ist es, dass plötzlich alle bis 72 arbeiten gehen?

Das inkludiert auch die, die jetzt 55 sind – und plötzlich heißt es: Ab jetzt bitte bis 72. Schon allein aus gesundheitlichen Gründen ist das sehr unrealistisch. Beziehungsweise muss man dann auch wieder selbst vorgesorgt haben, wenn vom Staat nichts mehr kommt.

Und was ist mit der Kürzung der Pensionsbezüge?

Nachdem die größte Wählerschicht aktuell die über 60-jährigen sind, wird’s unrealistisch, dass bestehende Pensionen massivst gekürzt werden. Eher noch die zukünftigen – und dann sind wir wieder beim selben Ergebnis…

Wir müssen uns selbst drum kümmern und…

Das heißt für dich als Akademiker

- Unser aktuelles Pensionssystem ist ein Umlageverfahren. Wir zahlen die Pensionen der Menschen, die schon in Pension sind.

- Aufgrund der Struktur der Bevölkerung ist es unmöglich, dass sich dieses System so ausgeht. Spätestens 2035 ist es soweit, dass es kracht.

- Der einzige Weg, um seine persönliche Pension zu sichern ist selbst privat vorzusorgen.

Falls du dich fragst warum die USA den Mond dann doch nicht abschoss – sie realisierten wie schlimm die Auswirkungen auf die Erde sein könnten.

Genau wie du jetzt weißt, wie es um das staatliche Pensionssystem steht und warum die Idee, sich darauf zu verlassen, nicht gut ist.

Was jetzt?

Die Überlegungen zur individuellen Pensionsvorsorge sind ein Teil jeder sinnvollen Finanzplanung. Wenn du wissen willst, was du mit der Information machen sollst, dann sieh dir an, wie wir dir helfen können… und wie du die typischen Fehler vermeidest.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst