Sorgst du aktuell nicht für dein Alter vor, auch wenn du weißt es wäre sinnvoll? Lies das.

Kennst du Ben Fountain? (und was hat das mit deiner Vorsorge für’s Alter zu tun)

Er war ein Mitarbeiter bei der Rechtsanwaltskanzlei Akin Gump. Dann entschied er sich, Schriftsteller zu werden. 2006 gewann er diverse Buchpreise inklusive dem PEN/Hemingway Award. Kritiker lobten sein Kurzgeschichtenbuch “Brief Encounters with Ché Guevara” in den Himmel. 2012 gewann er für “Billy Lynn’s Long Halftime Walk” den National Book Critics Circle Award. Ben Fountain – ein neuer Held in der Literaturwelt.

Das Besondere daran ist, dass er sich 1988 entschied zu schreiben. Erst 18(!) Jahre später ging sein Stern richtig auf. Er wusste nicht, dass er so erfolgreich werden würde.

Für’s Alter vorzusorgen ist ähnlich

Du sparst über einen langen Zeitraum um später davon zu profitieren.

Mit zwei entscheidenden Unterschieden:

1. Ben Fountain hätte vermutlich auch in der Rechtsanwaltskanzlei Geld verdient. Aber wenn du erst später mit der Vorsorge beginnst, dann schenkst du garantiert zehntausende Euro her (lies dir dazu Pensionsvorsorge – Faktor Zeit ist unschlagbar).

2. Deine Chance “erfolgreich” zu sein, ist nicht so gering wie die von Ben Fountain. Du musst dich eigentlich “nur” jetzt entscheiden und die richtigen Tools auswählen – dann hast du schon gewonnen.

Wieso hast du das also noch nicht gemacht, wenn’s so einfach ist?

Wenn du die oben verlinkten Artikel gelesen hast, dann weißt du das schon alles. Du bist dir bewusst, dass die meisten älteren Leute der versäumten Chance, nicht früher mit ihrer Vorsorge gestartet zu haben, nachtrauern. Warum sorgen viele Leute trotzdem nicht vor? Wieso sorgst du selbst vielleicht noch nicht vor?

Das Leben kommt dir in die Quere

Im Englischen heißt das: “Life gets in the way…”. Ich hatte vor kurzen ein Telefonat mit einem potentiellen Klienten. Er hatte einen Blogpost von uns für 3 Jahre gespeichert, bevor er uns kontaktierte.

3 Jahre!

Ein anderer Klient hat mir über einen Zeitraum von 1,5 Jahren mehr als 10 Leute empfohlen und zu uns geschickt – aber er selber vereinbarte erst danach einen Termin. Vielleicht ist es der neue stressige Job. Vielleicht der Umzug in eine neue Wohnung. Wir leben im Jetzt und nicht in der Zukunft. Wie oft denkst du daran, was in 40 Jahren ist?

Das interessiert die meisten im Moment nicht

Speziell in der Gesellschaft in der wir jetzt leben. Wir sind es gewohnt, dass wir alles und zwar sofort auf Knopfdruck bekommen.

Versteh mich nicht falsch: Ich liebe es, dass ich um 22:15 Uhr im Bett liegen kann, über mein Handy das Buch, das mich gerade interessiert bestelle und 1-2 Tage später blättere ich bereits darin. Und ja, ich bin so old school, dass ich die meisten Bücher “analog” konsumiere 😉

Aber deshalb ist es so schwer etwas zu machen, von dem du erst in 30-40 Jahren profitierst

Im Englischen spricht man von “instant gratification”. Wir kriegen sofort die Belohnung für das, was wir machen. Langfristige Vorsorge ist das Gegenteil von “instant gratification”. Du entscheidest dich jetzt dafür, zu sparen, und die wirklichen Vorteile bekommst du erst in 30 oder 40 Jahren.

Aber es wird noch schlimmer

Nicht nur, dass wir keine sofortige Belohnung bekommen (bis auf das gute Gefühl das Thema endlich angegangen zu sein)…

Wenn du nicht vorsorgst, spürst du die negativen Konsequenzen nicht sofort. Du bist nicht sofort in der Altersarmut, du musst nicht jetzt jeden Euro umdrehen, die zehntausenden Euros, die du verschenkst, spürst du jetzt noch nicht wirklich.

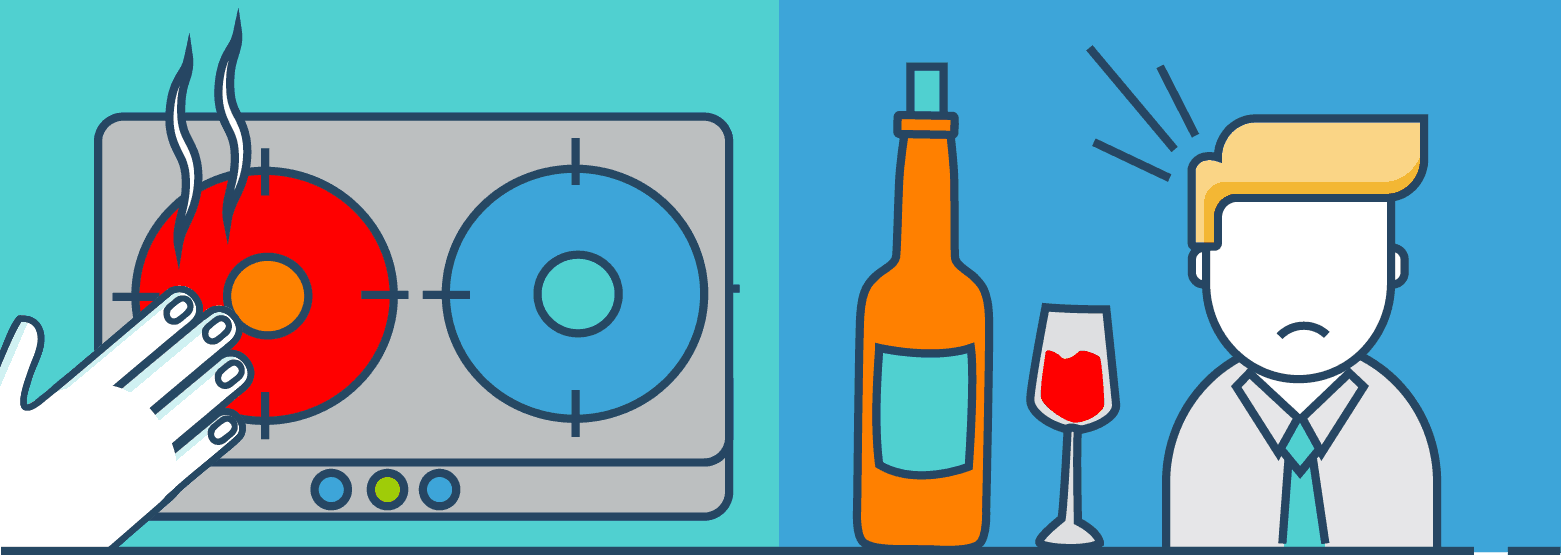

Wenn ein Kind die heiße Herdplatte angreift, bekommt es sofortiges Feedback. Wenn du am Abend 3 Flaschen Wein trinkst, “spürst” du spätestens am nächsten Morgen negative Konsequenzen.

Unglücklicherweise funktioniert das bei der Vorsorge nicht so

Du hast keine plötzlichen Brandwunden auf den Händen oder übergibst dich morgens, weil du keine, oder nicht die richtige Altersvorsorge hast. Es sitzt niemand auf deiner Schulter und flüstert dir ins Ohr:

“Sei nicht dumm. Lass nicht 5 Jahre Zeit verstreichen, das kostet dich zehzntausende Euros.”

Wenn es so wäre würdest du ihm vermutlich eher sagen: “Verpiss dich.”

Wenn du mit deinen Freunden sprichst, sagen sie es dir auch nicht

Oder hat dir schon mal jemand gesagt: Ja spinnst du komplett, du hast noch nicht vorgesorgt?!? Denn auch sie bekommen kein sofortiges Feedback. Sie sind vermutlich eher der gegenteiligen Meinung, da sie in den Medien sowieso immer nur lesen, dass alles den Bach runter geht und die meisten “Experten” soviel Know-How zu dem Thema mitbringen wie eine Wurst. Selbst wenn dir das alles schon bewusst ist oder bewusst war…

Es bleiben meistens noch immer Zweifel

Zwei der Häufigsten sind:

- Sich so lange zu binden geht nicht gut. Oder

- Das System ist so unsicher.

Du hast dir das vielleicht sogar schon mal selber gedacht. Und das ist völlig verständlich.

Sparen für’s Alter ist auf den ersten Blick einfach nicht sexy.

Zehntausende Euros mehr zu haben, ohne auch nur 1 Stunde dafür gearbeitet zu haben, allerdings schon. Die geistigen Barrieren vom unsicheren System und der langen Bindung gilt es zu überwinden.

“Sich so lange zu binden geht nicht gut”

Sinnvolle Vorsorgevarianten starten generell schon ca. ab 75,– € monatlich. Was für dich am besten passt, hängt natürlich von deiner persönlichen Situaton ab. Aber was klar ist – du sollst nicht frisch nach dem Studium mit 700,— Euro loslegen.

Also sind wir mal ehrlich: Wenn du beispielsweise mit 100 € startest und dir das zehntausende Euros mehr bringt… Wäre das nicht schon Grund genug den Betrag langfristig zu sparen?

In Wahrheit bindest du dich aber ohnehin nicht ewig. Bei den meisten empfehlenswerten Varianten hast du sofort Zugriff auf das Geld. Zum Start liegt etwas weniger im Topf, aber je länger ein Vertrag läuft, desto besser wird’s. Also warum nicht langfristig sparen?

Für’s Alter vorsorgen heißt ja nicht, bis 65 in einer kleinen Mietwohnung zu leben und alles was wir sparen für später wegzulegen. Echte finanzielle Freiheit hast du, wenn du dir die Dinge kaufen kannst, die du willst UND auch im Alter genug Kohle da ist.

“Aber das ist alles so unsicher. Da verliere ich mein ganzes Geld.”

Diese Aussage ist meistens eine Ausrede, um nichts zu tun. Wenn wirklich alles so unsicher ist, dann solltest du einen Bauernhof kaufen, alles was du konsumierst selbst anbauen und dir viele Waffen zur Verteidigung zulegen.

Dann kannst du nur hoffen, dass der Staat nach seinem Zusammenbruch nicht Grundstücke enteignet oder dein Grund und Boden atomar verseucht wird. Hört sich lächerlich an? Das ist es zum Großteil auch. Genau so wie es lächerlich ist, dass du bei 30-40 Jahren dein ganzes Geld verlierst.

Welches Leben willst du dir aufbauen?

Willst du ein Leben, in dem du um so mehr arbeiten musst, je älter du wirst? Oder willst du ein Leben, in dem du JETZT schon genießen kannst UND später weniger arbeiten musst. Versteh mich nicht falsch, ich plane lange zu arbeiten, da es mir Spaß macht.

Aber warum sollte ich mein Leben so designen, dass ich immer mehr machen muss. Für mich ist das verrückt. Aber genau das machst du, wenn du wertvolle Zeit bei der Vorsorge verschenkst.

Das Wichtigste im Kurzformat

- Es kostet Überwindung, jetzt etwas zu machen, von dem du erst in 30-40 Jahren profitierst.

- Wir bekommen bei der langfristigen Vorsorge kein direktes positives oder negatives Feedback wenn wir etwas machen oder nicht machen.

- Die typischen Annahmen wie “das ist alles so unsicher” oder “sich so lange zu binden geht nicht gut” sind Barrieren die bei genauerer Betrachtung zerbröseln.

- Wenn du heute startest, musst du später nicht noch mehr arbeiten.

Wenn du willst, dass deine Pensionsvorsorge sinnvoll ist, dann solltest du bald genug starten – auch wenn’s psychologisch schwierig ist.

Der Preis den du dafür bekommst ist kein Hemingway Award wie Ben Fountain. Du gewinnst damit finanzielle Freiheit im Alter.

Wie geht’s weiter?

Du willst wissen, welche Tools für die langfristige Vorsorge sinnvoll sind? Und worauf es ankommt wenn es um Finanzen & Versicherungen für dich als Jungakademiker geht und wie du in allen Bereichen Akademikerboni bekommst?

Lade dir unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunter

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst