Sind Aktien wirklich so riskant? Eine Analyse ohne Bullshit

Hast du gewusst, dass Neugeborene kein Salz schmecken können?

Ja, es ist wahr. Neugeborene können kein Salz schmecken bis sie vier Monate alt sind. Aber sie können andere Geschmäcker wahrnehmen – sogar bereits im Mutterleib, ab dem vierten oder fünften Monat. Das führt zu einer spannenden Auswirkung.

Falls du einen spezifischen Geschmack liebst, ist vielleicht deine Mama dafür verantwortlich. Studien haben gezeigt, dass wenn eine schwangere Frau viel Knoblauch isst, die Chancen extrem hoch sind, dass das Kind ebenfalls Knoblauch liebt. Das funktioniert natürlich für alle Geschmäcker.

Unsere Geschmacksknospen werden also stark beeinflusst von dem, was wir erleben, wenn wir jung sind.

Dasselbe gilt für die Geldanlage

Wenn unsere Eltern & Freunde Aktien hassen, dann ist die Chance relativ groß, dass wir Aktien als Investment ebenfalls abschreiben.

Unsere Vorlieben beim Geschmack können wir nicht beeinflussen – wie du über Aktien und generell Investments nachdenkst allerdings schon. Wie? Indem wir uns Zahlen, Daten und Fakten ansehen.

Was bedeutet eigentlich Risiko?

Wenn wir über Investments und vor allem Aktien sprechen, dann sollten wir zuerst über Risiko sprechen,

- “Risiko ist die Möglichkeit einen Verlust zu erleiden.”

Ein Auto oder Fahrrad zu fahren ist ein Risiko – du könntest dabei sterben oder dich schwer verletzen. Eine Firma zu gründen ist ein Risiko – du könntest in Konkurs gehen.

Kinder zu bekommen ist ein Risiko – du weißt nicht wie sie sich entwickeln oder ob sie gesund sind. Es gibt vermutlich kaum etwas im Leben was nicht mit einem gewissen Risiko behaftet ist.

Wenn wir diesem Risiko eine Zahl zuschreiben können, dann wird’s zur Wahrscheinlichkeit. Du könntest beispielsweise berufsunfähig werden und die Wahrscheinlichkeit, dass dir das bis 60 passiert liegt bei 15 – 20 % (als AkademikerIn).

Genau auf diese Wahrscheinlichkeiten kommt es auch an wenn wir unser Geld investieren. Allerdings müssen wir dafür unser Geld wirklich investieren – und nicht damit spielen.

Was bedeutet spielen, wenn’s um Geldanlage geht?

Wenn du in’s Casino gehst und am Roulettetisch auf Rot setzt, dann ist die Wahrscheinlichkeit, dass du dein Geld verdoppelst 48,6% (die 0 ist ja grün). Die Wahrscheinlichkeit, dass du Geld verlierst liegt also bei 51,4%. Nicht unbedingt attraktiv – außer du willst spielen.

Dasselbe trifft auf Geldanlage zu. Wenn du dein Geld einmalig – du kaufst zum Beispiel um 10.000 € Aktie XY – investierst und wenig Zeit hast, dann ist das Spekulation (wir unterscheiden hier jetzt nicht zwischen Spielen und Spekulation).

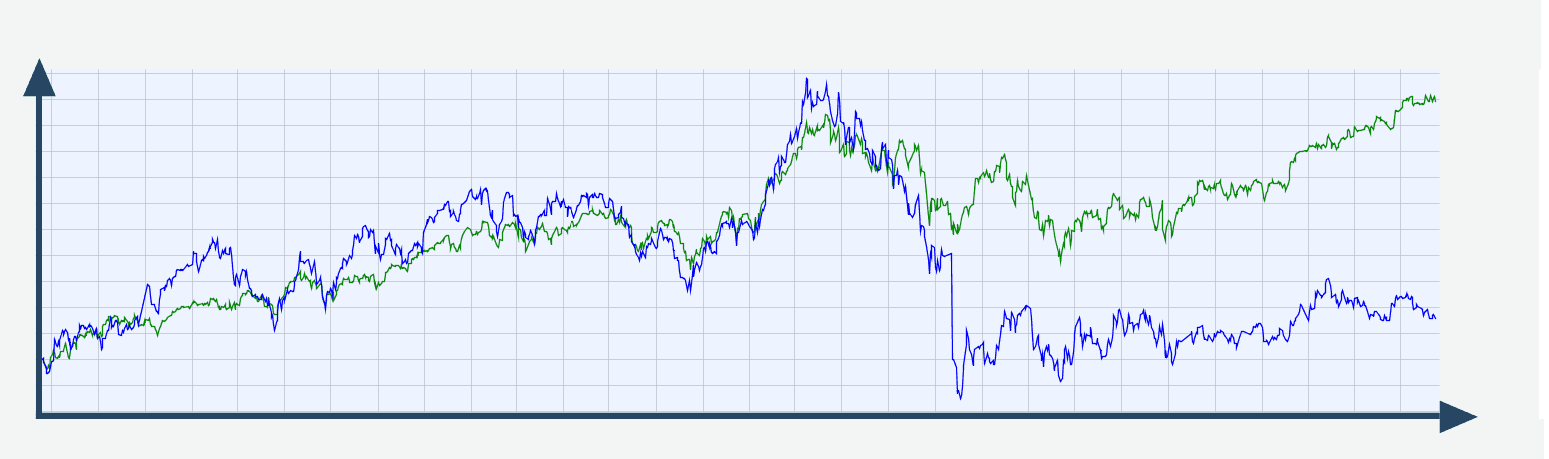

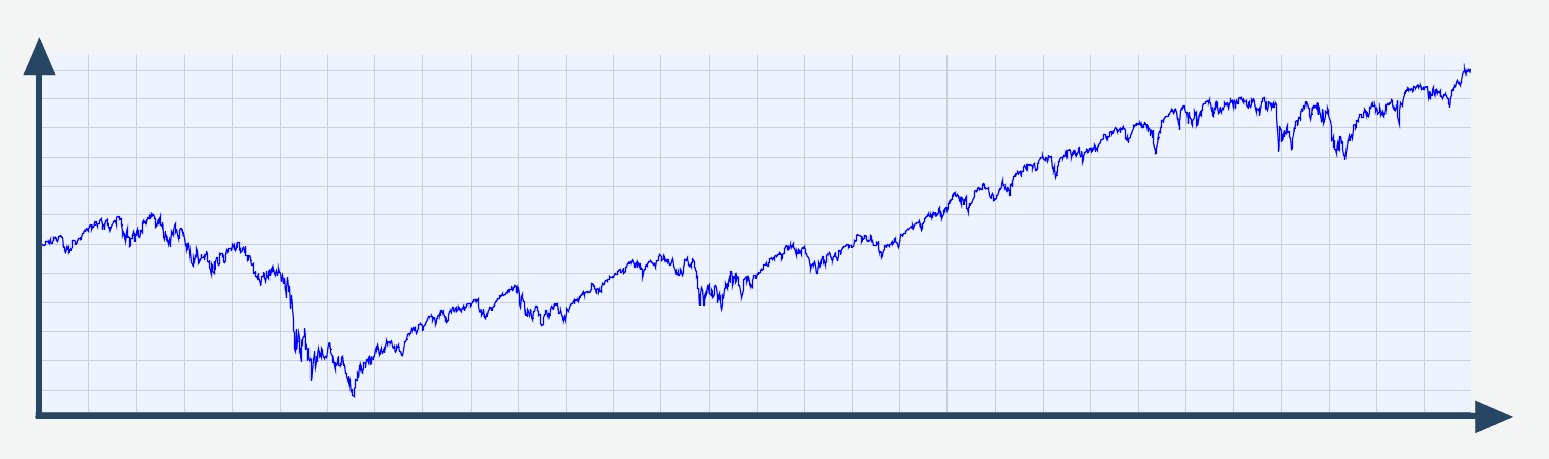

Es könnte gut gehen, oder auch nicht. Die Wahrscheinlichkeit, dass es nicht gut geht ist umso größer je weniger Zeit du hast. Sieh dir dazu die VW-Aktie in den letzten 5 Jahren (2012 – 2017) an.

Wenn du hier im März 2015 einmalig gekauft hast, dann bist du leicht unglücklich.

Vor allem wenn du dein Geld früh wieder brauchst.

Wie kannst du solche Einbrüche vermeiden?

Wir sprechen noch genauer über den Zeitfaktor – aber was kannst du machen um dein persönliches Risiko (die Verlustwahrscheinlichkeit) zu senken?

- Erstens: Generell ist “Stock Picking” – also das Investment in Einzelaktien – für Privatpersonen meist sinnlos.

Folge dem Link und sieh dir den Artikel dazu an – in dem Zusammenhang greifen wir das VW-Beispiel ebenfalls wieder auf. Selbst wenn du dich nur auf 30 Titel fokussiert hättest (zB den DAX – den deutschen Aktienindex; VW ist einer der 30 Titel) dann hätte die Entwicklung im Vergleich so ausgesehen.

VW ist diesmal blau und der DAX grün. Sieht doch schon besser aus, oder?

- Zweitens: Du solltest nicht dein ganzes Geld einmalig investieren.

Speziell wenn die Kurse schon sehr hoch stehen bzw. du in schwankungsreiche Titel wie Aktien investierst. Durch monatliche Anlage reduzierst du dein Risiko enorm. Sieh dir dazu den Artikel zum Thema “Cost-Average-Effekt” für ein Aha-Erlebnis an.

Wie stark wirkt sich die Anlagedauer jetzt wirklich aus?

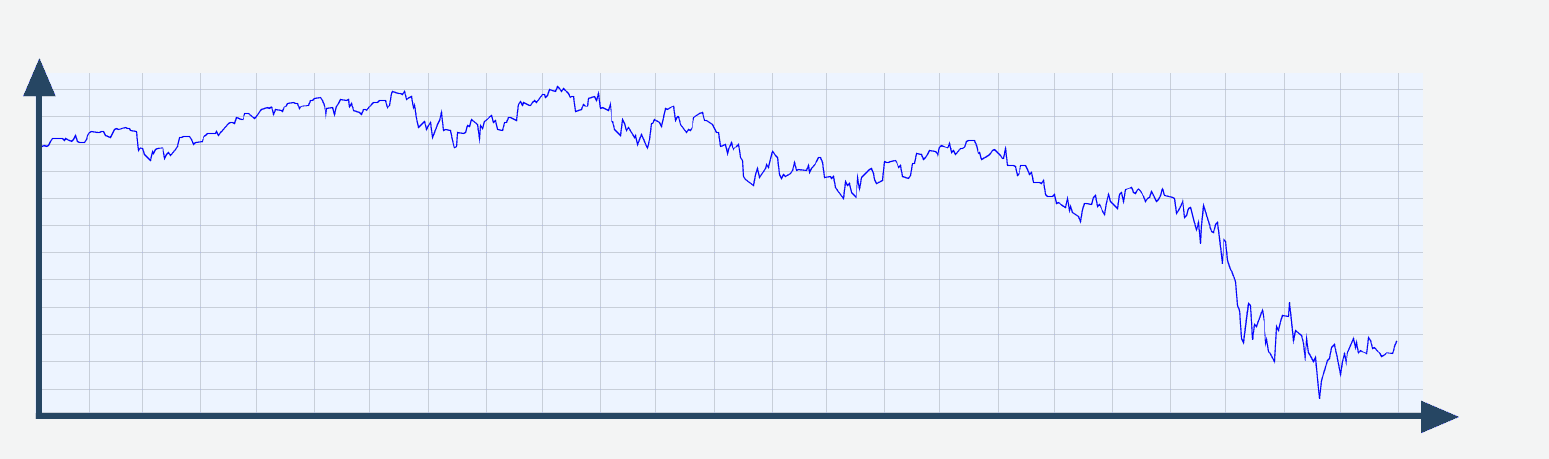

Sehen wir uns dazu den S&P 500 an – das ist ein Aktienindex der die 500 größten Unternehmen der USA zusammenfasst. Dividenden (Ausschüttungen der Unternehmen) sind in den Kursen noch NICHT inkludiert (es handelt sich um einen Kursindex und keinen Performanceindex).

Nehmen wir die Zeit kurz vor der letzten Krise als Startpunkt und sehen uns die Ergebnisse seit Jänner 2007 an.

Wie sieht das Ergebnis nach 2 Jahren aus?

Hmm, da knallen jetzt nicht wirklich die Sektkorken. Fast 40% Verlust. Ugh.

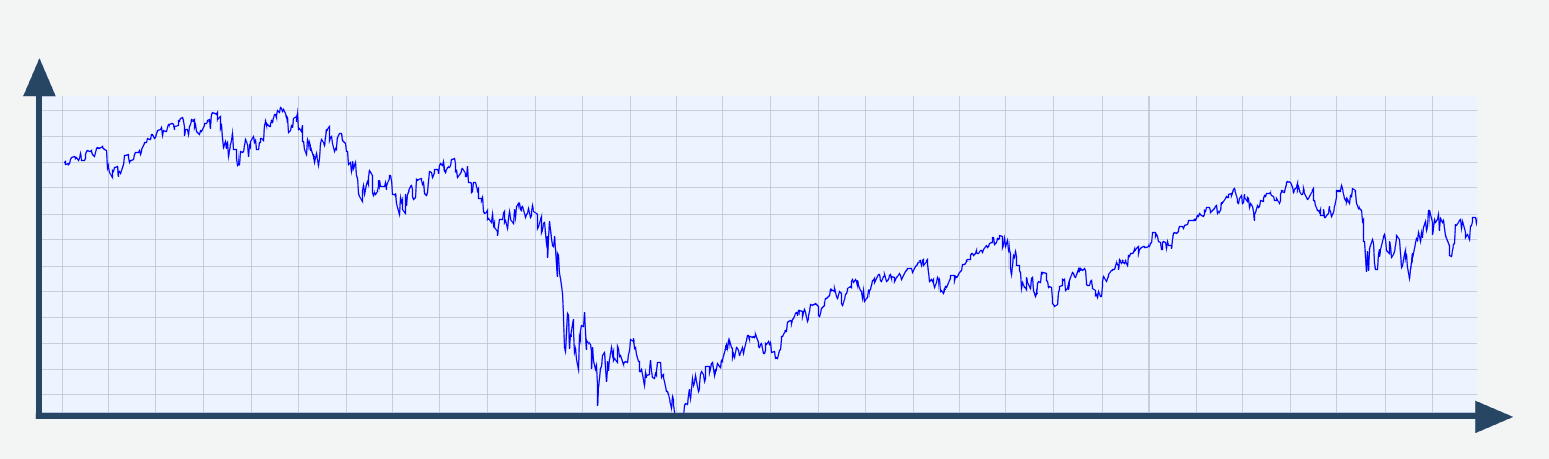

Wie sieht das Ergebnis nach 5 Jahren aus?

Noch immer nicht im Plus.

Stimmen die Geschichten über Aktien also doch alle?

Wie sieht das Ergebnis nach 10 Jahren aus?

Hier haben wir fast 60% Plus in 10 Jahren (ca. 4,7% pro Jahr) – trotz unseres nicht gerade glücklich gewählten Einstiegs 2007. Wenn wir Dividenden reinrechnen dann kommen wir ca. auf 7% Verzinsung pro Jahr.

Und das obwohl wir so ziemlich den schlechtesten Einstiegszeitpunkt für ein einmaliges Investment gewählt haben. Jetzt stell dir vor du hättest monatlich gespart (und somit in den Phasen wo es nach unten geht günstig “eingekauft”). Die Ergebnisse wären über den Zeitraum noch besser.

Was wäre das Ergebnis, wenn du 1977 investiert hättest?

Die Rendite pro Jahr wäre ca. 7,9% gewesen. Mit Dividenden liegst du bei 11,08% pro Jahr. Solltest du jetzt mit 11% Rendite pro Jahr rechnen?

Nein. Wir rechnen langfristig immer mit 4,5 – 6 % p.a.

- Du wirst nicht durchgehend 100% Aktienquote durchziehen (gerade je näher du dem Entnahmezeitpunkt kommst, desto weniger Aktienquote solltest du haben).

- Wenn doch mehr rauskommt dann sind wir alle glücklich.

Das Problem, das zu viel Geld da ist, möchte wohl jeder haben 🙂

Die letzten 100 Jahre wäre die Rendite mit Dividenden übrigens bei ca. 10,05% pro Jahr gelegen.

Die Werte zeigen auch, dass Aktien langfristig die Inflation klar schlagen

Die Erkenntnis ist für langfristige Geldanlage essentiell. Du willst ja nicht, dass nur die Zahl auf deinem Depot, Konto oder wo auch immer größer wird. Es soll auch REAL mehr werden. Du musst dir mehr um dein Geld kaufen können.

Ansonsten hast du trotzdem irgendwann immer weniger. Das heißt übrigens nicht, dass Aktien jedes Jahr die Inflation schlagen – das sollten dir die Charts klar zeigen.

Aber langfristig schlägst du die Inflation deutlich – und darauf kommt’s an.

Die durchschnittliche Inflation bei uns in Österreich liegt übrigens in den letzten 60 Jahren etwas über 3% pro Jahr. Seitdem wir den Euro haben bewegen wir uns im Durchschnitt bei fast exakt 2% pro Jahr.

Was bedeutet das alles für dich konkret?

Bei der langfristigen Vorsorge solltest du anfangs offensiv anlegen

Nirgends anders hast du so lange Zeit wie bei der Pensionsvorsorge. Das heißt hier kannst du so offensiv anlegen wie du willst, ohne dass du in Wahrheit viel Risiko eingehst. Du brauchst das Geld ja nicht in 2 Jahren sondern meistens in 30 – 40 Jahren.

Sehr oft ist man dazu verleitet, die Altersvorsorge (klick mich für die 3 größten Fehler bei der Vorsorge und wie man sie vermeidet) “sicher” zu machen.

Aber was ist Sicherheit?

Damit eine Altersvorsorge sicher ist, sollte sie renditestark sein und die Inflation schlagen. Die Zahlen, Werte und Charts von oben zeigen, dass je länger du anlegst, desto sicherer werden Aktien. Jetzt legst du noch in mehr als in ein paar Einzeltitel an (also in ein breit aufgestelltes Portfolio), sparst monatlich und du hast “Sicherheit” für deine langfristige Vorsorge.

Eine Sicherheit die dich auch bei Inflation schützt, sinnvolle Renditen verspricht und keine kontraproduktive Kapitalgarantien inkludiert.

Kurzfristig solltest du niemals in Aktien anlegen

Wenn du für 1-4 Jahre anlegst, dann solltest du niemals in Aktien anlegen. Außer du willst ins Spielcasino. Hier ist das Risiko tatsächlich zu hoch, da du die Wahrscheinlichkeit eines Verlustes oder Gewinnes unmöglich einschätzen kannst. Wenn du Glück hast geht’s gut, wenn du Pech hast steigst du mit Verlust aus.

Strategische Geldanlage hat nichts mit Glück zu tun.

Diese beiden Erkenntnisse sind jetzt nicht bahnbrechend

Speziell wenn du schon mehr von uns gelesen hast oder schon ein Klient von uns bist. Aber mit Zahlen belegt hilft es die “bösen” Aktien ein für alle mal zu entlasten. Aktien sind nicht die Übeltäter. Sie sind auf lange Sicht ein kalkulierbares Risiko, dass im Grunde jeder gerne eingehen sollte.

Die wahren Übeltäter sind Kapitalgarantien, Bausparer & Co. Denn sie täuschen dir vermeintliche Sicherheit vor. Am Ende bekommst du speziell in Niedrigzinsphasen real weniger Geld raus als du einbezahlt hast.

Es ist ähnlich wie wenn du einen Film siehst, bei dem sich am Ende herausstellt, dass der Held eigentlich der Bösewicht ist. Im Kino ist das vielleicht cool…

Wenn’s um deine Geldbörse geht, ist es vermutlich nicht gerade ein prickelndes Erlebnis.

Aber…

Wieso gibt es dann Leute, die 20 Jahre ihr Geld in Aktien angelegt haben und dann 50% Verlust hatten?

Von denen hast du bestimmt schon gehört, oder? Es stellt sich die Frage wie genau die Leute ihr Geld veranlagt haben.

- Haben sie monatlich und breit diversifiziert (zB weltweit in die größten Unternehmen) ihr Geld angelegt?

- Haben sie spätesten 5 Jahre vor dem Entnahmezeitpunkt ihre Aktienquote kontinuierlich reduziert. Haben sie während der Laufzeit Gewinne mitgenommen und sinnvoll reinvestiert?

Wenn ja, dann ist es praktisch unmöglich, dass sie 50% Verlust oder überhaupt einen Verlust über 20 Jahre erzielt haben.

Die Wahrheit ist vermutlich, dass sie einmalig in Aktien investiert haben – höchstwahrscheinlich zu einem Zeitpunkt an dem die Märkte schon relativ weit oben waren. Anschließend haben sie nach einem Börsencrash ihr Geld rausgenommen und bei weitem keine 20 Jahre erreicht.

Das ist nicht böse gemeint – ich selbst war einer von diesen Menschen

Als ich damals anfangs im Studium etwas Geld von meinen Tutorienjobs hatte, “investierte” ich es. Die Wahrheit ist, ich hab’s nicht investiert, sondern ich hab spekuliert / gespielt. Denn ich hatte keinen langfristigen Plan.

Es waren jetzt nicht Unsummen, die ich damals verlor, aber es war für mich der Auslöser zu lernen wie Vorsorge, Geldanlage & Co wirklich funktioniert.

Ja, aber keiner weiß was in 20 oder in 30 Jahren ist

Das stimmt.

Ich hab’ auch keine Glaskugel die mir verrät was in exakt 25 Jahren passiert. Aber was klar ist: Es wird auch weiterhin Unternehmen geben. Oder glaubst du Apple, Amazon, Google oder zum Beispiel die voestalpine gibt’s in 25 Jahren nicht mehr?

Und selbst wenn es von hunderten Unternehmen manche nicht mehr gibt – wenn du breit investiert bist, dann ist das völlig egal. Vor allem setzt sich ein sinnvolles Gesamtportfolio ja nicht nur aus Aktien zusammen sondern inkludiert auch diverse andere Anlageklassen (Gold, Anleihen wenn der Zeitpunkt passt, usw.).

Wer an den kompletten Zusammenbruch unseres Wirtschaftssystems glaubt, muss jetzt sofort in einen Bauernhof investieren

Den Bauernhof brauchst du um dich selbst zu versorgen.

Aber dann brauchst du auch noch Unmengen an Waffen – um den Hof gegen alle anderen zu verteidigen.

Es ist nie zu empfehlen alles auf ein total unwahrscheinliches Szenario zu setzen. Selbst wenn zu 5% die Chance besteht, dass das Szenario mit dem totalen Zusammenbruch unseres Wirtschaftssystem eintrifft (dann hilft dir sowas wie eine Kapitalgarantie übrigens auch nicht)…

Was machst du in den anderen 95% der Fälle wenn du realisierst wie viel Geld du verschenkt hast?

Falls es noch immer nicht klar ist: Du musst auch nicht dein gesamtes Geld in Aktien sparen. Das wäre sogar schwer fahrlässig. Aber einen gewissen (vor allem mittel- und langfristig) Teil deines Geldes solltest du investieren.

Merk’ dir folgendes

- Je länger du anlegst, desto geringer ist die Wahrscheinlichkeit, dass du Geld verlierst.

- Du solltest vor allem monatlich anlegen und nicht dein gesamtes Vermögen einmalig investieren.

- Speziell bei der Vorsorge bzw. bei langfristiger Geldanlage solltest du unbedingt zum Start in einen größeren Anteil Aktien investieren – aber diversifiziert und nicht mit Einzeltitel.

- Kurzfristig solltest du niemals in Aktien investieren.

Kannst du dich noch daran erinnern, dass Neugeborene kein Salz schmecken? Aber nach ein paar Monaten entwickeln sie die Fähigkeit.

Beim Investment in Aktien bleiben viele Menschen auf der Entwicklungsstufe: “Nein, mit Aktien verliert man nur sein Geld.”

Du nicht. Denn falls du bisher geglaubt hast, dass du mit Aktien nur dein Geld verlierst, dann weißt du jetzt, dass das nicht der Fall ist.

Was kannst du jetzt machen?

Die Erkenntnis, dass Aktien kein Teufelswerk sind ist nur der erste Schritt.

Du hast jetzt zwei Möglichkeiten…

Hol dir unseren ultimativen Guide zur Finanzplanung für Akademiker als PDF…

Hier geht’s zum Download

Oder…

Wenn du deine gesamte Finanzplanung – egal ob Versicherungen, Vorsorge oder eben Geldanlage – professionalisieren willst, dann sprich sofort mit uns – unverbindlich und kostenfrei.

In weniger als einer Stunde erfährst du alles was du über Vorsorge, Geldanlage & Co als AkademikerIn wissen musst.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst