Versicherungsvergleich: Warum es nicht ausreicht irgendeine Versicherung oder Altersvorsorge zu haben und worauf’s im Detail wirklich ankommt

Stell dir vor du kannst aus folgenden 3 Vorschlägen auswählen – ohne dass es dich etwas kostet…

- Tesla oder Moped-Auto?

- Haus mit Garten oder 10m² Wohnung?

- Neues Handy nach deiner Wahl oder das Gebrauchtgerät deiner Eltern?

Die Entscheidung fällt dir hier in den meisten Fällen relativ leicht. Die Dinge sind auch einfach zu vergleichen.

Das ist der erste große Unterschied zu Verträgen in deinem Finanzleben

Egal ob beim Versicherungsvergleich oder bei der Altersvorsorge – der Vergleich von Verträgen und Angeboten ist extrem schwierig.

Das Thema ist auch bei weitem nicht so spannend wie das Haus mit Garten oder der Tesla.

Speziell beim Versicherungsvergleich dreht sich scheinbar alles meistens nur um den Preis

Aber der Unterschied zwischen Verträgen und Angeboten ist tatsächlich so groß wie der Unterschied zwischen einem Tesla und einem Moped-Auto. Nur, dass niemand anfangen würde ernsthaft einen Tesla und ein Moped-Auto zu vergleichen.

Im Finanz- und Versicherungsbereich passiert das allerdings tagtäglich

Und manchmal sieht auf den ersten Blick das Moped-Auto besser aus. Wir sehen uns 3 Fälle an, wo der Schein trügt, damit du nicht den selben Fehler begehst. Wenn du in Zukunft also MEHR als einen reinen Preis, sondern einen echten Versicherungsvergleich machen willst, dann lies weiter…

Vorweg: Ich versuche so viele Witze wie möglich einzubauen um das Thema Bedingungswerke beim Versicherungsvergleich spannend zu gestalten. Also…

Eine Unfallversicherung, eine Berufsunfähigkeitsversicherung und eine Altersvorsorge gehen in eine Bar…

Nein, sorry. Es wird auch ohne Bar-Witze spannend 😉

Die vermeintlich bessere Berufsunfähigkeits-Versicherung

Der Freund einer Klientin von uns hatte über eine österreichische Versicherung eine Berufsunfähigkeitsversicherung abgeschlossen…

Der Hauptgrund des Abschlusses war, dass er einen Verwandten bei der Versicherung hatte. Also ein bisschen der Klassiker in der österreichischen Versicherungswelt – man kennt jemanden oder ist verwandt und deshalb wird dort etwas abgeschlossen.

Die Ausgangssituation

Er bezahlte für 1.000 € Rente ca. 20 Euro monatlich.

Das “vermeintlich” vergleichbare Angebot lag bei 21 Euro.

Doch jetzt kommt’s auf die Details an…

Bei der Berufsunfähigkeitsversicherung gibt es die Leistungsdynamik

Wenn du berufsunfähig wirst, dann wird deine Rente um einen gewissen Prozentsatz (zum Beispiel 3%) pro Jahr erhöht.

Wieso ist das wichtig?

Stell dir vor, du fällst für 15 Jahre aus.

Wenn du im 15. Jahr noch immer nur 1.000 € erhältst, dann ist das inflationstechnisch eher nicht so cool.

Mit 3% Leistungsdynamik erhältst du im 15. Jahr übrigens bereits über 1.500 € monatlich.

Beim abgeschlossenen Vertrag war KEINE Leistungsdynamik hinterlegt. Das Gemeine ist, dass aber eine Beitragsdynamik hinterlegt war – die bewirkt die Steigerung wenn jemand NICHT berufsunfähig ist. Auch die ist sinnvoll, da die Rente ja auch angepasst werden soll wenn erst in 15 Jahren etwas passiert.

Das Problem ist nur, dass es auf den ersten Blick schwer unterscheidbar ist und Laien mit den Begriffen Leistungsdynamik und Beitragsdynamik beim Versicherungsvergleich nichts anfangen können.

Der vergleichbare Vertrag hätte übrigens OHNE Leistungsdynamik ca. 17 € monatlich ausgemacht

Aber das ist eigentlich irrelevant – die Berufsunfähigkeitsversicherung soll im worst case dafür da sein, dass man sein Leben (finanziell) normal weiterführen kann. Wenn die Leistung aber nicht angepasst wird, dann ist das irgendwann einfach nicht mehr möglich.

Auch das Bedingungswerk war schlechter

Der Preis und die Leistungsdynamik ist die eine Sache – aber in diesem Fall war auch das Bedingungswerk schlechter.

Ich langweile dich jetzt nicht mit dem exakten Vergleich, aber es gibt eigene Unternehmen, die Bedingungswerke von Berufsunfähigkeitsversicherern auf Herz & Nieren prüfen.

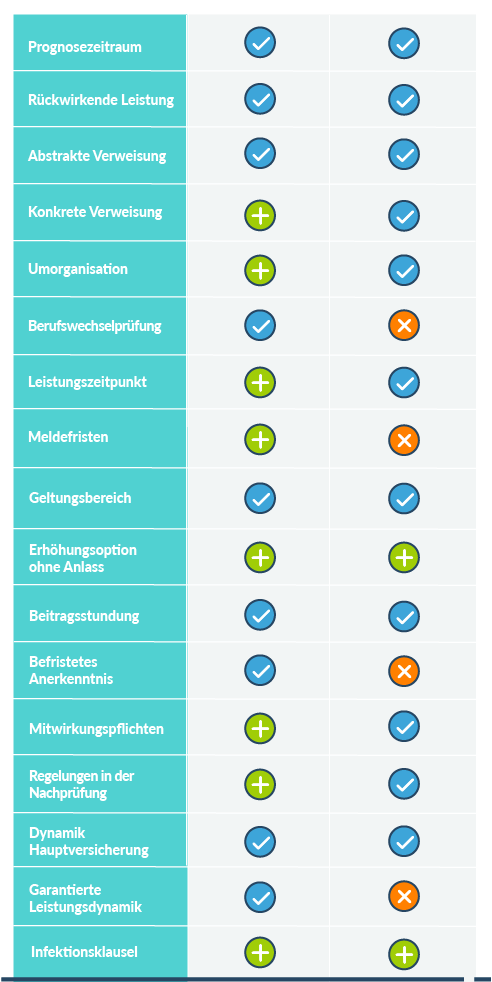

In diesem Fall sah der Versicherungsvergleich so aus:

Das PLUS steht für bessere Bedingungen als der Marktstandard, das Häcken für Bedingungen nach Marktstandard und das X für Regelungen die schlechter als der Marktstandard sind.

In diesem Fall gab es keinen einzigen Punkt bei dem die Versicherung besser war.

In 9 Bereichen von 17 war sie sogar schlechter.

Und sie war preislich trotzdem teurer. Aber nochmals, das ist nicht das wahre Problem.

Das wahre Problem ist, dass im Fall der Fälle, wenn die Berufsunfähigkeitsversicherung tatsächlich benötigt wird, die Bedingungen schlechter sind und es somit vielleicht dazu führt, dass entweder eine Rente ausbezahlt wird oder eben nicht.

Was das für das Leben der betroffenen Person bedeutet, braucht man nicht weiter auszuführen…

Mehr zur Berufsunfähigkeit kannst du hier nachlesen.

Die vermeintlich gleichwertige Unfallversicherung

Die meisten Unfallversicherungsangebote weisen eine Grundversicherungssumme aus und eine maximale Auszahlungssumme.

Das bedeutet zum Beispiel, dass die Versicherungssumme 100.000 € ist und bei 100% Invalidität werden 600.000 € ausbezahlt. Das würde bedeuten die Versicherung hat eine 600% Progression (das 6-fache der Versicherungssumme ist die Höchstsumme).

Wenn du jetzt zwei Angebote siehst, die beide 100.000 € Versicherungssumme ausweisen und 600% Progression…

Aber das eine Angebot 16 € und das andere 23 € pro Monat kostet…

Welches wirst du nehmen?

In Wahrheit kannst du die Entscheidung noch nicht treffen, da es vor allem auf die Gliedertaxe ankommt und was dann aufgrund der jeweiligen Progression wirklich ausgezahlt wird. Nur so kannst du einen echten Versicherungsvergleich durchführen.

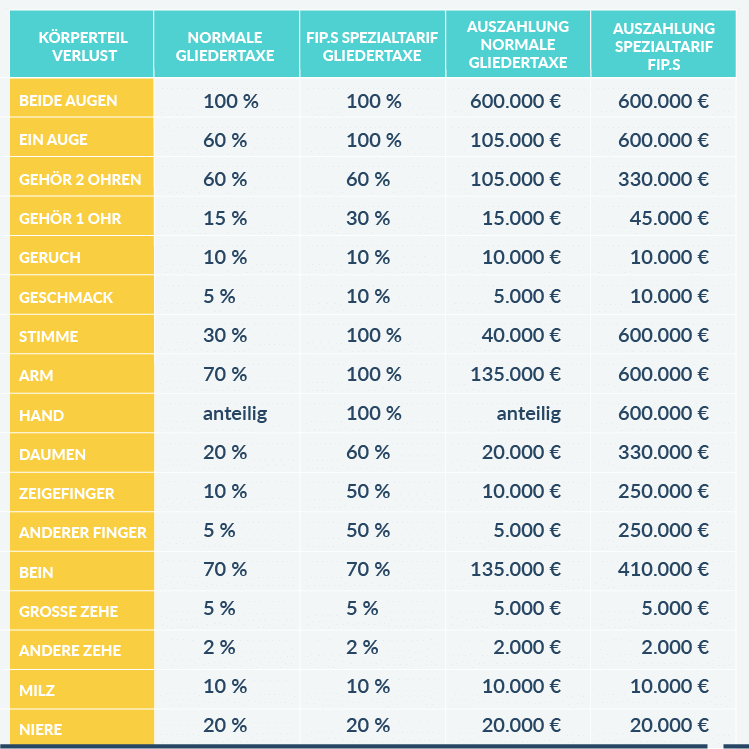

Wie viel ist deine Hand, dein Arm, dein Auge, etc. Wert?

Wirf einen Blick auf diese Grafik…

(Ja, das ist der Blogartikel der langgezogenen Grafiken 😉 )

Wenn du sie dir genau ansiehst, dann fallen im ersten Moment natürlich die gravierenden Unterschiede auf.

Stimme, Arm, Hand, Daumen, Finger, Auge & Co sind beim FiP.S Spezialtarif um Welten besser abgesichert

Die Aufstellung mit konkret berechneten Werten erhältst du aber in 90% der Fälle nicht. Du erhältst sehr oft nur die Gliedertaxe mit Prozentangaben – wie hoch oder niedrig ist der Verlust / die Funktionsunfähigkeit eines Körperteils bewertet.

Sieh dir die Grafik genau an – zum Beispiel der Verlust des Gehörs auf beiden Ohren…

Bei beiden Anbietern mit 60% bewertet. Aber die echte Auszahlungssumme ist 105.000 € oder 330.000 €.

Wir machen diese Versicherungsvergleiche immer auf individueller Vertragsbasis – nur so ist ein echter Vergleich möglich (Anmerkung: Die Grafik oben stammt aus einem Vergleich eines Klienten von uns, der die 08 / 15 Versicherung hatte bevor er zu uns kam).

Preislich liegen beide Varianten bei 16 € monatlich…

Wie schon bei der Berufsunfähigkeitsversicherung liegt das wahre Problem aber nicht beim Preis.

Das “Problem” ist, ob du zum Beispiel 250.000 € für den Verlust eines Fingers erhältst, oder doch nur 10.000 €.

Mehr zur Unfallversicherung kannst du im Artikel Private Unfallversicherung: Warum du vermutlich zu viel bezahlst… nachlesen.

Die vermeintlich gute Vorsorge

Beim Thema Vorsorge gibt es mehrere Punkte die zu beachten sind.

Manchen Leuten ist das Thema extrem wichtig – sie wollen so schnell wie möglich sobald sie im Job sind, etwas für’s Alter sparen. Manchen Leuten ist es völlig egal und sie ignorieren das Thema.

Egal ob du dich eher in der ersten Gruppe wiederfindest oder in der zweiten Gruppe…

…die perfekte Altersvorsorge zu haben ist mühsam und ohne Unterstützung fast nicht zu bewältigen.

Ein Bedingungsvergleich ist noch mühsamer, als bei allen anderen Finanzthemen und somit sind schwerwiegende Fehler fast vorprogrammiert.

Um diese zu vermeiden, muss man sich folgende Fragen zum Start stellen…

- Aber wieso sollst du jetzt für’s Alter sparen?

Sieh dir dazu unsere Artikel “Was jeder Jungakademiker über das staatliche Pensionssystem wissen sollte” und “Wie du den größten Fehler bei der Pensionsvorsorge vermeidest (und dabei 40.000 € verdienst)” an.

- Welche Variante macht überhaupt Sinn?

Sieh dir dazu Teil 4 unseres ultimativen Finanzplanungsguides an.

- Wie viel musst du überhaupt für’s Alter sparen?

Sieh dir dazu unseren Artikel “Wie viel muss ich als Akademiker für’s Alter sparen?” an.

Diese Fragen sind mal der Ausgangspunkt um überhaupt eine richtige Entscheidung treffen zu können…

Das ganze ist Teil einer sinnvollen Finanzplanung.

Wenn du bereits Verträge hast…

… dann ist dieser Vergleich noch schwieriger.

Nicht weil das Vergleichen schwieriger wird

Aber sehr oft hast du die Verträge vielleicht bei einem guten Freund, Bekannten oder Verwandten. Dort willst du im ersten Moment gar nicht wissen, ob’s besser auch gehen würde. Oder du denkst (hoffst?) das eh alles passt.

Wenn’s nämlich nicht passt, dann musst du vielleicht die Verträge ändern…

Und dann musst du mit dem Bekannten oder Verwandten auch noch darüber sprechen, dass du jetzt was Anderes machst…

Ja, das kann unangenehm sein.

Wenn du AkademikerIn bist und keine Spezialbedingungen für Akademiker hast, dann ist die Chance leider sehr groß, dass deine Verträge NICHT passen

Und noch viel unangenehmer als ein Gespräch mit deinem Bekannten oder Verwandten ist, wenn du tatsächlich den Versicherungsfall hast und hunderttausende Euros weniger bekommst. Du musst dich aber nicht mit dem lästigen Bedingungsvergleich aufhalten.

Genau das übernehmen wir.

Im Rahmen unseres kostenlosen Finanzplanungsservices machen wir auch einen Akademikercheck deiner Verträge.

In deiner digitalen Übersicht könnte das dann so aussehen…

Und du entscheidest dann wie du weiter vorgehen willst.

Falls du ein Mopedauto hast, dann können wir das leider nicht in einen Tesla verwandeln.

Deine Versicherungsverträge, Vorsorgen & Co allerdings schon (zumindest bildlich gesprochen 😉 )

Deine nächsten Schritte

Du kannst dir zum Start entweder unseren ultimativen Finanzplanungsguide downloaden…

Einfach hier klicken!

Oder du sprichst gleich mit uns. Klicke den Button um mehr zu erfahren.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst