Wie viel musst du für's Alter sparen?

Weißt du was ein Magnetron ist?

Das Magnetron ist ein Gerät, das Radiowellen produziert. Während des 2. Weltkriegs brauchte das amerikanische Militär so viele Magnetrons wie möglich für ihre Radargeräte. Percy Spencer war dafür zuständig die Massenproduktion von Magnetrons zu ermöglichen. Während er mit dem Gerät arbeitete, entdeckte er etwas Außergewöhnliches.

Ein Schokoriegel in seiner Hosentasche begann zu schmelzen. Percy vermutete, dass die Radiowellen dafür verantwortlich waren und testete seine Annahme mit einem Ei. Das Ei explodierte. Mit ein paar kleinen Optimierungen war der Mikrowellenofen geboren. Stell dir vor, wenn Percy keinen Schokoriegel in der Tasche gehabt hätte. Er hatte Glück.

Im Grunde verdanken wir die Erfindung des Mikrowellenofens purem Zufall.

Wenn es darum geht, wie viel du fürs Alter sparst, solltest du NICHTS dem Zufall überlassen

Die meisten Leute wählen einfach irgendeine Zahl. In diesem Fall führt der Zufall aber nicht zu einer neuen Erfindung, sondern zu Frustration. Wieso du für’s Alter sparen solltest und wie stark sich der Faktor Zeit auswirkt haben wir schon behandelt.

Sehen wir uns an wie du herausfindest, wie viel du wirklich sparen solltest.

Wie viel willst du einmal in deiner Pension extra an Geld haben?

Nehmen wir an, du bist 25 Jahre alt und möchtest 1.000 € monatlich extra mit 65 Jahren. Extra bedeutet in diesem Zusammenhang zusätzlich zur staatlichen (und betrieblichen) Pension.

Wenn du 65 bist und wir annehmen, dass du 90 wirst, bedeutet das für dich:

Ohne Inflation benötigst du 300.000 € (1.000 € x 25 Jahre x 12 Monate).

Mit einer Inflation von 2% p.a. springt dein Bedarf auf ca. 628.231 €

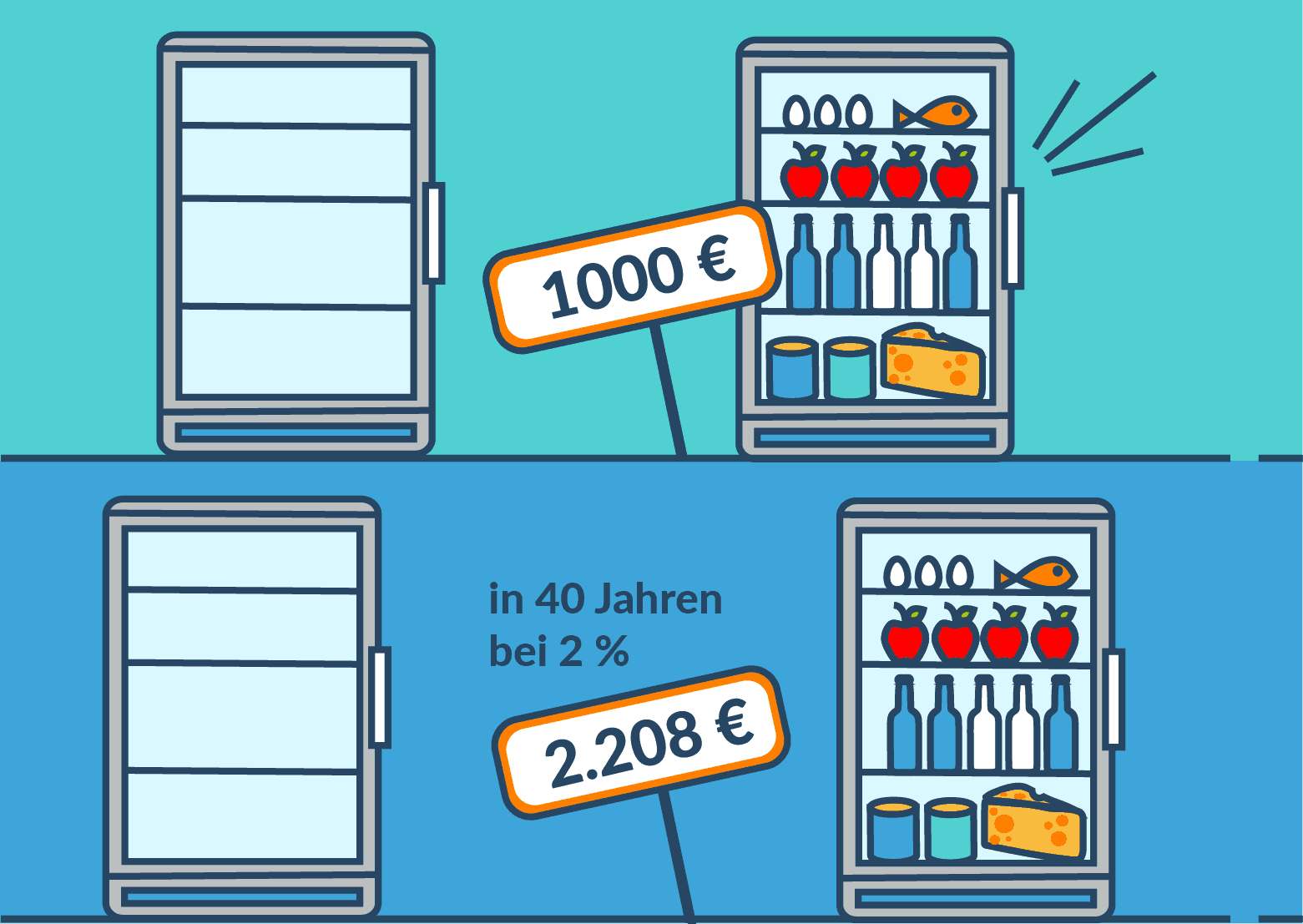

Wenn du nämlich heute um 1.000 € den Kühlschrank vollmachst (ja, ja, eher Kühlraum bei 1.000 €), dann kostet dich das bei 2% Inflation p.a. in 40 Jahren 2.208 €.

Das bedeutet für dich, dass du bei 4,5% p.a. Zinsen von 25 bis 65 monatlich ab jetzt 467 € weglegen müsstest um 1.000 € inflationsbereinigt zu erhalten.

Bei 3% Inflation übrigens schon 783 € monatlich

Für alle die’s auf den Cent genau nachrechnen wollen: Ab 65 haben wir mit 2,5% Rendite pro Jahr gerechnet, da du ja nicht sofort mit 65 alles auf einen Schlag ausgeben wirst.

WTF – 467 € bis 783 € monatlich ab jetzt?!

Theoretisch ist es leider so. Aber nur theoretisch. Selbst wenn du dir jetzt 500 € nur für deine Vorsorge leisten kannst, würden wir dir das trotzdem nie empfehlen. Du hast auch andere Ziele wie dein Haus, ein neues Auto, Urlaube und einfach dein Leben genießen. Das Entscheidende ist, dass du nicht zu spät damit beginnst – also mit dem Sparen für’s Alter.

Die gute Nachricht ist, du hast bei der obigen Rechnung dein Kapital, das du ansparst über den langen Zeitraum fast verdreifacht. Falls du’s nachrechnen willst – wenn du zB 467 € monatlich über 40 Jahre sparst dann sind das 224.160 € – mit 65 hast du dann die ca. 628.000 – das ist die Stärke des Zinseszinseffekts.

Was ist dann ein sinnvoller Baustein, wenn die errechneten Zahlen zu hoch sind?

Das hängt von deiner persönlichen Situation ab.

- Wieviel verdienst du aktuell und voraussichtlich in Zukunft?

- Wie sieht deine gesamte Planung aus – Kinder, Haus & Co?

- Wie viel gibst du monatlich aktuell aus und was bleibt dir am Ende des Monats übrig?

- Mit was fühlst du dich wohl?

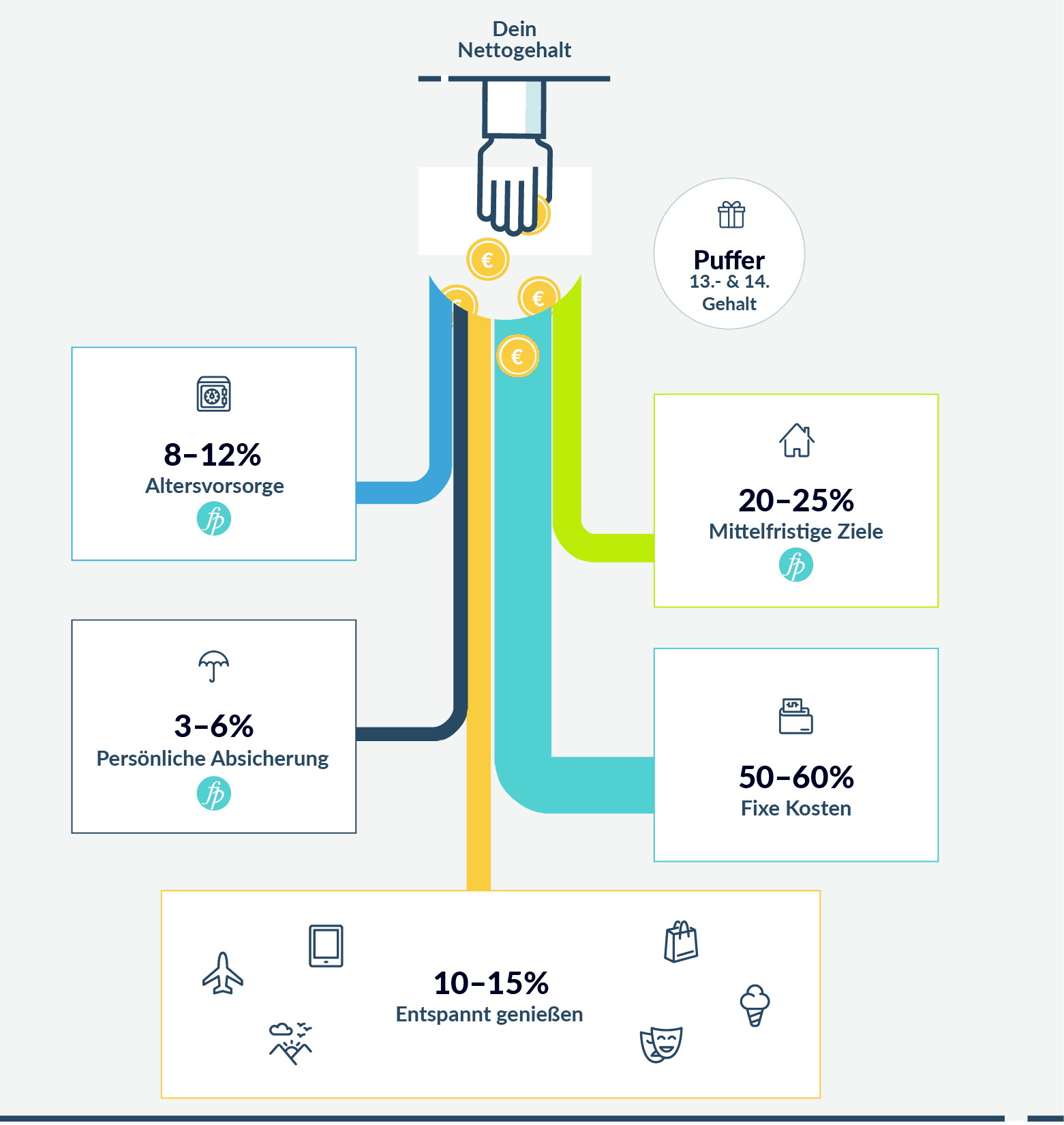

Ein Richtwert sind 8 – 12% deines Nettoeinkommens

Wenn du 2.000 € netto verdienst und dir 1.000 € übrig bleiben, dann ist um die 200 € sicher nicht verkehrt. Der Betrag gehört dann auch regelmäßig an deine Gehaltserhöhungen angepasst.

Hier siehst du wie sich deine Einnahmen generell aufteilen können.

Mehr zu dem Thema findest du in unserem ultimativen Finanzplanngsguide…

Lade dir unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunter

Wenn du lieber mit 150 € startest ist das auch ok. Entscheidend ist, dass du weder zu hoch noch zu niedrig startest. Zu hoch bedeutet, dass du dich dabei merklich unwohl fühlst oder es unrealistisch ist, dass du das auf Dauer durchhältst.

Zu niedrig bedeutet, dass du mit einem 25 € Vertrag startest

Wieso ist der 25 € Vertrag verschenktes Geld?

Viele 25 – 40 € monatlich Verträge entstehen meistens wenn jemand bessere KFZ-Stufen haben möchte oder im “Vorbeigehen” bei der Bank. Irgendwas will man ja für die Vorsorge machen und dann wird’s halt so ein Vertrag, damit das Gewissen beruhigt ist.

Diese Verträge sind absolut nicht zu empfehlen. Denn egal welchen Vertrag du hast – du wirst immer gewisse Stückkosten haben. Stückkosten fallen meist jährlich an und sind unabhängig von dem Betrag den du sparst (egal ob 10 € monatlich oder 1.000 € monatlich).

Die Höhe der Stückkosten ist unterschiedlich, aber liegt irgendwo bei 15 – 60 € pro Jahr. Wenn du 25 € monatlich sparst dann hast du 1.500 € in 5 Jahren angespart. Mit 4,5% p.a. Rendite hast du 1.685 € also 185 € Gewinn. Je nach Höhe der Stückkosten hast du einen kleinen Gewinn oder sogar einen Verlust. Und es fallen natürlich auch andere Kosten an.

Und ja, es gibt auch Sparpläne, die am Anfang „günstiger“ sind

Allerdings geht’s bei der Altersvorsorge nicht darum was im ersten Jahr günstiger oder teurer ist, sondern was auf Dauer preis-/leistungstechnisch besser ist. Ein Sparplan der zum Beispiel etwas unter 1% pro Jahr kostet, dafür allerdings Gewinne mit 27,5% KESt versteuern muss, kann und wird nie günstiger sein, als das richtige Altersvorsorge-Tool. Selbst ohne die Versteuerung behält preis-/leistungstechnisch das passende Vorsorge-Tool die Nase vorne.

Ab wie viel € pro Monat macht’s Sinn?

Minimum sollten um die 75 € sein. Ab diesem Betrag werden gute Verträge wirklich attraktiv (und das von Anfang an). Auf Dauer sind gute Verträge auch vorher schon spannend und gut. Natürlich kommt’s dann noch auf eine Vielzahl anderer Faktoren an, ob ein Vertrag gut oder schlecht ist. Deshalb mach nicht den Fehler, dass du einen bestehenden 25 € Vertrag einfach erhöhst – du machst damit vielleicht alles schlimmer. Jeder Vertrag gehört einzeln geprüft, ob er überhaupt Sinn macht oder nicht – denn was ist, wenn du eine klassische Lebensversicherung hast oder eine staatlich geförderte Zukunftsvorsorge?

Aber wie viele Leute kennst du die für’s Alter 75 € – 200 € monatlich sparen?

Vermutlich nicht so viele (außer sie sind alle Klienten von uns 😉 ). Der Grund dahinter ist schlicht und ergreifend Unwissenheit. Sobald jemand realisiert, wie viel Geld er verschenkt oder eben gewinnen kann, indem er rechtzeitig und richtig startet stellt sich meistens sofort die Frage: Welches Tool ist jetzt das Richtige und worauf muss ich dabei achten?

Kurz zusammengefasst

- Für ausreichend Geld im Alter reicht keine 25 € Polizze – du musst mehr sparen.

- Allerdings solltest du nicht 500 € rein langfristig sparen – auch wenn’s notwendig wäre.

- Ein Richtwert sind 8 – 12% deines Nettogehalts – je nach deiner persönlichen Situation.

- Mini-Verträge um die 25 € sind alleine aufgrund von Stückkosten nicht empfehlenswert.

Und das beantwortet die Frage wie viel du nach dem Studium zum Start für dein Alter sparen solltest.

Wenn du das nächste Mal eine Mikrowelle siehst, dann denk daran – sie wurde durch Zufall erfunden, bei deiner Vorsorge hat Zufall nichts verloren.

Deine nächsten Schritte

Nicht nur bei der Vorsorge hat Zufall nichts verloren. Wenn es um deine Finanzplanung geht, dann solltest du dich in keinem Bereich auf Zufall verlassen.

Hol dir unseren ultimativen Finanzplanungsguide für AkademikerInnen als PDF-Download (Klick mich!)

Damit du nichts übersehen kannst und die üblichen Fehler vermeidest.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst