Das Sparbuch - machst du den gleichen Fehler wie 95% deiner Kollegen?

PENG. Das Rennen ist eröffnet.

Der weltbeste Sprinter gegen den weltbesten Marathonläufer. Vorauszusagen wer dieses Rennen gewinnt ist unmöglich, ohne zu wissen welche Distanz sie laufen. Sind es 100m oder doch 42,195km?

Der Sprinter wird auf der kurzen Distanz jeden Marathonläufer pulverisieren. Beim Marathon schlagen ihn vermutlich gute Hobbyathleten mit Leichtigkeit. Sein Training, seine Wettkämpfe und sein gesamtes Betreuerteam ist auf Sprint ausgerichtet. Ein Kurzstreckenläufer ist einfach nicht für lange Distanzen geeignet.

Das Sparbuch ist ein Sprinter

Das bedeutet, dass ein Sparbuch mit 1 bis 3 Jahren Laufzeit ok ist. Dafür ist es gemacht. Dort parkst du dein Geld, wenn du es in “naher” Zukunft brauchst. Sobald du dein Geld länger nicht benötigst, solltest du es anders anlegen. Vielleicht willst du erst in 8 Jahren Haus bauen und hast bis dahin keine großen Ausgaben…

Der Grund warum du anders anlegen sollst heißt Inflation

In Österreich hatten wir von 2010 bis 2016 eine durchschnittliche Inflationsrate von ca. 1,9 %. Es waren Jahre mit 0,8 % und Jahre mit 3,6 % dabei (Quelle: WKO Österreich). Für 2017 wird 1,7 % prognostiziert. Historisch betrachtet liegen wir, seitdem wir den Euro haben, bei ca. 2% pro Jahr (Update 2022: Das waren noch Zeiten, oder? 😉 Für mehr zum Thema Inflation folge dem Link).

Um die 2% steigen im Durchschnitt also die Preise. Das heißt, real betrachtet wird unser “Guthaben” jedes Jahr um 2% weniger – wenn wir keine Verzinsung haben. Du kannst dir also jedes Jahr weniger um dein Geld kaufen.

Wie schaut’s jetzt mit der Verzinsung am Sparbuch aus?

Unter https://www.bankenrechner.at/sparen kannst du die aktuellen Sparbuchzinsen abrufen (egal in welchem Jahr du diesen Artikel liest). Wenn du dich 3 Jahre bindest, erhältst du aktuell (im Jahr 2017) beim besten Anbieter um die 1,25%. Die Zahlen werden für dich natürlich anders sein, je nachdem wann du das machst.

Von den 1,25 % zahlst du noch 25% Steuer. Bleiben also ca. 0,94% übrig. Das hätte in den Jahren 2015 und 2016 (jeweils 0,8 % bzw. 0,9 % Inflation) gerade noch gereicht um deine Kaufkraft zu erhalten. Am täglich fälligen Sparbuch erhalten wir beim Bestbieter aktuell (2017) 0,6%.

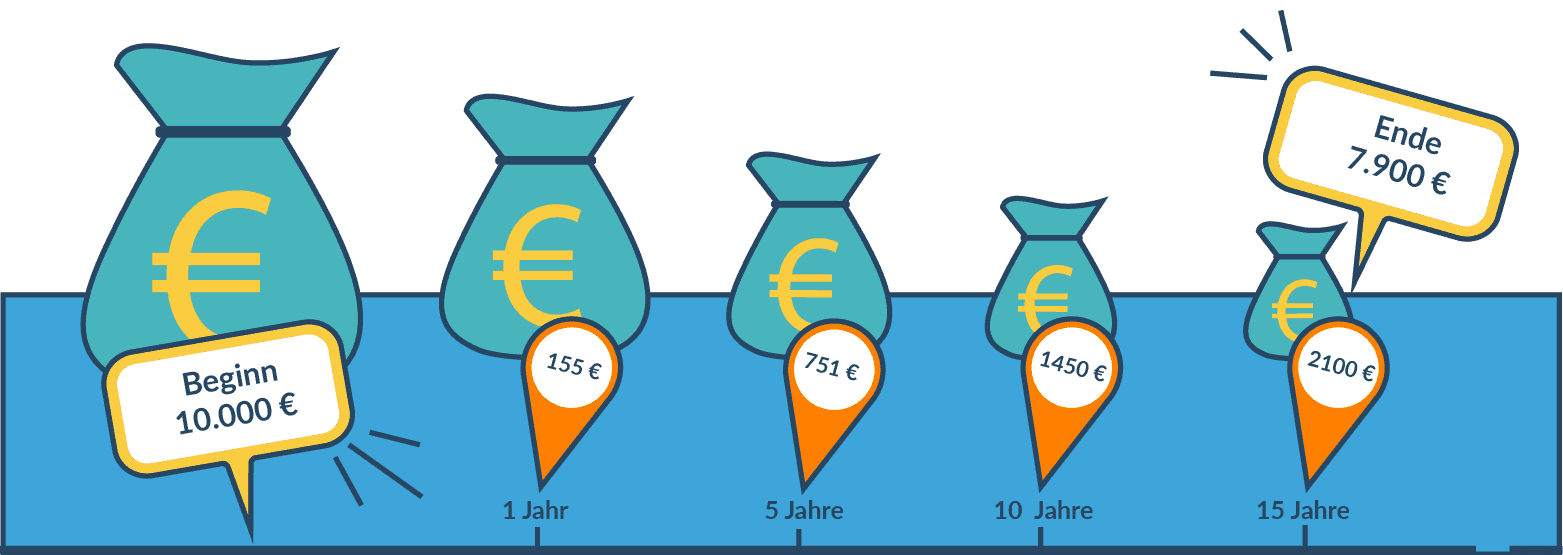

Wenn wir im Durchschnitt 2% Inflation annehmen sieht das Ergebnis so aus

D.h. unsere 10.000 € sind am Ende nur mehr 7900 € wert.

Kurz und plump gesagt: Über einen langen Zeitraum verlieren wir einen Haufen Geld

Deshalb verwendest du dein Sparbuch nur als Notgroschentopf oder als “Parkmöglichkeit” für dein Geld. Es ist im Grunde völlig egal, ob du 0,3% oder 0,1% bekommst. Außer wir reden von mehreren Millionen – wenn du allerdings mehrere Millionen hast, ist dir der Unterschied vermutlich auch egal 😉

Sparbuchhopping aufgrund von Zinsen ist Zeitverschwendung

Bei den täglich verzinsten Sparbüchern geht der Zinssatz aktuell von 0,6% maximal bis zu 0,010%. Das bedeutet, wenn wir 10.000 € aufs Sparbuch legen bekommst du zwischen 45 Euro oder weniger als 1 Euro (nach Steuern) an Zinsen.

Vor allem musst du das ständig machen, um den aktuell besten Zinssatz zu bekommen. Nachdem wir nicht länger als 1-3 Jahre anlegen solltest du dir ernsthaft überlegen, ob sich der Zeitaufwand eines Wechsels lohnt. Wenn du deine Arbeitszeit als Akademiker woanders investierst, hast du mehr davon.

Viel effektiver ist unserer Ansicht nach das Gehaltskonto auf ein Gratiskonto zu switchen, das kann dir bis zu 200 € im Jahr sparen, wenn du aktuell Gebühren zahlst. Da hast du nur einmal einen Aufwand und sparst dir dauerhaft die Kontogebühren.

Der Grund warum viele trotzdem noch immer mittel- und langfristig am Sparbuch sparen, ist die Angst Geld zu verlieren, wenn sie etwas anderes machen.

„Alles andere als das Sparbuch ist doch unsicher“

Vielleicht hast auch du diese Angst. Und das zurecht. Wenn du am Wertpapierdepot (egal ob Aktien, Investmentfonds, Anleihen, etc.) anlegst, dann hast du immer eine gewisse Unsicherheit. Je länger du Zeit hast, desto geringer wird die allerdings. Aktien oder Investmentfonds auf 2 Jahre sind ein Irrsinn. Da kannst du auch Roulette spielen.

Das Risiko hängt stark mit dem Zeitfaktor zusammen. Bei längeren Anlagehorizonten ist die Chance, dass du enttäuscht wirst viel geringer. Zu kurze Laufzeiten sind dagegen Gift für deine Geldbörse. Sieh dir unseren Artikel zum Thema „Sind Aktien risikoreich?“ an.

Und vergiss nicht, am Sparbuch hast du garantierte Zinsen. Aber du hast gleichzeitig auch die Garantie, dass du nach der Inflation kontinuierlich deine Kaufkraft verringerst. Hart ausgedrückt – du vernichtest laufend real Geld.

Machen wir eine kurze Zusammenfassung wann das Sparbuch gut und wann das Sparbuch schlecht ist

- Bei 1-3 Jahren Anlagehorizont solltest du dir keine Gedanken über alternative Anlageformen machen. Bleib beim Sparbuch oder normalen Bankkonto.

- Sobald du länger als 4 Jahre Zeit hast, solltest du unbedingt darüber nachdenken wie du dein Geld sinnvoller anlegen kannst.

- Ein Kontowechsel auf ein Gratiskonto ist immer zu empfehlen. Verschwende dein Geld nicht mit sinnlosen Gebühren.

- Sparbuchhopping, um im Kommastellenbereich mehr rauszuholen, ist Zeitverschwendung und solltest du unterlassen.

- Wenn du nur am Sparbuch anlegst, verlierst du nach 15 Jahren garantiert um die 2.100 € an realer Kaufkraft.

Wette nicht auf Usain Bolt, wenn er einen Marathon läuft. Du wirst garantiert dein Geld verlieren. Genau wie du real garantiert Geld verlierst, wenn du langfristig am Sparbuch anlegst.

Was sind deine nächsten Schritte?

Du willst wissen, auf wen DU setzen sollst, wenn’s um’s Sparen geht? Du willst wissen, worauf es allgemein ankommt, wenn es um Finanzen für dich als Jungakademiker geht? Hol dir unseren ultimativen Guide zur Finanzplanung für Akademiker als PDF…

Der ultimative Finanzplanungsguide

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst