Inflation: Was musst du wissen? Wie schützt du dich davor?

Fledermäuse verbringen ihr Leben schreiend

Sie schreien ihre Partner an. Sie schreien ihre Feinde an. Sie schreien ihre Beute an. Fledermäuse schreien die ganze Welt an. Sie machen das nicht, weil sie Choleriker sind, ihnen regelmäßig die Sicherungen durchbrennen und sie deshalb Wutanfälle erleiden. Nein. Indem Fledermäuse schreien und dem Echo lauschen, machen sie sich ein Bild von der Welt.

Sie können dadurch die Landschaft und die darin befindlichen Objekte erkennen. Bewegt sich etwas? Wie weit ist es entfernt? Wie groß ist es? All das und mehr erfassen Fledermäuse durch ihr Geschrei. Wenn du in einer Höhle voller Fledermäuse bist, dann muss das ziemlich laut sein, oder? Hunderte Fledermäuse schreien dich an. Doch Fledermäuse senden Töne im Bereich von 20.000 bis 140.000 Hz. Das liegt außerhalb unseres Hörbereichs.

Wir hören das Geschrei der Fledermäuse also nicht. Für uns sind sie leise.

Das Gleiche gilt für die Inflation.

Die Inflation ist schleichend. Sie ist leise. Wir bemerken sie oftmals nicht. Außer sie steigt stark an. Dann fühlt es sich an, wie wenn wir in einer Fledermaushöhle sind, ausgestattet mit einem speziellen Gerät, das Ultraschallgeräusche hörbar macht.

Wir widmen uns deshalb in diesem Artikel folgenden Themen:

- Was ist eigentlich Inflation?

- Warum ist es wichtig, dass du die Inflation immer beachtest?

- Was bedeutet Inflation für deine Investments und wie kannst du dich davor schützen?

Dann legen wir mal los 🙂

Was ist eigentlich Inflation?

Bevor wir Inflation definieren, sollte ich vielleicht kurz ansprechen, warum wir diesen Artikel im Frühjahr 2022 geschrieben haben. Wir führten gerade unseren FiP.S Jungakademikermonitor durch und dieser ergab, dass sich knapp 50 % der Uni- und FH-AbsolventInnen wegen der Inflation “sehr” oder “eher schon” um ihr Erspartes sorgen. Fast weitere 30 % sorgen sich “teilweise”.

In unserer täglichen Beratung ist es uns auch aufgefallen

Wenn wir mit unseren Klienten über die langfristige Geldanlage sprechen, dann machen wir auch immer eine Hochrechnung, die die Inflation berücksichtigt. Meist fragen wir, ob wir eher mit 2 %, 2,5 % oder 3 % Inflation rechnen sollen. Bis zu dem starken Anstieg 2021/2022 war die Inflation in Österreich (seitdem wir den Euro haben) bei durchschnittlich etwas unter 2 %. Vor dem starken Anstieg haben fast alle mit 2 oder 2,5 % geantwortet. Seit der höheren Inflation (Anfang 2022 liegen wir bei knapp 5 %) antworten sehr viele mit 3 %. Oder sie wollen sogar mit höheren Werten rechnen. Genau aus diesem Grund dachten wir uns, es wird Zeit für einen reinen Inflationsartikel.

Was ist jetzt eigentlich Inflation?

Sieht man sich die Definition im Duden an, dann findet man dort:

“anhaltende allgemeine Erhöhung des Preisniveaus und dadurch bedingter Rückgang der Kaufkraft einer Währung”

Diese Definition ist natürlich sehr allgemein. Die erste Frage, die man sich stellen muss, ist: Was ist exakt mit dem Preisniveau gemeint? Welche Produkte und Dienstleistungen werden hier berücksichtigt? Wie werden sie gewichtet?

In unserem Artikel Wie solltest du 10.000 oder 100.000 € anlegen? haben wir uns angesehen, wie sich der verwendete Warenkorb in Österreich zusammensetzt:

- 13 % für Nahrung und nicht alkoholische Getränke

- 4 % für Alkohol und Tabak

- 15 % für Wohnen, Wasser und Energie

- 13 % für Restaurants und Hotels

- 13 % für Verkehr (Auto, Fahrräder, etc.)

- 10 % für Freizeit und Kultur

- usw.

Was bedeutet das für uns?

Saifedean Ammous verweist in seinem Buch The Fiat Standard auf Michael Saylor und wie er Inflation erklärt (ich habe diesen Teil aus dem Englischen übersetzt):

“Die wichtigste Erkenntnis, die Saylor liefert, ist, dass Inflation nicht als einzelne Maßzahl gemessen werden kann, sondern besser als Vektor zu verstehen ist. Es gibt keine allgemeingültige Inflationsrate, die den Preisanstieg aller Waren und Dienstleistungen misst, da sich die Inflation auf verschiedene Güter unterschiedlich auswirkt. Wenn man sich die Inflation als einen Vektor vorstellt, bei dem jedes Gut seine eigene Preisinflationsrate hat, wird es viel einfacher, die Auswirkungen der Inflation auf den Einzelnen und seine Zukunftsvorsorge zu erkennen.”

Jeder von uns hat eine “persönliche” Inflationsrate, die sich basierend auf unseren Vorlieben und Lebensstil verändert. Steigende Energiepreise bzw. generell Rohstoffpreise wirken sich allerdings auf fast alles aus und lassen meist den gesamten Warenkorb teurer werden.

Sieht man sich den Erzeugerpreisindex und den Verbraucherpreisindex an, dann ist die Korrelation relativ hoch

Das war zu erwarten – wenn es mehr kostet Dinge herzustellen, dann werden auch die Preise, die wir dafür zahlen, steigen. Wenn in den Medien von Inflation gesprochen wird, dann geht es in 99,9 % der Fälle um den Verbraucherpreisindex (VPI). Der VPI ist die Preisänderung, die wir als Konsumenten für einen marktgerechten Korb von Gütern und Dienstleistungen zahlen (siehe die Aufteilung des Warenkorbs von vorhin). Wenn ich in diesem Artikel von Inflation spreche, beziehe ich mich ebenfalls auf den VPI. Wenn ich eine andere Inflationsrate meine, dann weise ich gesondert darauf hin.

Beim VPI tauchen aber zwangsläufig wieder die Fragen von vorhin auf

Was ist die richtige Zusammensetzung des Warenkorbs? Wie oft und in welchem Ausmaß müssen wir den Warenkorb anpassen? Müsste es eigentlich eine Inflationsmessung für einkommensstärkere Haushalte geben und eine eigene Zahl für einkommensschwächere Haushalte? Wenn ich nur ein Fünftel meines Einkommens für Wohnen ausgebe, anstatt zum Beispiel der Hälfte, dann wirken sich steigende Mieten und teurer werdender Strom für mich mehr oder weniger aus.

Ich habe darauf keine finale Antwort

Ich will damit nur zeigen, dass der spezifische Zahlenwert der Inflation kein perfekter Messwert für dich persönlich ist, sondern nur eine grobe Annäherung. Es kommt auch immer auf das Land an, indem du dich befindest. Der Warenkorb in den USA sieht anders aus als im europäischen Durchschnitt oder explizit in Österreich. Es gibt Stimmen, speziell in den USA, die sagen, dass die “echte” Inflationsrate weitaus höher ist, als die offiziellen Zahlen zeigen.

Ich habe dazu keine fundierte eigene Meinung. Die moderaten Analysten, denen ich vertraue, sind der Ansicht, dass, speziell in den USA, die “richtige” Inflationsrate höher ist als die offiziellen Zahlen zeigen. Ich denke, dass gilt zu einem gewissen Grad auch für Europa und Österreich.

Aber nochmals: Es ist schwierig bis unmöglich, von einer “richtigen” Inflationsrate zu sprechen. Es ist für deine persönlichen Entscheidungen bezüglich Anlage und Finanzen auch relativ irrelevant, ob die Inflationsrate jetzt 2,8 % oder 3,4 % ist.

Um Inflation noch besser zu verstehen, sollten wir noch abklären, warum die Preise steigen

Wir haben bereits vorhin angesprochen, dass die Rohstoff- und Energiepreise eine entscheidende Rolle spielen und der Verbraucherpreisindex stark mit dem Erzeugerpreisindex zusammenhängt. Was wir noch nicht erwähnt haben, aber ebenfalls eine entscheidende Rolle spielt, ist die Inflation der Geldmenge. Hier sollten wir vielleicht zu Beginn kurz erklären, was ich mit Geldmenge meine.

Was ist M0, M1, und M2?

Nein, das sind keine Ableger vom MI6 und James Bond hat damit auch nix zu tun.

Als M0 wird die Geldmenge bezeichnet die sich aus dem im Umlauf befindlichen Bargeld (Banknoten und Münzen) plus dem Zentralbankgeld, welches Geldinstitute bei der Zentralbank halten, zusammensetzt.

M1 inkludiert zusätzlich Sichteinlagen und Reiseschecks. M2 setzt sich aus M0 und M1 zusammen plus Termineinlagen und gewisse Geldmarktfondsanteile.

Die Definitionen der Geldmenge ist je nach Land und Zentralbank etwas unterschiedlich. Die Feinheiten sind für diesen Artikel irrelevant. M2 kann uns aber als Indikator für die zukünftige Inflation dienen. Spricht man von der Inflation der Geldmenge, wird meist der Anstieg von M2 gemeint. Dies passiert vor allem durch zwei Auslöser:

- Die Privatbanken vergeben mehr Kredite.

- Die Regierung bzw. Regierungen verursachen ein Haushaltsdefizit während die Zentralbanken große Teile der herausgegebenen Anleihen mit neuem Geld aufkaufen.

Diese Vorgänge sind oftmals ein Vorbote für die Steigerung der Verbraucherpreise. Die Geldmenge M2 korreliert eben relativ stark mit dem Verbraucherpreisindex. Steigt sie, dann steigen auch die Preise. Fällt sie, dann reduziert sich auch der VPI. Grundsätzlich muss das nicht immer so sein – denn technologischer Fortschritt kann den Preisanstieg stark dämpfen.

Dieser Artikel soll keine VWL Lehrstunde sein (dafür bin ich auch nicht der Richtige), aber ich hoffe ich habe mit den Ausführungen ein grobes Grundverständnis zum Thema Inflation geschaffen. Du fragst dich an diesem Punkt vermutlich aber noch:

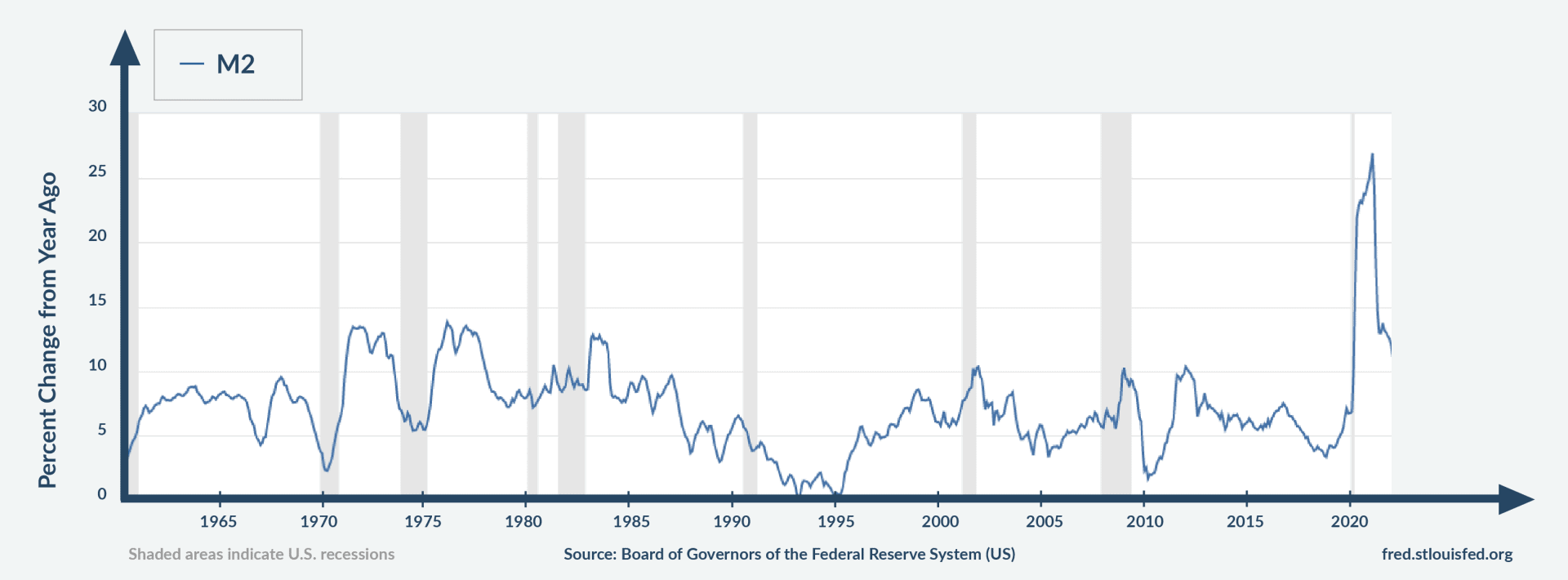

Und wie hat sich die Geldmenge M2 so entwickelt?

Hier liefert uns die FED gute Daten für die USA:

Das Chart zeigt die jährliche prozentuelle Veränderung der Geldmenge von 1959 bis Anfang 2022 in den USA. Das Chart der Geldmenge der europäischen Zentralbank schaut ähnlich aus (vor allem der rasante Anstieg zur Covid-Krise). Saifedean Ammous liefert in seinem Buch The Fiat Standard für die Zeit von 1965 bis 2020 folgende Werte:

The overwhelming majority of economic value exists in the major currencies; a weighted average inflation rate should reflect this, and when calculated, we can estimate that the average fiat user has suffered a 13.72 % inflation in their money supply per year.

Bevor wir uns wieder konkrete Zahlen für Österreich ansehen, habe ich noch ein Zitat von Milton Friedman für dich. Er bezeichnet Inflation als:

Taxation without legislation.

Warum ist es wichtig, dass du die Inflation beachtest?

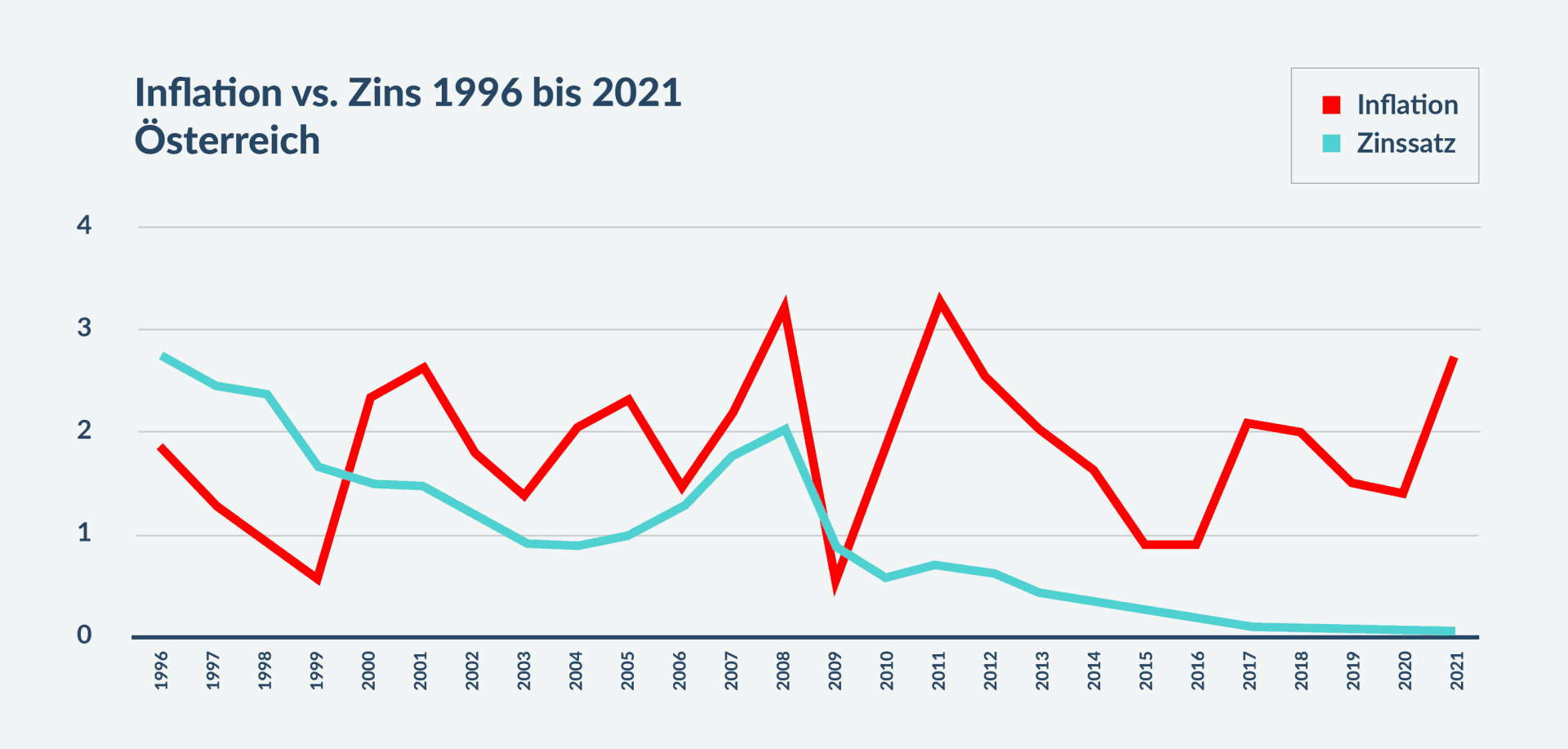

Wenn Inflation also eine Steuer ohne Gesetzesgrundlage ist, dann sollten wir wissen, wie wir uns davor schützen. Starten wir mit einem Chart…

Wenn du dieses Chart siehst, dann wird eines klar: Die Fledermäuse schreien dich immer an. Auch wenn du es nicht hörst. Inflation ist immer ein Thema. Seit Ende der Neunziger befinden wir uns praktisch durchgehend in einer Phase, in der täglich verzinste Spareinlagen durch die Inflation langsam, aber sicher aufgefressen werden.

Eine Situation wie 2022 macht es einem nur deutlicher, da der Gap zwischen Sparzins und Inflation immer größer wird

Über vernünftige Geldanlage solltest du allerdings immer nachdenken. Auch wenn die Inflation wieder sinkt. Denn eines zeigt das Chart oben ebenfalls – 0 Prozent oder weniger (d.h. ein fallendes Preisniveau) war in den letzten 25 Jahren nicht zu finden. D.h. das höhere Preisniveau, das aufgebaut wurde, blieb dauerhaft bestehen. Historisch betrachtet gab es natürlich auch deflationäre Phasen (zum Beispiel in den 1930er und 1940er Jahren oder Anfang 2000 in Japan) – irgendwann werden wir auch diese wieder erleben.

Wie hoch war die durchschnittliche Inflation seit 1959 in Österreich?

Im Durchschnitt lag die Inflation bei 3,2 % pro Jahr. Falls du dich fragst, warum ich 1959 als Startpunkt gewählt habe – ab 1959 findet man vernünftige Daten. Betrachtet man den Zeitraum seitdem wir in Österreich den Euro und nicht mehr den Schilling haben – also 2002 bis 2022 – dann liegen wir bei 2 % Inflation pro Jahr. Es gab aber auch Dekaden, in denen wir dramatisch höhere Inflationszahlen hatten. Von 1970 bis 1980 lagen wir bei ca. 6,1 % Inflation pro Jahr im Durchschnitt.

Aber waren damals nicht auch die Zinsen höher?

Ja, das waren sie. Doch die Realverzinsung (Nominalverzinsung MINUS Inflation) war fast die gesamten 70er Jahre hindurch ebenfalls negativ. 1974 lag die Inflation bei über 9 % was zu einem negativen Realzins von ca. 6 % geführt hat (Quelle: Österreichische Nationalbank). Eine negative Realverzinsung ist also kein neues Phänomen.

Wie die Grafik von oben zeigt, sind die Realzinsen die letzten 20 Jahre fast durchgehend negativ

Wie geht’s weiter? Das ist unmöglich zu sagen. Doch wenn ich raten muss, dann rechne ich damit, dass wir in den 2020er Jahren eher eine höhere Inflationsrate sehen werden. Wenn in den nächsten 10 Jahren die Inflation “nur” bei 3 % liegt, dann werden aus 10.000 € Kaufkraft ca. 7440 €. Bei 4 % 6.755 €. D.h. unser Geld ist knapp 25 % bzw. 33 % weniger wert. Die EZB schätzt, dass 2022 die Inflation bei über 5 % liegen wird.

Ich bekomme schön langsam Tinnitus vom Geschrei der Fledermäuse. Was kannst du jetzt machen?

Was bedeutet Inflation für deine Investments und wie kannst du dich davor schützen?

Grundsätzlich solltest du nicht in Panik verfallen. Die bisherigen Ausführungen sollen dich nicht dazu verleiten, deine gesamten Ersparnisse zu investieren. Ein Cashpolster macht immer Sinn – egal in welcher Situation (siehe dazu unseren Artikel: Das 3-Topf-System der Geldanlage Oder: Wann du wirklich über Geldanlage nachdenken solltest).

Außerdem solltest du bei Investments, Inflation & fast allem anderen auf der Welt langfristig denken

Vieles was du online zu lesen bekommst ist unter der Kategorie Finanzpornographie einzuordnen. Die Top 5 Aktien, mit denen du bestimmt nicht verlieren kannst. Der große Crash, der in 3 Monaten und 17 Tagen kommt oder Diese 3 Kryptowährungen sind der neue Bitcoin.

Vergiss das alles und hör auf es zu lesen und täglich zu verfolgen – das schadet dir mehr, als es dir hilft. Wir haben in Punkt 2 schon besprochen, dass wir Inflation immer beachten müssen – egal ob sie scheinbar niedrig oder hoch ist. Nassim Taleb schreibt in seinem Buch Antifragile folgendes:

The more frequently you look at data, the more noise you are disproportionally likely to get (rather than the valuable part, called the signal); hence the higher the noise-to-signal ratio. And there is a confusion which is not psychological at all, but inherent in the data itself.

Say you look at information on a yearly basis, for stock prices, or the fertilizer sales of your father-in-law’s factory, or inflation numbers in Vladivostok. Assume further that for what you are observing, at a yearly frequency, the ratio of signal to noise is about one to one (half noise, half signal)—this means that about half the changes are real improvements or degradations, the other half come from randomness.

This ratio is what you get from yearly observations. But if you look at the very same data on a daily basis, the composition would change to 95 percent noise, 5 percent signal. And if you observe data on an hourly basis, as people immersed in the news and market price variations do, the split becomes 99.5 percent noise to 0.5 percent signal…Now let’s add the psychological to this: we are not made to understand the point, so we overreact emotionally to noise. The best solution is to only look at very large changes in data or conditions, never at small ones.

Ich habe vorhin geschrieben, dass wir nicht in Panik verfallen sollten.

Sieht man sich jetzt allerdings die Datenpunkte seit der Finanzkrise 2009 und jetzt nochmals die Entwicklung seit 2020 an, dann macht man vermutlich keinen Fehler, wenn man das Thema Inflation besonders ernst nimmt. Doch nicht erst seitdem in den Medien aktiv darüber berichtet wird. Und nicht mit Panik, sondern rational und durchdacht.

Welche Investments schützen uns jetzt vor Inflation?

Wir haben diese Frage auch in unserem FiP.S JAM 2022 gestellt. ACHTUNG: Das war die Meinung der Jungakademiker. Wir sehen uns gleich an, ob die der Realität entspricht.

- Ca. 2/3 der Jungakademiker sind der Meinung, dass die eigene Immobilie zum selbst wohnen der beste Schutz vor Inflation ist.

- Gold & Edelmetalle werden ebenfalls von ca. 60 % als sehr gut oder eher gut geschützt angesehen.

- 40 % denken, dass sie mit Immobilieninvestments gut aufgestellt sind.

- Etwas unter 40 % denken an Fonds & ETFs.

- Erschreckenderweise nennen auch mehr als ein Fünftel der Jungakademiker Bank- und Sparkonten als sehr oder eher guten Inflationsschutz.

Was stimmt wirklich?

Sehen wir uns an, wie einzelne Anlageklassen bei hoher Inflation performen:

- Anleihen & Cash

Anleihen & Cash sind die großen Verlierer. Inflation ist Gift für Anleihen. Unter Cash verstehe ich Bargeld und alle üblichen Bank- und Sparkonten. Sieht man sich das reale Ergebnis nach Inflation an, dann machen Anleihen und Cash in Zeiten hoher Inflation gar keinen Spaß. Generell muss man sagen, dass wir praktisch einen 40 Jahre langen Anleihen-Bullen-Markt hinter uns haben. Dieser ist meiner Ansicht nach vorbei (schon seit ein paar Jahren). Hier gibt es aktuell und in absehbarer Zeit nicht mehr viel zu holen.

Dies bedeutet nicht, wie bereits vorhin erwähnt, dass du keinen Cash-Polster haben solltest. Einen gewissen Liquiditätstopf würde ich immer halten. Und in unsicheren Zeiten hinsichtlich der weiteren Marktentwicklung, kann es auch nicht schaden, dass man “Pulver” auf der Seite hat um bei einem größeren Crash “einzukaufen”. Doch den Großteil deines Vermögens in Zeiten hoher Inflation in Anleihen oder Cash zu halten ist nicht empfehlenswert. Michael Saylor vergleicht dies gerne mit einem schmelzenden Eiswürfel. Der Eiswürfel ist in dem Fall dein Erspartes und somit deine Kaufkraft.

- Aktien

Ich verstehe unter Aktien natürlich auch Aktienfonds (egal ob aktiv gemanagt oder als ETF/Indexfonds). Bei Aktien ist die Antwort gar nicht so einfach: Denn es kommt stark auf die Bewertung der Aktien zum Kaufzeitpunkt an. Aktien können sich basierend auf der Einstiegsbewertung hervorragend oder suboptimal entwickeln. Es kommt auch auf den jeweiligen Sektor an. In den meisten Fällen ist die Wahrscheinlichkeit aber relativ hoch, dass sie in Zeiten hoher Inflation besser performen als Anleihen.

Vor allem muss man sich bei Aktien (wie bei jeder Anlage) die Frage der Anlagedauer stellen. Je länger du anlegst, desto besser wirst du im Durchschnitt mit Aktien performen. Je länger du anlegst desto eher wirst du auch die Schwankung aushalten. Auf lange Sicht (mehr als 20 Jahre) entwickeln sich Aktien aber generell meist besser als andere Anlageklassen. Aktien sollten deshalb unbedingt einen größeren Teil deines Gesamtvermögens ausmachen (wenn du lange genug Zeit hast).

- Rohstoffe & Edelmetalle

In Zeiten steigender Preise sollten sich Rohstoffe & Edelmetalle sehr gut entwickeln. Sieht man sich historische Daten an, dann bestätigt sich diese Annahme. Es ist nicht so einfach zu sagen, dass hohe Inflation immer mit stark steigenden Rohstoffpreisen zusammenhängt, aber generell sollten Rohstoffe und Edelmetalle gut vor Inflation schützen.

Gerade bei Rohstoffen (Öl, Nickel & Co) ist dies aber selten als Langfriststrategie anzuraten. Tendenziell sinken Rohstoffpreise über sehr lange Anlagehorizonte. D.h. eine langfristige Anlage über Jahrzehnte ist meist miserabel. Als kurzfristiger “Inflationshedge” funktionieren Rohstoffe häufig sehr gut.

Gerade in der speziellen Marktlage im Jahr 2022 (ich schreibe dies, während der Ukraine / Russland Konflikt im vollen Gange ist) halten wir auch Gold als Beimischung für sehr sinnvoll. Aufgrund der veränderten geopolitischen Umstände, der voraussichtlich höheren Inflation und dem weiterhin niedrigen Zinsumfeld, sollte Gold Potenzial nach oben haben. Oder sagen wir es anders: Wenn Gold in den nächsten 10 Jahren (Ausgangspunkt Q1/Q2 2022) nicht deutlich steigt, dann muss man sich die Frage stellen, wann es jemals steigt 😉

- Immobilien

Sieht man sich die 70er Jahre in den USA an, dann hätte man mit einem Hauskauf kurz vor der höheren Inflationsphase real keine Steigerung erzielt. Es kommt auch darauf an, wie man seine Immobilie bezahlt – hat man einen Fixzinskredit, dann profitiert man von höherer Inflation, da die Rückzahlungsrate inflationsbereinigt immer weniger Kaufkraft kostet. Hat man sein Haus bereits abbezahlt, dann hätte man vom Hausbesitz marginal bis gar nicht profitiert.

Sieht man sich die Hauspreise und Wohnungspreise in Wien von 1992 bis 2005 an – da hatten wir im Durschnitt 2,14 % Inflation – dann wird man überrascht sein. Denn die Preise für Eigentumswohnungen und Häuser in Wien sind in dieser Zeit leicht gefallen. Ich habe diesen Zeitraum rausgepickt, um zu zeigen, dass Immopreise nicht immer steigen müssen. Seit 2005 sieht es natürlich anders aus. Hier hat sich der Preis für neue Eigentumswohnungen außerhalb Wiens um ca. 67 % gesteigert. Für gebrauchte zahlt man 2021 ca. 2,5x so viel wie noch 2005. In Wien sogar 3x so viel. Einfamilienhäuser kosten seit 2005 ca. das Doppelte.

Es kommt also vor allem auch auf die Lage und das Objekt an sich an. Von 2005 bis 2022 hätte man die Inflation aber deutlich geschlagen (und ja, ich rechne hier die Mieten noch gar nicht rein). Inzwischen ist es aber unheimlich schwierig vernünftige Objekte zu finden, die preislich spannend sind und die auch eine gute Mietrendite abwerfen.

Und was ist, wenn man Immobilien nicht als Investment sieht, sondern eben selbst darin wohnt?

Haus- oder Wohnungseigentum für den Eigenbedarf ist meiner Meinung nach mehr eine Lifestyle-Entscheidung als ein reiner Inflationshedge. Wenn man dies aber möchte, dann ist ein Fixzinskredit empfehlenswert. Es ist schwer vorherzusagen wie Zentralbanken aktuell auf eine dauerhaft erhöhte Inflation reagieren (mehr dazu später).

- Bitcoin

Zu Bitcoin gibt es keine historischen Daten bezüglich Performance in Hochinflationsphasen. Denn solange gibt es Bitcoin noch nicht. Wenn man über Bitcoin und seine Eigenschaften nachdenkt, dann könnte Bitcoin spannend sein, denn die Geldmenge wird bei Bitcoin definitiv nicht erhöht. Den optimalen Einstiegszeitpunkt gibt es nicht. Bitcoin könnte bei einem gröberen Zusammenbruch der Aktienmärkte vorübergehend dramatisch an Wert verlieren. Du kannst auch dein gesamtes Kapital verlieren, weil der Kurs auf 0 € fällt oder du technisch etwas falsch machst. Du musst selbst entscheiden, ob du einen Teil deines Vermögens in Bitcoin anlegen willst. Wenn du es machst, würde ich – wie in unserem BTC Guide erklärt – eher zu einem laufenden Einstieg (oder zu Beginn mehr zu kaufen und dann laufend zuzukaufen) raten. Als klassische Inflations-Absicherung (gibt es die überhaupt?) kann man Bitcoin aber nicht bezeichnen, wenn dann wäre Bitcoin die Lösung für Inflation 😉

ACHTUNG: Dies stellt aber keine Empfehlung zum Kauf dar. Es handelt sich hier NICHT um eine Anlageberatung oder Anlagevermittlung. Mache dir selbst ein Bild und triff dann eine Entscheidung.

Auch in Zeiten hoher Inflation darf man zwei Dinge nicht vergessen

- Du solltest lange genug Zeit haben, um dein Geld vernünftig anzulegen.

Die Positionierung deiner Anlagen auf 1 Jahr sind nicht so wichtig wie über 10 Jahre und länger. Hier sind wir wieder beim “noise-to-signal-ratio”. Die Ergebnisse auf 1 Jahr sind sehr viel noise. Auf 10 Jahre und länger muss es passen.

- Nicht nur die Inflation spielt eine Rolle.

Gerade in der Situation, in der wir uns in Q1 2022 befinden, ist eine Vorhersage noch schwieriger. Was wird passieren? Drucken die Zentralbanken aufgrund einer bevorstehenden Rezession noch mehr Geld – und das, obwohl die Inflation so hohe Zahlen wie in den letzten 30 Jahren nicht erreicht hat? Was passiert dann?

Erhöhen die Zentralbanken die Zinsen deutlich und das, obwohl es die Schuldenstände der einzelnen Länder eigentlich nicht zulassen? Was passiert dann?

Die hohe Inflation kann sich bei einer Rezession oder sogar Depression auch schnell in einen deflationären Schock verwandeln.

Die geopolitische und makroökonomische Situation ist aktuell so angespannt wie schon lange nicht mehr. Gerade deshalb ist es wichtig lange Zeit zu haben. Wenn man lange genug rauszoomt, dann sind Verwerfungen an den Märkten (a) auch eine Chance und (b) nie so schmerzhaft wie im Moment, in den man reinzoomt. Aktuell macht aufgrund der Situation auch ein etwas größerer Cash-Polster Sinn, um Kapital für einen potenzielle Einbruch an den Finanzmärkten zu haben (egal ob für Aktienfonds oder Bitcoin zum Beispiel).

Die beste Anlage kennt man immer erst im Nachhinein

Geld anlegen ist auch ein Spiel der Wahrscheinlichkeiten. Niemand kann die Zukunft voraussagen. Für jede Situation und jede Phase gibt es rückblickend die beste Positionierung und die beste Anlage. Doch es ist unmöglich im Vorhinein immer genau richtig zu liegen – der Versuch ist zum Scheitern verurteilt. Bei einer vernünftigen Gesamtstrategie, einer vernünftigen Diversifikation und genug Zeit ist die Erfolgs-Wahrscheinlichkeit allerdings sehr hoch.

Es schreien übrigens nicht alle Fledermausarten. Manche flüstern auch nur.

Mit der richtigen Positionierung deiner Geldanlagen, genug Zeit & dem passenden Knowhow kann man den Schrei der Inflation ebenfalls in ein Flüstern verwandeln und sein Vermögen sichern und vermehren. Vor allem braucht man sich nicht mehr jeden Tag den Kopf darüber zu zerbrechen.

Deine nächsten Schritte

1. Wenn du wissen willst, welche drei Finanzplanungsfehler du nicht machen solltest, worauf es bei Versicherungen wirklich ankommt und wie du zu Boni für Uni- und FH-Absolventen in allen Finanz-Bereichen kommst, dann solltest du dir unseren ultimativen Finanzplanungsguide downloaden.

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

2. Wenn du sofort damit beginnen willst, deine Anlage besser zu machen, egal ob mittel- oder langfristig, dann sprich mit uns. Österreichweit per Video. Kostenfrei & unverbindlich. Mit Spezialdeals für Uni- und FH-Absolventen. Für mehr Infos klicke den Button.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst