Finanzielle Freiheit - Wie viel Geld brauchst du eigentlich um nicht mehr arbeiten zu müssen?

Die 4 %-Regel, finanzielle Freiheit und warum Fakten besser als Träume sind…

Im 2. Weltkrieg wunderte sich die ganze Welt nicht OB sondern WANN Großbritannien in Friedensverhandlungen mit Nazi-Deutschland geht. Doch Winston Churchill hielt an seinem Standpunkt fest, dass er niemals mit Deutschland verhandeln wird und dass er die Nazis bekämpfen und besiegen wird.

Trotz dieser Vision war Churchill bewusst, dass er vor den echten Fakten nicht die Augen verschließen darf. Er fürchtete, dass aufgrund seiner charismatischen Persönlichkeit schlimme Nachrichten von ihm ferngehalten werden könnten. Deshalb richtete er am Anfang des Krieges eine Abteilung ein, die als primäre Aufgabe hatte, einen vollständigen Bericht inkl. der brutalen Realität und Fakten, direkt an ihn zu liefern. Churchill wollte in keiner Traumwelt leben. “Facts are better than dreams” ist ein berühmtes Zitat von ihm.

Fakten sind besser als Träume…

… könnte ebenfalls nicht besser auf das Thema in Pension gehen bzw. vorzeitig in Pension gehen zutreffen. Das was Churchill mit seiner “brutale Realität”-Abteilung gemacht hat, soll dieser Blogartikel für dich sein, wenn’s um deine Pension bzw. um deinen vorzeitigen Ruhestand geht.

Also starten wir mit der ersten großen Frage…

Wie viel Geld brauchst du um in Pension zu gehen?

Es gibt hier verschiedene Ansätze und Überlegungen.

- Erste Option: Haben wir ein fixes Alter im Kopf mit dem wir in Pension gehen wollen? Sowas wie: “Ich muss mit 55 genug Kohle haben um vorzeitig in Pension gehen zu können. Wie viel muss ich dafür jetzt ansparen?” Wir haben diesen Blickwinkel bereits im Artikel “Wie viel muss ich für’s Alter sparen?” beleuchtet. Ein anderer Blickwinkel auf das Thema wäre…

- Zweite Option: „Wie viel Kohle brauche ich, um vorzeitig in Pension gehen zu können? Und zwar egal zu welchem Zeitpunkt.“ Das ist etwas, das speziell auf Blogs in den USA extrem stark kursiert. Sehen wir uns diese Option etwas genauer an…

Die 4 %-Regel und was das für deine finanzielle Freiheit bedeutet

Was zum Henker ist die 4 %-Regel?

Du multiplizierst deine jährlich Ausgaben mit 25, dann erhältst du den Betrag den du benötigst um nicht mehr arbeiten zu müssen.

Nehmen wir an deine gesamten jährlichen Ausgaben betragen zum Beispiel 40.000 €. Multiplizierst du diese mit 25 ergibt das jenen Betrag, den du benötigst um “nicht mehr arbeiten zu müssen” (40.000 € x 25 = 1.000.000 €).

Das bedeutet:

Wenn du 1.000.000 € auf einem Wertpapierdepot hast, dann entnimmst du im ersten Jahr 4 %. Also 40.000 €. Ab dem zweiten Jahr erhöhst du deine jährlichen Entnahmen um die Inflationsrate (bei 3 % zB. 41.200 € im nächsten Jahr). Und das kannst du jedes Jahr machen, denn…

Diverse Studien aus den 90iger Jahren haben gezeigt, dass sich 4 % jährliche Entnahme für immer ausgeht. Daher auch der Name “4 %-Regel”. Dein Investment (also deine Million) darf dabei natürlich nicht am Sparbuch liegen sondern muss “im Markt” investiert sein. Ansonsten kannst du die Entnahmerate nicht halten.

Aber die 4 %-Regel hat ein Problem

Sie verändert sich ständig

Ein großer Faktor ist, wie viel Rendite du am Markt erzielen kannst. Führende Pensions-Experten sehen die 4 %-Regel inzwischen eher als 2 %-Regel – speziell wenn du noch sehr lange lebst (d.h. wenn du sehr früh vorhast nicht mehr zu arbeiten). Das bedeutet, wenn du zum Leben 40.000 € im Jahr brauchst (wie beim Beispiel oben), dann benötigst du eigentlich 2.000.000 € und nicht mehr 1.000.000. Wir könnten hier weiter debattieren und analysieren wieso eher 4 % oder doch eher 2 % richtig sind…

Die meisten Analysen basieren außerdem auf die USA – dort haben wir eine andere steuerliche Situation als in Europa.

Aber ich persönlich folge der 4 %-Regel sowieso nicht für die “Pensionsplanung”

Der Hauptgrund dafür ist, dass ich nicht vorhabe gar nicht mehr zu arbeiten. Das heißt der Ansatz an sich ist für mich nicht so spannend, da es nicht mein Ziel ist mit 38 nicht mehr zu arbeiten. Mein Ziel ist, ein (Arbeits-)Leben für mich selbst zu schaffen von dem ich nicht “pensioniert” werden will. 😉

Dennoch macht es Sinn das Konzept der 4 %-Regel zu kennen, wenn’s um finanzielle Freiheit geht

Denn die 4 %-Regel ist für mich mehr ein Indikator für finanzielle Freiheit. Und das ist etwas, über das es sich lohnt nachzudenken. Egal ob du dafür die 4 %-Regel oder irgendwas anderes verwendest. Vergiß im ersten Moment auch mal die ganzen mathematischen Berechnungen. Die wirklich schwierigen Fragen sind:

Was du dir als Erstes unbedingt überlegen solltest, ist ob du vorzeitig in Pension gehen willst oder nicht. Willst du dann gar nicht mehr arbeiten – keinen einzigen Tag mehr in deinem Leben? Oder willst du sowieso immer was machen?

Kannst du mit etwas Unsicherheit leben, oder muss es zu 100 % sicher sein, dass du niemals zu wenig Geld zur Verfügung hast? Willst du die teuersten Autos und im Luxus-Viertel der Stadt wohnen oder brauchst du das auf gar keinen Fall?

Diese Fragen sind der Anfang, um ein Gefühl dafür zu bekommen was notwendig ist. Die mathematischen Berechnungen sind dann relativ easy.

Deine nächsten Schritte

Die Basis um finanzielle Freiheit zu erlangen, bildet ein vernünftiger Finanzplan. Inklusive allem was du über Versicherungen, Vorsorge, Geldanlage & Co wissen musst.

Zum Start kannst du dir unseren ultimativen Finanzplanungsguide für Uni- und FH-AbsolventInnen holen.

Der ultimative Finanzplanungsguide für AkademikerInnen zum Download

Aber was bedeutet finanzielle Freiheit eigentlich?

Vorweg: Geld ist wichtig.

Ja, selbst wenn du zu denen gehörst die der Meinung sind: “Geld ist mir nicht wichtig…”

Ich bin der Meinung das ist Bullshit, denn ich definiere Geld nicht als eine Zahl auf einem Konto.

Geld kann all das sein…

- Mehr Freizeit, da man nicht arbeiten muss (auch wenn man seine Arbeit gerne macht)

- Die Top-Ausbildung deiner Kinder

- Ein Essen in deinem Lieblingsrestaurant oder Haubenlokal

- Tickets für deine Lieblingsband

- Eine Weltreise

- Spenden für das lokale Tierheim oder andere Spenden für deine bevorzugte Wohltätigkeitsorganisation

- Das Leben eines Kindes in einem dritte Welt Land retten

- Doch früher in Pension gehen oder Teilzeit arbeiten

… und noch viel mehr.

Ok… aber wirklich alles kann Geld nicht sein

Du kannst dir natürlich keine wahre Liebe oder Freundschaft darum kaufen. Aber deshalb das Thema Geld zu vernachlässigen ist keine wirklich sinnvolle Option.

Wenn du entscheidest, dass dir “Geld” egal ist und du dich deshalb nicht darum kümmerst, dann bedeutet das, dass dir einige der wichtigsten Dinge auf der Welt egal sind. Ja, Geld ist wirklich nicht alles. Aber es kann so ziemlich alles verbessern oder ermöglichen.

Und genau aus dem Grund finde ich die 4 % (oder 2 % 😉 ) – Regel einen spannenden Ansatz

Nicht um vorzeitig in Pension zu gehen. Sondern um zu wissen wie viel eigentlich notwendig wäre, um tatsächlich jederzeit das zu tun was DU willst. Wenn du finanzielle Freiheit erreichst, dann entscheidest DU was du machen willst. Nicht dein Boss, dein Job oder irgendjemand anderer.

Dein gesamtes Leben verändert sich, wenn du “finanzielle” Freiheit erreichst

Egal ob du deinen Job liebst und bis 70 arbeiten willst. Oder ob du vorzeitig in Pension gehen willst. In dem Moment in dem du finanzielle Freiheit erlangst, verändert sich dein Leben.

Die Wirtschaftslage verändert sich und du verlierst deinen Job? Egal.

Du willst dich umorientieren und etwas anderes machen? Nichts hält dich davon ab.

Vor allem bestimmst du selbst über deine Zeit und wie du sie verbringst

Das ist vermutlich das beste an finanzieller Freiheit. Denn Zeit kannst du eigentlich nicht kaufen. Du kannst sie nicht “speichern”. Durch finanzielle Freiheit bekommst du aber deine Zeit “zurück”.

Aber die Million (oder noch mehr) von oben scheint sehr schwer erreichbar, oder?

Na ja, zu allererst solltest du dir mal überlegen wie viel Ausgaben du tatsächlich pro Jahr hast. 30.000 €? Mehr, weniger? Je mehr oder desto weniger Ausgaben du hast, desto höher oder niedriger wird natürlich dein persönliches “Ziel”.

Nehmen wir mal 18.000 € Ausgaben (das sind 1.500 € im Monat) und somit 450.000 € als Ziel.

Du kannst dich mit diesem Rechner annäheren wie viel du Sparen musst. Tipp einfach verschiedene Zahlen und Zeiträume ein. Auf lange Sicht ist ein Ergebnis zwischen 4-6 % p.a. übrigens nicht unrealistisch.

Du beginnst mit Jahren und legst jeden Monat zur Seite bis du bist.

Dein ersparter Betrag mit Jahren ist bei…

| 2% Verzinsung: | ||

| 4% Verzinsung: | ||

| 6% Verzinsung: |

Das sind die besprochenen Fakten vom Anfang des Artikels. Es ist besser in der Realität zu leben, als in einer Traumwelt.

Aber eines solltest du dabei nicht vergessen

Die Zahlen bedeuten, dass du nie wieder irgendein Einkommen generieren musst. Für mich persönlich ist das wie bereits erwähnt kein Ziel.

Somit ist die notwendige Zahl automatisch kleiner.

In dem Zusammenhang habe ich übrigens noch einen coolen “Rechentrick” für dich

Wir haben oben ja eine monatliche Sparrate betrachtet. Was aber, wenn du bereits Vermögen hast, dass du für dein Ziel verwenden willst?

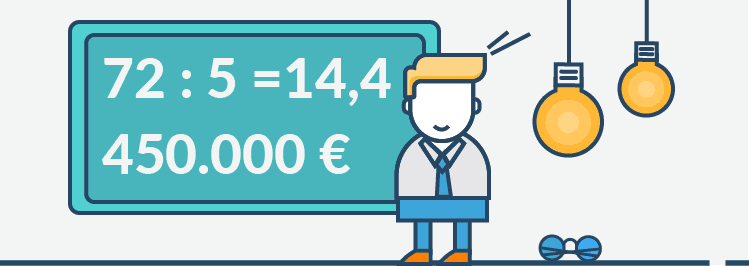

Sagen wir du hast 200.000 € von einer unbekannten Tante geerbt – hört sich wie ein SPAM Mail an, oder? 😉 Jetzt fragst du dich wie lange du brauchst, um das Ganze zu verdoppeln und fast an den 450.000 € zu kratzen.

Du nimmst dazu einfach 72 und teilst es durch deine jährliche angenommene Rendite

Das heißt, wenn du mit 5 % pro Jahr rechnest, dann teilst du einfach 72 durch 5…

Das heißt in dem Fall in etwas über 14 Jahren hättest du dein Investment verdoppelt. Das Spiel geht dann natürlich weiter: In weiteren 14 Jahren verdoppeln sich dann die 400.000 € wieder. Du hättest in ca. 28 Jahren also 800.000 € (bei durchschnittlich 5 % Verzinsung pro Jahr).

Um herauszufinden wie du dein Geld anlegen solltest, sieh dir unseren Artikel zum 3-Topf-System der Geldanlage an.

Der Weg zur individuellen finanziellen Freiheit kann vielseitig sein

Niemand zwingt dich, die 4 %-Regel anzuwenden und dann tatsächlich gar nichts mehr zu arbeiten. Ich habe bereits oben erwähnt, dass ich persönlich nicht vorhabe vorzeitig in Pension zu gehen.

Vielleicht machst du’s wie ich.

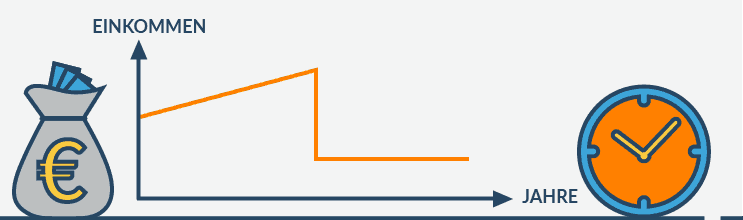

Oder vielleicht investierst du jetzt extrem viel Zeit in deinen Job als Angestellter um schnell in hohe Gehaltsregionen zu kommen

Dein Ziel ist es so viel wie möglich zu sparen, um dann in absehbarer Zeit deine Arbeitsstunden zu reduzieren. Grafisch würde das Ganze grob so aussehen:

Hier schaffst du dir einfach eine große Rücklage, um im Anschluss nicht mehr so viel zu arbeiten. Vielleicht arbeitest du sogar nur Teilzeit. Deine Rücklagen werden trotzdem weiter wachsen. Denn du wirst praktisch nichts entnehmen müssen, nachdem du weiterhin Geld verdienst (auch wenn es deutlich weniger ist als vorher).

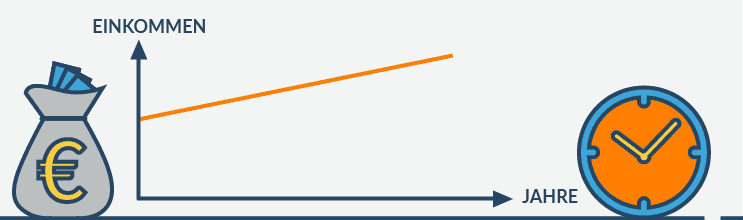

Vielleicht wählst du aber auch den ganz “klassischen” Weg

Du arbeitest in einem “normalen” Job, mit normalen Stunden. Dein Ziel ist nicht, dass du vorzeitig Stunden reduzierst oder frühzeitig in Pension gehst. Du willst später natürlich genug Geld haben, aber dich jetzt nicht stressen.

Mit einer hohen Sparrate kannst du trotzdem vorzeitig finanzielle Freiheit erlangen. Der Weg schaut vermutlich so aus:

Oder vielleicht machst du etwas ganz anderes

Du arbeitest einige Jahre Vollzeit, um dann entweder deine Stunden stark zu reduzieren oder überhaupt einige Monate nicht zu arbeiten. Das ist zwar nicht in jeder Branche möglich, aber auch nicht undenkbar.

Es gibt keine optimale oder richtige Lösung. Nur das was für dich individuell das Richtige ist.

Eine Sache noch zur 4 %-Regel…

So kannst du die 4%-Regel als positive psychologische Barriere verwenden

Du stehst vor folgender Kaufentscheidung…

Super teures Extra bei einem Auto? Stell dir die Frage:

- Brauch ich das wirklich? Was wenn ich das eher in den Topf “Finanzielle Freiheit” schmeiße? Was ist mir lieber – irgendwann nicht mehr über Geld nachdenken zu müssen oder dieses Extra?

Das heißt übrigens nicht, dass du über einen 5 €-Einkauf nachdenken solltest. Falls du schon mehr von uns gelesen hast, dann weißt du, dass wir das als absolute Zeitverschwendung sehen.

Für mich persönlich ist die 4 %-Regel einfach dazu da, um einen groben Wert im Kopf zu haben, der mich über meinen Status bezüglich “finanzieller Freiheit” informiert.

Einfach nur diese Zahl zu kennen und das Konzept im Kopf zu haben, kann eben als positive psychologische Barriere für Impulskäufe oder “sinnlose” Käufe dienen.

Egal wie du finanzielle Freiheit erreichen willst, ob und wie du vorzeitig in Pension gehen willst oder was du von der 4 %-Regel hältst…

FAKTEN SIND BESSER ALS TRÄUME.

Und genau das soll dieser Artikel unter anderem für dich sein. Außerdem soll es ein kleiner Stups sein, der dich dazu animiert, über finanzielle Freiheit bzw. generell deine Finanzen nachzudenken…

FAQs – Häufig gestellte Fragen:

Was versteht man unter finanzieller Freiheit?

Es gibt keine offizielle Definition. Finanziell frei zu sein bedeutet für manche nicht mehr arbeiten zu müssen und trotzdem schön leben zu können. Für manche bedeutet es sich über kleine Ausgaben keine Gedanken mehr machen zu müssen. Für manche bedeutet es jederzeit das machen zu können, was sie möchten. Sie können also jederzeit selbst bestimmen, wie sie ihre Zeit verbringen.

Wie kann ich berechnen, wie viel Geld ich für finanzielle Freiheit benötige?

Die 4%-Regel liefert hier eine grobe Indikation. Du musst zuerst wissen, wie hoch deine jährliche Ausgaben sind. Diese multiplizierst du mit 25. Das ist der Betrag den du benötigst, um nicht mehr arbeiten zu müssen.

Was ist die 4%-Regel und wie zuverlässig ist sie heute noch?

Bei einer vernünftigen Veranlagung haben diverse Studien in den 90er Jahren gezeigt, dass sich 4% Entnahme pro Jahr für immer ausgehen. Wenn du also 1.000.000 € auf einem Depot hast, dann entnimmst du im ersten Jahr 4% und erhöhst die Entnahme jedes Jahr um die Inflation. Inzwischen ist die 4 %-Regel aber eher zur 2 %-Regel geworden, um wirklich sicher zu sein. Du wirst also eher 2.000.000 € brauchen, um bei 40.000 € Jahresausgaben wirklich finanziell frei zu sein. Wir würden die 4 %-Regel generell nur als groben Indikator verwenden.

Welche Rolle spielen Inflation und Steuern bei der Planung meiner finanziellen Freiheit?

Die meisten Studien basieren auf einer amerikanischen Datenbasis. Hier ist die Steuersituation anders. Tendenziell brauchst du als Österreicher also noch etwas mehr, da bei uns die Steuersituation anders ist. Du kannst aber auch in Österreich steuerschonend Geld veranlagen (Stichwort: Fondsgebundene Lebensversicherung). Die Inflation sollte in diesem Zuge durch vernünftige Veranlagung ausgemerzt werden.

Muss ich wirklich komplett aufhören zu arbeiten, wenn ich finanziell frei bin?

Nein, natürlich nicht. Finanzielle Freiheit bedeutet für viele nur, dass sie nicht mehr arbeiten müssten. Vielleicht willst du Stunden reduzieren oder ein Sabbatical machen. Vielleicht willst du aber auch ganz normal weiterarbeiten mit dem Wissen, dass du es nicht müsstest.

Deine nächsten Schritte

Wenn du wissen willst, worauf’s für dich als Uni- und FH-AbsolventIn wirklich bei Finanzen, Versicherungen, Geldanlage & Co ankommt, dann solltest du Folgendes machen.

Entweder du holst dir unseren ultimativen Finanzplanungsguide für AkademikerInnen – kostenlos als Download – und sprichst im Anschluss mit uns.

Klicke hier um dir den ultimativen FiP-Guide downzuloaden.

Oder du sprichst sofort mit uns und startest mit deiner Finanzplanung.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst