Finanzwissen einfach erklärt: BIP, Staatsanleihen, Schuldenspirale & Co!

Nachdem er triumphierend “Je tiens mon affaire!” bekanntgab, brach er zusammen

Wir schreiben das Jahr 1822 und die Rede ist von Jean-François Champollion, einem 31 Jahre alten Franzosen, der sein Leben dem Studium des alten Ägypten verschrieben hatte. “Je tiens mon affaire!” bedeutet so viel wie “Ich habe es!”. Doch was genau hatte er? Dazu muss man wissen, woran er arbeitete. Jean-François beschäftigte sich mit der Entschlüsselung des 1799 in Ägypten entdeckten Rosettasteins.

Der Stein ist ein Fragment einer größeren Platte die 196 vor Christus, während der Regentschaft von Ptolemäus V., in einem ägyptischen Tempel errichtet wurde. Der Textinhalt des Steins selbst ist nicht wirklich spannend, doch durch die Entschlüsselung hatte Jean-François gelöst, wie man ägyptische Hieroglyphen liest. Bevor der Rosettastein entschlüsselt wurde, war Griechenland, Rom und die Bibel alles, was wir über die antike Welt wussten. Durch das Knacken dieses Geheimnisses wurden Bereiche der Geschichte enthüllt, die zuvor im Dunkeln lagen.

Wenn du die Finanz-Hieroglyphen entschlüsselst, dann eröffnen sich dir Geheimnisse, die dein Verständnis der Finanz-Welt vom Dunkeln ins Licht führen

Im Moment fragst du dich vermutlich, was ich mit “Finanz-Hieroglyphen” meine. In den Medien hast du sicher schon öfter über das BIP bzw. das GDP gelesen. Oftmals wird das BIP mit dem Schuldenstand des jeweiligen Landes verglichen. Doch was kannst du mit den Zahlen anfangen? Warum hat dies Auswirkungen auf Staatsanleihen? Und was hat das mit dem Anti-Fragmentierungs-Instrument der EZB zu tun? Wie spielen all diese Dinge zusammen?

Viele dieser Finanzbegriffe und Konzepte sind für die meisten Menschen wie der Rosettastein – nicht entzifferbar und unverständlich. Wir werden in diesem Artikel damit beginnen Fragmente davon zu entschlüsseln.

Starten wir mit…

Was ist das Bruttoinlandsprodukt und wieso kann es nicht schaden darüber Bescheid zu wissen?

Zuerst einmal sollten wir ein paar Begriffe definieren:

GDP steht für Gross Domestic Product und ist die englische Bezeichnung für Bruttoinlandsprodukt (=BIP). Es handelt sich dabei um alle produzierten Güter und Dienstleistungen eines Landes in einer bestimmten Periode. Die Veränderung pro Jahr bzw. Quartal wirst du schon öfters in Zeitungen und in den Nachrichten gesehen haben, da diese Werte gerne als Maßstab für die “Gesundheit” der Wirtschaft einer Nation verwendet werden.

Wie wird das BIP berechnet?

Es gibt verschiedene Berechnungsmethoden. Im Grunde sollten (zumindest in der Theorie) alle auf dasselbe Ergebnis kommen. Da du vermutlich niemals selbst das BIP berechnen wirst, beschreibe ich zur Veranschaulichung nur eine Berechnungsmethode: Berechnet man das BIP aus Einkommenssicht, dann wird das Einkommen aller Bestandteile der Wirtschaft zusammengezählt. Gehälter & Löhne, Zinseinnahmen, Mieteinnahmen, Gewinne von Unternehmen, usw. Auch Steuern und Abschreibungen werden bei dieser Methode berücksichtigt.

Doch warum sollte dich das persönlich interessieren?

Unser aktuelles Finanz- und Wirtschaftssystem ist sehr stark von dem beeinflusst, was die Zentralbanken entscheiden. Und auch wenn das BIP eher ein Spätindikator ist und somit mehr vergangenheits- als zukunftsorientiert ist, verwenden es die Zentralbanken als eine ihrer wirtschaftlichen Orientierungskennzahlen. Die Politik der Zentralbanken beeinflusst, ob wir es wollen oder nicht, unser aller Leben. Deshalb kann es nicht schaden, zumindest etwas darüber Bescheid zu wissen.

Für Investoren ist das BIP eines Landes ebenfalls spannend

Hier wird vor allem ein Blick auf das Verhältnis zwischen Schuldenstand und BIP geworfen. Je größer die Verschuldung im Verhältnis zum BIP ist, desto eher könnte eine Schuldenkrise bevorstehen. Das führt möglicherweise dazu, dass die Anleihen (=Schuldverschreibungen) des jeweiligen Landes nicht mehr zurückgezahlt werden können und die Wirtschaft des Landes dadurch ruiniert wird. Für Investoren also durchaus keine uninteressante Information 🙂

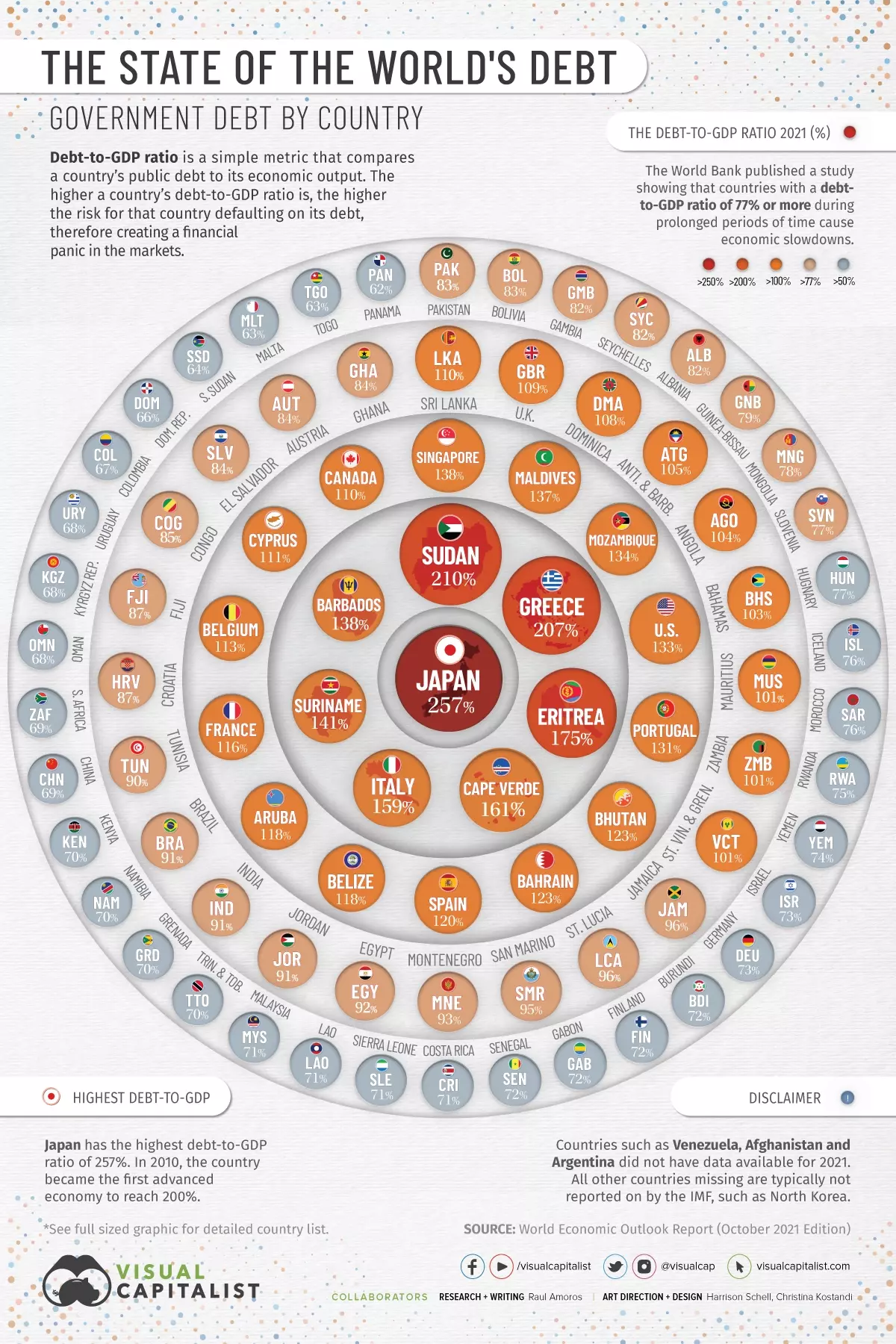

So sieht aktuell das Verhältnis zwischen Schuldenstand und BIP aus

Die Daten sind aus dem Jahr 2021 und aufbereitet von Visual Capitalist.

Falls du nach Österreich gesucht hast, wir sind aktuell bei 84 % und stehen zwischen Ghana und El Salvador. In den Top 8 (Länder mit dem höchsten Verhältnis zwischen Schuldenstand und BIP) finden wir auch zwei europäische Länder: Italien und Griechenland. Ich komme darauf noch zurück, wenn wir über das Anti-Fragmentierungs-Instrument (englisch: anti-fragmentation-tool; ich bin mir gar nicht sicher, ob sie es offiziell so nennen wie ich es ins Deutsche übersetzt habe) der EU sprechen. Doch zuerst sollten wir analysieren was eigentlich passiert, wenn ein Land Staatsanleihen ausgibt und diese nicht mehr bezahlen kann.

Wie funktionieren Staatsanleihen und was passiert bei einer Schuldenspirale?

Staatsanleihen sind Schuldverschreibungen des Staates. Du kannst dir das folgendermaßen vorstellen:

Der Staat leiht sich von Investoren (das kannst du sein, ein großer Pensionsfonds oder andere Staaten) für eine bestimmte Dauer Geld aus. Nehmen wir an du kaufst eine 10-jährige italienische Staatsanleihe für 10.000 €. Nach 10 Jahren bekommst du, falls Italien bis dahin nicht in Zahlungsschwierigkeiten kommt, dein Geld zurück. Damit du Italien Geld leihst, willst du natürlich auch etwas: Erträge bzw. Zinsen. Du erhältst also einen jährlichen Kupon (=Zinszahlung) für dein geliehenes Geld. Bei Italien wird es aktuell höhere Zinsen geben als beispielsweise bei Deutschland. Mit ein Grund dafür ist das höhere Schulden-zu-BIP Verhältnis von Italien.

Welche Sicherheiten hast du eigentlich bei Staatsanleihen?

Bei einer Unternehmensanleihe gibt es die Vermögenswerte des jeweiligen Unternehmens. Länder haben zwar auch Vermögenswerte, doch wenn ein Staat seine Schulden nicht mehr zahlen kann, dann kannst du nicht Regierungsgebäude und Grundbesitz des Staates pfänden. Natürlich kannst du es gerne versuchen, aber das wird nicht funktionieren 😉

Worauf verlässt du dich bei Staatsanleihen dann eigentlich?

Du verlässt dich darauf, dass das jeweilige Land Steuereinnahmen erzielt, um seine Schulden zurückzahlen zu können. Fallen die Steuereinnahmen oder wird die Zinsenlast aus den Schuldenständen zu groß, dann kann es passieren, dass Staaten nicht mehr zahlen können. Das wird dazu führen, dass die Schulden umstrukturiert werden, damit die Gläubiger zumindest irgendetwas bekommen. Es gibt bei Ländern keine großartige andere Handhabe, da du eben nicht die Ländereien pfänden kannst.

Was kann jetzt dazu führen, dass ein Land seinen Zahlungen nicht mehr nachkommen kann?

In der “modernen” Geldpolitik schaffen es Länder, trotz wachsenden Defiziten, dass sie weiterhin zahlungsfähig bleiben (zumindest in der Theorie). Wie ist das möglich? Durch mehr Schulden und durch den Ersatz alter Schulden mit neuen Schulden. Wenn zum Beispiel alte Anleihen auslaufen, werden sie durch neue ersetzt. Das funktioniert auch sehr gut, solange die zu bezahlenden Zinsen niedrig sind.

Doch vor einem haben alle Länder Angst: Der Schuldenspirale

Du kannst sie auch Todesspirale nennen, denn sie führt am Ende dazu, dass ein Land zahlungsunfähig ist. Wie kommt es zur Schuldenspirale (Anmerkung: das ist eine vereinfachte Darstellung)?

1. Ein Land häuft Schulden an. Dies kann aus verschiedenen Gründen passieren, aber generell wird einfach mehr ausgegeben als eingenommen wird.

2. Anleihenkäufer werden skeptisch. Sie vertrauen dem Land und ihrer Fähigkeit die Schulden zurückzuzahlen nicht mehr. Dadurch muss das Land höhere Zinsen (Kupons) bezahlen, wenn es sich (neues) Geld leiht.

3. Ein Land kann versuchen diesen Kreislauf zu stoppen, indem es zum Beispiel Ausgaben reduziert (haha) oder Steuern erhöht, um mehr Einnahmen zu generieren (dazu gleich mehr).

4. Doch beide Maßnahmen führen eher zu einem Rückgang des Wirtschaftswachstums. Weniger Wirtschaftswachstum führt zwangsläufig zu weniger Steuereinnahmen und womöglich zu einer Rezession. Die Rezession ist der Auslöser, um zu Punkt #1 zurückzukehren und die Spirale geht weiter… Nochmals: Natürlich ist das eine vereinfachte Darstellung.

Was können Länder jetzt tatsächlich tun, um der Schuldenspirale zu entkommen bzw. Schulden abzubauen?

Ray Dalio, der ultra-erfolgreiche Gründer des Hedge-Fonds Bridgewater, sieht im Grunde vier Möglichkeiten:

A) Sparmaßnahmen

Ein Land kann seine Ausgaben reduzieren. Doch wie bereits vorhin beschrieben, führt das meist zu mehr Problemen. Vor allem will diesen Schritt praktisch kein Machthaber angehen, da das Volk über Sparmaßnahmen (zB Kürzung der Sozialleistungen) nicht unbedingt glücklich ist.

B) Schulden umstrukturieren

Die Schulden werden nicht beglichen. Der Staat zahlt also einfach nicht. Oder die Schulden werden umstrukturiert. Eines darf dabei nicht vergessen werden: Es gibt immer einen Gläubiger auf der anderen Seite. Wenn ein Land einmal Schulden umstrukturiert, sieht es sich zukünftig mit erhöhten Zinsen konfrontiert und eine Schuldenumstrukturierung führt oftmals zu einer wirtschaftlichen Depression. Beides ist nicht unbedingt erstrebenswert.

C) Das Vermögen wird von den Reichen zu den Armen umverteilt

Es werden die Steuern der “Reichen” erhöht. Die Reichen ärgern sich über die Armen und die Armen ärgern sich über die Reichen. Die Konsequenz könnten soziale Unruhen sein bis hin zu Revolutionen und Kriegen.

Maßnahme A bis C wirkt deflationär. Eine andere Aktion gibt es noch:

D) Es wird neues Geld gedruckt

Die Zentralbanken “drucken” neues Geld. Diese Maßnahme ist inflationär.

Für eine genaue Erklärung empfehle ich das hervorragende Video von Ray Dalio:

Dalio geht in dem Video auch darauf ein, wie ein Mix aus den Maßnahmen zu einem Schuldenabbau führen kann, der nicht im Chaos endet. Ob wir uns aktuell (Ende 2022) in einer Situation befinden, in der ein “beautiful delevaraging” (so nennt es Dalio) das wahrscheinlichste Szenario ist, darf angezweifelt werden. Falls du dich gerade fragst in welcher Phase im Wirtschaftszyklus wir uns gerade befinden, dann deutet einiges darauf hin, dass wir uns am Ende eines Schuldenzyklus befinden. Aber wirklich wissen tut es niemand.

Wie oft werden Länder eigentlich zahlungsunfähig?

Griechenland war 2012 seit langer Zeit eines der “entwickelten” Länder, das seine Schulden komplett restrukturieren musste. Betrachtet man die letzten 200 Jahre, dann sind Länder, die zahlungsunfähig werden, aber keine Seltenheit. Bis auf Griechenland waren es in den letzten 50 Jahren aber vor allem Schwellenländer, die davon betroffen waren. Viele Schwellenländer oder auch Griechenland sind wirtschaftlich im Vergleich zu beispielsweise den USA, Japan oder Deutschland fast irrelevant (sorry, liebe Griechen, das ist nicht böse gemeint; wir Österreicher sind wirtschaftstechnisch ebenfalls irrelevant im Vergleich zu einem Land wie den USA).

Was wäre, wenn es allerdings ein “größeres” Land erwischt?

Das Jahr 2022 zwingt uns förmlich dazu darüber nachzudenken…

Widmen wir uns deshalb dem Anti-Fragmentierungs-Instrument der EZB

Welche Länder in der EU haben das höchste Schulden-zu-BIP Verhältnis? Griechenland und Italien. In Zeiten niedriger Zinsen (also die letzten 5 bis 10 Jahre, bis Anfang / Mitte 2022) sind die hohen Schuldenstände kein riesiges Problem und die Länder refinanzieren sich relativ günstig bzw. vielleicht sogar immer günstiger (bei fallenden Zinsen). Doch was passiert, wenn dies nicht mehr der Fall ist?

Was passiert, wenn die Zinszahlungen für die angehäuften Schulden zu teuer werden?

Dann wird es meist sehr schnell sehr unschön. Länder greifen dann in letzter Konsequenz zum Instrument der “Yield Curve Control” oder auf Deutsch: Zinskurvensteuerung. Was passiert bei der Zinskurvensteuerung? Die Zentralbank eines Landes manipuliert die Zinsen der eigenen Staatsanleihen. Das passiert indem zum Beispiel die 10-jährigen Staatsanleihen des eigenen Landes gekauft oder verkauft werden. Damit wird der Zins/Kupon neuer Staatsanleihen manipuliert (nach oben oder nach unten). Ein absurdes Beispiel stellt Japan dar: Hier besitzt die japanische Zentralbank inzwischen weit über 50 % aller japanischen Staatsanleihen.

Doch wie kann das in Europa funktionieren?

In Europa gibt es keine zentrale Instanz die Europa-Anleihen ausgibt. Wie kann die EZB dann die Zinskurve manipulieren? Genau hier kommt das Anti-Fragmentierungs-Instrument ins Spiel. Der Name mag nett klingen, doch es handelt sich um nichts anderes als um “Yield Curve Control”. In dem Fall für einzelne europäische Länder. Die EZB kauft beispielsweise vermehrt die Anleihen von Italien, aber nicht jene von Deutschland. Was bedeutet das?

Die Länder, die fiskalpolitisch unverantwortlich sind, werden unterstützt

Am freien Markt müssten sie viel mehr für ihre Schulden bezahlen. Doch durch die Manipulation können sie so weitermachen wie bisher. Ist das unfair gegenüber den Ländern die verantwortungsvoller mit ihren Finanzen umgehen? Das kann schwer verneint werden. Zumindest muss man sich die Frage stellen wie lange die Länder, die finanziell gut dastehen, bei dem ganzen Schauspiel noch zusehen. Teilweise sind die Schuldenberge allerdings schon so groß, dass die Schulden nicht mehr das Problem vom verschuldeten Land sind, sondern das Problem der Gläubiger.

Natürlich ist die Manipulation der Zinskurve keine dauerhafte Lösung

Es verschiebt die Problematik in die Zukunft (auch Japan wird das Thema irgendwann einholen, auch wenn Japan generell ein Sonderfall ist). Wie wird es dann weitergehen? Das ist die Frage aller Fragen 😉 Bei den Szenarien von A bis D ist für mich der Schritt D, also das Geld zu drucken, die wahrscheinlichste Maßnahme. D.h. nicht, dass es nicht ein Mix aus A bis D werden kann und es heißt auch nicht, dass ich mir zu 100 % oder auch nur 70 % sicher bin. Doch aktuell glaube ich, dass Szenario D das wahrscheinlichste ist.

Die Inflation wird dabei dauerhaft höher sein als die Zinsen, die man auf Staatsanleihen bekommt

Das “Playbook” der Staaten sieht dabei einfach gesagt folgendermaßen aus: Wenn die jeweilige Währung durch Inflation weniger wert wird, dann werden die Schulden mit “billigerem” Geld zurückbezahlt. Machen wir dazu ein Beispiel:

Sagen wir du hast eine 10-jährige Staatsanleihe im Wert von 10.000 €. Um diese 10.000 € kannst du dir in 10 Jahren, aufgrund der Inflation, weniger kaufen. Das, was dir der Staat zurückzahlen muss, ist real nicht mehr so viel wert, wie vor 10 Jahren. Wenn die Zinsen niedriger als die Inflation sind, und sonst alles gleichbleiben würde, dann wird real der Schuldenberg der Staaten kleiner.

Und genau dieses Spiel können wir im Moment beobachten. Ob dieses Spiel auf Dauer gut geht, ist unmöglich vorherzusagen. Die Höhe der Inflation (Q3 und Q4 2022) war in dem Ausmaß vermutlich unerwartet bzw. nicht gewünscht.

Was könnte im Extremfall passieren?

Wenn die Zentralbanken (allen voran die FED) aufhören die Anleihen zu stützen und Geld zu drucken, dann führt das dazu, dass die Länder ihre Schulden nicht mehr bedienen können. Das wiederum führt zu Chaos: Viele Unternehmen werden in Konkurs gehen. Das führt zu hoher Arbeitslosigkeit. Dadurch werden Menschen ihre Wohnungen und Häuser verlieren. Vergleichbar wäre dies mit der Zeit der großen Depression Ende der 1920er Jahre bis Ende der 1930er Jahre – inklusive der Folgen. Gefühlt halte ich dieses Szenario für unwahrscheinlicher, da die Zentralbanken und die Politik auf Biegen und Brechen vermeiden wollen, dass dies passiert.

Wie sieht das andere Extrem aus?

Die Zentralbanken rund um den Globus beginnen wieder Geld zu drucken (bzw. hören sie damit nicht auf). Der Fokus liegt hier vor allem auf der FED und ihrer Politik. Beginnt die FED ihren Kurs zu ändern (also wieder Geld in großen Mengen zu drucken), dann wäre dies höchstwahrscheinlich sowohl mittel- als auch langfristig mit einem noch größeren Kaufkraftverlust der Währungen verbunden (die Situation, in der nur die USA Geld drucken und Europa besser dasteht als die USA, halte ich aktuell für praktisch unmöglich). Eine Staatsschuldenkrise wird uns auch hier nicht erspart bleiben, da man sich die Frage stellen muss, wer in dem Szenario noch Staatsanleihen kaufen will.

Irgendwann ist das Versprechen der Staatsanleihen nicht mehr Steuern zu generieren und somit Überschüsse zu erzielen, sondern ein Versprechen einfach immer mehr Geld zu drucken. Bei manchen Ländern ist dieser Punkt schon erreicht.

Beide Extremszenarien sehen jetzt nicht unbedingt großartig aus.

Was bedeutet das für dich und deine Ersparnisse?

Vorweg: Egal wie man auf die aktuelle Situation reagiert, ist es hilfreich, wenn man weiß, warum etwas passiert. Wenn du Schmerzen hast, dann willst du auch wissen woher sie kommen. Schon allein das kann den Schmerz manchmal etwas verringern oder zumindest erträglicher machen. Die Finanz-Hieroglyphen entziffern zu können ist also der erste Schritt.

Doch was machen wir jetzt mit diesen Informationen?

Ist das nicht eher für Daytrader oder kurzfristige Spekulanten relevant? Betrifft dich das Thema, wenn du ganz langfristig Geld anlegst? Jein. Wenn du langfristig anlegst (>15 Jahre), dann werden dir kurzfristige Schwankungen egal sein bzw. sollten sie dir egal sein. Zeit hilft bei der Geldanlage auf jeden Fall. Doch auch für die langfristige Anlage ist es wichtig zu wissen, wo die Reise hingehen kann, um sich so zu positionieren, dass man im Großteil der Szenarien “gut” dasteht. Natürlich spielt auch deine Ausgangssituation eine entscheidende Rolle und deshalb sind Pauschalempfehlungen schwierig.

Wenn du noch kein nennenswertes Vermögen hast, dann wird deine Strategie anders aussehen, als wenn du bereits sehr viel Vermögen angehäuft hast

Deine Anlagestrategie wird sich auch verändern je nachdem in welche Richtung sich unsere oben beschriebenen Extremszenarien entwickeln. Eines ist klar: Wir sind aktuell mittel- bis langfristig kein großer Fan von den meisten Staatsanleihen (zumindest nicht von den Ländern mit hoher Schuldenquote). Wir halten es aktuell mehr denn je für empfehlenswert einen ausreichenden Cash-Polster zu haben und auch einen gewissen Teil in hartem Geld (zB Gold) bzw. knappen Vermögenwerten anzulegen. Doch das exakte Portfolio hängt, wie bereits erwähnt, sehr stark von deiner persönlichen Situation ab.

Die historische Signifikanz dieses Artikels wird mit dem Rosettastein nicht mal ansatzweise mithalten können, aber die persönliche Signifikanz für dein Verständnis rund um das Thema Finanzen ist hoffentlich gestiegen.

Deine nächsten Schritte

1. Wenn du wissen willst, welche drei Finanzplanungsfehler du nicht machen solltest, worauf es bei Versicherungen wirklich ankommt und wie du zu Boni für Uni- und FH-Absolventen in allen Finanz-Bereichen kommst, dann solltest du dir unseren ultimativen Finanzplanungsguide downloaden.

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

2. Wenn du sofort mit deiner Finanz- und Vermögensplanung starten willst, dann sprich mit uns. Österreichweit per Video. Kostenfrei & unverbindlich. Mit Spezialdeals für Uni- und FH-Absolventen. Für mehr Infos klicke den Button.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst