Kreditvergleich: 5 Dinge die oftmals übersehen werden

Als kurze Info vorab:

Dieser Artikel entstand als die Fixzinsen sehr niedrig waren. D.h. je nachdem wann du diesen Artikel liest, kann es sein, dass die Zinsen aktuell deutlich höher sind. Die grundsätzlichen Gedanken im Artikel selbst und wie man über diese Themen nachdenken sollte, haben natürlich nach wie vor Gültigkeit.

Und jetzt geht’s ab zu den Pillownauten 😉

Würdest du gerne 4.750 € monatlich erhalten um in einem Bett zu liegen?

Jedes Monat, welches Astronauten im Weltall verbringen verlieren sie bis zu 1% an Knochendichte und 3% ihrer Muskelmasse. Einige der ersten Astronauten die länger als 200 Tage im All waren, konnten bei ihrer Heimkehr nicht mehr ohne Hilfe gehen. Um mehr über die Effekte der Schwerelosigkeit herauszufinden macht die NASA sogenannte „Bettruhe“-Studien.

Als freiweilliger Studienteilnehmer (sogenannter „Pillownaut“) bekommst du 10 € für jede Stunde die du wach bist – also 4.750 € pro Monat. Die Studien dauern immer 4 Monate. Du bekommst das Geld dafür, dass du im Bett liegst und nichts machst. Hört sich nach keinem schlechten Job an, oder? Na ja, berücksichtige das Folgende: Du darfst dich nicht mal aufsetzen. Du darfst gar nicht aus dem Bett – nicht um dich zu waschen, um zu essen oder auf die Toilette zu gehen.

„Pillownaut“ sein hört sich im ersten Moment vielleicht gut an – bis du das Kleingedruckte liest.

Dasselbe trifft auf deinen Wohnkredit zu

Manche Angebote sehen richtig attraktiv aus – bis du dir das “Kleingedruckte” genau ansiehst.

Sprechen wir über 5 Punkte die bei einem Kredit bzw. Kreditvergleich sehr oft übersehen werden…

Was passiert wenn die Zinsen steigen?

Der Großteil der Kredite die es in Österreich gibt, haben einen variablen Zinssatz. Das bedeutet, wenn die Zinsen steigen, dann steigt auch der Zinssatz deines Kredites bzw. die Rate die du zu bezahlen hast.

Zur Erklärung: Wenn du zum Beispiel 1,25 % Zinssatz bei deinem Kredit hast, dann setzt sich dieser in dem Fall aus Zinsaufschlag der Bank (zB 1%) und einem Referenzzinssatz (zB dem 3-Monatseuribor) zusammen. Steigt oder fällt er 3 Monatseuriobor, dann steigt oder fällt auch deine Zinsbelastung.

Fixzinsen werden erst seit einigen Jahren vermehrt in Österreich eingesetzt bzw. angeboten. Bei einem Fixzinssatz fixierst du tatsächlich für eine gewisse Zeit (üblicherweise 10 bis 15 Jahre; es geht aber auch bis zu 20 Jahre oder länger) deinen Zinssatz. Eine allgemeine Erhöhung der Zinsen kann dir für diesen Zeitraum dann egal sein.

Wieso finanziert dann nicht jeder mit fixen Zinsen, wenn das Zinsniveau niedrig ist?

Erstens ist der Fixzinssatz höher. Bei manchen Banken ist er so hoch, dass die Bank im Vergleich zum Rest vom Markt generell unattraktiv ist. Wenn jemand jetzt nur zu den regionalen Banken vor Ort geht oder zu seiner Hausbank, dann sieht er oft gar nicht um wie viel besser die Finanzierung eigentlich gehen würde (mehr darüber wie stark sich kleine Unterschiede auswirken in Punkt 2) wenn man eine österreichweite Bankenausschreibung macht.

Den Bankbesuch kannst du dir vorab dann generell sparen, da wir für dich die besten Angebote einholen und einen Kreditvergleich für dich durchführen.

Zweitens bieten manche Banken gar keinen Fixzins mehr für längere Perioden an – das passiert meistens, wenn die langfristigen Zinsen anziehen (also steigen). Wenn du nur bei der Hausbank bist, dann bekommst du manchmal vielleicht gar kein Fixzinsangebot mehr. Oder ein Angebot, dass richtig schlecht ist.

Kurzum – eine Vielzahl von Krediten wird auch in Niedrigzinsphasen noch mit einem variablen Kreditzins abgeschlossen. Wenn die Zinsen wieder steigen, werden einige Leute definitiv Probleme bekommen.

Wenn die Zinsen steigen, dann kann das so aussehen

Nehmen wir an du brauchst 280.000 € Kredit.

Deine Finanzierung ist auf 30 Jahre ausgelegt.

Bei einem Zinssatz von 1,375 % bedeutet das, dass du eine monatliche Rückzahlrate von

950,— €

hast.

So weit so gut.

Was passiert jetzt aber, wenn der Zinssatz um einen halben Prozentpunkt steigt?

Du müsstest dann schon 1.018,— € zahlen. Das wird vermutlich noch zu verkraften sein. Aber was ist wenn der Zinssatz statt um einen halben Prozentpunkt um 2 Prozentpunkte höher ist?

1238,— €

Rückzahlungsrate sind das Ergebnis. Das sind fast 300 € mehr pro Monat die einfach mal so weg sind.

Über 30 Jahre musst du davon ausgehen, dass dieser Fall irgendwann eintritt. Über die gesamten 30 Jahre bedeutet das übrigens, dass du ca. 100.000 € mehr zurückzahlen musst.

Das Entscheidende in Niedrigzinsphasen und bei längeren Laufzeiten ist also tatsächlich einen attraktiven Fixzins zu fixieren…

Wie stark wirken sich kleine Unterschiede im Zinssatz aus?

0,125% mehr oder 0,25% mehr hört sich bei einem Zinsaufschlag nicht nach viel an. Bei längeren Laufzeiten wirkt sich das ganze aber beträchtlich aus. Bleiben wir beim Beispiel von oben. Du brauchst also einen 280.000 € Kredit.

Wie stark ist der Unterschied bei 1,375 % oder 1,25 % Zinssatz?

Über die gesamte Laufzeit wirkt sich der Unterschied mit 6.000 € mehr Kosten bei den 1,375 % aus. Bei 1,5 % wären wir schon bei 12.000 €. Der Unterschied ist noch für jeden relativ leicht erkennbar.

Aber was ist mit den Indikatoren beim Zinssatz?

Wenn du einen variablen Zinssatz hast, dann ist dein Zinssatz eben immer an einen Indikator gekoppelt. Meistens werden hier der 3-Monats-Euribor, 6-Monats-Euribor und der 12-Monats-Euribor verwendet. Speziell Bausparkassen verwenden gerne den 12-Monats-Euribor. Der Euribor an sich ist einfach ein Durchschnittszinssatz zu denen Banken untereinander sich Kredite gewähren.

Wenn also beispielsweise dein Zinsaufschlag 1,375% ist, dein Indikator der 3-Monats-Euribor ist und der gerade bei 0,125 % steht, dann ist dein Gesamtzinssatz 1,5% (die 1,375 % + 0,125 % vom 3 Monats-Euribor).

In absoluten Niedrigzinsphasen hat das schwerwiegende Folgen

Aktuell (Anfang 2018) sind sowohl der 3-, 6-, und 12-Monats-Euribor negativ. Einige Banken rechnen nach wie vor mit Euribor = 0 (der Negativzins wird nicht weitergegeben) oder sie fixieren für die ersten paar Jahre einen Fixzins. Somit sieht ein Angebot mit 1,375 % Aufschlag sowohl beim 3-, 6-, als auch beim 12-Monats-Euribor von den Zahlen her völlig ident aus.

Die Chance, dass bei 30 Jahren Laufzeit die Zinsen im Negativbereich bleiben ist höchst unwahrscheinlich.

Wie groß ist jetzt der Unterschied zwischen den Euribor-Raten?

Basierend auf historischen Daten der letzten zwei Jahrzehnte wird der 12-Monats-Euribor im Durchschnitt ca. 0,27 Prozentpunkte höher sein als der 3-Monats-Euribor. Der 6-Monats-Euribor ca. 0,11 Prozentpunkte.

Für unser konkretes Beispiel bedeutet das wieder folgendes:

3-, oder 6-Monats-Euribor bedeutet entweder ca. 4.000 € mehr oder weniger bezahlen.

3-, oder 12-Monats-Euribor bedeutet entweder ca. 13.000 € mehr oder weniger bezahlen.

Nicht gerade wenig, wenn der Unterschied vor dem Wort Monats-Euribor nur eine Ziffer wie 3, 6 oder 12 ist.

Hier gab es im Jahr 2017 übrigens ein OGH-Urteil, das wohl auf Dauer alle Banken dazu zwingen wird, den negativen Zinssatz ebenfalls weiterzugeben

Aktuell sieht’s so aus, dass die meisten Banken das machen – dafür manche aber einfach den Zinsaufschlag angehoben haben.

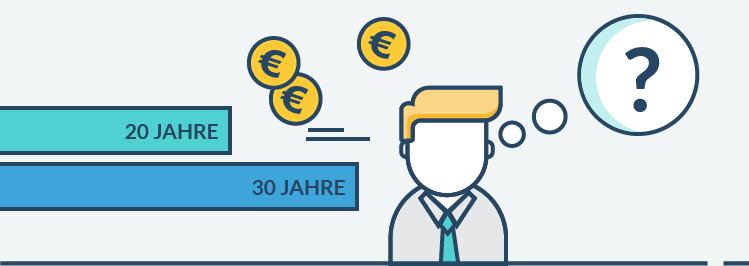

Sollst du besser länger oder kürzer finanzieren?

Die meisten tendieren dazu eher länger zu finanzieren – damit die Kreditrate niedrig ist. Wenn wir wieder unser Beispiel von oben verwenden…

Zur Erinnerung:

280.000 € Kredit, 1,375% Zins, 30 Jahre Laufzeit.

Bei 30 Jahren sind wir bei 950,— € Kreditrückzahlung.

Bei 20 Jahren wären wir bei 1.335,— € Kreditrückzahlung.

Die 950,— € Variante klingt da schon attraktiver

Aber nur auf den ersten Blick und wenn die 20 Jahre wirklich unleistbar sind.

Denn bei den 20 Jahren zahlst du insgesamt ca. 320.000 € zurück.

Bei den 30 Jahren zahlst du insgesamt ca. 342.000 € zurück.

Das sind 22.000 € die die Bank bekommt

Tendenziell wird auch die Kondition eine Spur schlechter je länger du finanzierst – im Fixzinsbereich dramatisch, im variablen nicht so dramatisch. Das ganze hängt immer von der jeweiligen Bank ab. Das heißt du kannst auf die 22.000 € nochmal was draufrechnen – und wie sich selbst nur 0,125 Prozentpunkte auswirken weißt du ja schon.

Natürlich kann es trotzdem spannend sein, den Kredit auf 30 Jahre laufen zu lassen, mit dem Ziel so bald als möglich fertig zu werden. Was besser passt, sollte jeweils individuell entschieden werden. Das muss beim Kreditvergleich alles beachtet werden.

Was ist jetzt mit Nebengebühren, Effektivzins & Co

Oder wie wird bei Angeboten getrickst…

Offiziell und gesetzlich müsste im Grunde jedes Finanzierungsangebot durch den Effektivzinssatz ansatzweise vergleichbar sein…

Die Wahrheit ist, dass bei einem unverbindlichen Angebot manchmal getrickst wird. Zum Beispiel werden die Grundbuchseintragungskosten nicht reingerechnet oder die Risikoversicherungsprämie wird nicht berücksichtigt. All das wirkt sich natürlich auf den dargestellten Effektivzins aus und macht ein vermeintlich attraktives Angebot bei genauem Hinsehen gar nicht mehr so attraktiv.

Auch das lässt sich mit einer Bankenausschreibung und einem detaillierten Kreditvergleich übrigens komplett vermeiden (mehr dazu später).

Zusätzlich ist bei den Gebühren vieles verhandelbar

Übliche Bearbeitungsgebühren reichen in Österreich von 1% bis 3% des Kreditbetrags. Bei unserem Beispiel mit den 280.000 € bedeutet das 2.800 € oder 8.400 €.

Also doch ein beachtlicher Unterschied. Gerade wenn’s beim Immobilienkredit schnell gehen soll, werden aber auch Zahlen wie 3 % akzeptiert. Ein paar Tausender mehr oder weniger sind bei Beträgen von 200.000 € aufwärts gefühlsmäßig egal. Das wird dann von vielen Anbietern beinhart ausgenutzt.

Das ist wie Wasser in der Wüstenhitze verkaufen – wenn du halb am verdursten bist…

Da ist der Preis egal.

Beim Immobilienkauf bist du zwar nicht am verdursten, aber es ist emotionell eine der größten Investitionen. Und bevor die Traumimmobilie weg ist, weil sich die Finanzierung verzögert, dann doch lieber alles schnell über die Bühne bringen.

Das alles führt dann zu massiven Mehrbelastungen für dich

Ein paar Tausender bei der Bearbeitungsgebühr mehr, die Schätzgebühr bei der Immobilie wäre doch um 300 € günstiger gegangen und bei der Bankgarantie wären doch ein paar Hunderter zu sparen gewesen.

Das größte Problem ist, dass die meisten Menschen nur einmal ein Haus kaufen

Wie bei allen Sachen die wir nicht regelmäßig machen, fehlt den meisten Leuten beim Immobilienkauf die Routine. Stell dir vor wenn du Autofahren lernst. Kannst du dich noch an die ersten Fahrversuche erinnern? Es ist meistens schrecklich. Nach einiger Zeit wirst du aber immer besser. Nach hunderttausenden Kilometern Fahrpraxis stellst du dir vielleicht sogar selbst die Frage wie es möglich war, dass das am Anfang so schwierig war.

Genau das ist das Problem bei der Finanzierung für deine Immobilie

Du hast hier keine Übungszeit. Du wirst zum ersten Mal ins Auto gesetzt und musst meist unter Zeitdruck losfahren. Klar kannst du vorher recherchieren, in Foren lesen und mit Freunden sprechen. Aber die Frage ist:

- Wirst du dadurch zum absoluten Profi bei der Immobilienfinanzierung?

- Und wie viel Zeit kostet es dich alle diese Informationen zu sammeln, zu überprüfen und dann die richtige Entscheidung zu treffen?

Um beim Fahrbeispiel zu bleiben

Nehmen wir an, ich muss an einem Autorennen teilnehmen. Selbst wenn ich jetzt ein halbes Jahr recherchiere und übe werde ich vermutlich nicht all die Tricks kennen die ein professioneller Rennfahrer kennt. Und ich werde schon gar nicht so gut fahren können wie er. Was aber cool wäre, wenn der professionelle Rennfahrer mir seine Tipps gibt, mich in der Vorbereitung unterstützt und dann auch noch den Großteil des Rennens für mich fährt.

Genau das ist bei der Finanzierung deiner Immobilie möglich – mehr dazu am Ende des Artikels.

Grob zusammengefasst

- Bei einem variablen Zins hat ein Zinsanstieg gravierende Folgen auf deine Rückzahlungsrate und deine Gesamtrückzahlung.

- Kleine Unterschiede bei den Zinsaufschlägen kosten dich tausende Euro.

- Je kürzer die Finanzierung möglich ist, desto besser für deine Geldbörse.

- Gewisse Nebengebühren sind verhandelbar. Bei den Angeboten wird leider nach wie vor oft getrickst wenn es um den Effektivzinssatz geht.

- Du kaufst vermutlich nicht 100x ein Haus, sondern nur 1x in deinem Leben. Den meisten Akademikern fehlt in diesem Bereich schlicht und ergreifend die Übung.

Kannst du dich an die Pillownauten von oben erinnern?

Viele Akademiker fühlen sich während und nach der Finanzierungsphase wie die Pillownauten nach 4 Monaten Bettruhe, da der gesamte Prozess Energie & Nerven kostet. Genau das kannst du durch uns vermeiden und gleichzeitig Geld sparen indem du die besten Konditionen für dich und deine Situation bekommst – natürlich inklusive Kreditvergleich.

Deine nächsten Schritte

Wenn du gerade bei der Planung deiner Immobilie bist oder zum Nachdenken anfängst… Dann hol dir unseren ultimativen Mieten vs. Kaufen Guide für AkademikerInnen.

Hier geht’s zum Download

Wenn du kurz vorm Kaufen bist oder bald eine Finanzierung benötigst…

Alles was du als AkademikerIn wissen musst wenn’s um deine Immobilie geht.

Erfahre worauf es wirklich ankommt und welche Fehler zu vermeiden sind…

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst