3 Tipps wie du richtig viel Geld sparen & verdienen kannst

Was hat Geld sparen und die “Geheimwaffe” von Soldaten im ersten Weltkrieg miteinander zu tun?

Im April 1917 verkündete die USA offiziell den Krieg mit Deutschland. Das Militär rüstete die Soldaten mit einer Geheimwaffe aus: Instant Kaffee. Der Kaffee wurde zur damaligen Zeit als bequem und einfach zu verdauen vermarktet. Doch für die Soldaten war er viel mehr als das.

Viele von ihnen sahen den Instant Kaffee als mindestens genau so wichtig an wie ihr Essen. Der Kaffee half nach einer langen, schlaflosen Nacht die Kopfschmerzen zu vertreiben und wieder fit zu werden. Außerdem erinnerte er sie an die Heimat und half ihnen selbst die dunkelsten Momente zu überstehen.

Instant Kaffee half Soldaten ihre “Akkus” wieder aufzuladen und erhöhte die Moral der gesamten Truppe.

Wir sind dabei dasselbe für deine Geldbörse zu tun.

Die 3 Tipps zum Geld sparen & verdienen werden deine Geldbörse “aufladen” und dein gesamtes Vermögen erhöhen.

Bevor wir mit dem ersten Tipp starten…

Wir von FiP.S sind keine Fans von kleinen Gewinnen. Du solltest dich lieber auf die großen Gewinne konzentrieren. Die großen Gewinne entscheiden langfristig darüber ob du finanziell “erfolgreich” bist oder nicht.

Was ist ein kleiner Gewinn?

- Von Sparbuch zu Sparbuch zu springen, weil das eine vielleicht 0,25 p.a.% abwirft und das andere 0,3% p.a.. Der Zeitaufwand dafür ist größer als dein Nutzen. Vor allem solltest du dich lieber darauf konzentrieren dein Geld mittelfristig und langfristig sinnvoll anzulegen.

- Nicht mehr auswärts essen gehen, weil das 90 € alle paar Monate spart….Ich liebe indisches Essen und ja, ich gehe vermutlich 3x im Monat zu meinem Lieblingsinder. Hier werde ich niemals „Geld sparen“.

Kleine Gewinne machen dann Sinn, wenn sie fast keine Zeit kosten

Beim Kauf eines Autos mit dem Autohändler zehn Minuten zu verhandeln und 5% mehr Nachlass rausschlagen wird immer sinnvoll sein. Denn es kostet dich nicht Unmengen an Zeit, bringt dir aber einen netten “Stundenlohn” für den Aufwand.

Dasselbe gilt für Tipp Nummer 1…

Tipp: Dauerhaft Energiekosten sparen mit 5 Minuten Aufwand im Jahr

Wenn ich ein Bösewicht in einem kitschigen Film wäre, würde ich sagen, diesen Tipp umzusetzen ist so einfach wie einem Baby Süßigkeiten zu klauen (wer zum Henker gibt übrigens Baby’s Süßigkeiten?).

Schau dir das Video und die Erklärung darunter für eine Step-by-Step Anleitung an.

1. Schritt:

Du brauchst deine letzte Stromrechnung und surfst auf https://www.e-control.at. Dort klickst du auf Tarifkalkulator.

Zeit: Wenn du deine Stromrechnung nicht ewig suchen musst, dann brauchst du dafür maximal eine Minute 😉

2. Schritt:

Du gibst deine Daten ein. Postleitzahl, Verbrauch & aktueller Anbieter (unter anderem dafür brauchst du die letzte Stromrechnung), usw.

Bei einmalige Wechselrabatte würde ich Ja eingeben, da du diesen Vorgang jedes Jahr wiederholen wirst und dir somit jedes Jahr Wechselrabatte zustehen.

Du klickst berechnen…

Zeit: Das schaffst du vermutlich auch in einer Minute.

3. Schritt:

Aus dem Ergebnis wählst du den für dich passenden Anbieter.

Falls du dich fragst was der Unterschied zwischen Gesamtrechnung und keiner Gesamtrechnung ist… Bei der Gesamtrechnung erhältst du eine Abschlussrechnung vom Anbieter über Energiekosten und Netzkosten. Das Netz kannst du nämlich nicht wechseln.

Mit der Gesamtrechnung hast du’s übersichtlicher, dafür ist sehr oft ein Anbieter ohne Gesamtrechnung nochmals billiger.

Außerdem würde ich einen Anbieter mit Preisgarantie wählen. Du findest allerdings sowieso ein Symbol dafür, wenn ein Anbieter KEINE Preisgarantie bietet.

Zeit: 2-3 Minuten – je nachdem wie lange du in der Entscheidungsfindung brauchst.

4. Schritt:

Du klickst auf wechseln und kommst direkt auf die Seite des Stromanbieters. Dort auf der Seite ist vermutlich irgendwo ein großer Button mit “Wechsel” oder “Tarifrechner”. Dort führst du nochmals kurz die Berechnung durch und checkst ob die Preise übereinstimmen.

Danach gibst du alle Daten ein – hier brauchst du wieder deine letzte Stromrechnung um alle Daten eingeben zu können (Stichwort Zählerpunktbezeichnung).

Zeit: 2-3 Minuten – vor allem wenn du schnell tippst.

5. Schritt:

Zurücklehnen und Geld sparen.

Ab jetzt sollte alles vollautomatisch durchgeführt werden.

Zeit: 0 Minuten.

6. Schritt:

Setz’ dir im Kalender einen Reminder exakt 1 Jahr später (vielleicht 1-2 Wochen früher). Dort führst du dann den selben Vorgang wieder durch.

Zeit: 15 Sekunden – 20 Sekunden

Damit sparst du in weniger als 10 Minuten pro Jahr vermutlich irgendwo zwischen 100 bis 300 €

Das ergibt einen Stundenlohn von mindestens 600 € – nicht so schlecht, oder? 😉

Tipp: Spezialdeals für Uni- und FH-Absolventen bei Versicherungen

Vor kurzem vereinbarte ein potentiell neuer Klient von uns einen Beratungstermin mit mir (nennen wir ihn Christian). Im ersten Termin meinte er…

- “Ich bin mir ziemlich sicher, bei den Versicherungen habe ich schon das beste was es gibt, das macht ein langjähriger Freund der Familie. Meine Eltern haben auch schon alles bei ihm gemacht. Aber ich hab mir gedacht, einmal drüberschauen kann ja nicht schaden…”

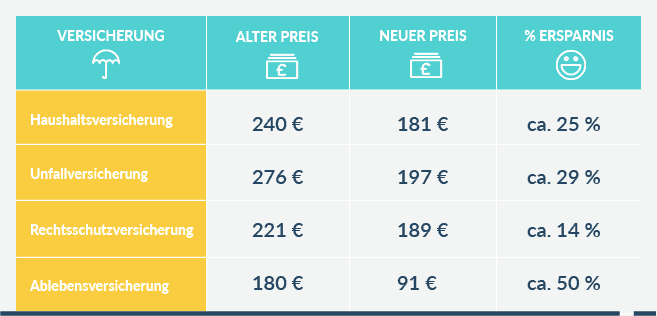

Als Christian zu uns kam, hatte er für sich persönlich folgende Versicherungen:

- Haushaltsversicherung inkl. Privathaftpflicht um 240,— € im Jahr

- Unfallversicherung um 276,— € im Jahr

- Rechtsschutzversicherung um 221,— € im Jahr

- Ablebensversicherung um 180,— € im Jahr

Außerdem hatte er eine Altersvorsorge mit 50,— € von seinem Onkel, der bei der Bank arbeitet.

Der Check seiner Versicherungen ergab folgendes…

In absoluten Zahlen spart sich Christian 259,— € im Jahr.

Das ist mal der reine Preisvergleich. Christian wir sich Geld sparen… Aber wie sieht’s mit den Bedingungen aus?

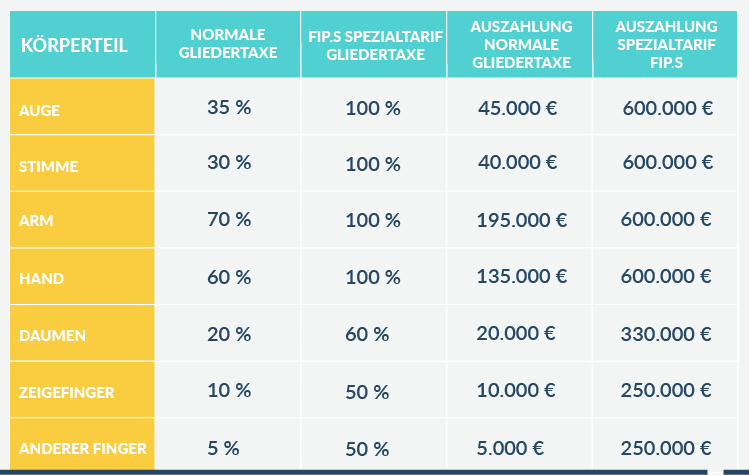

Bei der Haushaltsversicherung inkludiert der neue Preis unter anderem eine Klausel die auch Displaybrüche von eigenen Geräten bezahlt (Tablet, Handy, …). Insgesamt sind die Bedingungen gleich oder besser als die der alten Version. Bei der Unfallversicherung hat Christian jetzt eine Spezialgliedertaxe, die viel höhere Summen bei Verlust eine Armes, einer Hand, eines Auges, eines Daumen oder Fingers ausbezahlt. Wie viel höher? Sieh dir die Grafik an…

Das macht den Preisunterschied noch viel gravierender. Und das und die folgenden Absätze zeigen dir auch wieso es sich bei dem Thema um einen großen Gewinn handelt.

Bei der Rechtsschutzversicherung hat Christian jetzt einen Mietvertrags- und Arbeitsvertragcheck mitversichert und insgesamt mehr Leistungen, als vorher. Die Ablebensversicherung ist mit der gleichen Summe versichert, aber zur Hälfte des Preises.

Christian hat übrigens schon ein Kind, deshalb macht die Ablebensversicherung Sinn (sieh dir diesen Artikel an um zu erfahren, was du in welcher Lebenssituation brauchst und was die Absicherung kosten darf).

Aber es geht nicht nur um den Preisunterschied und die besseren Bedingungen

Falls du bereits Artikel von uns gelesen hast oder dir den Finanzplanungsguide downgeloadet hast, dann hast du dich vermutlich gefragt:

- “Ja, aber was war mit der Berufsunfähigkeitsversicherung?”

Die hatte Christian noch gar nicht – sie wurde ihm vom langjährigen Freund der Familie nie angeboten. Der Grund dafür liegt vermutlich daran, dass sich der langjährige Freund

a) selbst nicht richtig damit auskennt und

b) die Gesellschaft für die er arbeitet gar keine Berufsunfähigkeitsversicherung anbietet.

Im Worst-Case ist diese Versicherungslücke für Christian existenzbedrohend.

Bei einem seiner bestehenden Verträge hatte Christian noch eine Sorge…

Bei der Haushaltsversicherung war ihm zwar bewusst, dass er am Papier bessere Bedingungen zu günstigeren Preisen bekommt, aber er dachte sich:

- “Durch den Bekannten habe ich vermutlich Vorteile im Schadenfall. Der regelt das für mich, dass im Schadenfall auch Sachen bezahlt werden, die sonst nicht bezahlt werden.”

Der Gedanke ist nett, aber wenn’s um 100.000 € geht, dann ist KEINE Gesellschaft kulant. Wenn ein Schaden NICHT gedeckt ist, dann ist er nicht gedeckt. Im kleinen Bereich, wenn’s um ein paar hundert Euro geht, dann ist fast jede Gesellschaft kulant. Ich wage sogar zu behaupten, dass wir von FiP.S uns noch einfacher tun wenn’s um Kulanz verhandeln geht…

Denn wir sind nicht bei einer Versicherung angestellt, sondern völlig ungebunden

Mit tausenden Klienten im Rücken können wir anders verhandeln wenn’s um Spezialtarife geht, und auch wenn’s darum geht Kulanzverhandlungen durchzuführen.

Allerdings könnten auch wir nicht, einen nicht gedeckten 100.000 € Schaden in eine Kulanzzahlung verwandeln. Das kann keiner. Das zu erzählen wäre Bullshit. Also mach nicht den Fehler, dass du dir sowas vielleicht selbst einredest, um dem guten Bekannten nicht mitteilen zu müssen, dass du die Versicherung wechselst…

Falls du dich gerade fragst, welche Versicherungen du eigentlich brauchst und worauf’s als Uni- und FH-Absolvent bei den Themen eigentlich noch ankommt, dann hol dir unseren ultimativen Finanzplanungsguide für JungakademikerInnen.

Kostenlos in deiner Mailbox

Exklusiv und speziell für Uni- und FH-AbsolventInnen! Hol‘ dir den Guide…

Der ultimative Finanzplanungsguide

Tipp: Verdiene mehr, indem du dein Gehalt verhandelst

Dein eigenes Gehalt zu verhandeln, ist einer der größten Hebel die du hast um mehr Geld am Konto zu haben. Es ist einer der großen Erfolge in deinem Leben, die alles verändern können.

Wenn es darum geht am Ende des Monats mehr Geld am Konto zu haben oder schneller ein Ziel zu erreichen (großer Urlaub?, die eigene Immobilie?), dann wird sehr oft nur an die Ausgabenseite der persönlichen Einnahmen-/Ausgabenrechnung gedacht.

Doch irgendwann gibt es keine Möglichkeit mehr zu sparen

Klar kannst du aufhören auswärts essen zu gehen. Du kannst beim Lebensmitteleinkauf auch die Preise von Geschäft A und Geschäft B vergleichen und dir im Monat ein paar Euro dadurch sparen. Aber willst du das wirklich?

Ich persönlich liebe indisches Essen

Und ich gebe bei meinem Lieblingsinder gerne dafür Geld aus. Für mich bedeutet finanzielle Freiheit unter anderem genau das machen zu können. Ich brauche keine langen und teuren Urlaube oder ein Auto um 100.000 €. Aber wenn ich plötzlich nicht mehr indisch Essen gehen dürfte, weil ich “sparen” muss…

Ich bin, wie anfangs im Artikel erwähnt, kein Fan von kleinen Gewinnen

Wenn du gerne Preise von Lebensmitteln vergleichst – bitte, dann mach das weiterhin. Aber die Zeit die du damit verbringst, wäre anders sicher besser genutzt. Genau so wirst du vermutlich kein Vermögen anhäufen, wenn du nicht mehr auswärts essen gehst oder du auf keinen Kaffee mehr mit deinen Freunden gehst.

Vor allem wenn du diese Dinge gerne machst, dann ist die Freude die du verlierst, vermutlich nicht mit den paar Euro Kostenersparnis abgegolten (mehr zu dummen und guten Spartipps kannst du übrigens hier lesen). Hier liegt auch der große Unterschied zum Stromkosten reduzieren aus Tipp 1.

Dort musst du einfach 1x im Jahr 5-10 Minuten opfern und ob du Unternehmen A oder B deine Stromkosten überweist, verändert vermutlich nichts an deinem allgemeinen Gefühlszustand 😉

Genau aus dem Grund solltest du an der Einnahmenseite schrauben…

…anstatt zu versuchen im kleinen Stil zu sparen und dabei auf Sachen verzichten die dich glücklich machen. Versteh’ mich nicht falsch, wenn’s dich glücklich macht, jedes Wochenende ein Kleidungsstück oder eine Tasche um 1.000 € zu kaufen, dann solltest du dir das vermutlich nochmals überlegen, außer du verdienst so viel, dass es egal ist.

Die einfachste Möglichkeit an der Einnahmenseite zu schrauben ist dein Gehalt zu verhandeln

Nehmen wir an du verhandelst eine 250 € Netto Erhöhung. Und das ein einziges Mal in deinem Leben wenn du 30 bist. Vernünftig veranlagt bringt dir das mehr als 200.000 € (bis 60).

Das ist das Ergebnis einer einzigen Erhöhung

Wenn du das noch ein paar Mal machst, dann bist du relativ schnell bei über einer Million Euro. Das hört sich vielleicht utopisch an. Aber das ist es nicht. Unzählige von unseren Klienten machen genau das. Du musst kein Verhandlungsprofi sein um eine Gehaltserhöhung zu bekommen. Selbst wenn dein Vorgesetzter oder der Personaler 50x mehr Erfahrung im Verhandeln hat als du…

Um den Weg zur Gehaltserhöhung zu starten, kannst du dir unsere „Fahrplan zur garantierten Gehaltserhöhung“ holen…

Hol‘ dir den Fahrplan zur garantierten Gehaltserhöhung

Wenn du diese 3 Tipps umsetzt, dann wirst du deine Geldbörse, wie am Anfang des Artikels versprochen, massiv aufladen

Genauso wie der Instant Kaffee mehr als nur ein einfacher Muntermacher für die Soldaten im ersten Weltkrieg war, kannst du mit diesen Tipps aber mehr als nur Geld sparen & verdienen.

Überleg dir was mehr Geld für dich bedeutet: Vielleicht bedeutet es, Ziele wie die eigene Immobilie früher zu erreichen, oder bei kleinen Einkäufen kein schlechtes Gewissen mehr haben zu müssen.

Oder vielleicht bedeutet es für dich, wie für mich, entspannt zum Inder Essen zu gehen…

Deine nächsten Schritte

Sprich mit uns – unverbindlich und online – um deine Versicherungen & Finanzen „aufzuladen“. Klicke dazu einfach auf „Starte deine Finanzplanung“.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst