Ist Bausparen in Österreich sinnvoll?

Inhaltsverzeichnis

- Wie Bausparen funktioniert

- Warum Bausparen oft schlechter abschneidet als gedacht

- Was die Zinsen beim Bausparvertrag wirklich bedeuten

- Welche Schwächen ein Bausparvertrag hat

- Wie sinnvoll ein Bauspardarlehen heute ist

- Welche Alternativen je nach Sparziel infrage kommen

- Fazit: Wann Bausparen sinnvoll ist – und wann eher nicht

- Häufige Fragen zum Bausparen

In diesem Artikel beleuchten wir das Thema Bausparen. Ist es sinnvoll? Worauf musst du achten? Wie solltest du über das Thema nachdenken?

- Der Bausparer ist nur nominal „sicher“. Real verlierst du meist Kaufkraft. Am Papier bist du also reicher, beim Einkaufen ärmer.

- Der Grund dahinter ist das Produktdesign, nicht die Zinslage. Auch steigende Zinsen retten den Bausparer oftmals nicht, da höhere Zinsen oftmals mit höherer Inflation einhergehen.

- Bei sechs Jahren Bindung ist der reale Zinsertrag zu gering. Steigst du früher aus, ist die staatliche Prämie weg.

- Die staatliche Prämie an sich sind nur ein paar Euro im Jahr. Das Gesamtbild verändert sie nicht.

- Das „günstige“ Bauspardarlehen ist überschätzt. Für die meisten ist ein „normaler“ Immobilienkredit die bessere Wahl.

Unter Biologen ist die mexikanische Bulldoggenfledermaus eine Berühmtheit. Sie ist ein hervorragender Jäger und ernährt sich vor allem von Motten und anderen Insekten. Wenn die Bulldoggenfledermaus auf Beutesuche ist, sendet sie Töne aus um ihr Futter zu finden und sich zu orientieren. Das ist allerdings nicht der Grund warum sie unter Biologen berühmt geworden ist.

Der Grund ist ein anderer. Die Bulldoggenfledermaus sendet Störsignale und Nachrichten aus, um ihre Artgenossen auf der Beutesuche zu verwirren. Die Technik ist so gut, dass sie zu mehr als 70 % dazu führt, dass ihr Konkurrent das Fressen nicht erwischt.

Nur, dass wir in dem Fall mit Nachrichten und Signalen zur vermeintlichen Beute gelockt werden. Wir werden bombardiert mit Werbeanzeigen, die uns suggerieren, dass ein Bausparvertrag super ist. Wenn du zur Bank gehst, wird dir der Bausparer ebenfalls angepriesen. Außerdem gehört Bausparen in Österreich ja schon fast zur Tradition, wie das Wiener Schnitzel. Einen Bausparvertrag hat man einfach.

Die „Störsignale“ funktionieren in diesem Fall also genau so gut wie bei der mexikanischen Bulldoggenfledermaus. Eine alarmierende Anzahl von Menschen glaubt deshalb noch immer, dass Bausparen eine gute Sparform ist. Aber ist Bausparen sinnvoll?

Grundsätzlich findest du hier im Text noch mehr Infos, d.h. es macht Sinn, dass du den Artikel nach dem Video trotzdem durchscrollst. Wir machen hier mal weiter im Text 😉

Wie Bausparen funktioniert

Die Idee ist relativ simpel. Du zahlst regelmäßig einen Betrag ein, dafür bekommst du Zinsen von der Bausparkasse. Zusätzlich gibt es sozusagen als Schnapps obendrauf noch eine staatliche Prämie. Nach Ablauf der Bindung (mindestens 6 Jahre) hast du das Recht auf ein Bauspardarlehen (mehr dazu später).

So ist ein Bausparvertrag aufgebaut

Grundsätzlich besteht ein Bausparvertrag aus zwei Phasen. Die erste Phase ist die Ansparphase. Du zahlst klassisch 50 – 100 € monatlich ein. Auf das Guthaben bekommst du laufend Zinsen und am Ende des Jahres die staatliche Prämie. Nach der Bindefrist kannst du frei über das Guthaben verfügen.

Die zweite Phase ist die Darlehensphase. Sie ist optional. Es handelt sich also um ein Recht und keine Pflicht. Der Zinssatz beim Darlehen ist nach oben gedeckelt und das Darlehen ist zweckgebunden an Dinge wie Wohnen oder Bildung.

Laufzeit, Bindung und staatliche Prämie im Überblick

Es hängt dir vermutlich bereits zum Hals raus, aber das Wichtigste zuerst: Damit du die staatliche Prämie bekommst, musst du die 6-jährige Mindestbindungsfrist einhalten. Die Prämie liegt zwischen 1,5 % bis 4 % auf die Einzahlung. Gedeckelt ist das Ganze mit 1.200 € pro Jahr (deshalb oftmals auch 100 € monatlich). Wo die staatliche Prämie aktuell liegt, findest du durch kurzes Googeln sofort heraus (höchstwahrscheinlich bei 1,5 % 😉 ). Die Prämie ist übrigens steuerfrei. Die Zinsen von der Bausparkasse sind hingegen mit 25 % KESt zu versteuern.

Warum Bausparen oft schlechter abschneidet als gedacht

Vor kurzem wollte eine Klientin von uns ebenfalls einen Bausparvertrag. Ehrlich gesagt: Wir könnten daran gut verdienen. 50 bis 100 € Provision pro Vertrag, dazu ein Vergleichsrechner mit Onlineabschluss. Fast 70 % der Leute in Österreich haben einen Bausparer. Es würde schon ein Bruchteil reichen, um uns die Urlaube für die nächsten Jahrzehnte zu finanzieren.

Genau das und was du noch lesen wirst, haben wir unserer Klientin auch gesagt. Einen Bausparvertrag bekommt sie von uns nicht, weil er aktuell schlicht keinen Sinn macht. Was dir beim Bausparen meistens verschwiegen wird, zeigen wir dir jetzt. Fangen wir mit dem Lieblingsargument an: Der Bausparer sei ja so sicher…

Nominale Sicherheit vs. reale Kaufkraft

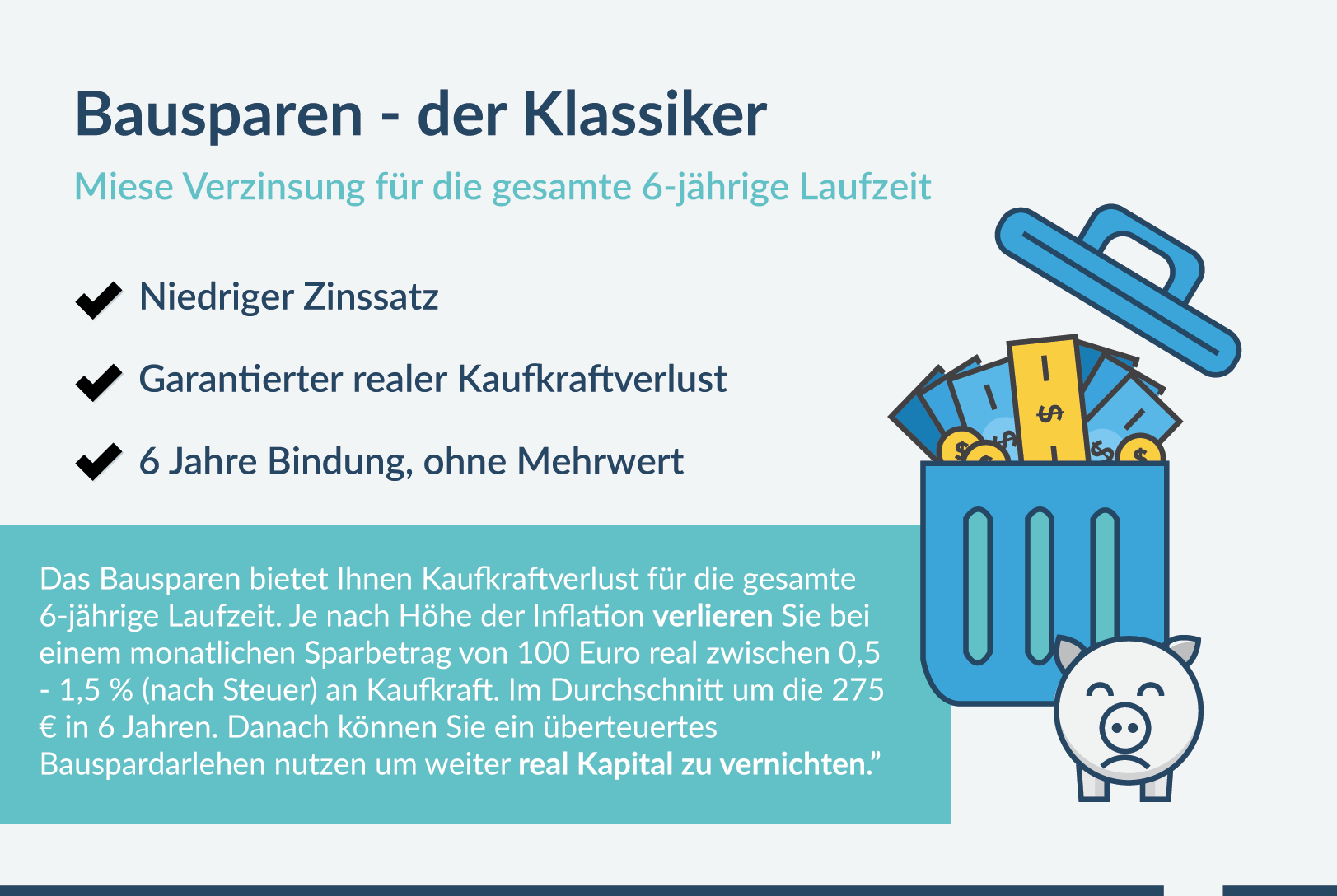

Das Sichere am Bausparer ist realer Kaufkraftverlust. Du kannst in absoluten Zahlen mit einem Bausparer tatsächlich keinen Verlust machen. Genau das meinen die Werbebotschaften, wenn sie „sicher“ sagen. Nur zählt nicht die Zahl am Konto, sondern das was du dir davon kaufen kannst. Der Bausparer hat hier ein generelles Problem: Er ist eine konservative Sparform und somit zwangsläufig niedrig verzinst.

Ich spare mir hier ein konkretes Rechenbeispiel, da das nach 10 Tagen vielleicht schon veraltet ist. Was aber gilt: Die magere Verzinsung hält mit der Inflation in der Regel einfach nicht mit. Am Papier wirst du reicher, beim Einkaufen aber ärmer. Wenn du mehr über Inflation und Kaufkraft erfahren willst, folge dem Link.

Warum Inflation und KESt entscheidend sind

Ob du real wirklich einen Gewinn machst oder deine Kaufkraft zumindest hältst, hängt von zwei Dingen ab: Inflation und KESt. Überspringt dein Investment die Inflations-Hürde nicht, dann bist du real am Ende des Tages ärmer. Beim Bausparer wird’s da eng. Der Zinsertrag, der meist schon niedrig ist, wird nochmals um 25 % KESt verkleinert. Wird’s dann also besser, wenn die Zinsen steigen? Vermutlich nicht, da höhere Zinsen oftmals das geldpolitische Mittel gegen höhere Inflation sind. D.h. am Papier ist der Ertrag absolut höher, real vermutlich wieder niedriger.

Ja, die Fake-Werbeanzeige ist natürlich eine pointierte Darstellung, doch es bleibt festzuhalten: Die Zinsen die wir erzielen sind also mies und unser Geld wird real jedes Jahr weniger. Zusätzlich sind wir aber auch noch 6 Jahre (oder länger) gebunden.

Weshalb die lange Bindung zusätzlich ins Gewicht fällt

Wenn wir vor den 6 Jahren auf das Geld zugreifen wollen, dann verlieren wir noch mehr. Eine Bindung ist ja nicht per se schlecht, aber nur mit der Aussicht auf einen ordentlichen Ertrag…

Es ist wie wenn du einen Job annimmst und zwei Umstände garantiert sind: Du bekommst miese Bezahlung und darfst 6 Jahre lang nicht wechseln. Egal ob du bessere Jobangebote bekommst. Wie wahrscheinlich ist es, dass du dich über so ein Angebot freust?

Worüber du dich allerdings freuen wirst, ist der ultimative Finanzplanungsguide für Uni- und FH-Absolventen. Dort erfährst du alles was du als Uni- bzw. FH-Absolvent über Versicherungen, Geldanlage, Vorsorge & Co wissen musst.

Den Guide kannst du dir hier downloaden:

Was die Zinsen beim Bausparvertrag wirklich bedeuten

Zinsen sind beim Bausparen das große Verkaufsargument. Zwei Dinge sind dabei auseinanderzuhalten: das was beworben wird und das was am Ende real übrig bleibt. Selbst die Bausparkassen wissen, dass ihre Angebote nicht gut sind…

Warum beworbene Einstiegszinsen wenig aussagen

Aufgehübschte Lockzins-Angebote wie: „1,5 % Zinsen im ersten Jahr“ sollen über die schlechte Verzinsung hinwegtäuschen. Wenn wir beim Beispiel des Jobangebotes bleiben, dann ist das wie der Vorschlag, dass du im ersten Jahr 100 € Bonus bekommst, der Rest des Vertrages aber so bleibt. Für uns fühlt sich das mehr wie eine Beleidigung unserer Intelligenz an.

Wie der tatsächliche Ertrag eingeordnet werden sollte

Statt auf das erste Jahr zu schauen, gilt es die Gesamtverzinsung über die gesamte Laufzeit zu betrachten. Es ist egal ob du insgesamt 0,8 % oder 1,2 % oder 1,7 % erhältst. Die staatliche Prämie fällt auch nicht großartig ins Gewicht. Ein paar Euro im Jahr verschieben das Gesamtbild nicht. Das Angebot bleibt sinnlos, da du damit dein Geld real nicht vermehrst und es bessere Möglichkeiten gibt.

Welche Schwächen ein Bausparvertrag hat

Fassen wir die Schwächen zusammen. Was du sehen wirst: Es liegt nicht wirklich an der aktuellen Zinssituation, sondern am Produktdesign.

Geringe Flexibilität während der Laufzeit

Mit sechs Jahren Mindestbindungsfrist ist ein Bausparvertrag irgendwo im Niemansland zwischen kurz- und mittelfristiger Veranlagung. Wenn du vor 6 Jahren rauswillst, verlierst du die Prämie und vielleicht auch einen Teil der Verzinsung (je nach Institut und Variante). Wenn die Rendite gut wäre, dann wäre das ein akzeptabler Deal, aber das ist eben nicht der Fall.

Schwaches Verhältnis von Ertrag und Bindung

Grundsätzlich empfehlen wir bei einer monatlichen Ansparung (und so schließen die meisten ihren Bausparer ab) über ein Investment mit Kursrisiko (Anleihen, Aktien etc.) erst bei 8 – 10 Jahren Laufzeit nachzudenken. Der Bausparvertrag hat natürlich kein Kursrisiko, aber deshalb auch keine Chance auf eine hohe Rendite. Trotzdem bist du aber 6 Jahre gebunden. Für so wenig Rendite ist eine so lange Bindung schlicht zu „teuer“.

Warum das Sicherheitsversprechen allein nicht reicht

„Sicher“ ist wohl das stärkste und größte Argument des Bausparvertrags. Trotzdem ist es schwächer als du vielleicht glaubst. Nehmen wir an, alles andere ist wirklich total unsicher. Das ist zwar falsch, aber machen wir dieses Gedankenexperiment (um zu wissen warum es falsch ist, lies dir unsere Artikel zum Thema Sind Aktien risikoreich? und schau dir auch an Warum Geld investieren generell sinnvoll ist). Es wäre noch immer ratsamer, dass du für den Fall einfach ein Sparbuch machst. Entweder Tagesgeld oder eine Festgeldbindung auf weniger Jahre. Du verlierst damit auf 6 Jahre zwar auch real an Kaufkraft, aber zumindest hast du keine Bindung (oder eine kürzere). Aber bitte mach nicht automatisch für jede Laufzeit ein Sparbuch. Das Sparbuch richtig nutzen, bedeutet, dass du es eben für kürzere Laufzeiten verwendest. Sieh dir an was mit sinnvoller Geldanlage möglich sein kann.

Du beginnst mit 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 Jahren und legst jeden Monat € zur Seite bis du 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 bist.

Zeig‘ mir wie groß der Unterschied ist

Du beginnst mit Jahren und legst jeden Monat zur Seite bis du bist.

Dein ersparter Betrag mit Jahren ist bei…

| 2% Verzinsung: | ||

| 4% Verzinsung: | ||

| 6% Verzinsung: |

Im Moment denkst du dir vielleicht noch:

Wie sinnvoll ein Bauspardarlehen heute ist

Wer brav anspart, bekommt dann einen super tollen und unschlagbaren Kredit, oder? Diesen Ruf hat das Bauspardarlehen zumindest. Wie sieht es jetzt tatsächlich in der Realität aus?

Warum der Kreditvorteil oft überschätzt wird

In Österreich sind Fixzinskredite (zumindest zum Zeitpunkt als dieser Artikel entstand) völlig normal. Die Zinsobergrenze von 6 % ist nur interessant, wenn das allgemeine Zinsniveau hoch (sprich nahe 6 % oder über 6 % ist). Außerdem brauchst du für ein Bauspardarlehen nicht bereits vorher den Bausparer. Das geht auch zum Zeitpunkt der Kreditaufnahme.

Wann andere Finanzierungen näher geprüft werden sollten

Bauspardarlehen sind sehr oft nur für Leute sinnvoll, die sonst gar keinen Kredit bekommen. Hart ausgedrückt: Den Leuten sollte man in den meisten Fällen eher dazu raten noch etwas zu warten, anstatt sich bis zur Pensionierung zu verschulden und das mit einem Kredit der vermutlich nicht die erste Wahl wäre. Im Großteil der Fälle ist ein „normaler“ Hauskredit oder Wohnungskredit zu bevorzugen. Es bleibt also die Erkenntnis, dass einzig in einem Hochzinsumfeld oder bei schwieriger finanzieller Lage das Bauspardarlehen interessant werden könnte. Und dann brauchst du dafür nicht vorab einen Bausparer.

Welche Alternativen je nach Sparziel infrage kommen

Zurück zum Sparthema. Welche Alternative für dich spannend ist, hängt davon ab, wie lange du wirklich Zeit hast. Wenn du das Geld eigentlich am liebsten eh schon wieder in 5 Jahren gehabt hättest und die 6 Jahre Bindung schon Bauchweh auslösen, dann wird die Alternative eine andere sein. Und zwar eine andere, als wenn dein Plan war, dass du einen Bausparer machst und dann wieder verlängerst, da du eigentlich eh 10 Jahre oder länger Zeit hast.

Optionen für kurzfristige Ziele

Geld, das du in den nächsten 3-5 Jahren wieder brauchst, sollte schnell verfügbar sein und ohne Kursrisiko (also ohne Schwankungsrisiko) angelegt werden. Dafür eignet sich ein Tagesgeldkonto, Sparbuch, Festgeld oder kurzläufiger Bundesschatz. Real (also nach Inflation) wirst du hier zwar auch Kaufkraft verlieren, aber du bleibst handlungsfähig. Außerdem solltest du dir über Inflation erst bei längeren Laufzeiten den Kopf zerbrechen.

Möglichkeiten bei längerem Anlagehorizont

Wenn du 6 Jahre oder länger Zeit hast, dann wird’s interessant. Bei 8-15 Jahren wirst du vermutlich am Wertpapierdepot am besten aufgehoben sein. Bei 20 Jahren und mehr ist die fondsgebundene Lebensversicherung das spannendste Tool. Das sind auch die Laufzeiten bei denen es wichtig ist, dass du die Inflation schlägst und real dein Vermögen vermehrst.

Warum das Sparziel die Entscheidung bestimmen sollte

Wenn das Produkt an sich gut ist, dann ist der Fehler meist das Produkt in der falschen Situation einzusetzen. Das Sparbuch für die Pension in 30 Jahren ist nicht sinnvoll (auch nicht das gut verzinste). Der 100 % Aktienfonds am Wertpapierdepot für den Immobilienerwerb in 2 Jahren ist Glücksspiel und keine strategische Anlage. Bevor man also über das Tool nachdenkt, muss klar sein: Wofür spare ich eigentlich und wie lange habe ich Zeit?

Wenn du mit einem Bausparvertreter sprichst – was soll er dir als Alternative anbieten?

Wenn du zum Blumenhändler gehst, bekommst du auch kein Smartphone. Bei der Bank gibt’s den Bausparer vor allem, wenn wieder mal Bausparwochen sind oder wenn die Monatsziele an verkauften Stück noch nicht erreicht sind. Das ist nicht böse gemeint, sondern einfach Fakt.

Fazit: Wann Bausparen sinnvoll ist – und wann eher nicht

Gegen den Bausparer spricht im Normalfall einiges:

- Negative oder im absoluten Ausnahmefall sehr magere reale Verzinsung.

- Bindung ohne Renditevorteil.

- Das vermeintlich günstige Bauspardarlehen ist für die meisten nicht die erste Wahl.

Es ist schwer einen Case zu finden in dem ein Bauspardarlehen sinnvoll ist. Aber wenn die Oma für ihren Enkel nur einen Bausparer machen will und sich vehement dagegen wehrt, etwas andres zu machen, dann ist es besser das Kind bekommt zumindest das Geld aus dem Bausparer als gar nichts 😉

Für die meisten Menschen wird der Bausparvertrag aber nicht die erste Wahl und auch nicht die zweite oder dritte Wahl sein.

Lass‘ dich von den Störsignalen und Werbenachrichten, die dir weismachen wollen, dass Bausparen sinnvoll ist, nicht verwirren. Die mexikanische Bulldoggenfledermaus hat keine Wahl. Sie ist den Störsignalen ihrer Artgenossen ausgeliefert und MUSS Beute suchen und dabei hoffen, dass sie erfolgreich ist. Du hast die Wahl, dass du von Anfang an sinnvolle Geldanlage betreibst. Ohne Störsignale.

Häufige Fragen zum Bausparen

Wie lange läuft ein Bausparvertrag in Österreich normalerweise?

Kann ich vorzeitig auf mein Geld aus dem Bausparvertrag zugreifen?

Ist die staatliche Prämie beim Bausparen ein echter Vorteil?

Für wen kann ein Bausparvertrag trotzdem noch passend sein?

Was ist der Unterschied zwischen Bausparvertrag und Bauspardarlehen?

Wenn du mehr über Geld anlegen und Finanzplanung wissen willst, dann hast du zwei Möglichkeiten:

1. Lies dir unseren Artikel zur Geldanlageautomatisierung – Wie du in 5 einfachen Schritten deine Sparprozesse automatisierst und keine Zeit mehr verschwendest.

Die zweite Möglichkeit…

(im dritten Teil beschäftigen wir uns vor allem mit der sinnvollen mittelfristigen Geldanlage, im vierten Teil mit der langfristigen Geldanlage)

3. Du kannst auch sofort mit uns sprechen und mit deiner smarten Finanzplanung starten. Österreichweit. Per Video. Unverbindlich und kostenfrei. Klicke dazu auf den Button…

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst