Private Krankenversicherung in Österreich: Varianten, Kosten und worauf es wirklich ankommt

Inhaltsverzeichnis

- Was eine private Krankenversicherung in Österreich ist — und was sie nicht ist

- Die wichtigsten Varianten im Überblick

- Was eine private Krankenversicherung in Österreich kostet

- Gesundheitsfragen beim Abschluss: Was du wissen musst

- Private Krankenversicherung — sinnvoll oder nicht?

- Fazit: Weniger auf den Preis schauen, mehr auf den Tarif

- Häufige Fragen zur privaten Krankenversicherung in Österreich

Sonderklasse, Optionstarif, Wahlarzt, Selbstbehalt – bei der privaten Krankenversicherung in Österreich gibt es ein paar Weichen, die du richtig stellen solltest. In diesem Artikel siehst du, welche Varianten es gibt, was sie kosten und worauf es bei der Entscheidung wirklich ankommt. Das Wichtigste vorab im Überblick:

- Es gibt zwei zentrale Bausteine: die Sonderklasse im Krankenhaus (stationär) und die Wahlarzt-Absicherung (ambulant).

- Im stationären Bereich wählst du zwischen vollem Tarif und Optionstarif. Beim Optionstarif (=Sonderklasse meist nur nach Unfall und schweren Erkrankungen) frierst du dein Alter und deine Gesundheit günstig ein und kannst später ohne Gesundheitsprüfung auf einen vollen Tarif (= immer Sonderklasse) umstellen.

- Ein Selbstbehalt-Tarif ist in der Regel die erste Wahl: Ohne Selbstbehalt müsstest du meist alle 2 bis 4 Jahre im Krankenhaus sein, damit er sich preis-/leistungstechnisch rechnet.

- Kostenpunkt: Optionstarif ca. 26 bis 32 € im Monat, voller stationärer Tarif mit Selbstbehalt 80 bis 130 €, Privatarzt-Tarif 80 % zusätzlich 53 bis 62 €. Und: Je früher du einsteigst, desto günstiger bist du dauerhaft unterwegs – Alter und Gesundheit sind ab Abschluss eingefroren.

- Beantworte die Gesundheitsfragen ehrlich: Alles was medizinisch nachweisbar ist, gehört angegeben. Sonst riskierst du im schlimmsten Fall deinen Vertrag.

- Ein pauschaler Anbieter-Vergleich ist sinnlos. Kläre zuerst, welchen Tarif du willst, dann ergibt sich der passende Anbieter fast von selbst.

Es handelte sich um einen luxuriösen Ozeandampfer, der von Amerika aus Kurs auf Liverpool (England) nahm. An Bord waren fast 2.000 Passagiere. Zu der Zeit befand sich Großbritannien im Krieg mit Deutschland. Deutschland hatte vor kurzem die an die britischen Inseln angrenzenden Gewässer, durch welche das Schiff fahren musste, zum Kriegsgebiet erklärt. Der Kapitän des Schiffs war der 58-jährige William Thomas Turner, ein erfahrener Seemann. In den ersten paar Tagen der Reise ging alles ohne Probleme voran.

Doch als das Schiff nur noch hundert Meilen von der Küste entfernt war, traf Kapitän Turner einige fragwürdige Entscheidungen. Er befand sich im U-Boot-Gebiet und fuhr dennoch nicht mit voller Geschwindigkeit. Anstatt eines schnellen Peilmanövers, das nur 5 Minuten benötigen würde, entschied er sich für ein 45-minütiges Peilmanöver. Das gab einem der deutschen U-Boote genug Zeit, um anzugreifen. Der Ozeandampfer wurde von einem Torpedo getroffen und sank. Fast 1.200 Leute kamen ums Leben. Der Vorfall führte außerdem zur Eskalation des Ersten Weltkriegs.

All das, aufgrund schlechter Entscheidungen.

Du wirst zwar keinen Weltkrieg damit anheizen, doch je nachdem ob du die richtige oder falsche Entscheidung triffst, wirst du dein Leben und deine Gesundheit positiv oder negativ beeinflussen. So wie Turner das Leben seiner Passagiere beeinflusste. Wir sehen uns deshalb in diesem Artikel unter anderem folgende Themen an:

- Was eine private Krankenversicherung in Österreich überhaupt ist – und welche Varianten es gibt

- Kannst du eine Krankenzusatzversicherung ohne Gesundheitsfragen abschließen?

- Was kostet eine private Krankenversicherung in Österreich?

- Wann lohnt sich eine private Krankenversicherung – und wann eher nicht?

- Welche Anbieter gibt es? Wie schneiden sie im Vergleich ab? Kann man sie richtig vergleichen?

Was eine private Krankenversicherung in Österreich ist — und was sie nicht ist

Vielleicht vorab noch ein Hinweis:

Wir haben einen ultimativen Guide zum Thema Krankenzusatzversicherung geschrieben. Den kannst du dir auch gerne durchlesen und ansehen. Manche Dinge werde ich hier im Artikel ebenfalls wiederholen.

Hier kannst du dir den Guide als PDF downloaden:

Pflichtversicherung vs. private Zusatzversicherung: der Unterschied

Die Pflichtversicherung ist deine gesetzliche Krankenversicherung, die du z.B. über die ÖGK, BVAEB, SVS etc. hast. Es handelt sich dabei um eine Pflichtversicherung (wenige Kammerberufe können ein Opting Out machen). Hier ist eine medizinische Grundversorgung garantiert: im Krankenhaus auf der normalen Klasse (allgemeine Gebührenklasse) und im ambulanten Bereich bei Kassenärzten.

Die Zusatzversicherung ermöglicht dir den Zugang zur Sonderklasse und bei den Ärzten eine Übernahme von Wahl- und Privatarzthonoraren. Mehr dazu gleich.

Was du mit einer privaten KV zusätzlich bekommst

Stationär bedeutet, dass du im Krankenhaus Sonderklasse hast. Das inkludiert u.a. freie Krankenhaus- und Arztwahl und Einbett- oder Zweibettzimmer.

Ein ambulanter Tarif bzw. Privatarzttarif deckt, wie der Name schon vermuten lässt, die ambulanten Besuche bei einem Wahlarzt. D.h. du gehst zB zum Orthopäden, der kein Kassenarzt ist, und lässt dein Knie untersuchen. Die Rechnung macht 120 € aus. Die Krankenkasse bezahlt zum Beispiel 50 €. Den Rest würde hier die private Krankenversicherung übernehmen.

Eine private Krankenversicherung für den Wahlarzt übernimmt üblicherweise auch Themen wie Massage, Physiotherapie & Co – allerdings nur bis zu einer gewissen Grenze.

Wie das dann in der Praxis abläuft, zeigen wir dir übrigens im Artikel Rechnungen bei der Zusatzversicherung einreichen.

Sonderklasse oder Wahlarzt-Absicherung: die zwei zentralen Wege

Damit kennst du auch schon die zwei zentralen Wege bei der privaten Krankenversicherung: die Sonderklasse im Krankenhaus (stationär) und die Wahlarzt-Absicherung (ambulant).

Was ist jetzt die erste Frage, die du dir stellen solltest?

Willst du im stationären Bereich einen vollen Tarif oder reicht dir ein Optionstarif?

Genau darum geht es jetzt.

Die wichtigsten Varianten im Überblick

Stationärer Tarif: voller Tarif vs. Optionstarif

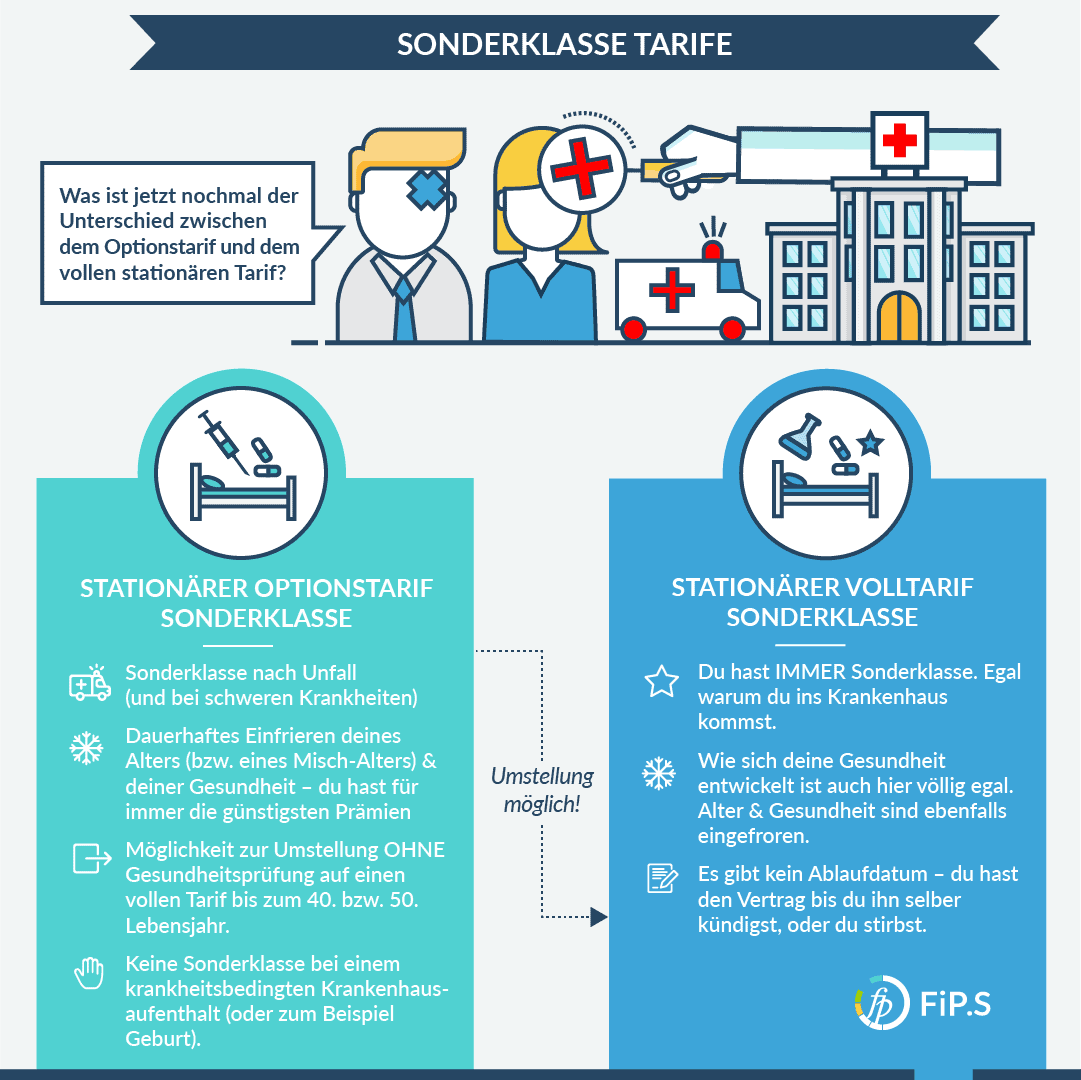

Bei einem vollen stationären Tarif liegst du immer auf Sonderklasse. Egal ob du aufgrund eines Unfalls, einer Lungenentzündung, wegen einer Venen-OP oder aufgrund eines anderen Themas ins Krankenhaus kommst.

Bei einem Optionstarif hast du nur bei einem Unfall (und je nach Anbieter auch bei schweren Erkrankungen) Sonderklasse. Du hast zusätzlich das Recht, dass du auf einen vollen Tarif umstellst (meist 1x im Jahr zu einem vorgegebenen Zeitpunkt). Gleichzeitig frierst du dein Alter und deine Gesundheit ein. Das heißt, wenn du in 10 Jahren vom Optionstarif auf einen vollen Tarif umstellst, dann gilt dein Gesundheitszustand von damals – was dazwischen passiert, ist egal. Und dein Alter ist bei den besten Versicherungen zu 100 % eingefroren, d.h. du zahlst die günstigere Prämie von damals.

Aber Achtung: Das Alter frieren nicht alle Anbieter komplett ein. Viele verwenden bei der Umstellung ein Mischalter. Dies führt dazu, dass die Prämie bei einem Anbieter, der das Alter zu 100 % einfriert, deutlich günstiger sein wird als bei einem Anbieter, der deine Volltarif-Prämie zum Zeitpunkt des Umstiegs mit einem Mischalter rechnet.

Es gibt darauf keine Pauschalantwort. Gerade für junge Menschen macht der Optionstarif (wir nennen ihn auch “Fuß in der Tür” – Tarif) natürlich sehr viel Sinn. Denn du hast für wenig Geld deine Gesundheit und dein Alter abgesichert und hast bereits Sonderklasse-Deckung, wenn du einen Unfall hast. Und der “Fuß in der Tür” garantiert, dass du später günstig umsteigen kannst. Bei den meisten Anbietern ist es so, dass du, bis du 40, 45 oder 50 Jahre alt bist, entscheiden kannst, ob du auf einen vollen Tarif umstellen willst. Abschließen kannst du den Optionstarif je nach Anbieter bis 35 oder auch noch später.

Wirklich beantworten, welcher Tarif für dich am besten passt, kannst aber nur du selbst. Wir zeigen dir in einer persönlichen Beratung natürlich alle Varianten, die für dich in Frage kommen. Wenn du dem Link folgst, kannst du zu dem Thema gerne einen Termin bei uns vereinbaren.

Wenn du generell vorab noch mehr Infos zum Thema private Krankenversicherung benötigst, dann hier nochmals der Hinweis auf unseren ultimativen Guide:

Hol dir jetzt das PDF!

Krankenzusatz-Versicherung leicht gemacht – speziell für Uni- und FH-Absolventen. Sag‘ uns einfach wo wir’s hinsenden sollen. Wir halten dich mit regel-mäßigen Updates per Mail auf dem Laufenden.

Falls du gerade am Handy liest und nicht zoomen willst, hier der Inhalt auch in Textform:

Stationärer Optionstarif Sonderklasse:

- Sonderklasse nach Unfall (und bei schweren Krankheiten)

- Dauerhaftes Einfrieren deines Alters (bzw. eines Misch-Alters) & deiner Gesundheit – du hast für immer die günstigsten Prämien

- Möglichkeit zur Umstellung OHNE Gesundheitsprüfung auf einen vollen Tarif bis zum 40., 45. oder 50. Lebensjahr.

- Keine Sonderklasse bei einem krankheitsbedingten Krankenhausaufenthalt (oder zum Beispiel auch nicht bei Entbindung).

Stationärer Volltarif Sonderklasse:

- Du hast IMMER Sonderklasse. Egal warum du ins Krankenhaus kommst.

- Wie sich deine Gesundheit entwickelt, ist auch hier völlig egal. Alter & Gesundheit sind ebenfalls eingefroren.

- Es gibt kein Ablaufdatum – du hast den Vertrag, bis du ihn selber kündigst oder du stirbst.

Umstellung vom Optionstarif auf den Volltarif möglich!

Ambulanter Tarif und Wahlarzt-Absicherung

Die zweite Frage, die du dir stellen musst, ist folgende: Willst du einen ambulanten Tarif bzw. Privatarzt-Tarif?

Wir haben zu dem Thema bereits einen ausführlichen Artikel geschrieben: Wahlarztversicherung in Österreich

Nach der Lektüre dieses Artikels wirst du besser entscheiden können, ob für dich die Versicherung für den Wahlarzt in Frage kommt oder nicht. Auch hier unterstützen wir im persönlichen Gespräch gerne bei der Entscheidungsfindung (wir machen unsere Beratung übrigens österreichweit und unkompliziert per Video).

D.h. wenn du zum Beispiel den stationären Optionstarif hast und einen Wahlarzttarif dazugibst, dann ist der Wahlarzttarif günstiger, als wenn du ihn solo abschließt. Falls du einen Privatarzt-Tarif willst, dann stellt sich noch die Frage, ob du einen vollen 80 % Tarif bevorzugst oder einen abgespeckten (zB ohne Physio). Beim 80 %-Tarif werden generell 100 % der Kosten bezahlt, sobald die gesetzliche Krankenkasse auch etwas bezahlt. Wenn die nichts bezahlt, dann bekommst du von der privaten Krankenversicherung 80 % des Rechnungsbetrags.

Früher gab es noch einen günstigeren 50 % Tarif, den es inzwischen leider nicht mehr gibt. In der Zukunft wird dieser 50 % Tarif vielleicht wieder einmal eingeführt.

Selbstbehalt-Tarife: wann sie sinnvoll sind

Beim vollen stationären Tarif hast du die Wahl: mit oder ohne Selbstbehalt. Unserer Meinung nach ist der Selbstbehalt-Tarif im Regelfall immer die erste Wahl. Warum? Beim Tarif ohne Selbstbehalt musst du meist alle 2 bis 4 Jahre im Krankenhaus sein, damit er im Vergleich preis-/leistungstechnisch besser abschneidet. Ein Tarif ohne Selbstbehalt ist eigentlich nur dann relevant, wenn du dich selbst kennst und weißt, dass du die Sonderklasse mit Selbstbehalt sonst erst recht wieder nicht nützt.

Wie hoch die Selbstbehalte konkret ausfallen und was das für deine Prämie bedeutet, siehst du gleich im nächsten Abschnitt bei den Kosten.

Ein ambulanter Tarif (Wahlarzttarif) hat praktisch immer einen Selbstbehalt, wenn die gesetzliche Krankenkasse nichts bezahlt (da dann 80 % der Kosten übernommen werden). Sobald die gesetzliche Kasse zahlt, fällt auch kein Selbstbehalt an, solange du noch keine jährlichen Limits überschritten hast.

Was eine private Krankenversicherung in Österreich kostet

Zuerst sollten wir einmal besprechen, was eine Auswirkung auf deine Prämie hat.

Welche Faktoren die Prämie beeinflussen

- Dein Alter

- Dein Gesundheitszustand

- Deine Krankenkasse

- Dein Wohnort/Bundesland (je nach Tarif)

Bist du bei der BVAEB, dann wird der stationäre Tarif etwas günstiger sein als bei der ÖGK. Bist du in Oberösterreich und bei der LKUF, dann sehen deine Tarife generell komplett anders aus und sind deutlich günstiger. Das liegt daran, dass die LKUF schon sehr viel standardmäßig bezahlt. Genauso macht es einen Unterschied, wenn du selbständig bist. Als SVS-Sachleister bist du gleich unterwegs wie als ÖGK-Versicherter. Als SVS-Geldleister (und auch hier gibt es dann noch Unterschiede) bist du deutlich günstiger unterwegs, da du als Geldleister bei der SVS schon höhere Beiträge bezahlst. Wir verwenden hier für die Kostenbeispiele als gesetzliche Krankenkasse die ÖGK.

Die Prämienbeispiele gehen davon aus, dass gesundheitlich bei dir alles ok ist.

Wie mit “Erschwernisangeboten” umzugehen ist und wie sie zu bewerten sind, sehen wir uns weiter unten im Abschnitt zu den Gesundheitsfragen an. In der persönlichen Beratung besprechen wir das natürlich auch.

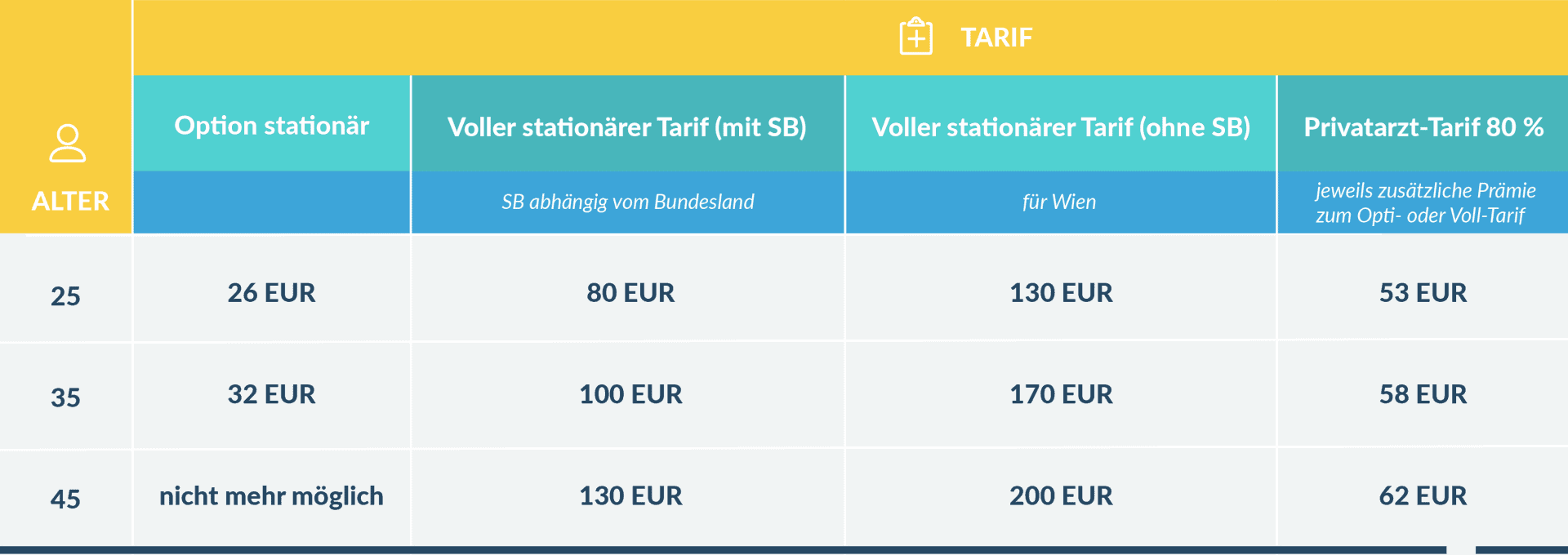

Typische Preisbeispiele nach Alter und Tarif

Vorweg: Die Zahlen sind aus dem Jahr 2025. Wenn du also einen Artikel liest, in dem der Optionstarif zum Beispiel noch mit 16 € angeführt ist, dann liegt das daran, dass der Artikel schon ein paar Jahre alt ist ? Wenn du diesen Artikel im Jahr 2035 liest, kannst du davon ausgehen, dass die Prämien ebenfalls höher sind (falls wir den Artikel bis dahin nicht upgedatet haben ? ).

Außerdem hat jede Gesellschaft andere Prämien. Je nachdem was dir persönlich besonders wichtig ist, kann es sein, dass deine Prämie teurer wird, da bei dir zB die Gesellschaft X besser passen würde als die Gesellschaft Y.

Also, wie schaut’s jetzt im Detail aus?

Falls du gerade am Handy liest und nicht zoomen willst, hier die Werte auch in Textform:

Monatsprämien nach Alter und Tarif (ÖGK, Stand 2025):

Alter 25:

- Option stationär: 26 EUR

- Voller stationärer Tarif (mit SB; SB abhängig vom Bundesland): 80 EUR

- Voller stationärer Tarif (ohne SB; für Wien): 130 EUR

- Privatarzt-Tarif 80 % (jeweils zusätzliche Prämie zum Opti- oder Voll-Tarif): 53 EUR

Alter 35:

- Option stationär: 32 EUR

- Voller stationärer Tarif (mit SB): 100 EUR

- Voller stationärer Tarif (ohne SB, Wien): 170 EUR

- Privatarzt-Tarif 80 %: 58 EUR

Alter 45:

- Option stationär: nicht mehr möglich

- Voller stationärer Tarif (mit SB): 130 EUR

- Voller stationärer Tarif (ohne SB, Wien): 200 EUR

- Privatarzt-Tarif 80 %: 62 EUR

Solltest du bei deiner stationären Krankenversicherung einen Tarif mit Selbstbehalt wählen, dann ist dein Selbstbehalt abhängig vom Bundesland. Auch hier unterscheiden sich die Anbieter deutlich. In der Tabelle haben wir jetzt mit einem höheren Selbstbehalt gerechnet. Es gibt auch Tarife, bei denen zwar ein Selbstbehalt anfällt, aber erst wenn man mind. 5 Tage im Krankenhaus ist. Die Selbstbehalte können von 300 € bis 1.500 € gehen und fallen maximal einmal pro Kalenderjahr an. Wählst du einen vollen stationären Tarif ohne Selbstbehalt, ist deine Prämie ebenfalls wieder stark abhängig vom Bundesland. Wien ist hier deutlich am teuersten. Niederösterreich oder zum Beispiel das Burgenland sind günstiger.

Warum ein früher Einstieg günstiger kommt

Eine große Rolle spielt auch dein Alter. Je älter du bist, desto teurer ist der Vertrag bei Abschluss. Sobald du den Vertrag hast, ist dein Alter aber eingefroren. Wenn jemand also seine private Krankenversicherung mit 30 Jahren macht, dann wird er dauerhaft weniger zahlen als jemand der sie mit 45 Jahren abschließt. Selbst wenn wir annehmen, dass die Person, die 45 Jahre alt ist, ebenfalls noch komplett gesund ist.

Gesundheitsfragen beim Abschluss: Was du wissen musst

Warum Gesundheitsfragen so wichtig sind

Deine Antworten auf die Gesundheitsfragen entscheiden darüber, ob und wie du versichert wirst: ob du ganz normal angenommen wirst oder mit Wartezeiten, Zuschlägen oder Ausschlüssen rechnen musst. Und was du bei Abschluss angibst (oder eben nicht), begleitet deinen Vertrag dauerhaft.

Falls du dich gerade fragst, nach was denn generell so gefragt wird, kannst du dir unseren Artikel zu den Gesundheitsfragen bei Versicherungen ansehen.

Die meisten Anbieter stellen dieselben Fragen, wie im vorhin erwähnten Artikel genauer beschrieben. Es gibt aktuell (zumindest als dieser Artikel entstand) aber auch einen Anbieter, der zum Großteil nur nach aktuell aktiv behandelten Problemen fragt und nicht nachfragt ob vor 5 Jahren etwas war (einzig die psychischen Themen werden rückblickend abgefragt). D.h. auch hier macht es Sinn, dass man je nach persönlicher Situation bewertet, welcher Anbieter der Beste für einen ist. Auch das machen wir bei FiP.S in unserer Beratung. Oftmals machen wir auch mehrere Voranfragen gleichzeitig, um zu sehen, wer am Ende wirklich den besten Schutz liefert. Die Unterschiede zwischen den Versicherungen sind hier teilweise gravierend.

Was passiert, wenn du etwas falsch angibst?

Zu dem Thema haben wir einen eigenen Artikel geschrieben: Welche Gesundheitsfragen werden bei Versicherungen gestellt und worauf musst du achten? Hier die Kurzfassung:

Falsche Angaben sind kein Kavaliersdelikt. Verschweigst du zum Beispiel, dass dir vor einem Jahr ein bösartiger Tumor entfernt wurde, wird die Versicherung vom Vertrag zurücktreten, sobald sie draufkommt. Und sie kommt drauf: Mit dem Abschluss gibst du ihr nämlich das Recht, Einsicht in deine Krankenakte zu nehmen und bei Ärzten, Krankenhäusern & Co nachzufragen.

Bei kleineren Themen läuft es milder ab. Vergisst du etwa die Physiotherapien anzugeben, die du wegen deiner Rückenschmerzen hattest, stellt dich die Versicherung spätestens bei der ersten eingereichten Rechnung vor die Wahl: Entweder sie streicht deinen Privatarzttarif oder du zahlst ab sofort einen ordentlichen Zuschlag.

Bei echten Kleinigkeiten brauchst du dir dagegen keinen Kopf zu machen – der Schnupfen von vor 4 Jahren interessiert niemanden. Die Grundregel: Alles was medizinisch nachweisbar ist (=du warst beim Arzt und hast deine eCard hergegeben), gehört angegeben – sofern es in den abgefragten Zeitraum fällt.

Was bei Vorerkrankungen generell rauskommen kann, von der normalen Annahme über Wartezeiten und Zuschläge bis zur Ablehnung, und wie du solche “Erschwernisangebote” bewertest, liest du im Detail im verlinkten Artikel.

Gibt es Tarife ohne Gesundheitsfragen?

Kann man also eine Versicherung abschließen, ohne dass nach der Gesundheit gefragt wird?

Die Antwort darauf ist in 99 % der Fälle: Nein.

Es gibt teilweise noch alte Gruppen-Krankenversicherungen von Firmen, bei denen man ohne Gesundheitsfragen in den Tarif einsteigen kann. Je nach Gruppe hat man beim Ausstieg aus der Gruppe (d.h. man verlässt die Firma), dann aber vielleicht doch wieder die Gesundheitsfragen zu beantworten.

Private Krankenversicherung — sinnvoll oder nicht?

Wann sie sich klar lohnt

Die Sonderklasse-Absicherung ist unserer Meinung nach inzwischen fast eine Pflichtversicherung. Du kommst weitaus schneller zu deiner Behandlung, Operation oder Versorgung – und das bei den von dir gewünschten Ärzten. Wichtig ist, dass du früh einsteigst. Und der Einstieg muss nicht teuer sein – über den Optionstarif sicherst du dir Alter und Gesundheit schon für kleines Geld.

Wann man sie eher nicht braucht

Steigst du zu spät ein, kann es sein, dass die Prämien unleistbar werden oder es sich schlicht nicht mehr lohnt, weil es preis-/leistungstechnisch zu teuer wird.

Der Wahlarzttarif bzw. ambulante Tarif ist dagegen Geschmackssache. Ob er sich lohnt oder nicht, ist unserer Meinung nach sogar die falsche Frage. Es ist eher ein “psychologischer” Tarif: Du denkst dann nicht mehr nach und holst dir immer die beste Behandlung.

Welche Kombination für wen passt — und worauf du beim Vergleich achtest

Denn je nachdem was du im Detail haben willst, werden manche Anbieter sofort wegfallen oder auf Position #1 rücken. Wenn du beispielsweise einen Optionstarif mit einem 80 % Privatarzttarif haben möchtest, dann gibt es einen absoluten Topanbieter. Wenn du sofort einen vollen stationären Tarif haben willst, du lieber weniger laufend bezahlst und dafür einen höheren Selbstbehalt in Kauf nimmst, dann gibt es ebenfalls sofort einen Top-Anbieter.

Aus diesem Grund haben wir diesen Artikel auch damit begonnen, dass man sich zuerst Gedanken machen sollte, welchen Tarif man eigentlich haben möchte bzw. was für einen persönlich am meisten Sinn macht. Dann kann man sich ansehen, welche Anbieter dafür in Frage kommen.

Aktuell gibt es übrigens die Uniqa, Merkur, Generali, Wiener Städtische (und Donau), Grawe, Allianz und Muki, die in Österreich eine private Krankenversicherung anbieten. Hinzu kommt noch die Ergo – dort gibt es aber lediglich eine Zahnzusatzversicherung. Die Entscheidung, welcher Anbieter für dich der Beste ist, sollte niemals aufgrund des Namens oder der Marke getroffen werden. Denn je nachdem was dir persönlich wichtig ist, wird die eine oder andere Versicherung besser oder schlechter sein.

Und falls du dich fragst, ob du am besten alle Versicherungen beim selben Anbieter haben solltest – auch dazu haben wir einen eigenen Artikel geschrieben.

Denn wenn du dir jetzt alle Tarifvarianten von allen Anbietern ansehen willst, ohne dass du es vorher eingrenzt, dann wäre das so, wie wenn du planst, in Wien essen zu gehen und du aber wirklich jedes einzelne Lokal in deine Auswahl aufnimmst und zu vergleichen beginnst. Egal ob der Würstelstand oder das Haubenlokal. Du nimmst dir die Speisekarte vor, analysierst die Preise, die Location, usw. Aber du machst das, ohne vorher irgendwelche Präferenzen für dich festzulegen.

Fazit: Weniger auf den Preis schauen, mehr auf den Tarif

Bei der privaten Krankenversicherung in Österreich ist die Prämie nicht die wichtigste Zahl. Entscheidend ist, dass du zuerst weißt, welchen Tarif du willst: voller stationärer Tarif oder Optionstarif, mit oder ohne Wahlarzt-Absicherung, mit oder ohne Selbstbehalt. Erst dann macht der Blick auf Anbieter und Preis überhaupt Sinn. Und: Je früher du einsteigst, desto günstiger bist du dauerhaft unterwegs. Dein Alter und deine Gesundheit sind ab Abschluss eingefroren.

Vielleicht hatte er einen Schlaganfall. Vielleicht war es nur ein blöder Zufall, da Turner die Entscheidung am Nachmittag traf (Studien haben gezeigt, dass die Qualität unserer Entscheidung stark abhängig von der Tageszeit und dem eigenen Biorhythmus ist) oder vielleicht gab es eine Verschwörung, die das Schiff bewusst in Gefahr brachte, um die Amerikaner mit in den Krieg zu ziehen. An Bord waren nämlich auch 141 Amerikaner. Was auch immer der Grund hinter der Entscheidung war: Wir wissen es nicht.

Mit diesem Artikel hast du hoffentlich damit begonnen, ein Basis-Wissen für deine Entscheidung aufzubauen. Du hast jetzt die Möglichkeit, die für dich “richtige” Entscheidung zu treffen…

Bevor wir zu den nächsten Schritten kommen, noch eine kleine FAQ-Sammlung:

Häufige Fragen zur privaten Krankenversicherung in Österreich

Was ist der Unterschied zwischen gesetzlicher und privater Krankenversicherung in Österreich?

Was ist der Unterschied zwischen Sonderklasse und Wahlarzt-Absicherung?

Was kostet eine private Krankenversicherung in Österreich pro Monat?

Was ist ein Optionstarif bei der privaten Krankenversicherung?

Lohnt sich eine private Krankenversicherung in Österreich?

Was passiert, wenn ich Gesundheitsfragen falsch beantworte?

Ab wann sollte man eine private Krankenversicherung abschließen?

Was deckt der ambulante Tarif (=Privatarzt bzw. Wahlarzttarif) in Österreich ab?

Werden alle Vorerkrankungen ausgeschlossen?

Schwangerschaft/Kinder: Sind Kinder automatisch mitversichert?

Gilt bei österreichischen Zusatzversicherungen der Schutz auch im Ausland?

1. Wenn du noch mehr über die private Krankenzusatzversicherung erfahren willst, dann hol’ dir unseren Guide:

Dort kannst du u.a. im Detail über den Optionstarif lesen, dich über die verschiedenen Varianten informieren und erfährst, warum eine private Krankenversicherung in Österreich überhaupt sinnvoll ist.

2. Du kannst auch sofort mit uns sprechen und mit deiner smarten Finanzplanung starten. Kostenfrei. Online. Unverbindlich. Dafür aber mit Spezialtarifen und Mehrwert für Uni- und FH-AbsolventInnen.

Für mehr Infos:

Alles was du als Akademiker über die Krankenzusatzversicherung wissen musst – ohne Halbwahrheiten oder Verkaufsschmähs

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst