Finanzielles first level thinking und seine verheerenden Auswirkungen - Teil 1

Odysseus hätte nur seinen Mund halten müssen…

Odysseus und seine Männer sind gemeinsam mit Polyphem, einem menschenfressenden, einäugigen Monster, in einer Höhle eingeschlossen. Doch Odysseus und seine Mannschaft befreien sich, indem sie dem schlafenden Zyklopen mit einem glühenden Pfahl ins Auge stechen. Das Beste daran: Odysseus hat ihm nie seinen Namen verraten und könnte ohne Schaden von Dannen ziehen. Doch dann nimmt das Unheil seinen Lauf.

Odysseus verspottet den Zyklopen. Er ruft ihm zu:

- Sollte dich einst von den sterblichen Menschen jemand fragen, wer dir dein Auge so schändlich geblendet; sag‘ ihm: Odysseus, der Sohn Laertes, der Städteverwüster, der in Ithaka wohnt, der hat mein Auge geblendet!

Was er dabei wohl vergessen hatte: Polyphem ist der Sohn Poseidons. Und Poseidon bedankte sich bei Odysseus für die Blendung seines Sohnes mit unzähligen Hindernissen und Widrigkeiten. Die vier Zeilen von oben kosteten Odysseus Jahre seines Lebens. Jahre die er am Meer umherirrte. Jahre die er seine Frau nicht sah.

Wenn wir einen Schritt zurück machen und uns die Situation ansehen, dann ist eines schnell klar: Odysseus bedachte die second und third level Konsequenzen seines Handelns nicht.

Dasselbe passiert uns Menschen ständig. Wir treffen Entscheidungen basierend auf first level thinking.

Gerade wenn’s um Versicherungen und Finanzen geht, können diese Entscheidungen unschöne Auswirkungen nach sich ziehen. Wir widmen uns in diesem Artikel deshalb drei Themen.

A) Was genau ist first, second und third level thinking und warum gehört dieses Denkmodell speziell im Finanz- und Versicherungsbereich zu den wichtigsten Tools, die du besitzen kannst?

B) Wie kannst du second level thinking zur Gewohnheit und nicht zur Ausnahme machen?

C) Was sind 4 der größten first level thinking Fehler im Versicherungs- und Finanzbereich und wie vermeidest du sie?

Legen wir los…

Was ist first, second und third level thinking?

…und warum gehört dieses Denkmodell speziell im Finanz- und Versicherungsbereich zu den wichtigsten Tools

Vorab eine kleine Anmerkung, um Verwirrung vorzubeugen: Wenn ich von first level oder first order thinking bzw. Konsequenzen schreibe, dann meine ich dasselbe.

Ray Dalio beschreibt first, second und third level thinking in seinem exzellenten Buch Principles so:

- “By recognizing the higher-level consequences nature optimizes for, I’ve come to see that people who overweigh the first-order consequences of their decisions and ignore the effects of second- and subsequent-order consequences rarely reach their goals. This is because first-order consequences often have opposite desirabilities from second-order consequences, resulting in big mistakes in decision making.”

Ray Dalio nennt als Beispiel die negativen, unerwünschten first order Konsequenzen von Training und Sport: Schmerz und verbrauchte Zeit. Die erwünschten second order Konsequenzen sind hingegen: Gesundheit und besseres Aussehen.

Falls du dich übrigens wunderst, wieso ich die englische Bezeichnung und keine deutsche verwende: Jegliche deutsche Übersetzung hört sich nicht ganz richtig an. Denken auf erster, zweiter oder dritter Ebene? Denken zweiter Ordnung? Am besten gefällt mir noch Denken auf dem ersten bzw. zweiten Niveau und auch das hat nicht denselben Klang wie first level thinking.

Shane Parrish beschreibt das Denkmodell in seinem Buch The Great Mental Models (Vol. 1) so:

“Almost everyone can anticipate the immediate results of their actions. This type of first-order thinking is easy and safe but it’s also a way to ensure you get the same results that everyone else gets. Second-order thinking is thinking farther ahead and thinking holistically.

It requires us to not only consider our actions and their immediate consequences, but the subsequent effects of those actions as well. Failing to consider the second- and third-order effects can unleash disaster.”

Was ist jetzt ein typisches Beispiel für first level thinking?

Stell dir vor du hast seit 6 Monaten alle paar Tage Knieschmerzen.

First level thinking: Ich nehme einfach immer ein Schmerzmittel, wenn das Knie zwickt.

Du vergisst dabei die second und third order Konsequenzen. Das Schmerzmittel betäubt nur ein Symptom. Den wirklichen Grund für deine Knieschmerzen löst es nicht.

Die second order Konsequenz ist: Dauerhafte Knieschmerzen, die möglicherweise immer schlimmer werden.

Third order Konsequenz: Die Schmerzmittel schaden langfristig deinem gesamten Körper.

Während also die first order Konsequenz positiv ist – dein Schmerz ist vorübergehend behoben – sind die second und third order Konsequenzen verheerend.

Eine Frage sollten wir gleich klären:

Was ist jetzt der Unterschied zwischen second und third level thinking?

Second level thinking blickt einen Schritt in die Zukunft. Third (fourth, fifth, …) level thinking macht mehrere Schritte in die Zukunft.

Je mehr Levels du bedenken willst, desto schwieriger wird es. Wenn du first level thinking mit second level thinking ersetzt, wirst du dein Leben dramatisch verbessern. Third (oder noch höheres) level thinking hängt bereits an so vielen Variablen und Wahrscheinlichkeiten, dass es für einen Großteil deiner Entscheidungen schwierig bis unmöglich sein wird es durchzudenken. Beim third, fifth oder seventh level thinking multiplizieren wir kleine Wahrscheinlichkeiten mit noch kleineren Wahrscheinlichkeiten. Das Ergebnis ist, dass wir eine lange Liste an Ergebnissen bekommen und höchstwahrscheinlich zu gar keiner Entscheidung kommen.

Second level thinking ist also ein Kompromiss, der in vielen Fällen ausreicht. Die Unterscheidung zwischen second und third level ist manchmal auch gar nicht so einfach (und oft auch gar nicht notwendig).

Bevor wir uns mit konkreten Beispielen aus dem Finanz- und Versicherungsbereich beschäftigen, sehen wir uns an, wie du second level thinking zu deinem Standardprozess und einer Gewohnheit machen kannst.

Wie kannst du second level thinking zur Gewohnheit machen?

…und nicht zur Ausnahme

Deine Finanzen und Versicherungen zu regeln, ist nicht wie Tischtennis oder Blitzschach spielen. In den seltensten Fällen musst du eine Finanz- oder Versicherungs-Entscheidung im Bruchteil einer Sekunde treffen. Während beim Tischtennisspielen oder Blitzschach eine langsame Reaktionszeit den sicheren Verlust der Partie bedeutet, ist bei deinen Finanzen eine ausreichende Bedenkzeit meist mit besseren Ergebnissen verbunden. Dazu musst du dir allerdings angewöhnen, dass du keine first level thinking Fehler machst – ansonsten bringen dir 10 Jahre Bedenkzeit auch nichts.

Wie kommst du jetzt von first level thinking zu second level thinking?

Am besten mit ein paar Fragen die du vor jeder Entscheidung durchgehst:

- Was passiert als Nächstes?

Was ist die unmittelbare Konsequenz deiner Entscheidung? Wie geht es danach weiter? Wie beeinflusst deine Entscheidung andere Dinge? - Was passiert in einem Monat, einem Jahr, fünf Jahren, zehn Jahren?

Um vernünftige Entscheidungen zu treffen, musst du auch bedenken wie sich deine Entscheidung in einem Monat auswirkt. Wie sieht’s in fünf Jahren aus? Manche Entscheidungen wirken sich auf die nächsten 20 Minuten positiv aus, doch die second und third order Konsequenzen in einem Jahr sind verhängnisvoll. Am besten schreibst du den Gedankengang nieder.

Der vorhin zitierte Shane Parrish empfiehlt eine Tabelle mit drei Spalten zu machen – first order, second order und third order Konsequenzen. Ein paar Beispiele von mir findest du dazu in Punkt C. Ich spare mir allerdings die Spalte third order Konsequenzen und packe alles in die Spalte für die second order Konsequenzen.

Wann auch immer du eine wichtige Entscheidung treffen musst oder überlegst, wie du weitermachst, sollte es zur Gewohnheit werden, dass du die first und second level Konsequenzen durchdenkst.

Setzen wir die Theorie mal in die Praxis um…

Was sind 4 der größten first level thinking Fehler im Versicherungs- und Finanzbereich?

…und wie vermeidest du sie

1. „Versicherungen mache ich erst später, die brauche ich aktuell noch nicht“

Den Gedanken haben viele:

- “Das mach ich erst wenn ich älter bin” oder “Das brauche ich jetzt noch nicht”.

Sehen wir uns zwei Versicherungen an, bei denen diese Denkweise fatale Folgen haben kann. Die Krankenzusatzversicherung und die Berufsunfähigkeitsversicherung. Bei der Krankenzusatz denken sich einige: “Für das bin ich noch zu jung.” Bei der BU habe ich “Das brauche ich erst, wenn wir das Haus finanzieren oder Kinder da sind” schon öfters gehört.

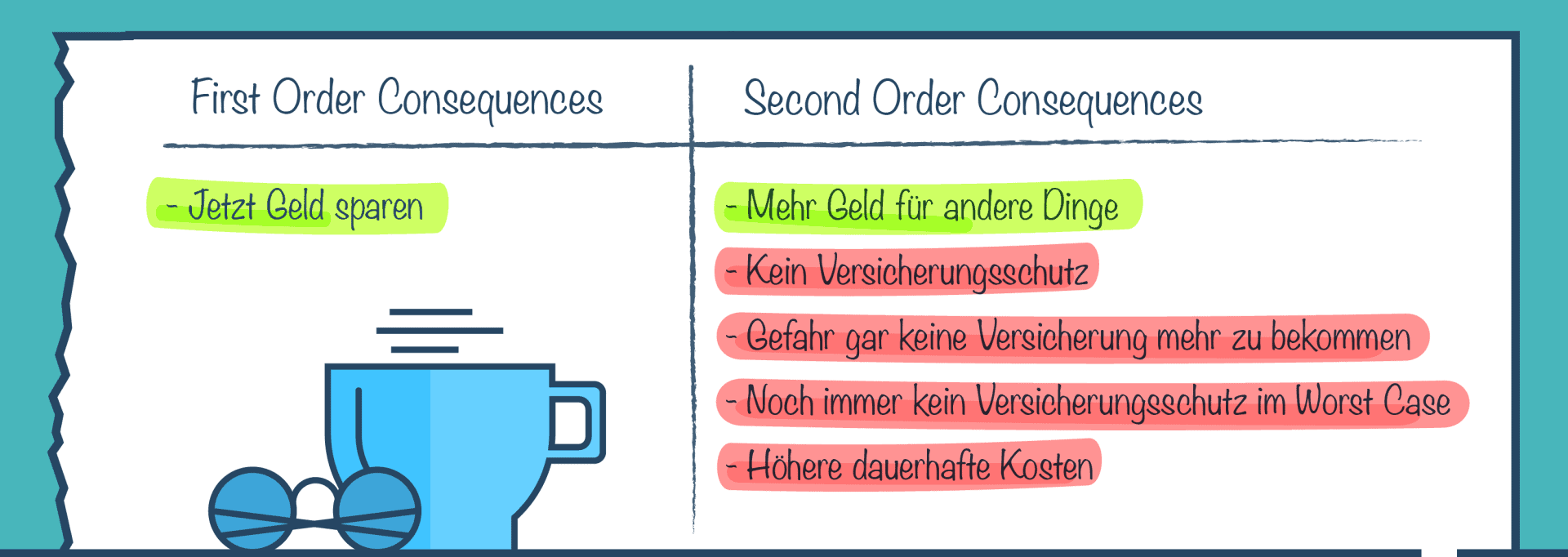

Testen wir diese Annahmen indem wir über second level Konsequenzen nachdenken:

Diese Konsequenzen sind sofort klar, wenn du kurz nachdenkst. Die höheren dauerhaften Kosten kommen daher, da sowohl bei der Krankenzusatz als auch bei der BU die Prämie mit dem Alter ansteigt bzw. bei gesundheitlichen Themen Zuschläge verrechnet werden. Die positive second order Konsequenz „Mehr Geld für andere Dinge“ ist also etwas wackelig. Im worst case, wirst du gar nicht mehr versichert oder gewisse Leiden werden aus dem Versicherungsschutz ausgeschlossen.

Doch sind das alle second level Konsequenzen?

Denken wir mal 10 Jahre weiter. Bei der Krankenzusatzversicherung wird das Gesundheitssystem nicht unbedingt besser. Das bedeutet eine second (oder third) order Konsequenz ist die schlechtere oder spätere Behandlung bei Gesundheitsproblemen. Das wirkt sich negativ auf deine Lebensqualität aus und ist eine der desaströsesten Konsequenzen.

Bei der BU kann ein Versicherungsfall existenzbedrohend werden. Wenn du kein Einkommen mehr generieren kannst, der Staat wenig oder nichts bezahlt und du keine private Absicherung hast, dann ist die second order Konsequenz, dass du dein Familienvermögen (falls vorhanden) verwenden musst oder in Armut lebst.

Aber wiegt das “Geld sparen” diese Konsequenzen nicht auf?

Nehmen wir das Beispiel der Berufsunfähigkeit. Wenn du 2.200 netto verdienst, und dir 1.000 € Rente bis 60 absicherst, dann kostet dich das als AkademikerIn – je nachdem wie alt du bist – 20 bis 30 € pro Monat. Die BU kostet dich also 1 bis 1,5 % deines Nettolohns (ohne 13. und 14. Gehalt). Selbst wenn du weniger verdienst, ist die Absicherung keine riesengroße Ausgabe. Das vermeintlich gesparte Geld verändert dein Leben nicht. Die first order Konsequenz “Geld sparen” wird von den negativen second order Konsequenzen erdrückt.

Wenn wir länger nachdenken, dann fallen uns noch mehr negative second und third order Konsequenzen ein. Aber egal wie lange wir nachdenken: Positive first, second oder third order Konsequenzen, die unter der Last der negativen Konsequenzen nicht zerdrückt werden, gibt es nicht. Stell dir einen Tischtennisball vor auf den du steigst oder deine Gewinnchancen im Blitzschach gegen Alpha Zero.

Falls du dir generell die Frage stellst, ob du überhaupt eine der beiden Versicherungen brauchst, folge den Links von vorhin – da kannst du nachlesen, warum die Versicherungen wichtig für dich sind.

Verschieben ist nicht nur bei Versicherungen ein first level thinking Fehler…

Und genau darauf gehen wir in Teil 2 im Detail ein, wenn wir die first und second level Konsequenzen einer verschobenen Altersvorsorge und eines fehlenden Finanzberaters besprechen. Außerdem zeigen wir dir wie du das Denkmodell des first und second level thinkings bei allen möglichen Ausgaben anwenden kannst.

Damit du nicht wie Odysseus am Meer herumirrst haben wir aber noch zwei Empfehlungen für dich…

1. Hol dir den ultimativen Finanzplanungsguide für Uni- und FH-AbsolventInnen.

Hier geht’s zum Download

Dort erfährst du was die 3 größten Finanzplanungsfehler sind, welche Versicherungen du wirklich brauchst und auf welche du verzichten kannst und wie du bei der Altersvorsorge zehntausende Euros mehr herausholst.

2. Sprich sofort direkt mit uns. Wir beraten österreichweit (via Online-Videoberatung). Die Termine sind unverbindlich und mit unserer Jederzeit-Stopp Garantie. Mehr erfährst du indem du auf den Button smarte Finanzplanung klickst.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst