Finanzielles first level thinking und seine verheerenden Auswirkungen - Teil 2

Falls du Teil 1 noch nicht gelesen hast, dann kannst du das hier nachholen: Teil 1 lesen

Wir steigen direkt mit first level thinking Fehler Nummer 2 ein.

2. „Die Altersvorsorge verschiebe ich auf später“

Egal was der Grund dafür ist:

- Ich spare zuerst für meine eigene Immobilie und dann für mein Alter.

- Ich bin dafür noch zu jung, das mache ich später.

- Ich will mein Leben jetzt genießen…

Egal wie du deine Entscheidung vor dir selbst rechtfertigen willst – in den meisten Fällen handelt es sich ganz einfach nur um first level thinking. Falls du dich in der Aussage “Ich spare zuerst für die eigene Immobilie” wiederfindest, dann solltest du diesen Artikel lesen: Sollte ich zuerst für die eigene Immobilie sparen oder doch für’s Alter?

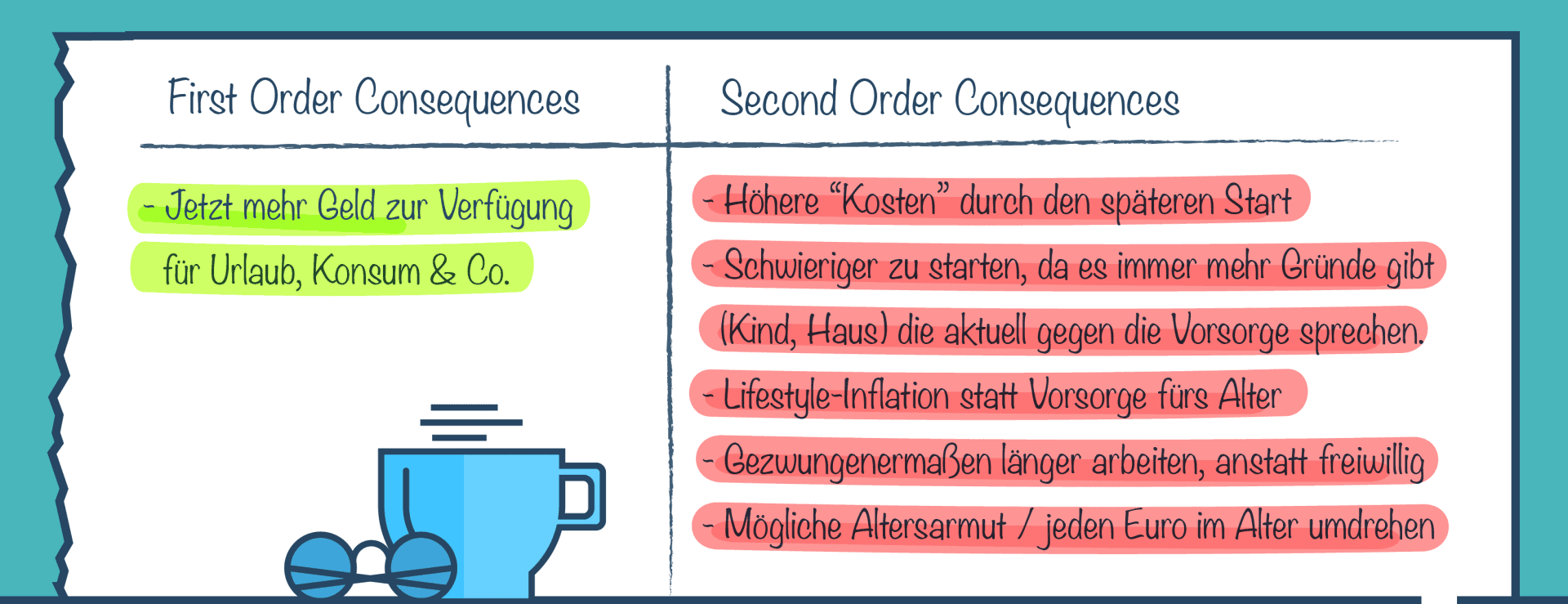

Zur schnellen Übersicht machen wir nochmals eine Tabelle für die first und second level Konsequenzen beim Verschieben der Altersvorsorge:

First level thinking ist beim Thema Vorsorge fürs Alter fatal. Wenn wir noch länger nachdenken, dann finden wir bestimmt noch mehr second level Konsequenzen die negativ sind. Viele positive second level Konsequenzen finden wir beim Verschieben der Altersvorsorge nicht (wenn wir überhaupt rationale Gründe finden). Ich hätte mich bemüht, aber mir ist nichts eingefallen 😉

Zur oben erwähnten Lifestyle-Inflation kann ich dir unseren Artikel Die größten Vermögensvernichter und wie du sie loswirst: Lifestyle-Inflation und der Diderot-Effekt empfehlen. Um mehr zum Thema „freiwillig oder gezwungenermaßen länger arbeiten“ zu erfahren, empfehle ich dir den Artikel: Finanzielle Freiheit – Wie viel Geld brauchst du eigentlich um nicht mehr arbeiten zu müssen?

Falls du “Jetzt mehr Geld zur Verfügung” so stark überbewertest, dass du alle negativen second level Konsequenzen als nicht wichtig ausblendest, dann lasse ich nochmals Mr. Dalio zu dir sprechen 😉

- “Quite often the first-order consequences are the temptations that cost us what we really want, and sometimes they are the barriers that stand in our way.” – Ray Dalio, Principles

“Jetzt mehr Geld zur Verfügung” ist genauso eine Barriere bzw. Versuchung.

Bei der Vorsorge fürs Alter gibt es eine Vielzahl von Fehlern, auf die du achten musst. Damit du alle vermeidest, empfehle ich dir diese Artikel und unseren Pensionsvorsorgerechner:

- Fondsgebundene Lebensversicherung: Das musst du wissen um langfristig erfolgreich & kostengünstig Geld anzulegen

- Warum und wie du dein Geld investieren solltest und weshalb selbst unglückliche Investoren langfristig Gewinne machen

- FiP.S Pensionsvorsorgerechner

Sehen wir uns jetzt Fehler Numero 3 an…

3. „Ich brauche keinen Finanzberater oder Versicherungsmakler“

Bevor wir auch hier first und second level Konsequenzen betrachten, räumen wir sofort zwei der größten Irrglauben im Zusammenhang mit Beratung aus dem Weg und definieren welche Berater du nicht brauchst:

Irrglaube #1: Jede Beratung ist gleich.

Wenn dir eine Beratung keinen echten Mehrwert liefert, dann ist sie sinnlos. Eine 08/15 Beratung brauchst du wirklich nicht. Falls du aktuell allerdings glaubst, dass dir kein Berater auf der Welt einen Mehrwert liefern kann, dann empfehle ich folgende Behandlung:

Danach lies folgende Artikel:

1. Versicherungsmakler: Wie findest du den passenden und brauchst du überhaupt einen?

2. Alles was du wissen musst um einen großartigen Finanzberater bzw. Finanzplaner zu finden (inkl. der sicheren Anzeichen, wann du davonlaufen solltest)

Irrglaube #2: Ich mache alles selbst, weil es dann günstiger ist

Gordon Ramsay würde jetzt vermutlich folgendes machen:

Sorry, ich fand das GIF einfach lustig. Und nein, so schlimm ist es nicht und das GIF ist auch nur auf den ersten Blick lustig. Auf den zweiten Blick fragt man sich welche geistigen Probleme Gordon Ramsay hat. Aber zurück zum Thema “alles selbst machen, weil günstig…”.

Selbst wenn du deinen Zeitaufwand für Recherche & Co nicht einrechnest, ist die Annahme, nicht richtig. Das sind die Gründe dafür:

A) Du bekommst nur 08/15 Tarife / Produkte.

Wir sind auf Uni- und FH-AbsolventInnen spezialisiert und haben deshalb in den meisten Bereichen einen Spezialtarif, der besser ist als der beste Tarif vom Rest am Markt. Wenn wir keinen Spezialtarif haben, dann können wir aufgrund des Akademiker-Poolings höhere Rabatte ausverhandeln als du als Einzelner bekommst (egal ob direkt über die Versicherung oder über irgendein Vergleichsportal).

B) Gewisse Produkte kannst du ohne Berater gar nicht abschließen

Es gibt zum Beispiel Versicherungsgesellschaften, die keinen Außendienst haben und auch nicht über Vergleichsportale sinnvoll abschließbar sind, sondern ausschließlich über unabhängige Berater.

C) Du übersiehst verborgene second order Konsequenzen

Du denkst vielleicht über second order Konsequenzen nach. Doch gewisse second order Konsequenzen wirst du allein immer übersehen. Du weißt gar nicht, was du nicht weißt – bis es zu spät ist. Ein hervorragender Finanzplaner hilft dir dabei die Konsequenzen zu sehen, die im Verborgenen lauern und die du auch mit viel Recherche nicht entdecken kannst. Das ist wie radioaktive Strahlung – die bemerkst du ohne Messgerät ebenfalls nicht. Egal wie sehr du dich anstrengst. Ein ausgezeichneter Finanzberater kann dich auf die gefährliche Strahlung aufmerksam machen, bevor dir ein dritter Arm wächst.

D) In den Lösungen & Produkten sind Vertriebskosten bereits eingerechnet

Egal ob du sie über die Versicherung direkt abschließt oder über einen Berater – das verändert nichts an den Kosten. Wie in A bis C erwähnt, ist sogar das Gegenteil der Fall: Bei den “richtigen” Beratern bekommst du Spezialrabatte, Spezialtarife und Spezial-Knowhow.

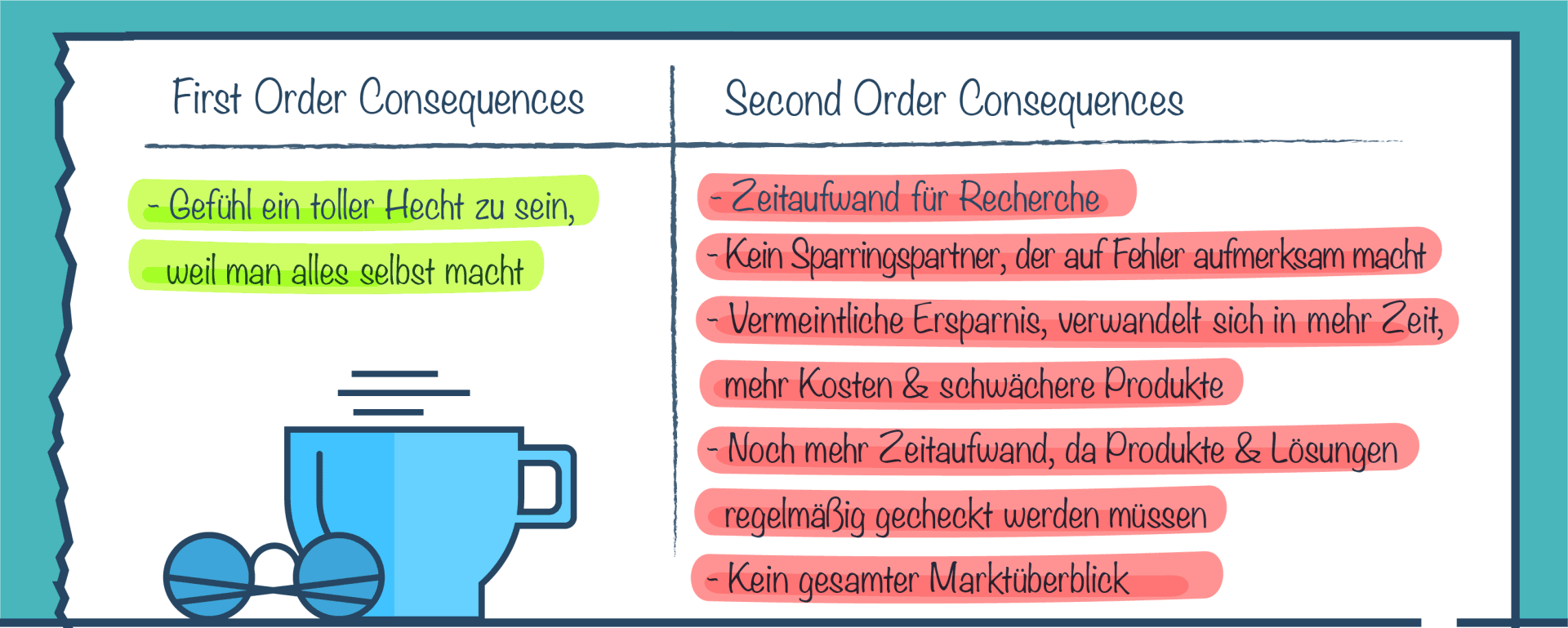

Nachdem das alles aus dem Weg geräumt ist, sehen wir uns noch die Grafik dazu an:

Wie bei der Vorsorge könnte man die Liste noch erweitern. Doch entscheidende positive first oder second level Konsequenzen wirst du rational betrachtet nicht finden.

Falls du die letzten Absätze etwas drastisch findest, dann stell dir folgende Frage:

(und ja, ich gebe zu das mit dem Behandlungs-GIF ist etwas übertrieben und das Gordon Ramsay GIF könnte man auch in den falschen Hals bekommen)

Was ist der Job eines guten Finanzplaners?

(1) Sollst du dich vermeintlich sicher und gut fühlen, auch wenn du komplett falsch liegst und dir langfristig schadest, oder (2) solltest du die harten Wahrheiten kennen, die vielleicht im ersten Moment weh tun, dich (finanziell) langfristig aber erfolgreich machen?

Wenn du glaubst der Job ist (1), dann hilft mir jetzt nochmals Ray Dalio aus:

- The greatest gift you can give someone is the power to be successful.

Das geht nicht mit Halbwahrheiten und dem Vorspielen falscher Tatsachen – auch wenn sich die im ersten Moment vielleicht besser anfühlen. Manchmal ist es notwendig Dinge anzusprechen, die man nicht gerne hört. Manchmal ist es erforderlich über Themen nachzudenken, die wehtun. Das ermöglicht es langfristig glücklich und erfolgreich zu sein.

Falls es zuvor nicht deutlich genug herausgekommen ist:

Eine 08/15 Beratung brauchst du nicht

Die ganzen second level Konsequenzen ohne Berater (oder second level Vorteile mit Berater) kannst du nur verhindern (bzw. nutzen), wenn dein Berater top ist (mehr dazu in unserem Artikel Alles was du wissen musst um einen großartigen Finanzberater bzw. Finanzplaner zu finden (inkl. der sicheren Anzeichen, wann du davonlaufen solltest)). Das Entscheidungskriterium für deinen Berater darf nicht sein:

- die Eltern kennen ihn schon seit 30 Jahren oder

- wir sind verwandt oder

- er ist im gleichen Verein tätig wie ich oder

- er ist mit mir zur Schule gegangen bzw. er ist ein guter Freund.

Auch hier können wir die Weisheit von Ray Dalio anzapfen und auf dieses Thema anwenden. Die folgenden Auszüge stammen aus Principles 5.2 und 5.4:

“Remember that the quality of the life you get will depend largely on the quality of the decisions that you make as you pursue your goals. […]

The dilemma you face is trying to understand as accurately as you can what’s true in order to make decisions effectively while realizing many of the opinions you will hear won’t be worth much, including your own.”[…]

“I regularly see people ask totally uninformed or nonbelievable people questions and get answers that they believe. This is often worse than having no answers at all. Don’t make that mistake. You need to think through who the right people are.”

Wenn es um deine Finanzen & Versicherungen geht, dann bringt dir die Meinung von 08/15 Beratern, Freunden, Eltern & Co oft nichts oder schadet dir sogar. Die first level und second level Konsequenzen solltest du natürlich selbst analysieren, bewerten und gewichten (auch was wir in diesem Artikel bisher gemacht haben). Ein Spitzenberater kann die Qualität deiner Entscheidungen dabei dramatisch verbessern und dir dabei helfen zu sehen was stimmt.

Ich habe in den letzten 10 Jahren immer wieder erlebt, dass sogar an deutlich schwächeren Produkten und Lösungen festgehalten wird, weil es über die Schwiegermama oder den alten Schulfreund gemacht wurde. Bei einer Autoversicherung ist das noch nicht tragisch und ich kann es auch nachvollziehen. Wenn es aber um die Altersvorsorge, die Berufsunfähigkeitsversicherung oder eine andere weitreichende Lösung geht, dann schadest du dir damit selbst. Du gehst wissentlich in einen radioaktiv verseuchten Pool und schwimmst darin deine Runden.

Verlassen wir den Pool und kommen zu Fehler Nummer 4…

4. Wie viel kostet dich eine Anschaffung tatsächlich?

Du denkst daran 5.000 € mehr für die Küche auszugeben? Vielleicht überlegst du das Autobudget um 10.000 € aufzustocken oder generell beim Hausbau um 40.000 € mehr auszugeben.

Auch für diese Fälle ist second level thinking vorteilhaft. Je größer die Ausgabe, desto wichtiger ist über die second und third order Konsequenzen nachzudenken. Vor allem solltest du dich in diesem Fall mit den finanziellen Folgeerscheinungen auseinandersetzen.

Nehmen wir an du gibst 10.000 € mehr aus – egal für was. Küche, Garten, Pool, Auto oder Reise. Die Ausgabe kostet nicht nur 10.000 €. Das ist die first order Konsequenz. Wenn du das Geld nicht ausgibst, dann kannst du’s vernünftig veranlagen. Über 20 Jahre betrachtet, kommst du dann auf folgendes Ergebnis:

Bei 6 % sprechen wir von 32.100 €. Das kostet dich die Ausgabe tatsächlich. Bei deinen Überlegungen sollte das nicht der einzige Blickwinkel sein, doch als second bzw. third order Konsequenz musst du diese Bewertung bedenken (und ja, eigentlich müssten wir auch noch die Inflation berücksichtigen). Je öfter du Ausgaben auf diese Art und Weise betrachtest, desto häufiger wirst du nicht essenzielle Dinge vermeiden und dein Geld nur mehr für essenzielle Dinge ausgeben.

Je nach Ausgabe kannst du die Kalkulation verfeinern. Wenn du überlegst einen Pool zu bauen, dann kannst du dir sogar ausrechnen wie viel dir jedes Bad durchschnittlich kostet (inkl. der Wartungskosten, Strom, etc.) Die entscheidende Frage ist dann: Wenn du alle first, second und third order Konsequenzen (positive wie negative) bedenkst: Sagst du Ja oder Nein zum Pool?

Mehr rund um das Thema Geldmindsets & Co kannst du in diesen Artikeln nachlesen:

- Hast du diese 3 entscheidenden Geld-Mindsets?

- Die größten Vermögensvernichter und wie du sie loswirst: Lifestyle-Inflation und der Diderot-Effekt

- Wie hoch ist dein echter Stundenlohn und warum ist er niedriger als du glaubst?

Je öfter du kurz innehältst und darüber nachdenkst, was die second order Konsequenzen sind, desto besser.

Du musst zwar nicht fürchten, dass dir Poseidon die Heimreise versaut, weil du seinen Sohn geblendet hast und stolz darauf bist, doch reines first level thinking kann dein finanzielles Leben gravierend verschlechtern.

Deine nächsten Schritte

Falls du es nach Teil 1 dieses Artikels noch nicht gemacht hast:

1. Hol dir den ultimativen Finanzplanungsguide für Uni- und FH-AbsolventInnen.

Hier geht’s zum Download

Dort erfährst du was die 3 größten Finanzplanungsfehler sind, welche Versicherungen du wirklich brauchst und auf welche du verzichten kannst und wie du bei der Altersvorsorge zehntausende Euros mehr herausholst.

2. Sprich sofort direkt mit uns. Wir beraten österreichweit (via Online-Videoberatung). Die Termine sind unverbindlich und mit unserer Jederzeit-Stopp Garantie. Mehr erfährst du indem du auf den Button smarte Finanzplanung klickst.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst