Gezillmert vs. Ungezillmert - Was ist bei der langfristigen Vorsorge besser?

Was haben siamesische Kampffische mit der Zillmerung einer Lebensversicherung zu tun?

Entdeckt wurde die Fischart in Japan im Jahr 1892. Heutzutage sind wilde siamesische Kampffische vor allem in Thailand anzutreffen. Sie leben dort in Reisfeldern und anderen stehenden Gewässern. Ihre kräftigen Farben und auffälligen Flossen machen sie außerdem zu einer der beliebtesten Fischarten in Aquarien. Genau das führte auch zu einem weit verbreiteten Irrtum.

Siamesische Kampffische sind angeblich faul. Das hat vor allem zwei Gründe: Viele kennen sie nur aus Tierhandlungen. Dort sind sie oft in kleinen Behältern, die sie in ihrer Aktivität einschränken. Außerdem halten viele Tierbesitzer ihre Fische in ungeheiztem Wasser. Das macht siamesische Kampffische träge. Sie brauchen 24 bis 27 Grad warmes Wasser. Dann werden sie richtig aktiv.

Die Annahme, dass siamesische Kampffische faul sind, ist also ein Mythos.

“Ungezillmerte Verträge sind immer besser als gezillmerte Verträge” ist ebenfalls ein Mythos

So wie bei den siamesischen Kampffischen kommt es auf die Umgebung an. Die Umgebung ist in diesem Fall nicht das Aquarium, sondern Faktoren wie Anlagezeitraum und Gesamtkosten. Das und mehr analysieren wir in diesem Artikel.

Starten wir zuerst mit der Frage:

Was bedeutet überhaupt gezillmert und ungezillmert?

Von gezillmert oder ungezillmert spricht man bei Lebensversicherungen (kurz: LV). Der Erfinder der “Zillmerung” war August Zillmer, ein deutscher Versicherungsmathematiker. Wenn eine LV gezillmert ist, dann fällt der Großteil der Abschlusskosten, Provision & Co zu Beginn des Vertrages an. In den meisten Fällen werden die Abschlusskosten auf die ersten 5 bis 10 Jahre aufgeteilt. Im Gegensatz dazu werden bei einem ungezillmerten Vertrag die Kosten auf die gesamte Laufzeit des Vertrages aufgeteilt. Du kannst dir das wie ein Jahresticket für einen Zoo vorstellen. Beim Jahresticket bezahlst du einmal etwas mehr, hast dafür laufend keine Kosten. Ohne Jahresticket bezahlst du laufend für jeden Besuch.

Gleich vorweg: Falls du dich gerade fragst, warum eine LV überhaupt spannend sein kann für die langfristige Anlage, dann empfehle ich dir unseren Artikel: Fondsgebundene Lebensversicherung: Das musst du wissen um langfristig erfolgreich & kostengünstig Geld anzulegen

Was bedeutet die Kostenverteilung für die Entwicklung der Verträge?

In den ersten Jahren liegt bei einem gezillmerten Vertrag immer weniger Geld im Vertrag als bei einem ungezillmerten Vertrag. Machen wir ein Beispiel dazu:

Sagen wir du sparst 150 € pro Monat für 30 Jahre.

Bei einem gezillmerten Vertrag fallen zum Beispiel 3 % Abschlusskosten der Prämiensumme an. Die Prämiensumme sind 150 € x 12 Monate x 30 Jahre = 54.000 €. 3 % davon sind 1.620 €. Aufgeteilt auf zum Beispiel 10 Jahre würde das Abschlusskosten in der Höhe von 13,50 € pro Monat bedeuten (für die ersten 10 Jahre, danach fallen keine Abschlusskosten mehr an).

ACHTUNG: Nicht jeder gezillmerte Vertrag hat 3 % Abschlusskosten oder teilt sie auf 10 Jahre auf.

Die Aufteilung könnte auch auf 5 Jahre erfolgen und die Abschlusskosten sind teilweise deutlich höher. Mehr dazu später.

Bei einem ungezillmerten Vertrag werden die Abschlusskosten laufend berechnet. Hier kann es zum Beispiel sein, dass 6 % von jeder Einzahlung als Abschlusskosten eingezogen werden (auch das ist bei jedem Vertrag anders). Das wären in unserem Beispiel 9 € pro Monat.

Betrachtet man NUR die Abschlusskosten ist in den ersten 10 Jahren in diesem Beispiel der gezillmerte Vertrag teurer (13,50 € vs. 9 €). Je länger der Vertrag läuft, desto teurer wird im Vergleich der ungezillmerte Vertrag.

Doch für eine vernünftige Analyse ist das zu wenig

Folgende Dinge müssen beachtet werden:

- Es fallen nicht nur Abschlusskosten an, sondern auch Verwaltungskosten, Stückkosten, etc. Für eine sinnvolle Bewertung müssen alle Kosten betrachtet & verglichen werden.

- Wenn anfangs weniger Kosten anfallen, dann verzinst sich von Anfang an mehr Vermögen. Auch das muss man berücksichtigen.

Entscheidend ist was am Ende rauskommt. Eine Sache gehört aber jetzt sofort nochmals festgehalten:

Eine Pauschalaussage wie “Ungezillmert ist immer besser” ist falsch.

Es gibt gute gezillmerte Verträge und es gibt gute ungezillmerte Verträge. Genauso gibt es grottenschlechte Verträge – egal ob gezillmert oder ungezillmert. Bevor wir uns konkrete Verträge ansehen und vergleichen, stellt sich die Frage:

Wieso wird gezillmert dann oftmals als schlecht und ungezillmert pauschal als super toll dargestellt?

Die Top 3 Gründe sind:

1. Unwissenheit

Vergleicht man schlechte gezillmerte Verträge mit ungezillmerten Verträgen und das vielleicht auch noch auf kürzere Zeiträume (15-20 Jahre), dann ist es verständlich, dass man den Eindruck gewinnt, dass “Zillmerung” die Bezeichnung einer mittelalterlichen Foltermethode ist und nichts mit guter Anlage zu tun hat.

Doch genau jetzt sollte man einen Schritt weiter gehen und sich zwei Fragen stellen:

- Wie lange soll der Vertrag laufen? Geht es um eine Altersvorsorge auf die in 40 Jahren zugegriffen wird oder wird das Geld in 20 Jahren benötigt? Wie sehen die Werte im Zeitverlauf aus?

- Macht es einen Unterschied, ob die Abschlusskosten beim gezillmerten Vertrag 7 % oder 3 % sind? Wie wirkt sich der Unterschied auf die Werte im Zeitverlauf aus?

Die Fragen sind nur der Anfang, aber selbst diese Fragen scheinen oftmals nicht gestellt zu werden. Wir sehen uns das noch später anhand eines konkreten Beispiels an.

2. Bewusste Falschinformation

Will man die Story verkaufen, dass gezillmerte Verträge immer schlecht sind und ungezillmerte immer gut sind, dann lässt sich das einfach machen. Bei ungezillmerten Verträgen liegt früher mehr Geld im Topf, da keine Abschlusskosten zum Start abgezogen werden. Das hört sich super an und ist auch tatsächlich ein Vorteil von ungezillmerten Verträgen. Vergleicht man dann noch einen schwachen gezillmerten Vertrag mit dem besten ungezillmerten, dann ist die Story fertig. Dass sie mehr Märchen als Wahrheit ist, ist Nebensache.

Vielleicht versprechen sich manche von dieser Geschichte einen Wettbewerbsvorteil am Markt. Erzählt man den Klienten von den bösen Abschlusskosten bei gezillmerten Verträgen läuft man offene Türen ein. Die meisten haben sowieso das Gefühl, dass ihnen der Banker, Finanzberater oder Versicherungsheini etwas andrehen will. Aber nochmals: Mit der Wahrheit und einer detaillierten, wertfreien Analyse hat das nichts zu tun.

3. Gut gemeinter Rat

Ich glaube nicht, dass bewusste Falschinformation der häufigste Grund ist. Ich denke eher, dass es oftmals ein gut gemeinter Rat ist. Am Markt gibt es viele Vermittler und große Strukturvertriebe die gezillmerte Verträge mit sehr hohen Anfangskosten vermitteln und gleichzeitig dann die Tatsache verschweigen, dass man den Vertrag NICHT nach 10 Jahren rückkaufen sollte. Selbst ein guter gezillmerter Vertrag wird nach 10 Jahren meist schwächer sein als ein ungezillmerter Vertrag.

Deshalb verstehe ich im ersten Moment die Tendenz ungezillmerte Verträge pauschal zu empfehlen

Und trotzdem ist es nicht richtig.

Aber nochmals: Ich verstehe die Tendenz. Viele Vorsorgen werden außerdem vorzeitig gekündigt. Wenn der durchschnittliche Vertrag am Markt nach 7 Jahren gekündigt wird, dann ist in dem Moment natürlich ungezillmert besser. Wobei egal ob gezillmert oder ungezillmert – auf 7 Jahre sollte man so einen Vertrag niemals abschließen. Wir bei FiP.S kennen diese Problematik mit unseren Klienten nicht. Bei uns werden Verträge die langfristig abgeschlossen werden auch langfristig gehalten (und Hannes berät seit über 20 Jahren Uni- und FH-AbsolventInnen). Bei Bedarf (in Notsituationen) kann man ja Beträge reduzieren oder gegebenenfalls die Zahlung vorrübergehend aussetzen.

Und nur weil manche Personen ihre Verträge nach 7 Jahren kündigen, sollte man nicht eine komplette Kategorie (gezillmerte Verträge) schlecht machen. 50 % aller Ehen werden geschieden. Ist Heiraten also per se schlecht? Sollten wir es verbieten und pauschal sagen, dass nicht zu heiraten die beste Entscheidung ist? Falls du strikter Heiratsgegner bist, dann antwortest du jetzt vielleicht mit Ja 😀 Aber wir leben zum Glück in einem Land, in dem wir solche Entscheidungen frei treffen dürfen.

Einen wichtigen Unterschied zwischen Ehe und “gezillmert vs. Ungezillmert” gibt es aber: Bei einer LV kennst du von Beginn an alle Kosten und kannst es komplett bewerten und analysieren.

Schuld am schlechten Ruf der gezillmerten Verträge sind unter anderem die Vermittler die Blödsinn erzählen oder Dinge verschweigen. Aber zu einem gewissen Grad auch die Personen die eine Altersvorsorge abschließen und nach 5 Jahren das Geld für den Immobilienkauf haben wollen. Und natürlich gibt es gezillmerte Tarife die kategorisch abzulehnen sind. Aber die gibt es bei ungezillmerten Varianten auch.

Hat man das System hinter gezillmert und ungezillmert verstanden, dann wird klar, dass bei längeren Laufzeiten ein gezillmerter Vertrag deutlich besser sein kann. Die entscheidende Frage, wenn du langfristig Geld anlegst ist ja nicht: Wie sieht es in 5 oder 10 Jahren aus, sondern wie sieht’s in 30, 35 Jahren oder noch später aus?

Ich denke das ist jetzt genug Theorie. Sehen wir uns ein paar konkrete Beispiele an.

Gezillmert vs. Ungezillmert – wie sieht’s im Detail aus?

Eine Sache möchte ich vorweg noch klarstellen und ein Gedankenexperiment ist mir hoffentlich ebenfalls noch gestattet. Wenn man einen ungezillmerten mit einem gezillmerten Vertrag vergleicht und die absoluten Gesamtkosten wären exakt gleich, dann ist immer der ungezillmerte Vertrag besser. Sagen wir zum Beispiel es fallen über die gesamte Laufzeit von 40 Jahren 5.000 € an Gesamtkosten an.

Du kannst dich jetzt entscheiden, ob die 5.000 € zum Start anfallen und auf die ersten 5 Jahre aufgeteilt werden – d.h. 1.000 € pro Jahr. Oder ob 125 € pro Jahr anfallen (5.000 € / 40 Jahre). Dann ist der ungezillmerte Vertrag zu bevorzugen, da du von Anfang an mehr Zinseszinseffekt hast.

Doch das ist in der echten Welt NICHT der Fall

Dort hast du nicht die Wahl zwischen gezillmert vs. ungezillmert zum exakt gleichen absoluten Kostenfaktor. Dort kostet der gezillmerte Tarif vielleicht die 5.000 € und beim ungezillmerten fallen insgesamt 12.000 € an. Und genau an diesem Punkt muss man zu rechnen beginnen – wann schneiden sich die Linien? Ab wann wird der ungezillmerte schlechter (bzw. wird er schlechter)? Ab wann wird der gezillmerte besser (bzw. wird er besser)?

Am Schluss zählt das Gesamtergebnis

Es ist völlig irrelevant, ob ein Vertrag gezillmert oder ungezillmert ist. Wichtig für dich ist, was in deiner persönlichen Situation am Ende rauskommt. Um den Punkt nochmals zu unterstreichen machen wir noch ein einfaches Gedankenexperiment (es ist fast zu einfach um es als Gedankenexperiment zu bezeichnen):

Du sparst 200 € monatlich. Ein gezillmerter Vertrag von Anbieter X kostet dich zu Beginn 2.000 € an Abschlusskosten. Ein ungezillmerte Vertrag von Anbieter Y kostet laufend und jedes Jahr 2.000 €. Was ist besser?

Ja, das Beispiel ist lächerlich. Jedem ist sofort klar, dass der gezillmerte Vertrag besser ist. Das bedeutet gleichzeitig, dass die Pauschalaussage “Ungezillmert ist immer besser” ebenfalls lächerlich ist. Selbst wenn 90 % der ungezillmerten Verträge besser wären als die gezillmerten (was nicht der Fall ist) – ist es dann nicht sinnvoll die 10 % der gezillmerten zu kennen?

Jetzt sehen wir uns aber wirklich ein paar konkrete Beispiele an

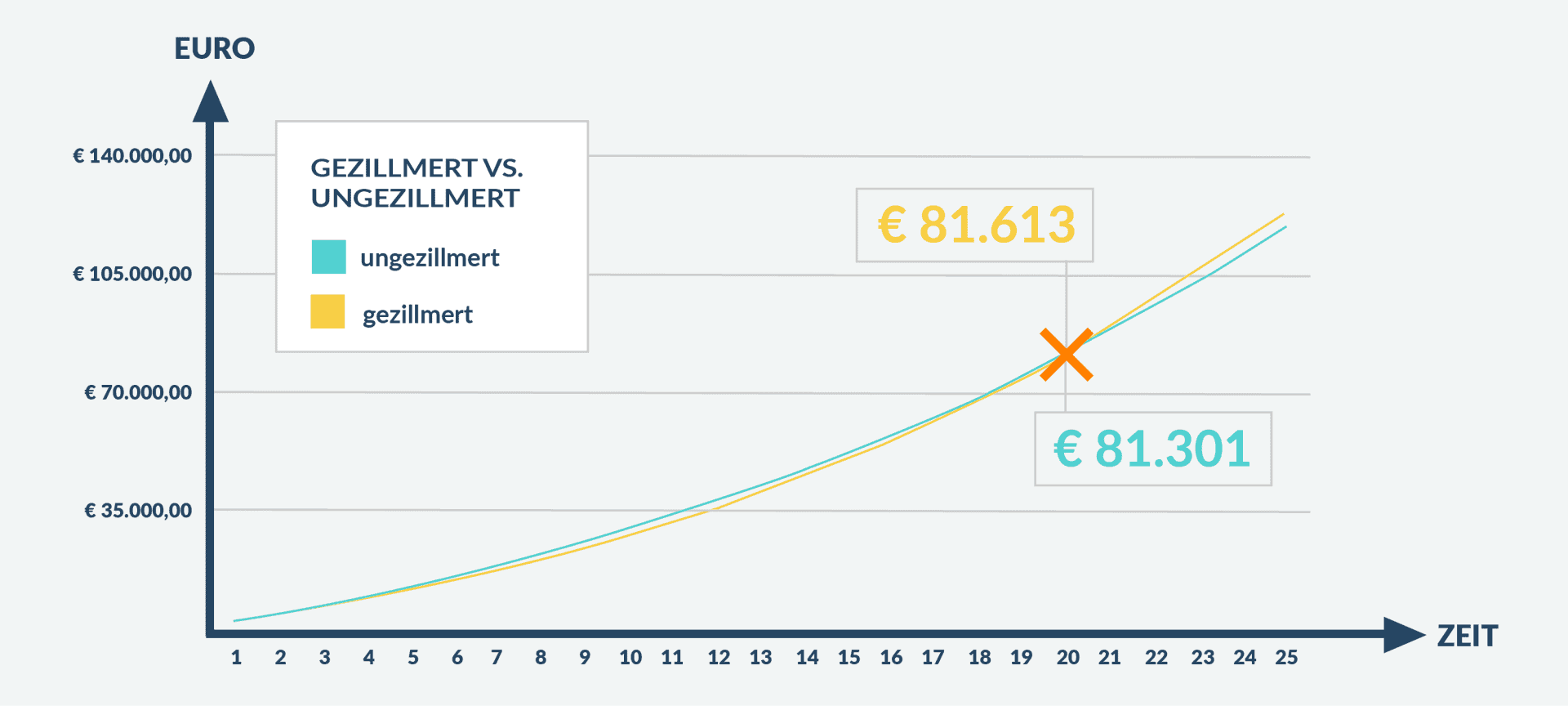

Vergleich ungezillmert vs. gezillmert, 20 Jahre Laufzeit, 200 € monatlich

Wir vergleichen hier eine unserer aktuell bevorzugten gezillmerten Varianten mit einer der gängigsten ungezillmerten Varianten. Das Ergebnis sieht dann so aus:

Kostenvergleich: Gezillmerter und ungezillmerter Vertrag

Bis zum 19 Jahr ist die ungezillmerte Variante besser, ab Jahr 20 ist die gezillmerte besser. In diesem Fall ist es fast irrelevant welche Variante man nimmt. Die ungezillmerte ist sogar eher zu bevorzugen, da eigentlich bis auf das letzte Jahr mehr Geld im Topf liegt.

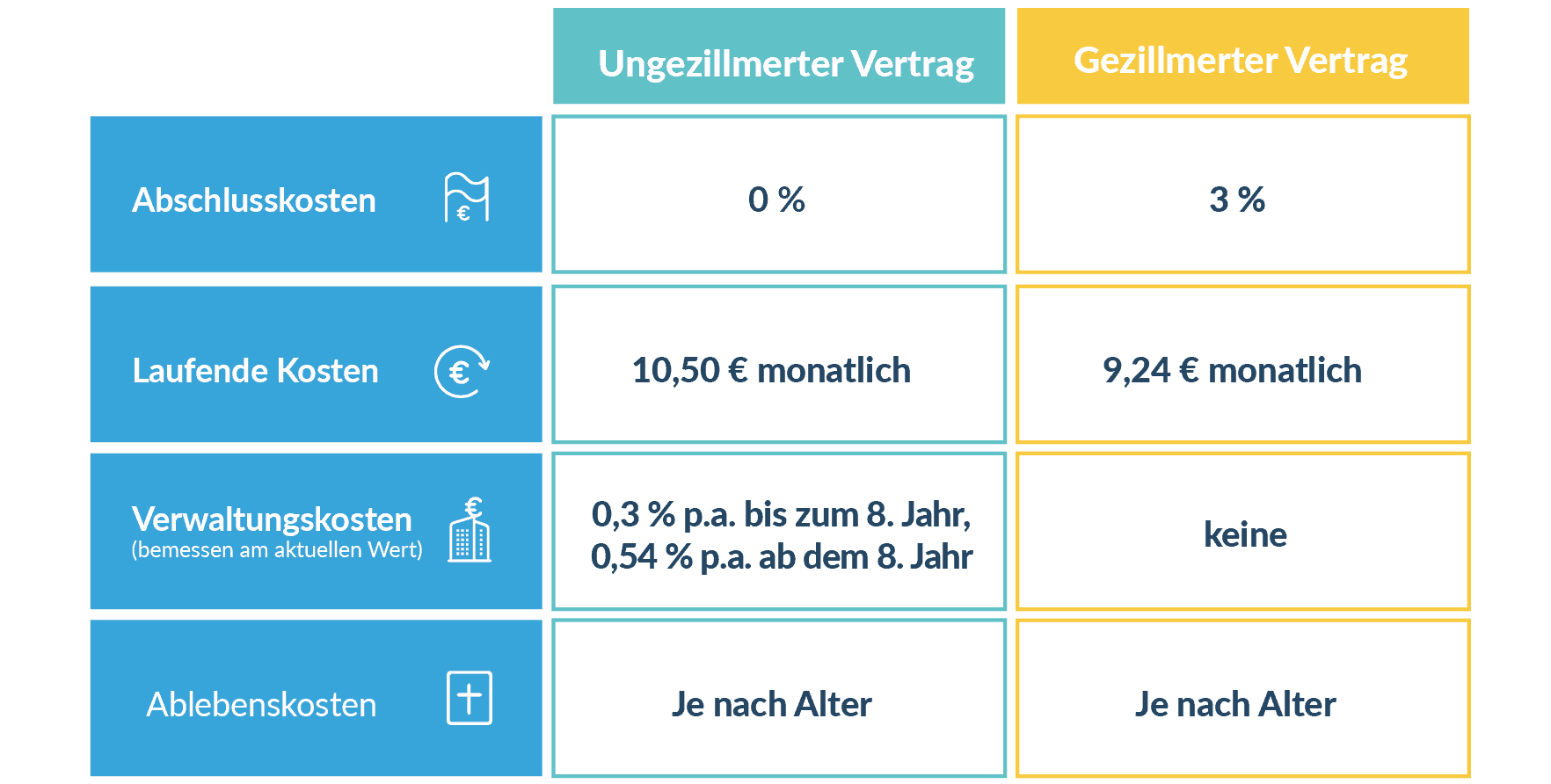

Kostentechnisch sprechen wir hier von folgenden Kosten:

Bitte häng’ dich nicht zu sehr auf den absoluten Zahlen auf. Das kann sich im Laufe der Zeit bei neuen Tarifen immer verändern (bei bestehenden Tarifen bleibt es natürlich gleich). Das ist nur eine aktuelle Momentaufnahme.

Was passiert aber, wenn man die Laufzeit erhöht?

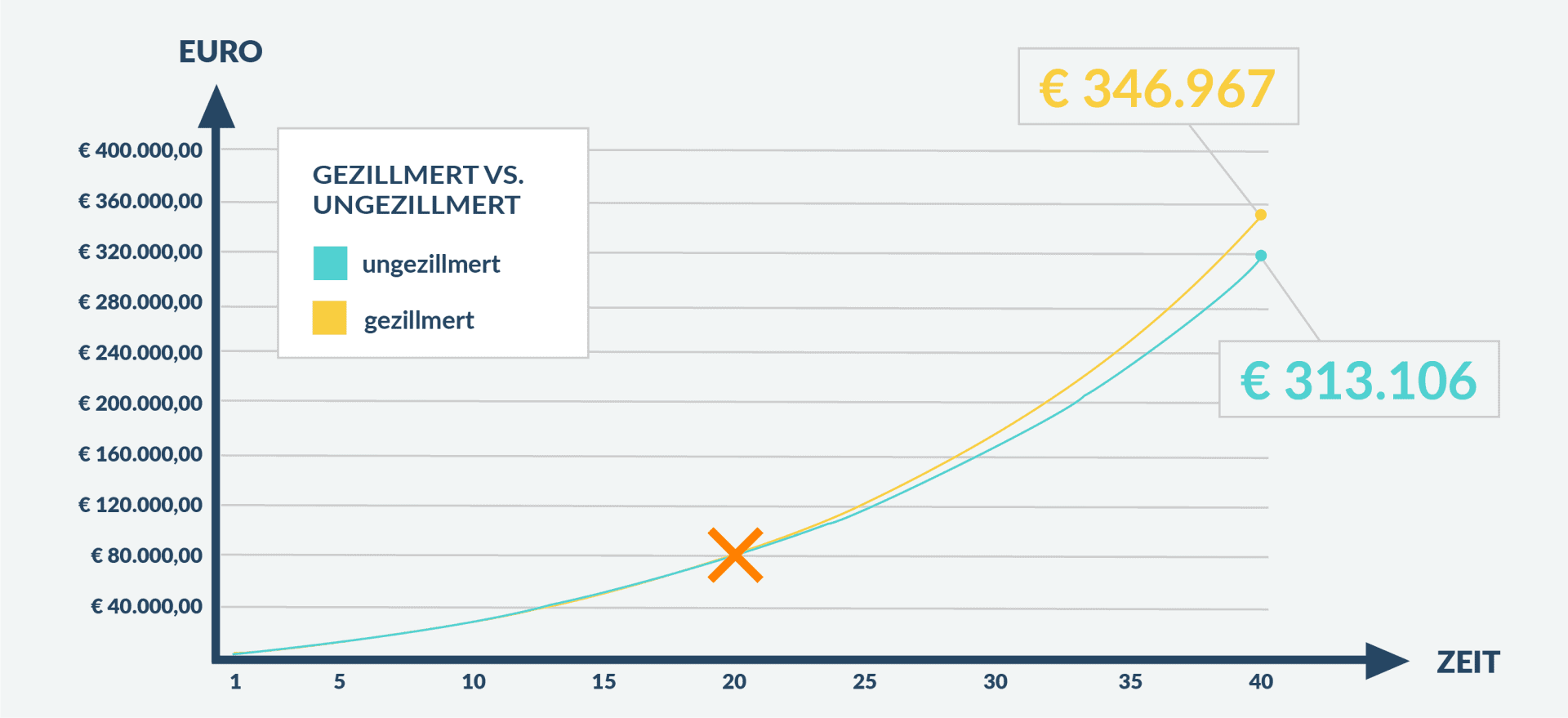

Vergleich ungezillmert vs. gezillmert, 40 Jahre Laufzeit, 200 € monatlich

Das Chart sieht so aus:

Was wir hier sofort sehen ist, dass sich die gezillmerte Variante immer besser entwickelt im Vergleich zur ungezillmerten. Wenn ich also mehr als 20 Jahre Zeit habe, dann ist der gezillmerte Vertrag deutlich besser. Im Detail sprechen wir hier nach 30 Jahren von einem Vorteil von ca. 10.000 € und nach 40 Jahren von einem Vorteil von 33.000 € bei einer Sparrate von 200 €. Der Vergleich basiert übrigens auf einer Rendite von 6 % p.a. und einer Anlage in ETFs.

Aber das ist natürlich NICHT immer so

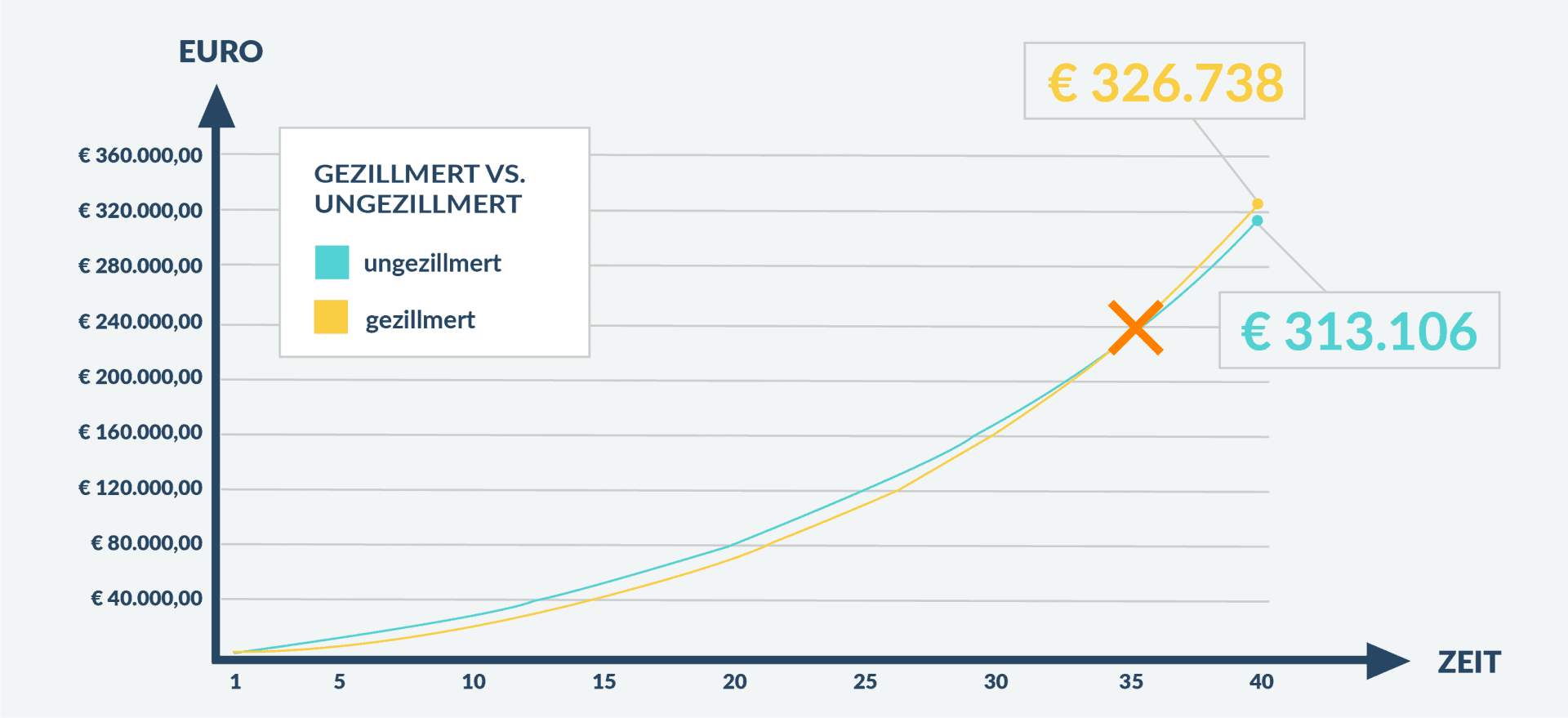

Nochmals: Nicht jeder gezillmerte Vertrag ist auf 30 oder 40 Jahre besser als ein ungezillmerter Vertrag. Ich denke, das ist an diesem Punkt im Artikel schon klar. Trotzdem hier noch ein Chart zum Vergleich:

Vergleich ungezillmert vs. Gezillmert (anderer Vertrag), 40 Jahre Laufzeit, 200 € monatlich

In dem Fall habe ich den gezillmerten Vertrag gegen einen schwächeren Vertrag getauscht. Was man sofort sieht: Es gibt zwar noch immer einen Schnittpunkt, doch der ist erst im Jahr 35.

Falls du dich gerade fragst, warum ich die konkreten Produkte und Anbieter nicht genannt habe: Die können sich im Laufe der Zeit ändern. Tarife werden angepasst, ersetzt und erneuert. Ich habe das vorhin bei den absoluten Zahlen schon erwähnt. Deshalb bringt dir der konkrete Name in 6 Monaten vielleicht nichts mehr. Das Grundkonzept hinter gezillmert und ungezillmert zu verstehen allerdings schon 🙂

Was ist, wenn du aktuell einen Vertrag hast und nicht weißt, ob der gut oder schlecht ist? Oder du willst generell mit dem Thema Altersvorsorge starten?

Dann vereinbare einfach einen Videotermin mit uns – kostenfrei und unverbindlich.

Wie du mit deiner Finanzplanung startest, wie ein Termin abläuft und wovon du sonst noch profitierst, kannst du hier nachlesen:

Vielleicht denkst du dir im Moment noch:

Kann ich nicht einfach mit ungezillmert starten und warten bis noch günstigere Tarife auf den Markt kommen? Dann wechsle ich von Tarif zu Tarif.

Die Idee an sich ist nett, hat in der Praxis aber zwei gravierende Probleme:

1. Der Kostenunterschied zwischen den besten gezillmerten und den besten ungezillmerten Varianten (in beiden Fällen Spezialtarife von uns) ist auf lange Laufzeiten enorm. Dass die beste ungezillmerte Variante um so viel günstiger wird wie die beste gezillmerte ist unwahrscheinlich. Ungezillmerte Verträge können für kürzere Laufzeiten perfekt sein, aber nicht für ganz lange Anlagehorizonte.

2. Bei jedem Wechsel musst du nochmals die 4 % Versicherungssteuer für das gesamte angesparte Kapital bezahlen (auch auf bereits erzielte Gewinne). Der Nachteil ist so groß, dass die Taktik niemals günstiger sein kann.

Und was ist jetzt mit Honorartarifen?

Gibt es nicht auch Tarife, bei denen auf Abschlusskosten oder Teile der Kosten verzichtet wird und dafür ein Honorar fällig ist? Ja, auch das gibt es. Das ist in Österreich zwar nicht weit verbreitet, aber der Vollständigkeit halber sollte es erwähnt werden (wir bieten dies seit einiger Zeit als Alternative ebenfalls an).

Als Basis kann sowohl ein gezillmerter als auch ein ungezillmerter Vertrag dienen

Im Grunde ändert sich an der Betrachtung nicht viel. Ist das Abschlusshonorar höher, dann ist ein Honorartarif ähnlich einem gezillmerten Tarif. Ist das Abschlusshonorar niedriger, dafür aber die Betreuung bzw. laufende Vergütung höher, dann verwandelt sich ein Honorartarif in eine Art ungezillmerten Tarif.

Ein kleiner Nachteil bei Honorartarifen ist, dass auf ein Honorar immer Umsatzsteuer (20 %) zu bezahlen ist. Sowohl in der Betreuung als auch beim Abschluss. Bei Tarifen, die über eine Provision abgerechnet werden (=die zahlst du indirekt über den Vertrag) fällt keine Umsatzsteuer an. Wo du am Ende mehr bezahlst und was für dich besser ist, hängt natürlich von der Höhe der Provision bzw. des Honorars und deiner persönlichen Situation ab.

Egal ob Honorartarif, egal ob gezillmert oder ungezillmert…

Eine Pauschalantwort zur Bewertung zu machen ist falsch (so wie übrigens bei den meisten “komplexeren” Themen). Es hängt vom spezifischen Vertrag, der Laufzeit und anderen Faktoren ab, ob ein Vertrag gut ist oder nicht. Über die siamesischen Kampffische gibt es übrigens noch mehr Mythen, wie zum Beispiel die Annahme, dass sie wenig Platz brauchen (sie brauchen mindestens ein 19 Liter Aquarium und besser sind 38 Liter). Das gleiche gilt für die langfristige Vorsorge und Finanzplanung. “Ungezillmert ist immer besser als gezillmert” ist nicht der einzige Mythos, auf den du aufpassen musst…

1. Hol dir den ultimativen Finanzplanungsguide für Uni- und FH-AbsolventInnen.

Dort erfährst du die 3 größten Finanzplanungsfehler, welche Versicherungen du wirklich brauchst und auf welche du verzichten kannst und wie du bei der Altersvorsorge zehntausende Euros mehr herausholst.

Oder

2. Sprich sofort direkt mit uns. Wir beraten österreichweit (via Online-Videoberatung) Uni- und FH-AbsolventInnen. Die Termine sind unverbindlich, du hast unsere Jederzeit-Stopp Garantie und erhältst Spezialtarife, die es exklusiv nur bei uns gibt und die besser sind als alles andere was du am Markt findest. Mehr erfährst du indem du auf den Button smarte Finanzplanung klickst.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst