Was brauchst du als AkademikerIn bzw. StudentIn in welcher Lebensphase wenn’s um Vorsorge, Versichern & Co geht?

Deine DNA ist nicht in Stein gemeißelt

Ein Team von Forschern hat bewiesen, dass die Lebensumstände bzw. die Umwelt in unserer Kindheit Einfluss auf unsere DNA haben. Das kann zum Beispiel die längere Abwesenheit eines Elternteils sein oder die Anzahl der aufgeschnappten “Keime”.

Die Veränderungen an unserer DNA beeinflussen auch, ob und wann wir bestimmte Krankheiten im Erwachsenenalter bekommen. Unsere Kindheitserlebnisse können somit unsere DNA – sowohl positiv als auch negativ – dauerhaft verändern.

Genau so permanent kann dein Finanzleben verändert und beeinflusst werden – je nachdem ob du gewisse Themen rechtzeitig oder zu spät angehst

Wir sehen uns in diesem Artikel an, was du als Akademiker bzw. Student zu welchem Zeitpunkt unbedingt brauchst – und worauf du verzichten kannst.

Wir teilen das ganze in 3 große Phasen auf…

- Phase 1: Du bist noch beim Studieren

- Phase 2: Du bist mit dem Studium fertig und bereits im Job oder kurz davor

- Phase 3: Der Nachwuchs bzw. die Finanzierung der eigenen 4 Wände steht vor der Tür

Phase 1: Du bist noch am studieren

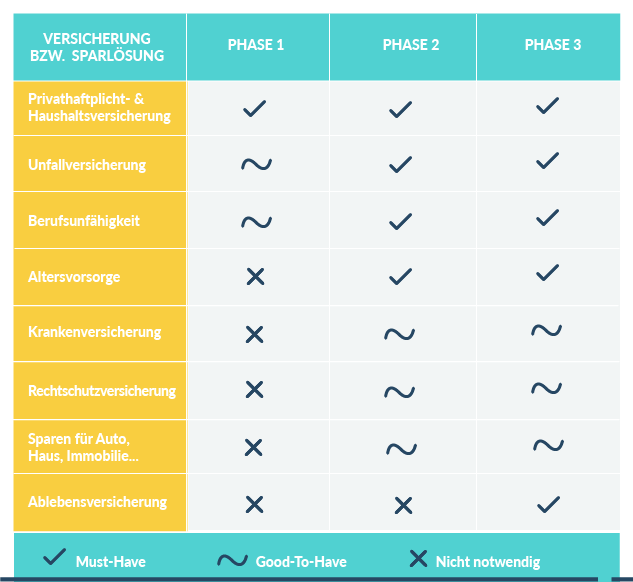

Welche Versicherungen brauchst du immer?

Generell solltest du in der Phase den Fokus auf die existenzbedrohenden Risiken legen. Existenzbedrohend bedeutet, dass wenn was passiert, deine (finanzielle) Zukunft in Gefahr ist…

Die generellen Must-have Versicherungen sind…

- Privathaftpflichtversicherung

- Unfallversicherung

- Berufsunfähigkeitsversicherung

Bei der Privathaftpflichtversicherung bist du manchmal noch über deine Eltern mitversichert.

Wann bist du meistens nicht mehr mitversichert?

- Wenn du älter als 25 oder 27 bist (je nachdem bei welcher Gesellschaft deine Eltern die Haushaltsversicherung haben; die Privathaftpflichtversicherung ist bei uns in Österreich in 99,9% der Fälle in der Haushaltsversicherung inkludiert)

- Wenn du bereits dein eigenes Geld verdienst

- Wenn du nicht mehr zuhause wohnst

Wir haben das ganze in einem eigenen Artikel genauer betrachtet… Wo bist du als StudentIn nicht mehr mitversichert?

Die oben angeführte Unfallversicherung musst du selbst haben oder deine Eltern haben sie explizit für dich abgeschlossen. Automatisch bist du hier nicht mitversichert.

Die Berufsunfähigkeitsversicherung musst du ebenfalls explizit für dich machen – da gibt’s auch keine Mitversicherung.

Und ja während des Studiums wirst du vermutlich nicht Unmengen an Geld zu verschenken haben…

Aber über die Risiken Unfall und Berufsunfähigkeit solltest du trotzdem nachdenken – denn im Fall der Fälle ist’s ohne Schutz eher fad.

Sinnvolle Startpakete kosten zwischen 30 bis 50 € monatlich für die 3 Versicherungen

Aber Achtung – mach’ nicht irgendwas. Wenn, dann sofort mit Akademikerboni. Du kannst dazu einfach mit uns sprechen und unseren Finanzplanungsservice nutzen – klicke den Button um mehr zu erfahren.

Falls du bereits dein eigenes Geld verdienst, dann gehe weiter zu Phase 2 – auch wenn du gerade noch studierst.

Was solltest du für die Vorsorge machen?

Wenn noch kein fixes Einkommen da ist, dann würden wir hier vorerst gar nichts machen.

Was solltest du beachten wenn’s um Sparen geht?

Auch hier sieht’s ähnlich aus. Ohne fixem Einkommen oder vorhandenem Vermögen musst du dir darüber den Kopf nicht zerbrechen…

Phase 2: Du bist mit dem Studium fertig und bereits im Job oder kurz davor

Phase 1, Phase 2, … hört sich ein bisschen an als ob wir das Marvel Kinouniversum planen.

Sorry, mit übernatürlichen Superkräften können wir nicht dienen, aber wenn du das alles beachtest ist deine Finanzplanung mindestens so gut wie der Hulk wütend ist.

Welche Versicherungen brauchst du jetzt?

Wir haben darüber bereits ausführlich in unserem ultimativen Finanzplanungsguide für Jungakademiker geschrieben. Weiter unten dazu mehr…

Die generellen Must-have Versicherungen sind…

- Privathaftpflichtversicherung

- Unfallversicherung

- Berufsunfähigkeitsversicherung

Die Good-to-have Versicherungen sind…

- Krankenzusatzversicherung (zumindest einen Fuß-in-der-Tür Tarif)

- Rechtsschutzversicherung

Kostentechnisch bewegst du dich insgesamt zwischen 50 bis 100 € monatlich

Je nachdem wie alt du bist, was im Detail in deiner individuellen Situation notwendig ist und welche Good-to-have Versicherungen du von Anfang an haben willst.

Falls du noch keine Kinder hast oder eine Finanzierung am Laufen ist, dann brauchst du versicherungstechnisch im Moment nichts anderes (siehe Phase 3 um zu erfahren was du mit Kindern oder einer Finanzierung benötigst).

Für alle die unseren Finanzplanungsservice nutzen sieht das ganze übrigens so aus (wenn die Planung fertig ist)…

Wenn du dich gerade fragst wofür du die oben angeführten Versicherungen eigentlich brauchst…

Lade dir unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunter

Hier erfährst du alles worauf’s für dich als AkademikerIn ankommt, wenn’s um Versichern, Vorsorge, Geldanlage & Co geht.

Falls du übrigens jobtechnisch ins Ausland gehst, dann gilt der Großteil der Versicherungen ebenfalls

Was du aber vermutlich benötigst ist eine eigene Krankenversicherung für dein jeweiliges Aufenthaltsland. Manchmal regelt das aber auch der Arbeitgeber.

Da dies so stark von der individuellen Situation abhängt, lässt sich hier pauschal nichts sagen – auch dafür solltest du unseren Finanzplanungsservice nutzen.

Dort erfährst du nicht nur alles über die notwendigen Versicherungen sondern auch wie du sinnvoll Geld anlegst und worauf du bei der Altersvorsorge achten musst. Da wir gerade davon sprechen…

Was solltest du für die Vorsorge machen?

Mit einem geregelten, fixen Einkommen solltest du auch mit der Altersvorsorge starten. Ein paar Jahre früher oder später haben dramatische Auswirkungen auf dein Gesamtergebnis.

Aber wie bei allen Sachen solltest du nicht irgendwas machen. Wenn du beispielsweise eine klassische Lebensversicherung oder eine staatlich geförderte Zukunftsvorsorge hast, dann ist das bestenfalls supoptimal.

Selbst wenn du das richtige Tool auswählst kannst du Fehler machen.

Sorry, das waren jetzt viele Links 😉

Aber einer mehr geht noch… 😉

Neben der Frage wie du am besten für’s Alter sparen solltest, stellt sich auch die Frage “Wie viel solltest du als AkademikerIn für’s Alter sparen?”. Folge dem Link zu einem eigenen Artikel darüber. Generell kannst du allen Links von oben folgen um mehr darüber zu erfahren.

Je nach Situation wirst du zum Start bei einer monatlich Sparrate zwischen 75 € bis 200 € liegen.

Was solltest du beachten wenn’s um Sparen geht?

Hier kommt’s natürlich stark auf deine individuellen Wünsche, Ziele und Vorstellungen an. Wenn du dir das Video oben angesehen hast, dann hast du schon einen groben Einblick erhalten.

Als Startpunkt eignet sich unser Artikel zum Thema Wie du in 5 einfachen Schritten deine Sparprozesse automatisierst und keine Zeit mehr verschwendest…

Phase 3: Der Nachwuchs bzw. die Finanzierung der eigenen 4 Wände steht vor der Tür

Falls du hier gelandet bist, ohne Phase 2 gelesen zu haben…

Bitte hole das zuerst nach. Denn das ist die Basis für Phase 3. Um bei den Kinoreferenzen (siehe Phase 2 😉 ) zu bleiben – du siehst dir vermutlich auch nicht den 2. Teil eines Films an, wenn du den ersten noch nicht gesehen hast.

Wir warten so lange hier…

Wieder da? Perfekt

Also…

Welche Versicherungen brauchst du jetzt zusätzlich?

Aktuell solltest du die must-haves, also eine Privathaftpflichtversicherung, Berufsunfähigkeitsversicherung und eine Unfallversicherung haben.

Und vielleicht auch eine Absicherung von den good-to-haves: Krankenzusatzversicherung und eine Rechtsschutzversicherung.

Sobald Kinder da sind, oder du mit deinem Partner etwas finanzierst brauchst du noch weitere must-haves…

- Eine Ablebensversicherung

Wenn du stirbst (egal ob durch Unfall oder Krankheit) dann soll ein einmaliger Betrag zur Verfügung stehen – entweder zur (teilweisen) Bezahlung des Kredits oder für die Ausbildung und das Leben deiner Kinder.

Wenn du dir zum Beispiel 150.000 € für 20 Jahre absicherst, dann kostet dich das irgendwo zwischen 7,– bis 14,– € monatlich. Je nachdem wie deine individuelle Situation ist – wenn du Raucher oder Motorradfahrer bist, dann hat das meistens eine erhebliche Auswirkung.

Für den Kredit verlangt die Bank meistens sowieso eine Ablebensversicherung

Die sollte allerdings fallend gestaltet sein (= jedes Jahr wird der Ablebensbetrag weniger, da du ja deinen Kredit zurückzahlst). Fallende Varianten sind einfach um einiges günstiger.

Für die Kinder empfehlen wir eine gesonderte Absicherung die NICHT fallend ist.

Wenn du generell herausfinden willst, was du speziell für deine Kinder benötigst, dann lies den Artikel Worauf kommt es bei Finanzen, Versicherungen & Co an, wenn das erste Kind da ist?

Was solltest du für die Vorsorge machen?

Vermutlich läuft zu diesem Zeitpunkt schon ein Baustein. Der Baustein ist unabhängig vom Thema Haus/Wohnung oder Kinder. Denn deine Vorsorge fürs Alter sollte von Anfang an so geplant sein, dass du sie dir immer “leisten” kannst – egal ob ein Kredit zurückzuzahlen ist oder das erste Kind da ist.

Speziell wenn beispielsweise in der Karenzzeit das Einkommen geringer ist, dann kann man den Betrag natürlich vorübergehend reduzieren.

Was solltest du beachten wenn’s um Sparen geht?

Das ist je nach Situation komplett individuell zu bewerten. Je nachdem wie viel Geld neben der Kreditrate noch zum Sparen übrig bleibt sollte auch dieses Geld sinnvoll veranlagt werden.

Wie du am besten für die Kinder sparst erfährst du auch im Artikel “Worauf kommt es bei Finanzen, Versicherungen & Co an, wenn das erste Kind da ist?”.

Ähnlich wie beim Sparen ist alles was nach diesen 3 Phasen kommt individuell zu planen.

Wenn die Weichen aber bereits rechtzeitig richtig gestellt sind, dann kann nicht mehr viel schief gehen

Egal ob’s um die Planung der Pension oder zukünftige Ziele (Weltreise? Ferienhaus am Strand? Der Aston Martin mit 50?) geht.

Hier ist nochmals eine grobe Übersicht was du zu welchem Zeitpunkt benötigst und was es kosten darf…

(wenn du das am Handy liest, dann musst du vermutlich ins Querformat wechseln 😉 )

(wobei du die Unfallversicherung vermutlich schon wirklich ab Phase 1 haben solltest 😉 )

- Phase 1 sollte dir irgendwo zwischen 30 – 50 € kosten – wenn du must-have und good-to-have abgesichert hast.

- Phase 2 sollte dir irgendwo zwischen 60 – 100 € kosten – da kommt dann noch deine individuelle Vorsorge dazu.

- Phase 3 sollte dir irgendwo zwischen 70 – 110 € kosten – da kommt ebenfalls dann noch deine individuelle Vorsorge dazu.

Für jede Phase kommt dann natürlich noch deine individuelle Sparrate für alle anderen Ziele hinzu.

Wenn du aktuell mehr oder weniger bezahlst ist das nicht automatisch gut oder schlecht

Es kommt vor allem auf die Bedingungen an. Wenn du als Uni- oder FH-Absolvent keine Spezialbedingungen hast, dann ist die Wahrscheinlichkeit relativ groß, dass du aktuell für zu wenig Leistung zu viel bezahlst.

Genau wie unsere Erfahrungen und Lebensumstände im Kindheitsalter unsere DNA beeinflussen…

…so kannst du dein (Finanz)Leben durch die richtigen oder falschen Entscheidungen nachhaltig positiv oder negativ beeinflussen

Und manchmal kommt’s nur auf den Zeitpunkt an, wann du etwas angehst.

Deine nächsten Schritte

Lade dir zum Start unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunter

Dort erfährst du worauf’s als Akademiker wirklich ankommt wenn’s um Versicherungen, Geldanalge, Vorsorge & Co geht … und wie du dir Akademikerboni holst.

ODER

Wenn du den schon kennst oder sofort starten willst… dann sprich direkt mit uns und starte mit deiner individuellen Planung.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst