x

Achtung!

Wir führen gerade Wartungsarbeiten durch.

Downloads, Login, Accounterstellung & Co funktioniert voraussichtlich von 21:00 bis 22:30 am 13.04.2021 nicht.

Wir entschuldigen uns für die Unannehmlichkeiten.

Den Bruchteil einer Sekunde zu spät und das Taj Mahal wäre zerstört worden

Was das mit deiner Pensionsvorsorge in Österreich zu tun hat wird dir bald klar sein…

Während des zweiten Weltkriegs war ein amerikanischer Pilot auf der Startbahn in Agra, nahe dem Jumma Fluß, in Indien. Er war einer von vielen amerikanischen Piloten die Proviant nach Burma flogen. Aber dann ging etwas schief.

Damit das Flugzeug vom Boden kommt musste er 190 km/h an Geschwindigkeit erreichen. Als er die Hälfte der Flugbahn zurückgelegt hatte, war er erst bei knapp 100 km/h.

Kurz später war er an dem Punkt an dem er nicht mehr umkehren oder bremsen konnte – und das bei “nur” 160 km/h. Bei rund 175 km/h zog er die Maschine in die Luft und verpasste knapp die Bäume, die rund um die Flugbahn zu finden waren.

Genau vor ihm war jetzt Indiens bekanntestes Monument – das Taj Mahal. In dem Bruchteil einer Sekunde riss er die Maschine mit einem waghalsigen Manöver zur Seite und verhinderte eine Katastrophe.

Die Beinahe-Katastrophe wäre nie passiert, wenn der Pilot eine längere Startbahn gehabt hätte.

Durch mehr Zeit erhöhst du deine Ergebnisse exponentiell. Der große Unterschied zwischen dem US-Piloten und dir ist, dass der Pilot durch ein waghalsiges Manöver den Tag noch retten konnte.

Bevor wir hier weitermachen – falls du ein Video bevorzugst, dann kannst du dir diesen Artikel auch als Video ansehen (aber bitte schau dir die weiter unten angegeben Folgeartikel trotzdem an)

Aber jetzt weiter im Text…

Viele Leute denken sich “Ich bin jetzt gerade mit dem Studium fertig geworden, verdiene das erste mal richtig Geld, da will ich mich nicht mit etwas wie der Pensionsvorsorge befassen. Das ist erst in 40 Jahren relevant…”. Das ist völlig verständlich. Und trotzdem hat die kleine Entscheidung – beschäftige ich mich früher oder später damit – dramatische Auswirkungen.

Wenn du bei der Pensionsvorsorge später startest, dann kannst du NICHT unbeschadet davonkommen wie das Taj Mahal und der amerikanische Pilot.

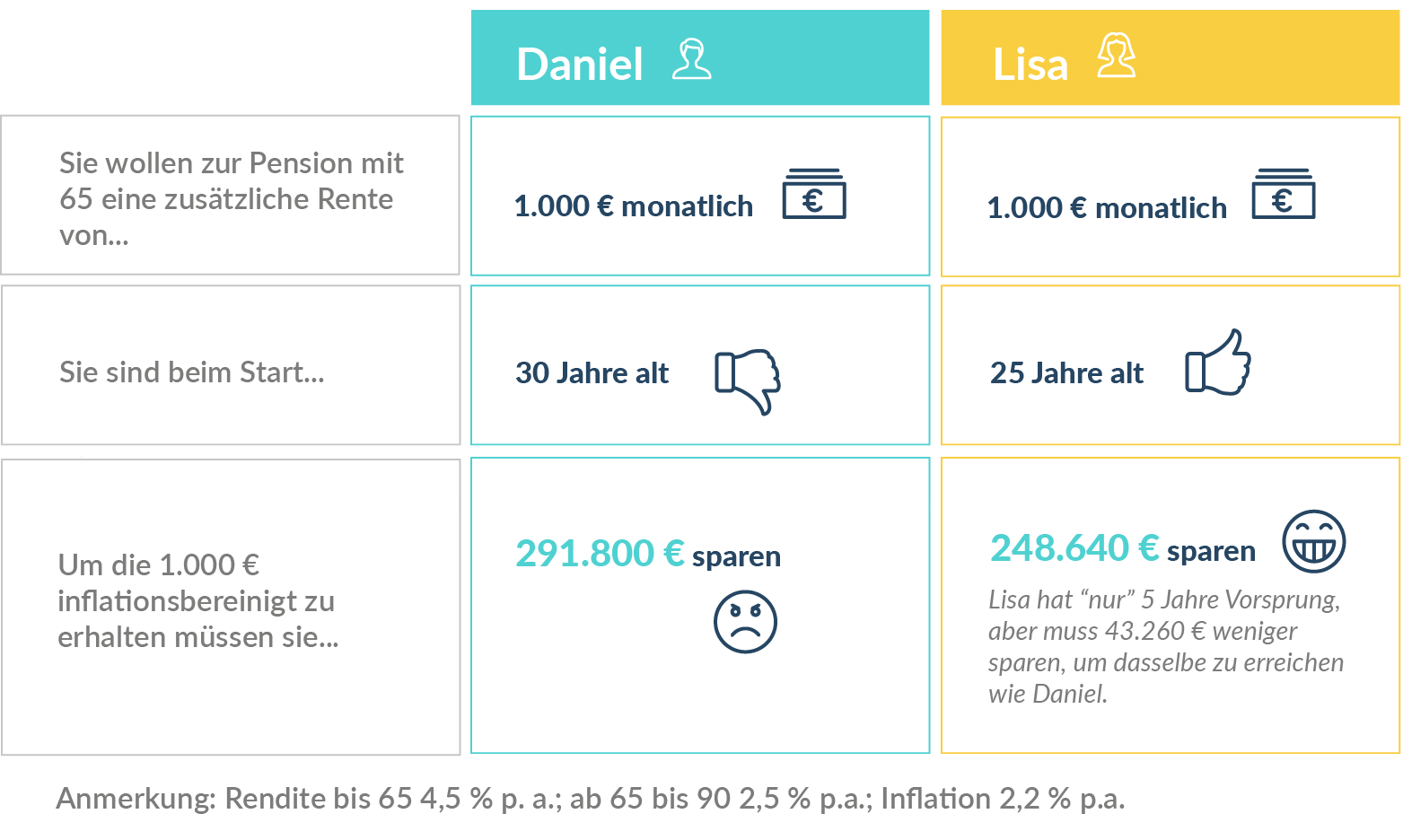

Schau dir folgende Grafik an:

Sieh dir diese Grafik genau an. Das machen 5 Jahre Unterschied aus. Das ist der Grund warum sich manche Menschen nach einigen Jahren maßlos über sich selbst ärgern.

Um 40.000 € kannst du 100x iPads kaufen, 300x nach London und zurückfliegen oder den Tesla Model S vorbestellen und dann auch bezahlen. Oder einfach entspannter dein Leben genießen, ohne finanziellen Druck. All das wegen der kleinen Entscheidung etwas früher oder später zu starten.

Auch diese Reaktion ist im ersten Moment völlig nachvollziehbar. Aber du solltest hier nicht aufhören nachzudenken. Wenn du zB 100 € für die Pensionsvorsorge sparst, dann sind das in 5 Jahren 6.000 € (jetzt mal ohne Zins gerechnet; denn in 5 Jahren wirst du niemals so viel erzielen wie in 40 Jahren). Wie viel Unterschied wird es machen, ob du 6.000 € mehr finanzieren musst, oder nicht?

UND

Denn du wirst unglücklich sein, wenn du das Haus erst mit 50 bekommst. Wenn du das Haus aber mit 30 hast, dann mit 60 wieder verkaufen musst, damit du genug Geld für’s Leben im Alter hast, wirst du auch nicht sonderlich erfreut sein.

Alle Ziele müssen sinnvoll bespart werden. Wenn der Traum vom eigenen Haus in 5 Jahren ansteht, dann wird ein kleinerer Teil in die Pensionsvorsorge fließen und der größere Teil in das Eigenkapital für das Haus. Wir haben genau das übrigens genauer im Artikel „Sollte ich zuerst für die eigene Immobilie sparen oder doch für’s Alter?“ beleuchtet.

Na ja, nicht ganz. Wenn der Pilot, der fast das Taj Mahal ausradiert hat, einen Kilometer mehr Startbahn gehabt hätte, dann wär’s unter Umständen noch immer knapp geworden. Und zwar wenn er trotzdem zu wenig Geschwindigkeit erreicht hätte.

Egal wie früh du anfängst, wenn du das falsche Tool verwendest, dann hilft dir alle Zeit der Welt nichts. Und so ein Tesla, oder zumindest das Vermögen, das er kostet, wäre ja doch ganz nett, oder? Damit du nicht das falsche Tool verwendest lies einfach weiter…

Damit du dir die Reise zum Taj Mahal auch im Alter leisten kannst, solltest du bald genug starten und nicht die Zeit verstreichen lassen.

Wenn du mehr über sinnvolle Geldanlage und Finanzplanung wissen willst, dann hast du drei Möglichkeiten…

1. Lies dir einen der folgenden Artikel:

2.

Dort erfährst du unter anderem was das richtige Tool für die Vorsorge ist (& worauf du als Uni & FH-Absolvent sonst noch achten musst wenn’s um deine Finanzen geht)

3. Du kannst auch sofort mit uns sprechen und deine smarte Finanzplanung starten. Online. Unverbindlich. Kostenlos. Und mit persönlicher Video-Beratung inkl. Spezialtarifen für Uni- und FH-Absolventen. Für mehr Infos klicke den Button.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst