Unabhängigen Finanzberater finden: worauf du achten solltest

Inhaltsverzeichnis

- Warum Unabhängigkeit bei Finanzberatung wichtig ist

- Woran du einen guten Finanzberater erkennst

- Welche Kriterien ein Finanzplaner erfüllen sollte

- Diese Warnsignale solltest du ernst nehmen

- So findest du den passenden Finanzberater

- Honorarberater oder provisionsbasierte Beratung?

- Fazit: Wie du einen Finanzberater findest, der wirklich zu dir passt

- FAQs - Häufige Fragen

In diesem Artikel beschäftigen wir uns damit, wie du einen guten Finanzberater findest. Welche Kriterien sind entscheidend? Welche Eigenschaften muss dein Finanzberater mitbringen?

- Du bist Klient, kein Kunde. Das ist die Nummer-1-Regel. Dein Berater hat einzig deinen Vorteil im Kopf. Dass er mit der besten Lösung für dich auch Geld verdient, ist der Nebeneffekt.

- Ungebunden und für alles zuständig. Nur wer nicht an eine einzelne Gesellschaft gebunden ist und Versicherung, Vorsorge, Geldanlage und Finanzierung abdeckt, kann dir faire und komplette Lösungen zeigen.

- Beratung statt Verkauf. Es geht zuerst um dich und deine Situation, nicht um Produkte. Dein Berater muss für dich unangenehme Wahrheiten ansprechen und seine Empfehlungen schriftlich und mit Begründung liefern.

- Transparenz schlägt das Vergütungsmodell. Ob Honorar oder Provision ist zweitrangig. Entscheidend ist, dass du weißt, was es kostet.

- Mehrwert schon vor der Zusammenarbeit. Ein guter Berater gibt viel gratis her, vereinbart fixe Folgetermine und arbeitet standortunabhängig, damit ihr langfristig zusammenarbeiten könnt. Auch wenn sich das Leben mal ändert.

Dein Hauptdarsteller soll muskulös, weltweit bekannt und beliebt sein. Vor allem soll er grandiose Einspielergebnisse in seiner Filmhistorie aufweisen. Die beste Lösung, der „Goldstandard“, wäre Mitte der 80er Jahre vermutlich Arnold Schwarzenegger. Heutzutage raufen sich die Filmstudios um Dwayne „The Rock“ Johnson. Falls du das liest und ihn nicht kennst, kein Problem – außer du führst ein Filmstudio.

Das Entscheidende ist, warum ein Schauspieler die jeweilige Rolle bekommen hat. Du kannst dir sicher sein, dass Produktionsstudios eine Vielzahl von „Must-have“ Eigenschaften für ihre Filmstars haben, genauso wie sie eine Vielzahl von „No-Go’s“ für sich festlegen.

Aber wenn wir ehrlich sind, machen wir das nicht. Wir führen keine Liste an essentiellen Eigenschaften und No-Go’s für unsere Vertrauensperson wenn’s um Versichern, Vorsorgen, Sparen und Finanzieren geht. Das entscheidende Kriterium darf unter keinen Umständen sein, ob die Person ein Schulfreund von uns ist oder mit uns verwandt ist.

Genau darum geht es in diesem Artikel – was macht einen großartigen Finanzplaner aus? Für uns ist es auch eine Art Manifest, wie wir uns selbst definieren. Zuerst sollten wir kurz klären, warum du einen Finanzberater brauchst.

Richtig wäre: „Geld macht ab einer bestimmten Summe nicht noch glücklicher“. Unzählige Studien haben gezeigt, dass man ab einem gewissen Einkommen nicht noch glücklicher wird. Sie haben auch belegt, dass bis zu diesem Punkt die finanzielle Situation sehr wohl Einfluss auf das Wohlbefinden hat. Aber du brauchst keine Studie, um dir dessen bewusst zu sein.

Es sind Dinge, wie

- 2 Jahre früher dein Haus bauen zu können, weil du dein Geld besser angelegt hast…

- Zu wissen, dass du in Worstcase Szenarien wie Unfällen oder bei Burnout komplett abgesichert bist…

- Oder die Gewissheit, dass du in der Pension nicht jeden Euro umdrehen musst…

die beruhigend sind.

Deshalb sollte der Standard, an dem du deine Ansprechpartner und deine Berater misst, ein „Goldstandard“ sein – du willst das absolut Beste für dich persönlich. Was ist jetzt ein großartiger Finanzplaner?

Bevor wir losstarten – falls du lieber ein Video siehst, dann kannst du das auch machen. Diesen Artikel gibt’s (etwas anders aufbereitet) auch im Videoformat:

Warum Unabhängigkeit bei Finanzberatung wichtig ist

Zwei Dinge sind die Basis, auf der alles andere aufbaut.

1. Dass dein Berater ungebunden ist.

2. Dass er wirklich auf deiner Seite steht.

Warum Vertrauen und Interessenausgleich entscheidend sind

Die wichtigste Frage zuerst: Bist du ein Kunde oder ein Klient? Ein Kunde ist jemand, der einen austauschbaren Service oder ein Produkt einkauft. Das ist ok, wenn du dein Klopapier kaufst, aber nicht, wenn es um dein Finanzleben geht. Das englische Webster Wörterbuch beschreibt Klient wie folgt:

Du willst jemanden haben, dem du in allen finanziellen Fragen blind vertrauen kannst und das für dein gesamtes restliches Leben. Wie kannst du dich auf jemanden bedingungslos verlassen? Will dir nicht jeder irgendwas andrehen und sind die meisten nicht darauf aus, dass sie dir das verkaufen, wo sie selbst am meisten profitieren und nicht du?

Ja, natürlich gibt es die Leute und jeder wird dir erzählen, dass es bei Ihnen nicht so ist.

Du willst ein Klient sein und dein Finanzberater hat einzig und allein deinen Vorteil, deinen Schutz und deine Interessen im Kopf zu haben. Dass er oder sie damit Geld verdient, ist für ihn der Nebeneffekt, aber nicht das primäre Ziel. Wirst du sofort Vertrauen fassen können? Natürlich nicht. Das geht nur mit der Zeit.

Die weiteren Punkte helfen dir vorab herauszufinden, ob du für deinen Finanzplaner ein Klient oder Kunde bist und wie du potentielle Berater bewerten kannst.

Was ein ungebundener Finanzberater leisten sollte

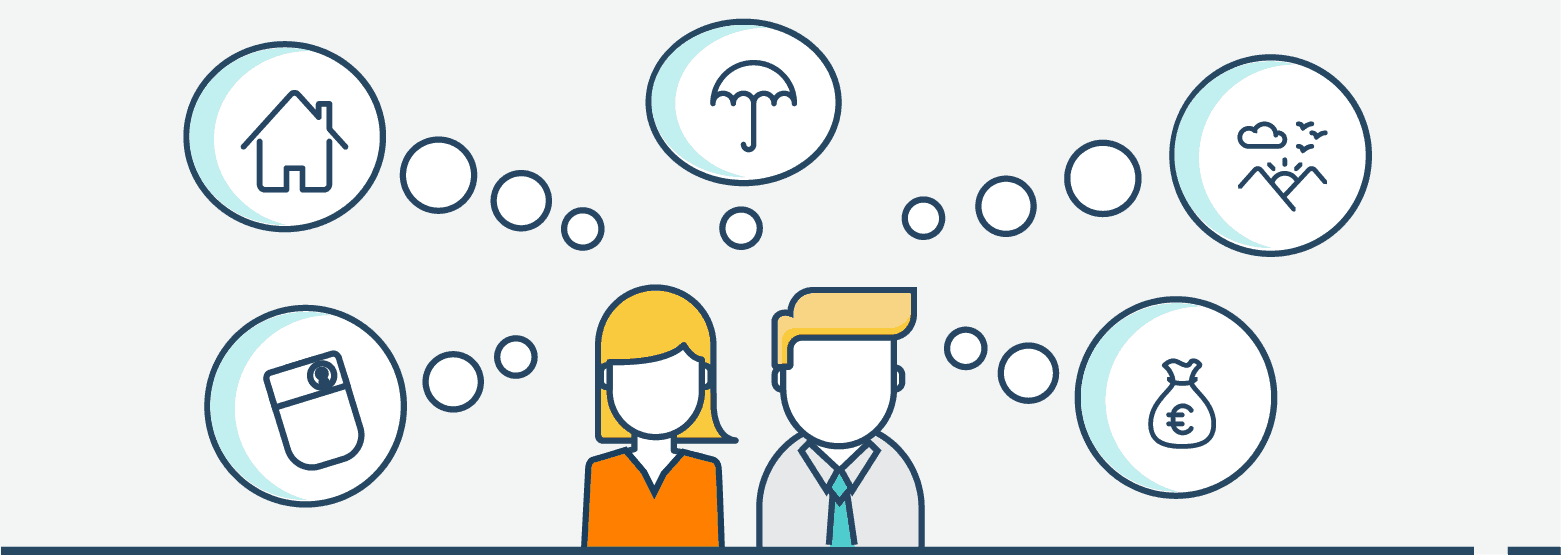

Damit die nachfolgenden Punkte überhaupt zutreffen können, muss dein Finanzplaner ungebunden sein. Was heißt das? Er arbeitet nicht für eine einzelne Gesellschaft – ansonsten kann er dir niemals einen kompletten Marktüberblick und faire Lösungen zeigen. Deinem Finanzberater muss es egal sein, mit welchen Gesellschaften er zusammenarbeitet.

Vor allem muss er auch wirklich alles abbilden können. Egal ob’s um Finanzierung, Geldanlage, Vorsorge oder Versicherung geht. Oder willst du zu 5 verschiedenen Gesellschaften gehen, die sich untereinander abstimmen müssen, ob das jetzt wirklich zusammenpasst? Das ist unmöglich.

Woran du einen guten Finanzberater erkennst

Beratung statt Verkaufsfokus

Stell dir vor du gehst in ein Elektrogeschäft, mit dem Plan dir den neuesten und teuersten Laptop zu kaufen. Du sprichst mit dem ersten Verkäufer, teilst ihm mit, was du gerne hättest, und wofür du den Laptop verwenden wirst, und er sagt zu dir: „Ich kann Ihnen diesen Laptop nicht verkaufen“.

Du bist kurz verwirrt und er sagt: „Für deine Zwecke, ist der Laptop nicht sinnvoll. Du bezahlst zu viel für Dinge, die du nicht benötigst. Das Modell XY, das 400 € günstiger ist, kann alles, was du brauchst und …“. In der Folge erklärt er dir im Detail warum, das besser ist und warum der andere Laptop Geldverschwendung wäre.

Ich hatte vor kurzem einen Check-Up Termin mit einem meiner Klienten. Er hat irgendwo aufgeschnappt, dass die staatlich geförderte Zukunftsvorsorge von einem bestimmten Unternehmen herausragend sein soll. Er würde das gerne abschließen. Ich habe 30 Minuten damit verbracht ihm zu erklären, warum es nicht sinnvoll ist. Ich hätte ihm sagen können: „Ja, klar. Machen wir das.“ Das hätte auch 30 Minuten gedauert und ich hätte mit dem Abschluss Geld verdient.

So habe ich in den 30 Minuten nichts verdient. Das ist ok. Er ist ein Klient und kein Kunde. Ich will mit ihm in 15 Jahren auch noch zusammenarbeiten.

Wenn es für dich finanziell eine suboptimale Entscheidung ist das Haus in 2 Jahren zu bauen oder die Eigentumswohnung jetzt zu kaufen, muss er dir das erklären. Wenn dein bester Freund täglich zehn Tafeln Schokolade isst, sagst du ihm vermutlich auch, dass zwölf keine bessere Idee sind. Dein Finanzberater soll das nicht belehrend und herablassend machen, sondern beratend. Das Wort heißt ja Finanzberatung und nicht Finanzbelehrung. Wenn du dich trotz allem dafür entscheidest, muss er dich bei deiner Entscheidung unterstützen.

Um dich vernünftig beraten zu können, muss dein Berater wissen, was du vorhast. Wo stehst du im Leben, wann willst du ungefähr dein Haus? Welchen Job machst du und wie verbringst du deine Freizeit? Wie soll er dich ansonsten beraten? Wenn er nicht danach fragt und es sich notiert, kann er nur „verkaufen“. Du willst keinen Verkäufer, sondern einen Berater, dem du den Rest deines Lebens vertrauen kannst. Das hört sich leicht theatralisch an, aber wenn du darüber nachdenkst, solltest du dich nicht mit weniger zufrieden geben.

Individuelle Empfehlungen statt Standardlösungen

Dein Berater sollte dir jeglichen Plan und Empfehlung schriftlich zur Verfügung stellen und dir ausreichend Zeit geben alles zu studieren und zu entscheiden. Wenn du im ersten Termin sofort etwas unterschreiben musst, ist das ein absolutes No-Go. Lauf davon so schnell du kannst.

Ein schriftlicher Plan muss konkret enthalten, was genau für dich individuell zu empfehlen ist. Aber das ist nicht genug: Es muss auch klar sein, warum benötigst du etwas und wieso NICHT etwas anderes.

Du musst dich für eines entscheiden. Preislich haben sie minimale Unterschiede. Wenn es nicht dein Fachgebiet ist, ist es, unmöglich zu entscheiden, was für dich passt. Dasselbe gilt für die Finanzplanung. Welche Möglichkeiten gibt es, was sollst du machen und warum? Wie hängen Versicherung, Geldanlage automatisieren, Fehler bei der Altersvorsorge vermeiden und Finanzierung für Akademikerinnen zusammen?

Die scheinbar preis/leistungstechnisch besten Produkte zu haben reicht noch nicht aus… Passen die Lösungen zusammen oder bist du doppelt versichert und zahlst drauf?

Fachliche Kompetenz und passende Spezialisierung

Du brauchst einen Spezialisten.

Es ist ein riesengroßer Unterschied, ob du von der Uni oder FH kommst oder ein Lehrling bist. Wenn dein Finanzberater selten mit Akademikern zusammenarbeitet, wird er manche Dinge einfach falsch machen oder ihnen nicht genug Beachtung schenken. Nicht weil er bewusst stümperhaft arbeitet, sondern weil ihm die Erfahrung damit fehlt und er nur Standardprodukte und Standardberatung kennt.

Es wäre, wie wenn wir von FiP.S Amazon zu ihrem Transportrisiko beraten müssten. Wäre zwar aufregend, aber dafür bräuchten wir vermutlich 1 Jahr intensive Recherche und Ausbildung nur um ansatzweise zu wissen, worüber wir reden. Falls du dich fragst, was genau der Unterschied zwischen einem Hochschulabsolventen und einem Lehrling ist, lies dir den Artikel „Was ist bei mir als Akademiker eigentlich anders, wenn es um Finanzthemen geht“.

Macht er die Beratung als Nebenjob? Oder war er vor 3 Monaten noch Fleischhauer (sorry, nichts gegen Fleischhauer ;)) und macht jetzt bei einem Strukturvertrieb Finanzberatung? Wenn ja, lauf davon. Oder willst du deine finanzielle Fitness mit jemandem planen, der es als Nebenjob macht oder in ein paar Wochenendseminaren eine „Grundausbildung“ (=Verkaufsausbildung) bekommen hat?

Es gibt Themen, die auch ein großartiger Berater nicht sofort beantworten kann, aber dann recherchiert er im Detail und gibt dir zeitnah die passende Antwort. Wenn du bei jeder 2. Frage das Gefühl hast, dass du dich besser auskennst als er, wird’s wieder Zeit zum Davonlaufen (Vielleicht sollten wir als Tipp Laufschuhe in die Liste mitaufnehmen?).

Dasselbe gilt für Kritik. Dein Berater sollte sich über kritische Fragen freuen. Wenn das, was er erzählt stimmt – wieso sollte er kritischen Fragen ausweichen?

Je besser DU informiert bist und je mehr deine Fragen mit Expertise beantwortet werden, desto rascher merkst du, dass du’s mit einem echten Profi zu tun hast. Das ist Teil einer seriösen Finanzberatung.

Hol dir jetzt das PDF!

Vorsorge, Versicherung & Anlage leicht gemacht – speziell für Uni- und FH-Absolventen. Sag‘ uns einfach wo wir’s hinsenden sollen. Wir halten dich mit regel-mäßigen Updates per Mail auf dem Laufenden.

Welche Kriterien ein Finanzplaner erfüllen sollte

Transparenz bei Kosten und Vergütung

Du musst wissen, was exakt an Kosten anfällt. In den meisten Fällen ist es bei Versicherungsprodukten in Österreich nach wie vor so, dass die jeweilige Gesellschaft einen Teil der Prämie als Bezahlung für den „Vermittler“ bereitstellt.

Das heißt du zahlst den Vermittler nicht direkt, sondern er wird von der Gesellschaft bei Abschluss vergütet. Wie hoch diese Vergütung ist, darf für dich kein Geheimnis sein. Das gilt auch für alle Online-Portale und Vergleichsportale – die werden ebenfalls so vergütet. Wenn jemand mehr als einen perfekten Job liefert, sollte er kein Problem damit haben alles offenzulegen, oder?

Es gilt dasselbe wie vorhin: Wieso sollte es etwas kosten, wenn dein Finanzberater von seiner Arbeit überzeugt ist und weiß, dass er dich besser beraten kann als jeder andere?

Du bekommst ein komplettes Konzept, wir investieren mehrere Stunden in die Analyse deiner bisherigen Verträge und deiner aktuellen Situation und erstellen alle Empfehlungen inkl. Erklärung, warum du was machen sollst. Wir klären und beantworten alle Fragen, die auftauchen. Ohne, dass für dich Kosten entstehen. Wieso machen wir das?

Weil wir überzeugt davon sind, dass wir großartige Arbeit leisten (das soll sich nicht wie Selbstlob anhören, wenn wir nicht davon überzeugt wären, müssten wir FiP.S schließen).

ACHTUNG: Dies gilt natürlich nicht für alle Themen. Manchmal braucht man nur spezifische Beratung ohne Produktabschluss – hier wird man sich vorab ein Honorar vereinbaren.

Schriftliche Empfehlungen und ausreichend Bedenkzeit

Wir haben dies schon angeschnitten: Dein Berater muss dir genug Zeit geben, alles zu studieren und in Ruhe zu entscheiden. Du bekommst deinen Plan und alle Empfehlungen schriftlich, inklusive Begründung, warum du was machen sollst. So kannst du alles nachlesen, vergleichen und Fragen stellen, bevor du dich festlegst.

Langfristige Betreuung statt Einmalabschluss

Gibt es ein fixes System, das gewährleistet, dass du regelmäßig mit deinem Berater sprichst? Vereinbart er vorab regelmäßige Folgetermine mit dir? Ja, auch nachdem du die ersten Verträge abgeschlossen hast. Selbst wenn du sagst, du meldest dich selbst und möchtest keinen Folgetermin haben…

Dann muss er dir erklären, dass es besser ist, dass ihr euch einen Termin ausmacht und diesen gegebenenfalls verschiebt. Warum? Das ist der einzige Weg, um garantieren zu können, dass bei Änderungen in deinem Leben (neuer Job? Gehaltserhöhung (LINK https://www.fip-s.at/blogartikel/gehaltserhoehung-5-gruende-raise/)? Umzug? Kinder im Anmarsch?) deine finanzielle Situation passt.

Wenn du ein Klient und kein Kunde bist, muss das deinen Finanzplaner interessieren. Das zeigt auch, dass es ihm um langfristige Zusammenarbeit geht und nicht um einzelne Transaktionen.

Es muss einen Plan dafür geben, wie die Zusammenarbeit funktioniert, wenn du vielleicht für ein paar Monate oder Jahre nicht mehr in Österreich bist oder 300km wegziehst. Dauerhaft alles nur per zu Mail machen wird schwierig.

Wir haben für uns dieses „Problem“ komplett eliminiert, indem wir unsere Termine via Online-Videoberatung durchführen. Es ist völlig egal, wo du dich gerade befindest oder ob du deinen Wohnort wechselst.

Denk‘ allgemein darüber nach: Warum solltest du in Zeiten des Internets für deine finanziellen Entscheidungen NUR auf den „lokalen“ Markt zugreifen können. Was, wenn es in deinem lokalen Umfeld, keinen echten Experten für dich gibt?

Diese Warnsignale solltest du ernst nehmen

Die meisten der folgenden Warnsignale kannst du aus dem bisher besprochenen ableiten…

Druck im Erstgespräch

Musst du im ersten Termin sofort etwas unterschreiben, ist das ein absolutes No-Go. Lauf davon, so schnell du kannst. Ein guter Berater gibt dir Zeit, er drängt dich nicht.

Unklare Kosten oder ausweichende Antworten

Bleiben Kosten und Vergütung im Nebel, ist das ein schlechtes Zeichen. Genauso, wenn dein Gegenüber bei kritischen Fragen herumstottert oder ausweicht und dir auch in der Folge keine Antwort nachliefert. Wenn du das Gefühl hast, dich besser auszukennen als er, wird’s wieder Zeit zum Davonlaufen (außer du überschätzt dich selbst so sehr 😉 ).

Zu viel Produkt, zu wenig Analyse

Geht es vom ersten Moment an nur um Produkte und nicht um dich und deine Situation, stimmt etwas nicht. Wer dich nicht zuerst kennenlernt und sich Notizen macht, kann dich nicht beraten, sondern nur verkaufen.

So findest du den passenden Finanzberater

Sinnvolle Fragen für das Erstgespräch

- Wie wirst du vergütet und wie hoch ist die Vergütung konkret?

- Bekomme ich alle Empfehlungen schriftlich, inklusive Begründung, warum etwas und warum etwas anderes nicht sinnvoll ist?

- Wie viele Klienten in meiner Situation (Uni- und FH-Absolventen) betreust du?

- Deckst du alle Bereiche ab: Versicherung, Vorsorge, Geldanlage und Finanzierung?

- Vereinbaren wir fixe Folgetermine, auch nach dem ersten Abschluss oder wie läuft das bei euch in der Folge ab?

- Was kostet mich die Konzepterstellung?

An den Antworten merkst du schnell, ob du es mit einem echten Profi zu tun hast oder mit jemandem, der vor allem verkaufen will. Natürlich gehören die Antworten in der Folge dann auch überprüft (stimmt dies dann auch wirklich alles was gesagt wurde).

Warum Vorabinformationen und kostenlose Inhalte hilfreich sind

Wenn dein Finanzberater davon überzeugt ist, dass er den besten Job mit den besten Ergebnissen für dich liefert, wird er kein Problem damit haben viel Know-How „gratis“ herzugeben. Wir haben das kurz in Punkt 3 erwähnt, wenn es um persönliche Vorschläge und dein persönliches Konzept für dich geht.

Es ist wie der Bewerber, der sagt, dass er ehrgeizig und kommunikativ ist. Wenn das der Fall ist, muss er es mit greifbaren Beispielen belegen können. Niemand wird jemanden einstellen, der behauptet er passt genau auf den Job, aber dann kann er nicht erklären warum oder sagt: „Stellt mich ein, dann zeig ich euch, was ich kann“.

Was wäre, wenn der Bewerber eine Vielzahl von Artikeln und Arbeiten aufweisen kann, die genau den Bereich des Unternehmens betreffen und er sagt: „Ich arbeite 3 Wochen gratis für euch, damit ihr seht, dass ich das wirklich kann und ihr entscheidet, ob ich ein Mehrwert für euch bin.“

Du kannst extrem viel erfahren, ohne dass du mit ihm schon direkt zusammenarbeitest (sei es durch Artikel, durch Bücher, …). Bei der Zusammenarbeit bekommst du wie in Punkt 3 beschrieben vorab alles kostenfrei – ohne Druck oder Bullshit.

Auch wenn das eine Wiederholung ist – du willst bei dem Thema Finanzberatung mit den besten Leuten zusammenarbeiten. Wenn jemand seinen Job ernst nimmt, kann er dir auch für Themenbereiche Empfehlungen liefern, die stark mit dem Finanzthema zusammenhängen.

Finanzplanung und das Thema Karriere sind beispielsweise stark miteinander verbunden. Das heißt nicht, dass er einen eigenen Kurs zu dem Thema anbieten muss wie wir (Vom Studium zum Traumjob).

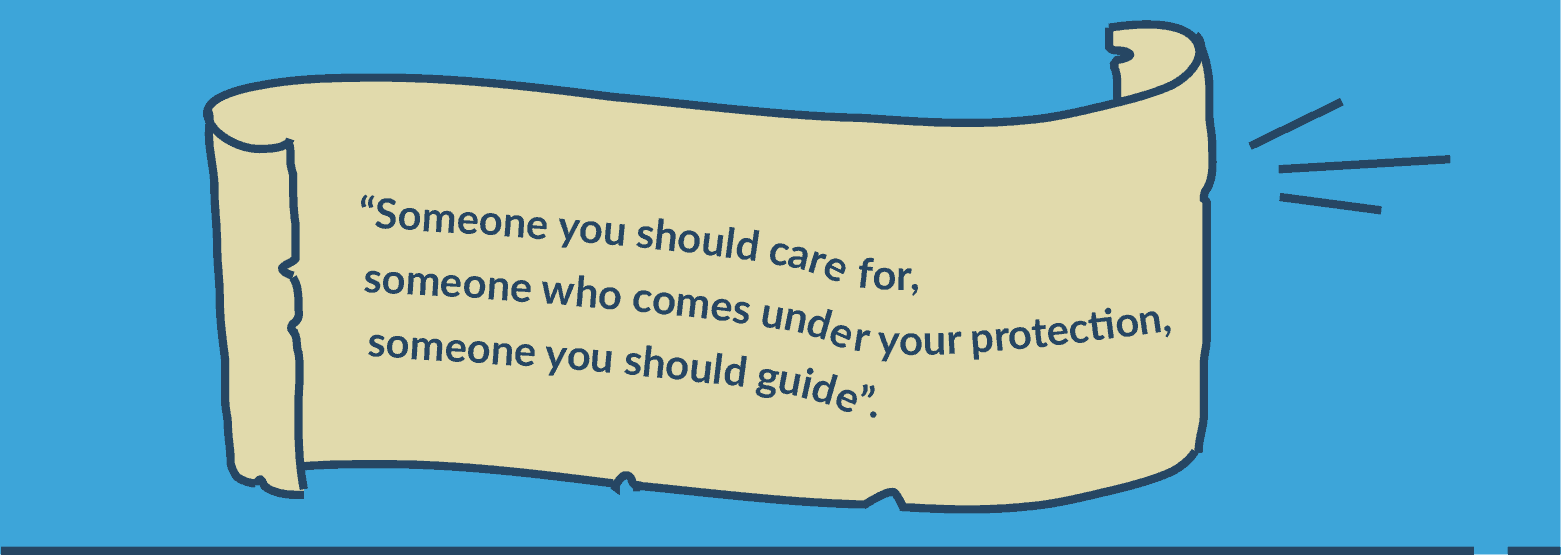

Aber er sollte dir sinnvolle Empfehlungen zu den Themen geben können. Wenn er die nicht hat, ist das, ein Zeichen, dass etwas nicht stimmt. Vergiß nicht, als Klient bist du für deinen Finanzberater „someone you should care for, someone who comes under your protection, someone you should guide“.

Welche Rolle persönliche Sympathie spielt

Die persönliche Sympathie ist wichtig. Du willst vermutlich nicht mit jemandem zusammenarbeiten, der dich in jedem Termin nervt. Es ist nicht das entscheidendste Kriterium, aber es spielt eine Rolle.

Falls du mit einem von uns einen ersten Termin hast und die Person ist dir tatsächlich unsympathisch, dann sag’s einfach und wechsle zu einem anderen Berater von uns. Wir sind nicht böse 😉

Honorarberater oder provisionsbasierte Beratung?

Soll dein Berater auf Honorar- oder auf Provisionsbasis arbeiten? Viele halten Honorarberatung pauschal für besser. Wir sehen das differenzierter.

Die wichtigsten Unterschiede

Bei der Beratung auf Provisionsbasis ist die Vergütung in den Produktpreis eingerechnet und geht an den Vermittler. Ein Beispiel: Kostet eine Unfallversicherung 250 € im Jahr, sind davon meist 20 bis 25 % Provision – also rund 50 bis 62,50 €.

Bei der Honorarberatung zahlst du Beratung und Betreuung separat über ein Honorar, die vermittelten Verträge sollten dafür provisionsfrei sein. Klingt erstmal so, als würde das Produkt einfach um die Provision günstiger werden. In der Praxis stimmt das oft nicht:

- Auf ein Honorar fallen 20 % Umsatzsteuer an (auf eine Provision nicht),

- du zahlst es vorab statt über die Jahre verteilt, und

- laufende Folgeberatungen sind nicht automatisch inkludiert (kommt natürlich darauf an, wie man es vereinbart).

- Dazu kommt: In Österreich gibt es für viele Produkte gar keine reinen Honorartarife. Speziell im Sach- und Personenversicherungsbereich ist dies so. Hier schränkst du dich dann also entweder bei der Auswahl ein oder zahlst doppelt.

Warum Transparenz wichtiger ist als das Modell allein

Das eigentliche Ziel hinter der Honorarberatung ist mehr Transparenz und Unabhängigkeit. Nur: Eine Provisionsberatung kann genauso zu 100 % transparent sein. Werden Provisionen klar kommuniziert und erklärt, ist daran nichts intransparent. Im Versicherungsbereich zahlen ohnehin fast alle Gesellschaften dasselbe (oft nur 1 bis 2 Prozentpunkte Unterschied). Wenn so ein minimaler Unterschied die Integrität eines Beraters kippt, hilft auch ein Honorar nichts.

Und die Unabhängigkeit? Die hängt nicht am Vergütungsmodell. Als Versicherungsmakler ist man in Österreich gesetzlich zum „Best Advice“ verpflichtet. Egal, wie du vergütet wirst. Ein seriöser Berater sollte dazu natürlich kein Gesetz benötigen, sondern aus ethischen Gründen „Best Advice“ leben.

Wir bei FiP.S arbeiten übrigens hybrid: Manche Bereiche bieten wir nur auf Honorarbasis an, manche nur auf Provisionsbasis, bei manchen hast du die Wahl. Alle Details dazu, inklusive konkreter Beispiele und Kosten, findest du in unserem Artikel: Honorarberatung vs. Beratung auf Provisionsbasis.

Fazit: Wie du einen Finanzberater findest, der wirklich zu dir passt

- Du solltest einen „Gold-Standard“ für deine Ansprechperson im finanziellen Bereich anwenden.

- Die Nummer 1 Regel ist, dass du ein Klient bist und kein Kunde.

- Das garantiert dir, dass dir nichts angedreht wird oder verschwiegen wird.

- Du solltest immer genug Zeit und dein persönliches Konzept schriftlich angefertigt bekommen.

- Wenn du dir selbst Nerven und Geld sparen und verdienen willst, dann ist dein Finanzplaner spezialisiert auf dich und Menschen wie dich.

- Transparenz und ungebunden sein, sind keine netten Zusatzeigenschaften, sondern echte Must-haves. Nur so bekommst du das Beste, was für dich möglich ist.

- Dein Finanzplaner ist dir zwar persönlich sympathisch, aber er schreckt auch nicht davor zurück, dir unangenehme Wahrheiten mitzuteilen.

- Genauso bietet er dir aber auch Unmengen an Gratismaterial an, bei dem du dir vorher ein Bild über ihn machen kannst. Er schafft nicht erst Mehrwert, wenn ihr zusammenarbeitet, sondern bereits vorher.

- Die örtliche Unabhängigkeit von dir und deinem Finanzplaner bedeutet Komfort für dich und vor allem auch die Garantie, dass du langfristig mit ihm zusammenarbeiten kannst.

- Ob Honorar oder Provision ist nicht ausschlaggebend. Transparenz ist wichtiger als das Modell.

Diese Kriterien sollten dir helfen den Finanzplaner zu finden, der für dich ist, was Arnold Schwarzenegger Mitte der 80er Jahre für viele Filmstudios war – der Goldstandard 🙂

FAQs - Häufige Fragen

Wie finde ich einen unabhängigen Finanzberater?

Indem du einen echten Goldstandard anlegst, statt einfach zum Schulfreund oder Verwandten zu gehen. Das Wichtigste: Er muss ungebunden sein, also nicht für eine einzelne Gesellschaft arbeiten – nur so bekommst du einen kompletten Marktüberblick und faire Lösungen. Und er sollte alle Bereiche abdecken: Versicherung, Vorsorge, Geldanlage und Finanzierung. Vorab kannst du dir ein gutes Bild machen, denn ein guter Berater gibt viel Know-how gratis her (über Artikel, Guides oder Bücher). Den Rest findest du im Erstgespräch, mit den richtigen Fragen, heraus.

Welche Fragen sollte ich einem Finanzberater im Erstgespräch stellen?

Ein paar gute Fragen reichen oft, du musst kein Profi sein:

Wie wirst du vergütet, und wie hoch ist die Vergütung konkret?

Bekomme ich alle Empfehlungen schriftlich, samt Begründung, warum etwas und warum etwas anderes nicht sinnvoll ist?

Wie viele Klienten in meiner Situation (Uni- und FH-Absolventen) betreust du?

Deckst du alle Bereiche ab: Versicherung, Vorsorge, Geldanlage und Finanzierung? Was deckst du nicht ab?

Wie läuft die Betreuung danach ab, gibt es fixe Folgetermine?

Was kostet mich die Konzepterstellung?

An den Antworten merkst du schnell, ob du einen echten Profi vor dir hast oder jemanden, der vor allem verkaufen will. Und denk dran: Die Antworten gehören später auch überprüft. Stimmt dann wirklich, was gesagt wurde?

Woran erkenne ich, ob ein Finanzberater mich berät oder mir etwas verkaufen will?

Daran, ob es um dich geht oder nur um Produkte. Ein echter Berater fragt zuerst, wo du im Leben stehst, was du vorhast, welchen Job du machst und notiert sich das. Geht es vom ersten Termin weg nur um Produkte, will er verkaufen. Ein gutes Zeichen ist auch, wenn er dir von etwas abrät, das nicht zu dir passt. Er sagt dir unangenehme Wahrheiten, statt dir nach dem Mund zu reden. Drängt er dich dagegen, im ersten Termin gleich zu unterschreiben, lauf davon.

Was kostet ein Finanzberater?

Kommt aufs Modell an, und oft zahlst du gar nicht direkt. Bei Versicherungsprodukten ist es in Österreich meist so, dass die Vergütung im Produktpreis steckt und die Gesellschaft den Vermittler bei Abschluss bezahlt. Beispiel: Kostet eine Unfallversicherung 250 € im Jahr, sind davon meist 20 bis 25 % Provision, also rund 50 bis 62,50 €. Die Konzepterstellung selbst sollte für dich gratis sein. Bei uns heißt das Jederzeit-Stopp-Garantie. Anders ist es bei reiner Beratung ohne Produktabschluss: Da vereinbarst du vorab ein Honorar (auf das dann auch 20 % Umsatzsteuer anfallen). Wichtig bleibt in jedem Fall: Wie hoch die Vergütung ist, darf für dich kein Geheimnis sein.

Ist ein Honorar-Finanzberater automatisch besser?

Nein. Honorarberatung klingt nach mehr Transparenz und Unabhängigkeit, aber eine Provisionsberatung kann genauso zu 100 % transparent sein, wenn die Vergütung offen kommuniziert wird. Im Versicherungsbereich zahlen ohnehin fast alle Gesellschaften dasselbe (oft nur 1 bis 2 Prozentpunkte Unterschied). Auch die Unabhängigkeit hängt nicht am Modell: Als Versicherungsmakler ist man in Österreich gesetzlich zum „Best Advice“ verpflichtet, egal wie er vergütet wird. Unterm Strich: Ob Honorar oder Provision ist nicht ausschlaggebend. Transparenz, Know-How & echter Mehrwert ist wichtiger als das Modell.

Wenn du denkst wir sind der Schwarzenegger für dich, mach dir einen unverbindlichen Termin mit einem von uns aus und teste uns.

Klicke den Button damit du mehr darüber erfährst, wie wir arbeiten und wie wir dein (Finanz)Leben verändern können.

Erfahre in weniger als 1 Stunde, worauf es als Jungakademiker ankommt

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst