Das erzählt dir niemand wenn's um Kosten bei Versicherung, Geldanlage und Finanzierung geht

Was ist eines der teuersten Nahrungsmittel der Welt?

Diebe stehlen es von Lieferanten um es am Schwarzmarkt zu verkaufen und Konkurrenten stehlen sich gegenseitig ihre Suchhunde um im Vorteil zu sein. Die Delikatesse ist deshalb so teuer und begehrt, weil sie nicht in Massen produziert werden kann…

Die Rede ist von Trüffeln.

Ein Großteil der Trüffelsucher verrät so gut wie nie die Orte an denen Trüffel vermehrt vorkommen. Lediglich wenn sie im Sterben liegen, verraten sie vielleicht ihren Söhnen die besten Plätze.

Wo Trüffel zu finden sind, ist ein großes Geheimnis über das nicht gesprochen wird.

Dasselbe passiert, wenn’s um Altersvorsorge, Versicherungen, Finanzierungen & Co geht!

Gewisse Dinge werden wie ein großes Geheimnis gehütet und es wird nicht darüber gesprochen…

Zwei davon lüften wir heute.

- 1. Wie viel verdient der Berater bzw. Vermittler eigentlich bei den verschiedenen Produkten?

- 2. Warum sagt dir niemand, wenn du eine falsche Entscheidung triffst.

Also, legen wir los…

Wie viel verdient ein Berater bzw. Vermittler eigentlich bei den verschiedenen Lösungen und Produkten?

Wenn du bereits mit uns zusammenarbeitest (hier kannst du mehr erfahren), dann weißt du das alles vermutlich bereits. Wir haben in diesem Bereich nie etwas verheimlicht, da es unserer Meinung nach, auch nichts zu verheimlichen gibt.

Deshalb entstand auch dieser Artikel – jeder sollte das wissen. Egal ob er mit uns zusammenarbeitet oder nicht.

Was verdient ein Berater bei Versicherungen?

Im Versicherungsbereich wird zu 99,9 % auf Provisionsbasis gearbeitet. Das heißt, dass die Gesellschaft in ihre Lösungen immer schon einen Teil einrechnet der für Verwaltung, Vertrieb, Beratung, etc. vorgesehen ist.

Es ist grundsätzlich egal ob du einen Vertrag über ein Vergleichsportal, einen Versicherungsvertreter, Versicherungsmakler, die Bank oder Onkel Franzi abschließt.

Der Anteil ist fix enthalten.

Wie hoch ist dieser Anteil?

Bei den meisten Versicherungen liegt er zwischen 20-25 %.

Das heißt, wenn du beispielsweise eine Unfallversicherung hast die 150 € kostet (da müsste man noch Versicherungssteuer & Co wegrechnen), dann bekommt der Berater ca. zwischen 30 € und 37,50 €.

Das gleiche gilt für Haushaltsversicherung, Privathaftpflicht, Rechtsschutz & die meisten anderen Sachversicherungen.

Bei welchen Versicherungen ist es anders?

Bei der KFZ-Versicherung ist der Prozentsatz niedriger (vor allem macht einen großen Teil des Preises die motorbezogene Versicherungssteuer aus) – für die Haftpflicht liegt er bei ca. 7 %, für die Kaskoversicherung bei ca. 11 %.

Die Krankenzusatzversicherung ist generell eine Ausnahme. Diese wird meistens mit 6-8 Monatsprämien vergütet.

Das heißt bei einem Optionsarif um 15 € bekommt ein Berater zwischen 90 und 120 € einmalig.

Was nochmal erwähnt werden sollte…

Diese Vergütungen sind fix eingerechnet. Egal ob du’s direkt bei der Versicherung machst, über ein Vergleichsportal, beim Würstelstandverkäufer, der auch Versicherungen vercheckt oder zum Beispiel mit uns zusammenarbeitest.

Außer dass du bei uns natürlich Akademikerboni, Spezialtarife und Spezialrabatte erhältst – ohne Aufpreis.

Wir verrechnen generell keine Extragebühren – egal ob es um die digitale Übersicht, die gesamte Finanzplanung inkl. Darstellung deines persönlichen Finanzplanes oder die laufende Betreuung in Form von Check Up Terminen geht.

Falls du dich fragst wie die Übersicht aussieht dann kannst du dir dieses Video ansehen…

Wenn du generell wissen willst worauf’s für dich als AkademikerIn ankommt wenn’s um Finanzen geht, dann hol dir unseren ultimativen Finanzplanungsguide.

Egal ob du gerade mit dem Studium fertig geworden bist, oder schon ein paar Jahre im Job bist.

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

Was verdient ein Berater bei der Vorsorge für's Alter?

Bei der Vorsorge gibt es generell verschiedenste Varianten und Vergütungsmodelle.

Im Großen und ganzen richtet sich die Vergütung danach wie viel Geld veranlagt wird. Es ist wieder ein gewisser Prozentsatz der Summe für Verwaltung, Vertrieb & Co reserviert.

Das bedeutet, wenn du zum Beispiel 100,— € monatlich sparst und das für 30 Jahre… dann hast du eine Gesamtveranlagungssumme von 36.000 € (30 Jahre X 12 Monate X 100,— Euro). Von dieser Gesamtveranlagungssumme fallen zum Beispiel 3 % (Achtung, das ist schon mit FiP.S Rabatt) für Verwaltung und Vertrieb an. Das bedeutet für das obige Beispiel 1080,— €.

Je nach Variante werden die 1080 € für dich auf die ersten 5 Jahre verteilt oder über die ganze Laufzeit. Ein Berater bekommt die Vergütung entweder sofort (die Versicherungsgesellschaft streckt es vor), auf 5 Jahre verteilt oder über die gesamte Laufzeit. Laufend gibt’s meistens auch noch etwas Vergütung, die allerdings relativ gering ist.

Auch in den Verträgen wird dies immer anders gerechnet – bei manchen liegt anfangs weniger im Topf. Bei anderen wird zum Start weniger entnommen, dafür laufend (über die gesamte Dauer der Vorsorge) mehr.

Was sinnvoller ist, hängt vor allem von deinem Veranlagungszeitraum ab. Wir haben das ganze schon genauer im Artikel „Das kannst du falsch machen, selbst wenn du das richtige Instrument für deine Vorsorge auswählst“ & im Artikel „Fondsgebundene Lebensversicherung – langfristig am besten und kostengünstig anlegen“ analysiert.

Dort erwähnen wir auch, dass es generell auf die Gesamtkosten ankommt – denn das ist das Entscheidende…

Aber sind die 1080 € für den Berater nicht sehr viel?

Das kommt vermutlich auf den Berater, sein Know-How & die Betreuung an 😉

Aber wenn du’s auf 30 Jahre rechnest, dann sind das 36 € im Jahr (mit der laufenden Vergütung etwas mehr)… Wir machen beispielsweise mindestens einen Check-Up Termin pro Jahr mit unseren Klienten. Und eine sinnvolle Vorsorge gehört auch professionell betreut und begleitet.

Wenn du’s so betrachtest, dann ist das bei einem 100 € Vertrag eigentlich ganz schön wenig

Es sind auch nicht immer 3 % – bei uns bewegt es sich sehr oft in diesem Bereich weil wir generell bei Vorsorgen (seitdem es möglich ist), Rabatte auf die Kosten geben.

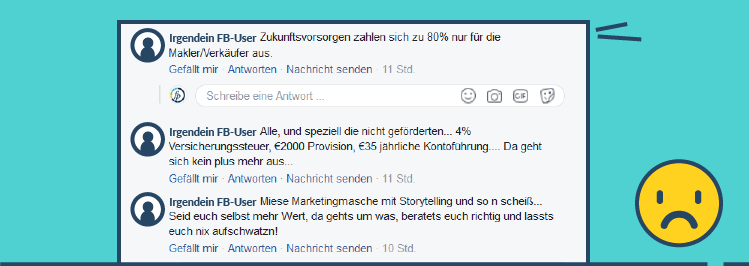

Vor kurzem hinterließ uns ein ganz freundlicher Zeitgenosse folgende Postings auf Facebook zu zwei Artikeln zum Thema Vorsorge…

Man könnte fast den Eindruck gewinnen er mag uns nicht 😉

Anmerkung: Falls du diese Person bist und das gerade liest… wenn du dich mal ernsthaft unterhalten willst, dann kannst du uns gerne schreiben. Wenn es sich irgendwie einrichten lässt bitte ohne Beschimpfungen und Unterstellungen deinerseits. Und sorry, falls dir die Story nicht gefallen hat.

Die Wahrheit ist, er kennt uns nicht

Und vermutlich hat er auch die Artikel nicht richtig gelesen, nur überflogen oder nicht verstanden.

Am wahrscheinlichsten wurde er irgendwann von einem schwindligen Strukturvertrieb beraten und ihm wurde eine Vorsorge aufgeschwatzt, die nicht zu seiner Situation passte. Die war vermutlich auch noch überteuert und er hat sie nach 5 Jahren gekündigt und viel weniger Geld rausbekommen, als er einbezahlt hatte.

Aber analysieren wir den Kommentar trotzdem

- “Zukunftsvorsorgen zahlen sich zu 80 % nur für die Makler/Verkäufer aus…”

Ich bin froh, dass unsere Klienten dann zu den 20 % gehören… Sorry, so Pauschalaussagen sind eher sinnlos und deshalb nicht wirklich einer Antwort wert. Vor allem hinterließ er seinen Kommentar zu einem Artikel der sich damit beschäftigte, dass die staatlich geförderten Zukunftsvorsorgen NICHT sinnvoll sind…

- “Alle und speziell die nicht geförderten… 2.000 € Provision, 35€ jährliche Kontoführung, 4 % Versicherungssteuer… – da geht sich kein Plus mehr aus…”

Hmm, wenn der nette Kollege mal nachgerechnet hätte, dann würde er realisieren, dass die staatliche Förderung so wie sie aktuell gestaltet ist (2017/2018) sich bei 30 – 40 Jahren Anlagehorizont mit ca. 0,3 % Performance p.a. auswirkt.

Was die 0,3 % p.a. an Unterschied ausmachen sollen, wenn man sich dafür veranlagungstechnisch extrem einschränkt, ist wohl ein Rätsel das ungelöst bleibt. Hier kannst du übrigens mehr zu den staatlich geförderten Zukunftsvorsorgen nachlesen und wieso sie nicht sinnvoll sind.

Aber ich habe irgendwie den Eindruck als hätte er den Kommentar so verfasst…

2.000 € Provision, 4 % Versicherungssteuer und 35 € jährliche Kontoführung…

Vermutlich meint er mit jährliche Kontoführung die Stückkosten die anfallen, egal was man spart. Die 2.000 € sind bei Verträgen ohne Rabatt vermutlich realistisch. Nehmen wir mal an die Angaben wären für einen Vertrag mit 100 € monatlicher Sparprämie exakt so.

Das heißt über 30 Jahre fallen noch 1.440 € an Versicherungssteuer an. Du bezahlst die Versicherungssteuer nämlich NUR auf die eingezahlten Beträge – das heißt in diesem Fall wieder 4 % auf die 36.000 €. Daher die 1.440 €.

Jetzt nehmen wir an mit den 100 € machen wir 6 % Rendite pro Jahr

Du erzielst im Durchschnitt also 6 % pro Jahr an Verzinsung (oh und wenn du nachlesen willst, warum 6 % realistisch sind, dann lies das hier). Nach 30 Jahren würde hier als Endergebnis ca. 100.000 € rauskommen.

Du kannst das mit diesem Rechner gerne selber ausprobieren und für verschiedene Anlagehorizonte nachrechnen…

Du beginnst mit Jahren und legst jeden Monat zur Seite bis du bist.

Dein ersparter Betrag mit Jahren ist bei…

| 2% Verzinsung: | ||

| 4% Verzinsung: | ||

| 6% Verzinsung: |

Das heißt du hast einen Gewinn von ca. 64.000 € (ca. 100.000 € Gesamtergebnis MINUS 36.000 € Einzahlungen).

Am normalen Wertpapierdepot würdest du jetzt 27,5 % KESt bezahlen. D.h. 17.600 € an Steuern (= 27,5 % von 64.000 €).

Mit dem Versicherungsdach hast du 4 % Versicherungssteuer = 1.440 € bezahlt und bist sonst steuerfrei. Das ist also schon mal ein erheblicher Unterschied.

Die 35 € Kontoführung (bei unserem Beispiel) hättest du am Wertpapiedepot vermutlich auch an Kosten (wenn man alle Kaufkosten & Co zusammenrechnet). Aber selbst wenn das nicht der Fall wäre… Du könntest hier noch viele Kosten hinzurechnen und würdest besser aussteigen.

Allgemein gesprochen – bei allen seriösen Vorsorgen kann man sich ansehen was an Kosten anfällt

Wir machen das auch immer mit unseren Klienten und sprechen das im Detail durch. Wenn du etwas genauer sehen willst wie sich das Thema Steuern rechnet, dann sieh dir diesen Artikel an.

Und es gibt natürlich Vorsorgeverträge die absoluter Mist sind – genau auf das weisen wir ja in vielen Artikeln & unserer Beratung auch hin.

Falls du dich noch immer fragst – ja, aber sind 6 % realistisch?

Garantieren kann das natürlich keiner. Realistisch sind die Werte (hier nochmals der Link für den Artikel von oben). Ob’s dann 4,5 %, 6 % oder 7 % pro Jahr sind, ist für die Rechnung oben egal. Das rechnet sich noch immer. Wenn’s auf Dauer unter 2 % p.a. geht, dann wär’s nicht mehr attraktiv.

Und genau da ist der Knackpunkt…

Wie viel müssen wir als AkademikerIn eigentlich mal für’s Alter sparen? Je nach Bedarf werden’s Minimum ein paar Hunderter sein (für Details empfehle ich diesen Artikel). Wenn du den Artikel schon kennst, dann ist dir klar, dass das nicht einfach aus dem Ärmel zu schütteln ist. 2 % Rendite pro Jahr Unterschied macht auf die lange Sicht einen erheblichen Unterschied.

Deshalb braucht man Vorsorgevarianten die einem die Chance auf mehr bieten. Und deshalb ist zum Beispiel eine klassische Lebensversicherung oder staatlich geförderte Zukunftsvorsorge nicht zu empfehlen.

Mit einer Sache liegt der liebe Kollege vom Kommentar oben richtig…

- “Seid euch selbst mehr Wert, da gehts um was, beratets euch richtig und lasst euch nix aufschwatzen”

Genau so ist es. Leider hat er nicht erkannt, dass es genau das ist, was wir machen. Wir haben sogar einen Artikel zum Thema “Wie findest du einen guten Finanzplaner?” – der zeigt dir sowohl, wie wir denken, als auch wie man tatsächlich den besten Finanzplaner findet.

Oh und wir machen ein komplettes Finanzplanungskonzept – und zwar kostenlos – und mit Jederzeit-Stopp-Garantie – ohne Verpflichtungen oder Verkaufssschmähs. Wieso und weshalb das alles geht, hätte er auch unter “Wer ist FiP.S?” nachlesen können oder bei der Beschreibung unseres Finanzplanungsservices.

Aber ich nehme an es ist einfacher Halbwissen & Halbwahrheiten zu posten…

Sorry für den “Rant” 😉

Was fällt bei einer Finanzierung an?

Wenn’s um Finanzierung geht, dann wird zum Großteil über die Bearbeitungsgebühr bei der Bank abgerechnet. Die liegt in Östereich meistens zwischen 1 – 3 % von der Kreditsumme. Wenn du also 300.000 € Kredit brauchst, dann fallen zwischen 3.000 und 9.000 € an Bearbeitungsgebühr an.

Von diesem Betrag behält sich die Bank meistens zwischen 25 – 50 % und den Rest bekommt der jeweilige Vermittler.

Falls es keinen Vermittler gibt, dann bleibt alles bei der Bank…

Wenn du 2 oder 3 % bezahlst, dann wurdest du über den Tisch gezogen

Das ist unserer Meinung nach einfach viel zu teuer. Wenn wir Finanzierungen mit unseren Klienten umsetzen, dann machen wir entweder fix 1 bis 1,5 % bei der Bearbeitungsgebühr oder ein Honorar. Die Honorarvariante ist dann spanned, wenn die Bank vollständig oder fast vollständig auf die Bearbeitungsgebühr verzichtet.

Für mehr Infos wie wir bei Finanzierungen arbeiten und wie wir auch hier Akademikerboni rausholen… sieh dir das an.

Falls du dich fragst wie viel Arbeit eine ordentliche Finanzierungsberatung beansprucht…

Wenn man …

- die Klienten sinnvoll berät und alle möglichen Varianten aufzeigt

- die Ausschreibung an alle Banken ordentlich macht und die Unterlagen gut und nachvollziehbar aufbereitet

- einen seriösen Finanzierungsplan aufstellt

- mit den jeweiligen Banken nachverhandelt und Sonderkonditionen vereinbart

- die Angebote verständlich und vergleichbar aufbereitet

- den Kreditvertrag auf Herz & Nieren prüft

- … (stoppen wir hier mal)

… dann wird so eine Finanzierung nicht unter 10-15 Stunden Zeitaufwand sinnvoll bewältigbar sein. Das sollte die Bearbeitungsgebühr oder ein Honorar (das beides versteuert werden muss) auch ins richtige Licht rücken.

Aber auch gleichzeitig zeigen, wieso 3 % Bearbeitungsgebühr eine Frechheit ist

Wie sieht’s bei der Geldanlage aus?

Generell konzentrieren wir uns hier auf das Thema Wertpapierdepot. Das übliche System bei der Geldanlage, mit denen viele Banken & Vermittler arbeiten, sieht so aus…

Du hast meistens zwei Kostenpunkte:

- Ausgabeaufschlag beim Fondskauf meistens zwischen 2,5 % und 5 % der Anlagesumme. Das fällt bei jedem Kauf an – also auch wenn du zum Beispiel nach 2 Jahren einen Fonds “wechselst” und in einen anderen Fonds investierst.

- Depotgebühr basierend auf dem Geldbetrag der am Depot liegt. Hier wirst du vermutlich zwischen 0,1 % bis 0,8 % pro Jahr alles finden.

Das bedeutet wenn du zum Beispiel 10.000 € anlegst…

Ausgabeaufschlag: 3,5 % (Annahme) = 350 €

Depotkosten: 0,25 % (Annahme) pro Jahr in 5 Jahren: 125 € (wir rechnen hier mal ganz einfach ohne der Zinsentwicklung und das dann ja mehr am Depot liegt)

Jetzt schichtest du einmal 50 % des Depots um – das heißt du verkaufst 5.000 € an Fonds und kaufst andere Fonds dafür… dann fällt wieder 3,5 % Ausgabeaufschlag an = 175 €.

Insgesamt hast du dann Kosten von 650 € in den 5 Jahren.

Und ja, manchmal wird von Depotbanken mit Reduktionen auf den Ausgabeaufschlag geworben – das ist aber immer OHNE Beratung. Die Zahlen die wir hier darstellen, sollen die echten Zahlen mit Beratung aufzeigen.

Wir machen das anders…

Wir arbeiten mit einer All-In Fee. Die ist 0,6 % des veranlagten Vermögens. Die Depotbanken mit denen wir zusammenarbeiten haben eine fixe 0,25 % Gebühr, maximiert mit 45 € im Jahr. Mit diesem Modell kommst du auf maximal 425 € in 5 Jahren (bei 10.000 € veranlagten Vermögen).

Online Robo-Advisor oder Direktfondsanbieter haben ähnliche Kosten (oder sehr oft sogar mehr) – allerdings ohne persönliche Beratung.

Der große Vorteil an der All-In Fee ist…

Du kannst dein gesamtes Depot jederzeit verändern, ohne dass du dir Gedanken dazu machen musst wie viel Kosten dadurch entstehen. Denn es entstehen dadurch keine Extrakosten. Je länger du anlegst, desto öfter muss die Veranlagung angepasst werden. Nachdem eine Veranlagung am Wertpapierdepot unter 5 Jahren gar keinen Sinn macht, ist eine Variante mit All-In Fee immer attraktiver.

Und ein entscheidender Punkt – bei uns ist das inklusive aller Folgeberatungen, Depotchecks, laufender Übersicht, etc.

Puhh… das war jetzt viel… Bevor wir zum letzten Teil kommen solltest du dir vermutlich eine Erfrischung holen…

Warum sagt dir niemand, wenn du eine falsche Entscheidung triffst?

Egal ob es der Abschluss eines Bausparers ist, die staatlich geförderte Zukunftsvorsorge oder zum Beispiel ein Thema wie “Mieten vs. Kaufen”…

Wieso sagt dir zum Beispiel niemand bei der Bank, Versicherung oder sonst wo…

- “Nein, den Bausparvertrag solltest du NICHT machen”

- “Nein, die klassische Lebensversicherung ist absolut nicht zu empfehlen”

- “Nein, …”

Es gibt dafür drei große Gründe…

1. Weil sie Angst haben, dass du dann gar nichts machst und sie aber gewisse Vorgaben erfüllen müssen

2. Weil ihnen ganz einfach das Know-How fehlt

3. Weil sie dir keine Alternativen anbieten können und somit landet man wieder bei Grund 1

Der erste und der dritte Grund hängen stark miteinander zusammen. Ein normaler Bankangestellter oder Mitarbeiter einer Versicherung hat gewisse Verkaufsvorgaben die er erfüllen muss. Wenn er die nicht erfüllt, dann kriegt er Probleme.

Jetzt kommt noch der Fakt erschwerend hinzu, dass er oder sie meistens nur hausinterne Produkte anbieten kann. Und wenn’s Bausparwochen gibt, dann ist halt der Bausparer zu empfehlen. Die Woche drauf muss dann oftmals was anderes gepusht werden.

Ob das dann zu der jeweiligen Person passt oder nicht… rückt in den Hintergrund

Der zweite Grund – das fehlende Know-How – soll kein Pauschalangriff sein. Aber sobald jemand nicht auf den ganzen Markt Zugriff hat (wie bei einer einzelnen Bank oder Versicherung), wird er auch keinen besonders großen Anreiz haben viel Extra-Know-How aufzubauen.

Denn wenn jemand realisiert, dass seine Angebote und Empfehlungen nur Marktdurchschnitt sind… was macht er dann?

Vor allem wenn er keine Alternativen hat, da er an ein Institut gebunden ist.

Und es gibt keine einzelne Versicherung oder Bank, die überall top ist

Deshalb arbeiten wir bei FiP.S zum Beispiel mit den verschiedensten Partner zusammen. Wir verhandeln laufend Spezialtarife und Rabatte mit so vielen Anbietern wie möglich. Und checken regelmäßig den Markt auf Verbesserungen.

Nochmals: Keine einzelne Versicherung oder Bank kann bei jeder Versicherung, Vorsorge, Geldanlage & Co absolut top sein. Marcel Hirscher gewinnt auch nicht im 100m Lauf, im Synchronschwimmen UND im Slalom Gold bei Olympia. Das Beste bekommt man nur, indem man aus allen Anbietern den jeweils Besten aus dem Markt rauspickt.

Wir gehen hier dann noch einen Schritt weiter und verhandeln mit den genialsten Anbietern Spezialtarife für AkademikerInnen.

Und bei welchen Themen werden jetzt regelmäßig Fehlentscheidungen getroffen, auf die dich niemand hinweist?

Machen wir zwei konkrete Beispiele, bevor wir diesen Monsterartikel (falls es dir noch nicht aufgefallen ist, wir nähern uns der 3.000 Wort Marke) beenden.

1) Der Bausparvertrag

Manchmal fühlt es sich so an, als ob jeder Österreicher bereits mit einem Bausparer geboren wird. Es gibt sogar Vergleichsrechner für den “besten” Bausparvertrag. Die Rechner könnte man eigentlich auch umbenennen in “Welche Bank willst du am liebsten finanziell unterstützen?”

Denn ein Bausparer ist in Niedrigzinsphasen NIEMALS zu empfehlen und selbst in Hochzinsphasen meistens nicht sinnvoll. Hier kannst du nachlesen warum das so ist.

Wir konzentrieren uns hier darauf warum ein Bausparvertrag trotzdem verkauft wird

Erstens weil er für den Verkäufer absolut keine Nacharbeit verursacht. Es ist keine Betreuung notwendig. Er läuft für meistens 6 Jahre – ohne Eingriffmöglichkeit.

Und zweitens verdienen die Anbieter damit gutes Geld. Ein Vermittler verdient übrigens so zwischen 60 – 100 € pro Bausparvertrag. Das ist jetzt nicht enorm viel und ganz genau weiß ich es ehrlich gesagt nicht, da Klienten von uns niemals einen Bausparer empfohlen bekommen.

Wenn jemand glaubt, dass ein Bausparvertrag eine sinnvolle Sparform ist, dann ist die richtige Antwort darauf eigentlich…

Nur das wird dir selten jemand sagen – aus den oben erwähnten Gründen

Das zweite Thema ist…

2) Die Kapitalgarantie bei der Vorsorge für’s Alter

Mit dieser fixen Idee kommen einige von selbst zu einem “Berater”. Und da ist’s für viele Berater natürlich einfach dem zuzustimmen und irgendwas zu machen, als eine riesige Diskussion auszulösen.

Aber genau diese Diskussion bzw. Aufklärung sollte es geben

Denn wenn du von Anfang an eine Kapitalgarantie bei der Vorsorge hast, dann schießt du dir selber ins Knie. Warum das so ist, haben wir bereits in einem eigenen Artikel aufgearbeitet. Keine Angst, der ist nicht so lange wie der, den du gerade liest 😉

Zwei Gedanken zum Schluss…

Erstens: Wenn sich etwas gut verkauft, heißt das nicht unbedingt, dass es gut ist

Wenn’s um die langfristige Vorsorge geht, dann war lange Zeit die staatlich geförderte Zukunftsvorsorge ein absoluter Bestseller am österreichischen Markt (egal von welchem Anbieter).

Sie war aber nie wirklich zu empfehlen, da die Probleme des Produkts von Anfang an ersichtlich waren. Sie wurde einfach stark gepusht. Die grundsätzliche Ausrichtung des Produkts war aber schon immer suboptimal.

Zweitens: Dich vor Fehlentscheidungen zu bewahren ist die Aufgabe eines guten Finanzplaners

Egal ob’s um Versicherungen, Geldanlage, Finanzierung oder Vorsorge geht. Ein Finanzplaner sollte nicht ausgewählt werden weil er ein guter Bekannter von dir ist. Oder weil er in deiner Nähe wohnt.

In der heutigen Zeit ist es nicht mehr notwendig sich nur auf den lokalen Markt zu konzentrieren. Warum solltest du bei so einem wichtigen Thema auf einen Umkreis von einigen Kilometern eingeschränkt sein?

Wie du den perfekten Finanzplaner (egal ob’s dir rein um Versicherungen, Vorsorge, Geldanalge oder Finanzierung geht) findest, kannst du übrigens hier nachlesen.

Du kennst jetzt einige der “Geheimnisse”, die gerne versteckt und im Dunkeln gehalten werden.

Und im Gegensatz zu den Trüffelsuchern, verraten wir dir auch den Ort wo du noch mehr dieser Geheimnisse findest…

Wo findest du diese Geheimnisse?

Zum Beispiel in unserem ultimativen Finanzplanungsguide für Jungakademikerinnen. Dort erfährst du unter anderem

- was die 3 größten Finanzplanungsfehler sind,

- welche Versicherungen du wirklich brauchst und was du dir sparen kannst,

- wie du langfristig erfolgreich sparst und die Akademikerboni holst!

Lade dir hier unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunter

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst