Ist Bausparen sinnvoll? Ein Großteil der Österreicher glaubt das leider noch immer

Was hat Bausparen mit der mexikanischen Bulldoggenfledermaus zu tun?

Unter Biologen ist die mexikanische Bulldoggenfledermaus eine Berühmtheit. Sie ist ein hervorragender Jäger und ernährt sich vor allem von Motten und anderen Insekten. Wenn die Bulldoggenfledermaus auf Beutesuche ist, sendet sie Töne aus um ihr Futter zu finden und sich zu orientieren. Das ist allerdings nicht der Grund warum sie unter Biologen berühmt geworden ist.

Der Grund ist ein anderer. Die Bulldoggenfledermaus sendet Störsignale und Nachrichten aus, um ihre Artgenossen auf der Beutesuche zu verwirren. Die Technik ist so gut, dass sie zu mehr als 70 % dazu führt, dass ihr Konkurrent das Fressen nicht erwischt.

Dasselbe passiert wenn es um’s Bausparen geht

Nur, dass wir in dem Fall mit Nachrichten und Signalen zur vermeintlichen Beute gelockt werden. Wir werden bombardiert mit Werbeanzeigen, die uns suggerieren, dass ein Bausparvertrag super ist. Wenn du zur Bank gehst, wird dir der Bausparer ebenfalls angepriesen. Außerdem gehört Bausparen in Österreich ja schon fast zur Tradition, wie das Wiener Schnitzel. Einen Bausparvertrag hat man einfach.

Die “Störsignale” funktionieren in diesem Fall also genau so gut wie bei der mexikanischen Bulldoggenfledermaus. Eine alarmierende Anzahl von Menschen glaubt deshalb noch immer, dass Bausparen eine gute Sparform ist. Aber ist Bausparen sinnvoll?

Diesen Artikel gibt es übrigens auch als Info-Video. Falls dir das lieber ist…

Wir machen hier mal weiter im Text 😉

Vor kurzem wollte eine Klientin von uns ebenfalls einen Bausparvertrag

Wir könnten natürlich auch Bausparer vermitteln und würden pro Bausparvertrag zwischen 50 – 100 € an Provision verdienen. Wir könnten auch einen Vergleichsrechner auf unsere Webseite stellen und einen direkten Onlineabschluss ermöglichen. Technisch wäre das nicht so schwierig. Wir hätten keine Arbeit damit und da fast 70 % der Leute in Österreich einen Bausparer haben, könnten wir auch nur mit einem Bruchteil davon, die Urlaube von allen von uns für die nächsten Jahrzehnte bezahlen.

Bevor wir das machen, verdienen wir lieber gar kein Geld mehr

Das und was in den nächsten Absätzen folgt sagten wir unserer Klientin. Sie bekommt von uns keinen Bausparvertrag, da es aktuell absolut keinen Sinn macht einen Bausparer abzuschließen. Betrachtet man das Zinsniveau wird sich das in naher Zukunft nicht ändern. Die folgenden Absätze zeigen dir, was dir meistens NICHT gesagt wird, wenn es ums Bausparen geht. Die Störsignale betonen unter anderem sehr oft, dass der Bausparer sicher ist…

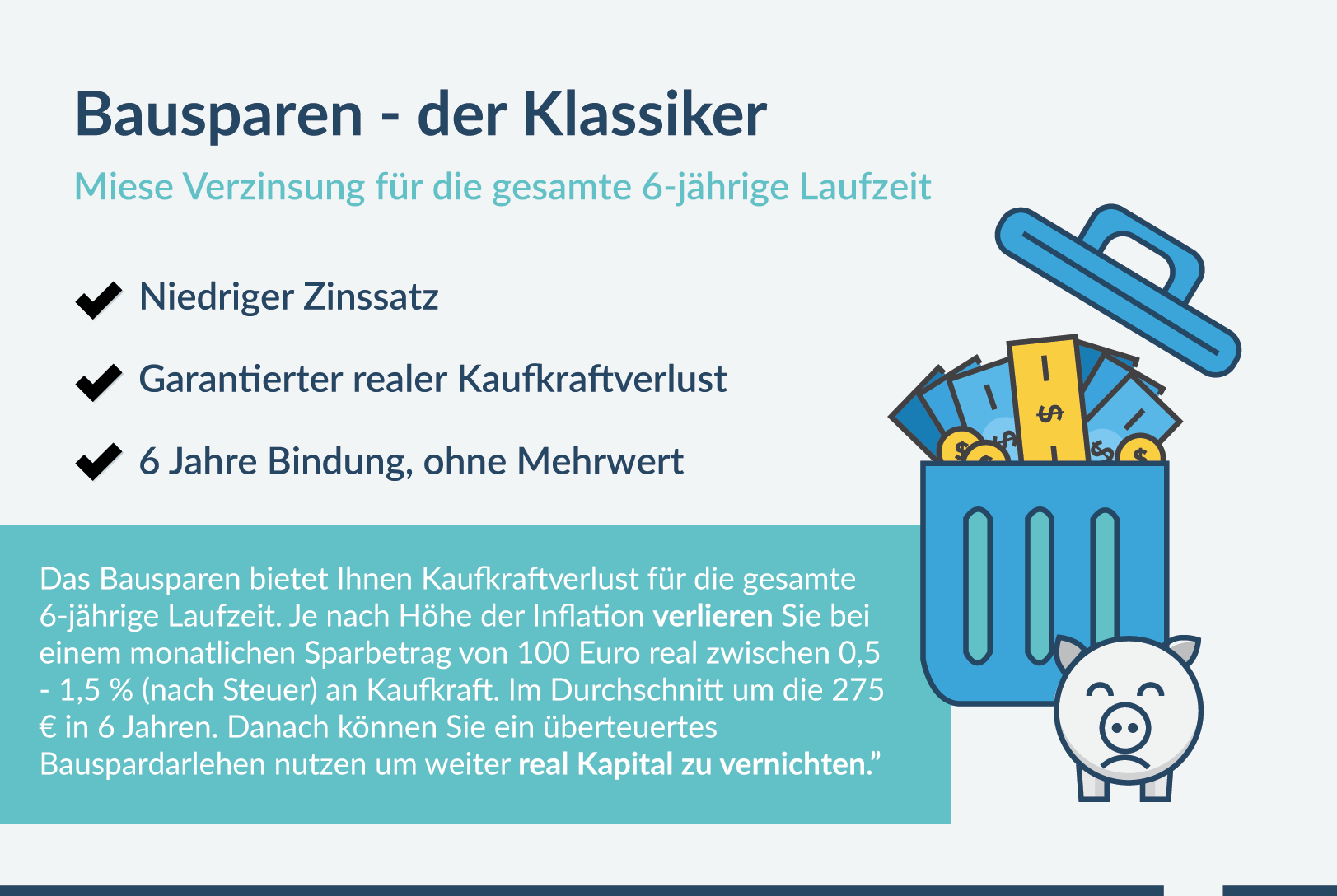

Das Sichere am Bausparer ist realer Kaufkraftverlust

Du kannst in absoluten Zahlen mit einem Bausparer tatsächlich keinen Verlust machen. Beim aktuellen Zinsniveau wirft ein Bausparer im Durchschnitt 0,4 % bis 0,9 % pro Jahr ab (die Zahlen sind aus 2019; Update im Jahr 2022: Bei steigenden Zinsen wird auch der Bausparer wieder höher verzinst sein). Das heißt, wenn wir den Bausparvertrag mit 100,— € monatlich besparen haben wir nach 6 Jahren einen Gewinn um die 200 € (mit staatlicher Prämie). Nach der KESt bleiben 150 € übrig.

Wenn wir jetzt von einer Inflationsrate um die 2 % (Update 2022: Hier muss ich dir vermutlich nicht sagen, was mit der Inflation passiert ist…) ausgehen, dann haben wir real ca. 275 € weniger Kaufkraft. Real haben wir also weniger als vorher, obwohl in absoluten Zahlen mehr auf dem Konto steht.

Du kannst dir weniger um dein Geld kaufen, als vor den 6 Jahren

Stell dir die Werbeaussendung mit dieser Nachricht vor…

Bei genauer Betrachtung zerbricht das Bild des Bausparers als sinnvolle Anlageform völlig

Ja, die Fake-Werbeanzeige ist natürlich eine pointierte Darstellung, doch es bleibt festzuhalten: Die Zinsen die wir erzielen sind also mies und unser Geld wird real jedes Jahr weniger. Zusätzlich sind wir aber auch noch 6 Jahre (oder länger) gebunden. Wenn wir vor den 6 Jahren auf das Geld zugreifen wollen, dann verlieren wir noch mehr.

Es ist wie wenn du einen Job annimmst und zwei Umstände garantiert sind: Du bekommst miese Bezahlung und darfst 6 Jahre lang nicht wechseln. Egal ob du bessere Jobangebote bekommst. Wie wahrscheinlich ist es, dass du dich über so ein Angebot freust?

Worüber du dich allerdings freuen wirst, ist der ultimative Finanzplanungsguide für Uni- und FH-Absolventen. Dort erfährst du alles was du als Uni- bzw. FH-Absolvent über Versicherungen, Geldanlage, Vorsorge & Co wissen musst.

Den Guide kannst du dir hier downloaden:

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

Selbst die Banken und Bausparkassen wissen, dass ihre Angebote nicht gut sind

Deshalb versuchen sie mit Angeboten wie: “1,5% Zinsen im ersten Jahr” über die schlechte Verzinsung hinwegzutäuschen. Wenn wir beim Beispiel des Jobangebotes bleiben, dann ist das wie der Vorschlag, dass du im ersten Jahr 100 € Bonus bekommst, der Rest des Vertrages aber so bleibt. Für uns fühlt sich das mehr wie eine Beleidigung unserer Intelligenz an. Es ist egal ob du insgesamt 0,8 % oder 1,2 % oder 0,5 % erhältst.

Das Angebot bleibt sinnlos, da du damit dein Geld real nicht vermehrst und es bessere Möglichkeiten gibt.

Wenn du 6 Jahre oder länger Zeit hast, dann leg dein Geld sinnvoll an

Wir haben das schon in unserem Artikel über das Sparbuch und in unserem ultimativen Finanzplanungsguide für Jungakademiker (Teil 3) beschrieben. Die Quintessenz ist, dass es bei 6 Jahren oder länger immer bessere Alternativen gibt als den Bausparer. Falls du dich fragst, wieso dir das dann niemand anbietet…

Wenn du mit einem Bausparvertreter sprichst – was soll er dir als Alternative anbieten?

Wenn du zum Blumenhändler gehst, bekommst du auch kein Smartphone. Bei der Bank gibt’s den Bausparer vor allem, wenn wieder mal Bausparwochen sind oder wenn die Monatsziele an verkauften Stück noch nicht erreicht sind. Das ist nicht böse gemeint, sondern einfach Fakt.

„Dafür bekomme ich die Möglichkeit zu einem günstigen Kredit, oder?“

Nein, leider nicht.

Die meisten glauben aber daran, da jahrzehntelang damit geworben wurde. Der Eindruck soll sich auch nicht ändern, da massig Geld mit Bauspardarlehen verdient wird. Für dich als AkademikerIn ist im aktuellen Zinsumfeld (Stand 2022) ein Bauspardarlehen nicht empfehlenswert. Du bekommst bessere Angebote mit einem “normalen” Hauskredit oder Wohnungskredit.

Bauspardarlehen sind deshalb sehr oft nur für Leute sinnvoll, die sonst gar keinen Kredit bekommen. Den Leuten sollte man vermutlich eher dazu raten noch etwas zu warten, anstatt sich bis zur Pensionierung zu verschulden und das mit einem Kredit der so nicht empfehlenswert ist.

Aber alles andere ist mir zu unsicher, deshalb mache ich den Bausparer

Nehmen wir an, alles andere ist wirklich total unsicher. Das ist zwar falsch, aber machen wir dieses Gedankenexperiment (um zu wissen warum es falsch ist, lies dir unsere Artikel zum Thema Sind Aktien risikoreich? und Warum selbst unglückliche Investoren langfristig Gewinne machen). Es wäre noch immer ratsamer, dass du für den Fall einfach ein Sparbuch machst.

Du verlierst damit auf 6 Jahre zwar auch real an Kaufkraft, aber zumindest hast du keine Bindung. Aber bitte mach das nicht. Sieh dir an was mit sinnvoller Geldanlage möglich sein kann.

Du beginnst mit Jahren und legst jeden Monat zur Seite bis du bist.

Dein ersparter Betrag mit Jahren ist bei…

| 2% Verzinsung: | ||

| 4% Verzinsung: | ||

| 6% Verzinsung: |

Wenn du alle deine Sparprozesse sinnvoll gestaltest, ist der Unterschied enorm.

Alles nochmal in Kurzform

- Sicher ist beim Bausparen, dass du minimale Zinsen bekommst und real dein Geld weniger wird.

- Zusätzlich bist du 6 Jahre gebunden. Die Bindung macht aber nur Sinn, wenn du dafür einen sinnvollen Zins erzielst. Das ist beim Bausparen nicht der Fall.

- Die Annahme, dass du günstige und sinnvolle Bauspardarlehen bekommst ist falsch. Als Akademiker bekommst du aktuell und in Zukunft bessere Angebote bei “normalen” Krediten.

Lass’ dich von den Störsignalen und Werbenachrichten, die dir weismachen wollen, dass Bausparen sinnvoll ist, nicht verwirren. Die mexikanische Bulldoggenfledermaus hat keine Wahl. Sie ist den Störsignalen ihrer Artgenossen ausgeliefert und MUSS Beute suchen und dabei hoffen, dass sie erfolgreich ist. Du hast die Wahl, dass du von Anfang an sinnvolle Geldanlage betreibst. Ohne Störsignale.

Was kannst du jetzt machen?

Wenn du mehr über Geld anlegen und Finanzplanung wissen willst, dann hast du zwei Möglichkeiten:

1. Lies dir unseren Artikel zur Geldanlageautomatisierung – Wie du in 5 einfachen Schritten deine Sparprozesse automatisierst und keine Zeit mehr verschwendest.

Die zweite Möglichkeit…

Lade dir den ultimativen Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten herunter

(im dritten Teil beschäftigen wir uns vor allem mit der sinnvollen mittelfristigen Geldanlage, im vierten Teil mit der langfristigen Geldanlage)

3. Du kannst auch sofort mit uns sprechen und mit deiner smarten Finanzplanung starten. Österreichweit. Per Video. Unverbindlich und kostenfrei. Klicke dazu auf den Button…

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst