Zahnzusatzversicherung in Österreich - Das musst du wissen

Waldo Semon rettete mit Ameripol die USA

Während des Zweiten Weltkriegs hatten die Amerikaner Schwierigkeiten Gummi zu beschaffen. Aufgrund des Konflikts mit Japan fehlte der Zugang zum Naturkautschuk. Gummi war jedoch für praktisch alle Geräte, die in den Schlachten des Zweiten Weltkriegs verwendet wurden, unverzichtbar. Vor allem als Material für Reifen (egal ob für Flugzeug oder Fahrzeug) war Kautschuk essenziell.

Dem Chemiker Waldo Semon gelang es schließlich synthetischen Kautschuk (Ameripol) herzustellen und die USA unabhängig von den natürlichen Ressourcen in Asien zu machen. Er ermöglichte den Amerikanern fast eine Million Tonnen des notwendigen Gummis zu erzeugen. Ohne den synthetischen Gummi hätten die Alliierten den Krieg vielleicht verloren.

Kautschuk war für die Alliierten lebensnotwendig.

Das ist die Zahnzusatzversicherung in Österreich für dich nicht

Sie gehört nicht zu den existenzbedrohenden Risiken, vor denen du deine Finanzen unbedingt schützen musst. Sie ist nicht so essenziell wie Kautschuk für die Alliierten. Vor manchen Tarifen würden wir sogar strikt abraten. Doch es gibt auch Varianten die interessant sein können. Deshalb beschäftigen wir uns in diesem Artikel mit drei Fragen:

1. Was ist eine Zahnzusatzversicherung und was ist bei einer Zahnzusatzversicherung in Österreich üblicherweise gedeckt?

2. Warum empfehlen wir meist keine Zahnzusatzversicherung und wann ist sie doch anzuraten?

3. Was kostet eine Zahnzusatzversicherung?

Starten wir mit…

Was ist eine Zahnzusatzversicherung und was ist bei einer Zahnzusatzversicherung in Österreich üblicherweise gedeckt?

Bei einer Privatarztversicherung ist das Thema Zahn meist nicht inkludiert. Generell gilt für eine Krankenzusatzversicherung gedanklich immer eine Aufteilung in drei Teile:

- Stationär (= Sonderklasse im Krankenhaus)

- Ambulant (= Privatarzt, Physio, Medikamente & Co)

- Zahn (= alles was mit dem Zahnarzt zusammenhängt)

Um mehr über die stationäre bzw. ambulante Versicherung zu erfahren, kannst du den Links von vorhin folgen. Wir widmen uns in diesem Artikel, wie du dir unschwer denken kannst, rein der Zahnzusatzversicherung.

Die Zahnzusatzversicherung umfasst Leistungen für Behandlungen beim Zahnarzt

Ein voller Zahntarif bezahlt in den meisten Fällen für:

- Konservierende Zahnbehandlungen

- Zahnröntgen

- Zahnextraktion

- Prothetische Versorgung (Kronen, Brücken)

- Kieferchirurgische Behandlungen

- Zahnimplantate / Zahnersatz

- Parodontose

- Kieferregulierung

- Mundhygiene

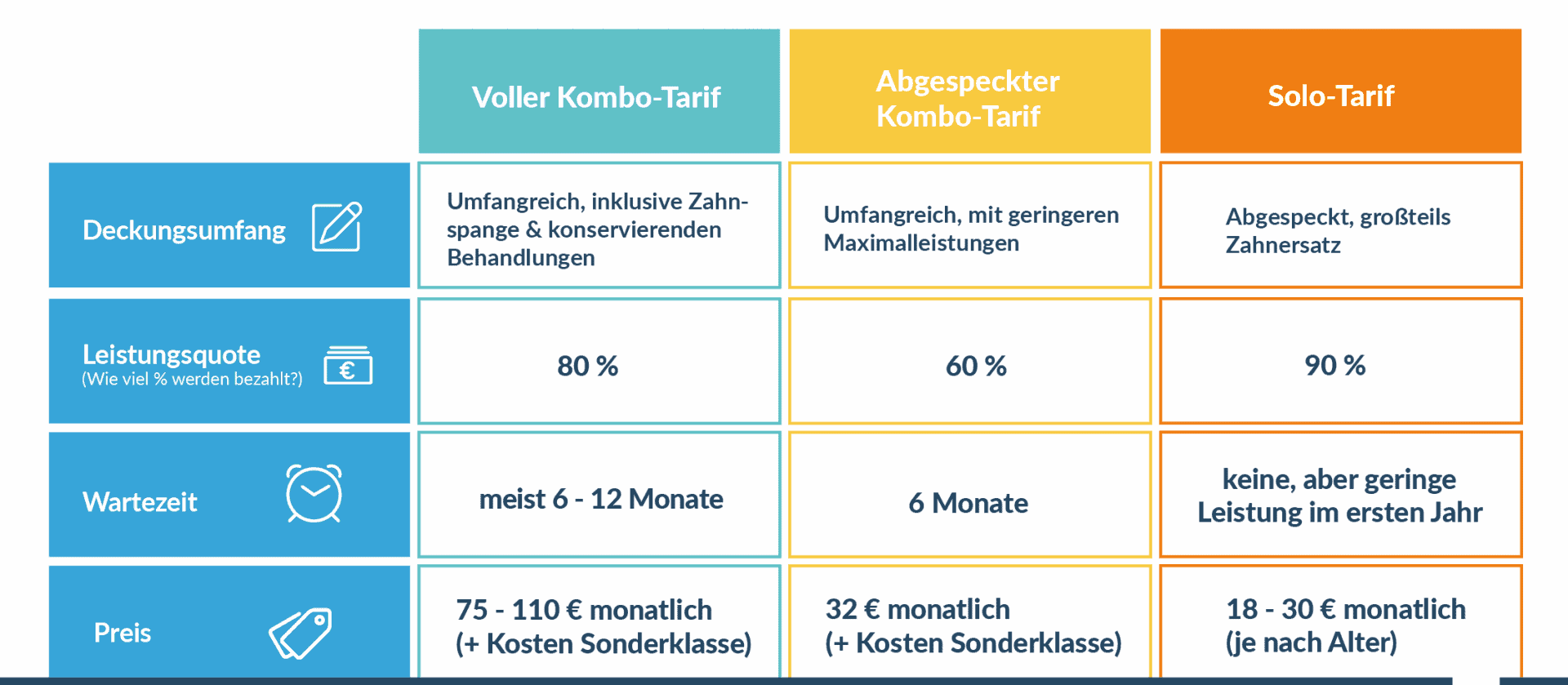

Allerdings sind die Leistungen nach oben gedeckelt. Der Höchstsatz bewegt sich im Großteil der Fälle zwischen 3.000 bis 4.000 € pro Kalenderjahr. Dieser Höchstsatz ist üblicherweise gestaffelt – d.h. im ersten Jahr wird weniger geleistet als im dritten Jahr. Im dritten (oder manchmal auch fünften Jahr) ist dann der Höchstsatz erreicht und steigt nicht mehr weiter an. Je nach Anbieter und Tarif werden 60 – 90 % der Kosten bezahlt.

Ein Großteil der Tarife in Österreich ist allerdings nur in Kombination mit einer anderen Krankenversicherung abschließbar

Du brauchst also in der Mehrzahl der Fälle einen stationären Krankenversicherungstarif, damit du überhaupt einen Zahntarif abschließen kannst. Doch es existieren auch vereinzelte Anbieter, die eine Zahnzusatzversicherung solo anbieten. Dort ist der Leistungsumfang, fast ausnahmslos, eingeschränkt auf:

- Medizinisch notwendige Zahnersatzmaßnahmen

Darunter fallen Kronen, Brücken, Prothesen, Implantate und die dazugehörigen Behandlungen. Da genau diese Themen nicht gerade günstig sind, kann eine solch abgespeckte Zahnzusatzversicherung durchaus sinnvoll sein.

Was passiert bei bereits vorhandenen Zahn-Problemen?

Bei allen Versicherungen, die mit der Gesundheit zu tun haben, ist es üblich, dass du vor Abschluss Gesundheitsfragen beantworten musst. Die Zahnzusatzversicherung stellt dabei eine Ausnahme dar. Die umfangreichen Varianten, die ich vorhin beschrieben habe, verzichten auf Gesundheitsfragen zum Thema Zahn. Dort hast du stattdessen meist eine Wartezeit von 6-12 Monaten. D.h. in dieser Zeit wird seitens der Versicherung nichts bezahlt. Dein Versicherungsschutz greift erst nach der definierten Wartezeit

Bei den abgespeckten Varianten einer Zahnzusatzversicherung spielt dein Gesundheitszustand jedoch eine Rolle. Hier wird zwar nicht bei Abschluss, vor Auszahlung einer Leistung geprüft, ob bereits vor Abschluss der Versicherung eine Zahnlücke bestand bzw. ein Zahn bereits provisorisch behandelt wurde.

Wir verweisen in diesem Artikel übrigens bewusst auf keine speziellen Anbieter. Diese können sich im Laufe der Zeit ändern. Doch die grundsätzliche Theorie bleibt meist gleich 🙂

Warum empfehlen wir oftmals keine Zahnzusatzversicherung und wann ist sie doch sinnvoll?

In den meisten Fällen ist eine Zahnzusatzversicherung schlicht und ergreifend zu teuer. Wir gehen auf die Preise gleich noch in Punkt 3 ein, aber das ist der Hauptgrund, warum wir von einer Zahnzusatzversicherung abraten. Das gilt vor allem für die umfangreichen Tarife, bei denen es Grundvoraussetzung ist, dass du zusätzlich einen vollen stationären Tarif hast.

Denn speziell wenn du um die 30 Jahre alt bist, ist ein voller stationärer Tarif im Großteil der Fälle nicht die erste Wahl. Hier ist ein Optionstarif zu bevorzugen (hol dir unseren ultimativen Guide zum Thema Krankenzusatzversicherung am Ende des Artikels für mehr Infos zu dem Thema). Doch ein Optionstarif allein reicht nicht aus, um einen umfangreichen Zahnzusatztarif abschließen zu können. Dazu wäre eben bereits ein voller Tarif in Kombination notwendig.

Bei den abgespeckten Zahnzusatzversicherungen, die du in Österreich auch solo abschließen kannst, ist das anders

Hier hält sich der Preis in Grenzen und wir würden von einem Abschluss nicht kategorisch abraten. Generell gibt es für uns ein paar Umstände, bei denen eine Zahnzusatzversicherung spannend sein kann:

- Du rechnest damit, dass du gröbere Probleme mit deinen Zähnen bekommen wirst

Deine Eltern haben Probleme mit den Zähnen? Du gehst stark davon aus, dass früher oder später bei dir ebenfalls Beschwerden auftreten? Dann kann eine Zahnzusatzversicherung Sinn machen. Falls deine ganze Familie Gebiss-Schönheitswettbewerbe gewinnen würde, dein Zahnarzt dich bei jedem Besuch lobt und du noch nie eine Zahnbehandlung benötigt hast, dann wird von einer Zahnzusatzversicherung eher abzuraten sein.

- Dir ist der Preis egal, du willst es einfach unbedingt versichert haben

Wenn du gut verdienst, damit rechnest, dass durchaus Mal ein Zahnproblem auftreten könnte und dir der Preis mehr oder weniger egal ist, dann kann eine Zahnzusatzversicherung natürlich auch völlig legitim sein. Natürlich könnte man argumentieren, dass du in dem Fall das Geld dann auch selbst sparen kannst. Doch eine Versicherung hat auch immer einen psychologischen Vorteil und die abgespeckten Tarife kosten meist nur zwischen 18 € bis 30 € monatlich.

Damit du das Thema noch besser einschätzen kannst, sollten wir uns Punkt 3 widmen…

Was kostet eine Zahnzusatzversicherung?

Starten wir zuerst mit den umfangreicheren Tarifen. Wir sehen uns jetzt rein den Preis der Zahnzusatzversicherung an. Vergiss nicht: Du brauchst dazu auch einen vollen stationären Tarif, der meist zwischen 60 bis 120 € monatlich kostet (abhängig von Alter, Gesundheitszustand, etc.).

Wo liegen wir nun preislich für die Zahnzusatzversicherung?

Je nach Anbieter ist die Prämie zwischen 75 € bis 110 € monatlich.

Die Preise und Leistungen unterscheiden sich von Versicherung zu Versicherung. In diesem Fall gehen wir von einem Tarif aus, der maximal 1800 € im ersten Jahr bezahlt, maximal 2.700 € im zweiten Jahr und ab dem 3. Jahr nicht mehr als 3600 € leistet (jeweils pro Jahr). Inhaltlich ist all das gedeckt, was wir vorhin beim umfangreicheren, vollen Zahnzusatztarif aufgezählt haben. Üblicherweise werden 80 % der Behandlungskosten getragen. Die Wartezeit beträgt 6 bis 12 Monate.

Eine Leistungs-Stufe darunter wäre ein Tarif mit folgenden Merkmalen:

- Selbstbehalt von 140 € pro Jahr

- 60 % des Rechnungsbetrages werden vergütet

- Zu Beginn stehen max. 700 € zur Verfügung, ab dem dritten Jahr 1400 € und ab dem fünften Jahr 2800 € (jeweils jährlich).

- 6 Monate Wartezeit

Hier kommst du preislich auf ca. 32 € monatlich für Erwachsene (Kinder wären bei ca. 15 €). Inhaltlich ist der Tarif etwas abgespeckter als jener von zuvor. Und auch hier ist die Voraussetzung zum Abschluss ein zusätzlicher voller stationärer Tarif.

Wie sieht’s jetzt mit einer Zahnzusatzversicherung ohne stationären Tarif aus?

Einer der großen Unterschiede zu den bisher besprochenen Varianten ist, dass du diese Variante eben solo abschließen kannst. Du brauchst also keinen vollen stationären Tarif zusätzlich. Die Merkmale sind:

- Im Großen und Ganzen werden nur medizinisch notwendige Zahnersatzmaßnahmen bezahlt

- 90 % des Rechnungsbetrags wird beglichen

- Keine Wartezeit, aber im ersten Jahr stehen nur 500 € zur Verfügung (außer bei Unfall)

- Der bisherige Gesundheitsstatus deiner Zähne spielt bei Leistungserbringung eine Rolle (noch nicht bei Abschluss)

Hier bewegen wir uns preislich (je nach Alter) zwischen den vorhin bereits erwähnten 18 bis 30 € monatlich. Für Kinder ist diese Variante nicht möglich. Wenn du willst, kannst du dies auch selbst hier berechnen, da sich in der Zwischenzeit die Prämien vermutlich durchaus schon wieder verändert haben könnten: ERGO Zahnzusatz (Anmerkung: Wenn du über diesen Link direkt buchst, dann erhalten wie dafür eine kleine Vergütung).

Kurz nochmals grafisch zusammengefasst:

UPDATE 2024/2025:

Alles, was wir hier vor ein paar Jahren geschrieben haben, hat nach wie vor Gültigkeit. Die Prämien sind etwas gestiegen, und es gibt eine Neuerung im Bereich der Solo-Zahnversicherungen:

Inzwischen gibt es – zusätzlich zur Zahnersatzversicherung – auch eine Zahnerhaltversicherung. Beide können unabhängig voneinander abgeschlossen werden (ob kombiniert oder einzeln spielt keine Rolle). Die Zahnerhaltversicherung umfasst:

- Zahnvorsorgebehandlungen: Dazu zählen Mundhygiene, Fissurenversiegelung und Fluoridbehandlungen – bis zu ca. 250 € pro Jahr.

- Zahnerhaltbehandlungen: Hierunter fallen Füllungen, Inlays, Wurzelbehandlungen und Ähnliches. Erstattet werden bis zu 90 %, mit Leistungsgrenzen von ca. 300 € im ersten Jahr bis zu ca. 1.800 € ab dem fünften Versicherungsjahr.

- Kieferorthopädie nach einem Unfall: Hier sind allerdings die Erstattungsgrenzen für Zahnspangen relativ niedrig.

Preislich liegt die Zahnerhaltversicherung bei rund 20 € pro Monat. In Kombination mit einer Zahnersatzversicherung bewegt man sich bei etwa 40 bis 55 € monatlich – je nach Alter. Das ist durchaus attraktiv.

Wie eingangs erwähnt, halten wir die Zahnzusatzversicherung in Österreich nicht für eine must-have Versicherung bzw. lebensnotwendig. Sie ist nicht so essenziell wie es der Gummi für die Streitkräfte der Alliierten war.

Ob eine Zahnzusatzversicherung für dich jetzt spannend ist oder nicht, wird von deiner persönlichen Situation abhängen. Dieser Artikel soll als erster Überblick dienen. Wie du zur besten Zahnzusatzversicherung kommst und welche Versicherungen so entscheidend sind wie der Kautschuk für die Streitkräfte, findest du heraus, wenn du weiterliest…

Deine nächsten Schritte

1. Wenn du herausfinden willst, worauf es bei Versicherungen wirklich ankommt, welche drei Finanzplanungsfehler du nicht begehen darfst und wie du zu Akademikerboni in allen Finanz-Bereichen kommst, dann solltest du dir unseren ultimativen Finanzplanungsguide downloaden.

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

2. Hier kannst du dir unseren Krankenzusatzguide holen:

Hol dir den ultimativen Guide zum Thema Krankenzusatzversicherung

3. Falls du tatsächlich eine Zahnversicherung benötigst oder generell mit deiner smarten Finanzplanung starten willst, dann schau dir an was wir für dich machen können:

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst