3 dumme & folgenschwere Fehler die dir als AkademikerIn passieren können, wenn es um deine Finanzen geht

Kann man Meerwasser in Gold verwandeln?

Am Ende des ersten Weltkriegs schuldete Deutschland den Alliierten 50.000 Tonnen Gold. Sie wandten sich an Fritz Haber – einer der besten Wissenschaftler Deutschlands zu der Zeit. Er sollte eine Wunderlösung finden. Haber dachte an Meerwasser.

Er wusste, dass Meerwasser Chemikalien, diverse andere Stoffe und Mineralien enthält – unter anderem auch Gold. Es war nur eine Frage diese zu extrahieren. Nach 2 Jahren Recherche und viel verbrannten Forschungsgeldern entdeckte Haber etwas Schreckliches. Seine Schätzung wie viel Gold in Meerwasser vorkommt, war viel zu hoch – um genau zu sein, verschätzte er sich um einen Faktor von 1.000.

Haber, sein Team und Deutschland fokussierten sich aufgrund dieses Fehlers auf etwas komplett Falsches.

Dasselbe kann passieren, wenn es um unsere Finanzen geht. Wir konzentrieren uns aufgrund von dummen Fehlern auf Themen, die absolut unwichtig sind

Hier sind die 3 häufigsten Fehler die Jungakademiker machen, ihre Folgen und wie du sie vermeiden kannst.

Fehler Nummer 1 – Zeit verschwenden mit unwichtigen Details

Es hört sich unlogisch an, das Details unwichtig sind – speziell wenn’s um Finanzplanung geht. Na ja, es kommt eben drauf an um welche “Details” es geht…

Ewig darüber nachzudenken ob du eine VISA oder eine Mastercard – Kreditkarte nehmen sollst ist unglaubliche Zeitverschwendung. Triff einfach eine Entscheidung und aus.

Stundenlange Analysen, welches Bankkonto du nehmen sollst – komplett sinnlos.

Lies dir wie du am einfachsten ein Gratiskonto bekommst – dann wähle einen der Gratisanbieter und hör auf Geld für Bankgebühren zu verschwenden.

Die Mutter der Sinnlosigkeit ist es sich darüber den Kopf zu zerbrechen, ob du 0,5% oder 0,1% oder 0,7% Zinsen pro Jahr auf deinem Bankkonto erhältst. Falls du das liest, während wir eine Hochzinsphase haben – dann rechne einfach ein paar Prozentpunkte hinzu, der Unterschied bleibt der gleiche.

Ob du 0,5% oder 0,7% erhältst bedeutet bei 10.000 € am Konto einen Unterschied von 20 € auf’s Jahr gesehen. Die 20 € werden dein Leben nicht nachhaltig verändern.

Die Quintessenz…

Du musst dich auf die Dinge konzentrieren die wirklich einen riesigen Unterschied machen – die großen Erfolge für dein Finanzleben. Angefangen von der richtigen Altersvorsorge, der durchdachten Finanzierung deiner Immobilie, den richtigen Versicherungen, der perfekten Bewerbung & deiner automatisierten Geldanlage.

Hör auf Zeit & Nerven zu verschwenden mit unwichtigen Details

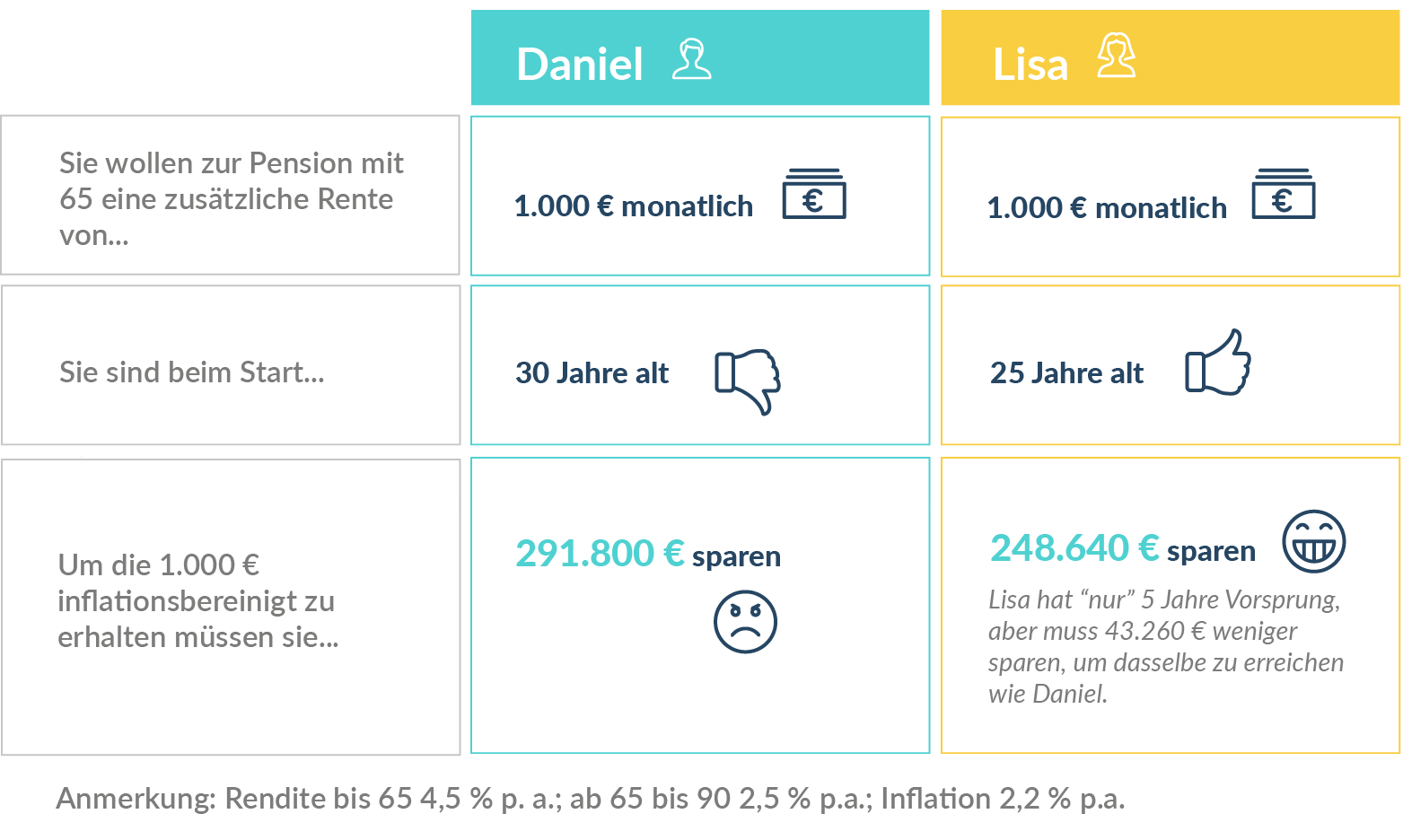

Wenn du beispielsweise an Altersvorsorge bzw. langfristige Anlage denkst… Sieh dir an welchen Unterschied es über 30 Jahre macht ob du 2% oder 6% erzielst:

Du beginnst mit Jahren und legst jeden Monat zur Seite bis du bist.

Dein ersparter Betrag mit Jahren ist bei…

| 2% Verzinsung: | ||

| 4% Verzinsung: | ||

| 6% Verzinsung: |

So ein Unterschied verändert dein Leben.

Wenn’s um Versicherungen geht, dann hast du vielleicht aktuell alles bei einem einzigen Versicherungsunternehmen – weil du den Vertreter von früher kennst oder er mit dir verwandt ist. Stell dir die Frage, ob die Person auf AkademikerInnen spezialisiert ist – als Uni- bzw. FH-Absolvent ist für dich einiges anders – das muss berücksichtigt werden.

Fehler Nummer 2 – Ungeduldig sein & keinen groben Plan haben

Wer hasst es ebenfalls, warten zu müssen? Zeit mit sinnlosem Herumsitzen zu verbringen ist für mich schrecklich. Lange Schlangen an der Kasse beim Einkaufen nerven mich extrem. Es ist einer der Gründe warum ich angefangen habe Audiobücher, Podcasts & Co zu hören – um wirklich längere Wartezeiten im Alltag “sinnvoll” zu überbrücken.

Wenn es um Finanzen geht, dann ist ungeduldig und planlos zu sein der five Finger death punch für dein Geld

Nein, nicht die Band; die Kung-Fu-Technik aus Kill Bill, die mit einem gezielten Schlag dein Leben beendet. In dem Fall dein Finanzleben.

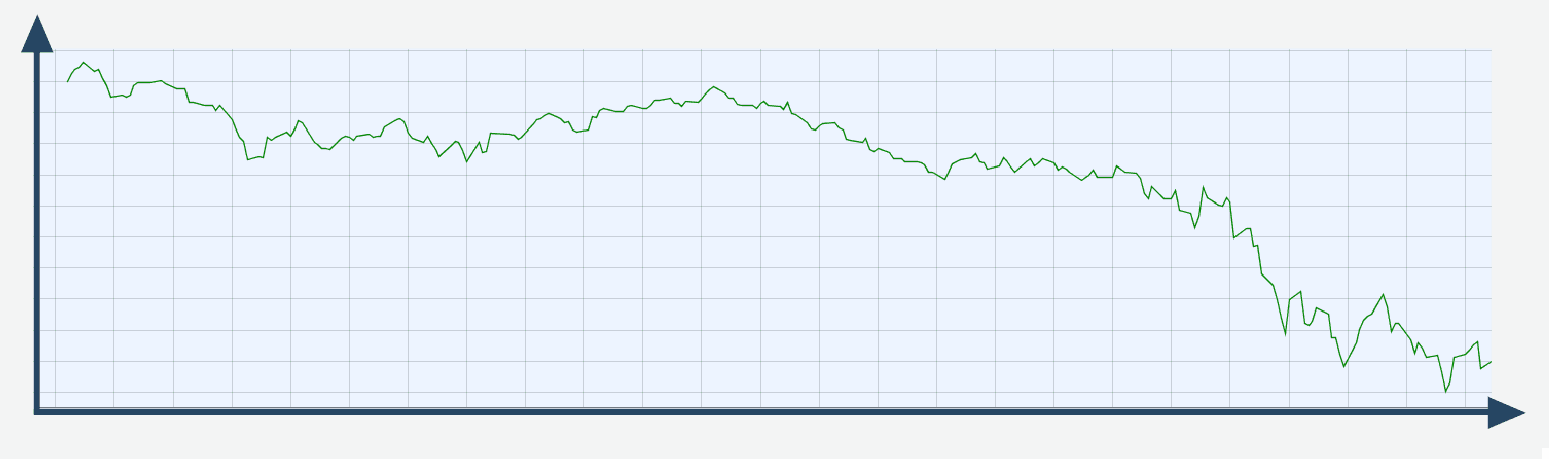

Stell dir vor, du sparst für dein Haus in 10 Jahren oder für’s Alter…

Die Entwicklung sieht nach einem Jahr so aus:

Das wäre die Entwicklung des MSCI World Index von Dezember 2007 bis Dezember 2008. Viele Leuten würden jetzt aufhören. Jegliches Geld rausnehmen und nie wieder etwas anderes machen als das Sparbuch…

Planlos & ungeduldig…

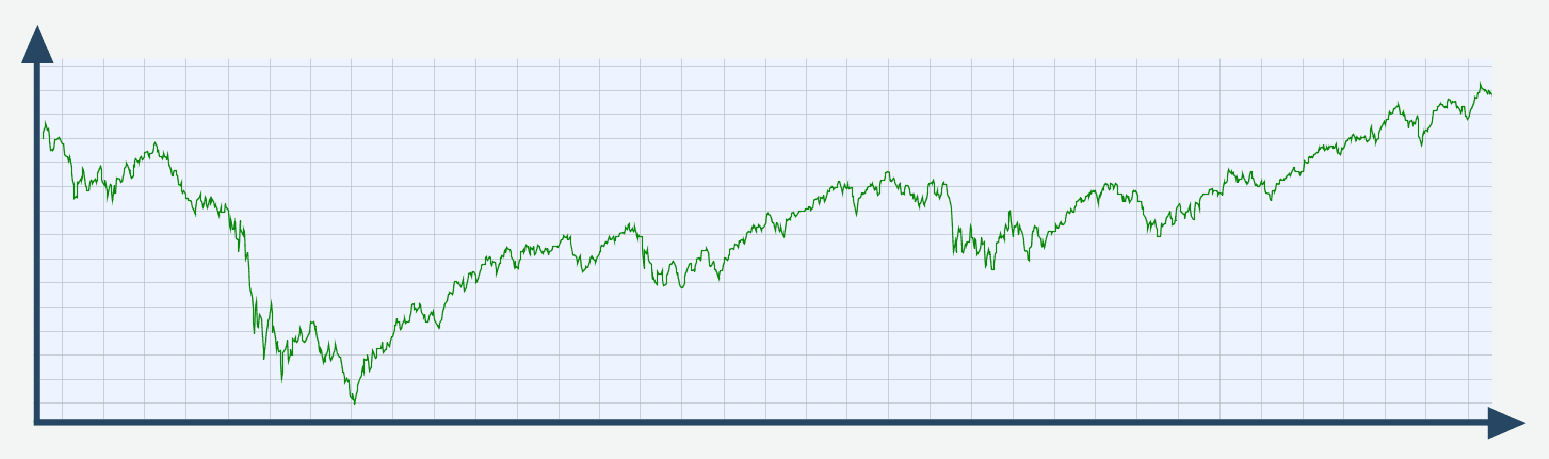

Sie bekommen nicht mit, dass die Situation 5 Jahre später so ausgesehen hätte:

Speziell wenn du monatlich sparst, sind solche Phasen völlig irrelevant für dich. Sieh dir dazu unseren Artikel zum “Cost-Average-Effekt” an.

Wenn es um’s Thema Alter geht, dann spielt die Zeit eine ebenso zentrale Rolle

Jetzt für etwas zu sparen, das 35 oder 40 Jahre in der Zukunft liegt ist extrem schwer. Es ist im ersten Moment sogar langweilig. Weißt du, was nicht langweilig ist? Durch 5 Jahre früher zu starten zehntausende Euros mehr zu haben.

Ja, nur 5 Jahre machen diesen Unterschied aus.

Aber nicht nur bei der Geldanlage besteht das Problem

Bei Versicherungen verhält es sich ähnlich. Irgendeine Versicherung wird gemacht, weil’s einfach notwendig ist – zB die Versicherung für’s neue Auto. In dem Zusammenhang macht man dann noch irgendwas anderes auch mit. Ob das zusammenpasst, oder nicht, steht nicht zur Debatte.

Es soll meistens schnell gehen und die Themen sind auch nicht wirklich spannend. Irgendwann (oder im worst case NIE, bis es zu spät ist) realisierst du dann: Hmm, ich zahle für das viel zu viel, ich bin in dem einen Bereich komplett unterversichert, im anderen aber komplett überversichert.

Die Quintessenz für erfolgreiche Geldanlage, Versicherungen & deine mentale Gesundheit ist also…

1. Einen gesamten Finanzplan zu haben und zu wissen was du brauchst und warum du das brauchst.

2. Wenn’s um die Geldanlage geht, dann hör’ auf jeden Tag die Kurse zu checken, als ob sie deine Instagram- und Facebookfeeds sind. Denn wenn du’s richtig machst, dann ist es völlig irrelevant, ob du am Anfang an einem bestimmten Tag 5% im Plus oder 5% im Minus bist.

Falls du dich fragst, wie du als JungakademikerIn zu einem sinnvollen Finanzplan kommst – inklusive Akademikerboni…

… dann kannst du dir als erstes Mal unseren ultimativen Finanzplanungsguide für AkademikerInnen downloaden.

Dort erfährst du worauf’s als Akademiker wirklich ankommt, wenn’s um Vorsorge, Versicherungen, Geldanlage & Co geht – und vor allem wie du Spezialdeals für Akademiker bekommst.

Hier geht’s zum Download

Fehler Nummer 3 – Risiko falsch einschätzen und deshalb falsche Entscheidungen treffen

Nein, wir meinen hier in erster Linie gar nicht das Thema Geldanlage und Aktien. Über das Thema haben wir schon ausführlich geschrieben.

Es geht hier vor allem um die Absicherung. Nimm zum Beispiel das Thema Berufsunfähigkeit. Wenn du mich fragst, ob ich jemals berufsunfähig werde, dann ist meine erste Annahme: Nein. Ich glaube nicht.

Aber ich weiß, dass ich mir bei dem Thema selbst nicht trauen kann

Denn wir glauben immer, dass es uns nicht erwischt. Die Statistik sagt aber etwas anderes (wir haben diese Quizfrage schon öfter benutzt, aber das Thema ist so wichtig, dass ein bisschen Wiederholung nicht schadet).

Die Statistik lügt nicht. In dem Fall ist der Prozentsatz bis 65 Jahre gerechnet. Für manche Berufsgruppen ist die statistische Wahrscheinlichkeit bis 65 sogar noch höher. Bis 60 liegt die Wahrscheinlichkeit übrigens bei ca. 20%.

Egal was wir glauben oder hoffen. Egal ob das Thema unangenehm ist. Egal ob wir uns nicht damit beschäftigen wollen.

Bei der Berufsunfähigkeit passiert noch eine weitere Fehleinschätzung, die zu falschen Maßnahmen führt…

Viele glauben, dass das größte Risiko berufsunfähig zu werden ein Unfall ist. Obwohl ein Unfall nur zu ca. 4% der Grund für die Berufsunfähigkeit ist. 96% sind Krankheiten. Wer also eine reine Unfallversicherung hat, fühlt sich vermeintlich sicher, ist es aber nicht. Wir haben bereits mehr über diese falschen Annahmen geschrieben – Eine alarmierende Anzahl von Akademikern glaubt noch immer….

Bei der Krankenzusatzversicherung sieht es ähnlich aus

Wir denken auch hier meistens in jungen Jahren nicht, dass das Thema Krankenzusatzversicherung für uns wirklich relevant ist. Wofür sollten wir mit 25 bis 35 schon eine Krankenzusatzversicherung benötigen. Das geht dann immer noch später. Im Grunde passieren hier zwei Fehleinschätzungen.

1. Wir nehmen an, dass zwischen 25 bis 35 gesundheitlich NICHTS passieren kann

Ja, große Probleme treten hoffentlich nicht auf. Aber “Kleinigkeiten” passieren fast immer – Kreuzbandriss, leicht erhöhter Blutdruck, ein blöder Bruch bei einem Sportunfall, Physiotherapie wegen Nackenschmerzen, usw.

Das bedeutet für die Krankenzusatzversicherung, dass sie möglicherweise teurer wird. Das vielleicht dein Knie aus dem Versicherungsschutz ausgeschlossen wird oder bei vielen Kleinigkeiten in Kombination, dass du vielleicht gar keine Versicherung mehr bekommst.

2. Wir nehmen an, dass die Krankenzusatzversicherung viel zu teuer ist und diese deshalb nicht sinnvoll ist

Falls du bereits unseren ultimativen Guide zur Finanzplanung gelesen hast, dann solltest du dieses Video schon kennen. Hier zeigen wir dir, wie günstig eine Krankenzusatzversicherung auf Dauer sein kann, wenn du’s richtig machst.

Wenn’s um die Krankenzusatzversicherung geht, ging’s mir auch ähnlich wie bei der Berufsunfähigkeit – mir passiert das hoffentlich nicht. Nur da habe ich mit Anfang 20 bereits das Gegenteil bewiesen bekommen.

Ich hatte einen massiven Bandscheibenvorfall

Und das obwohl ich mindestens 3-4 mal in der Woche sportlich aktiv war. Bei meiner Berufsunfähigkeitsversicherung ist das Thema jetzt natürlich ausgeschlossen. Bei der Krankenzusatzversicherung hatte ich damals Glück und kam mit einigen Jahren Wartezeit und einem Zuschlag (Mehrprämie) davon.

“Ja, aber wenn ich die Versicherung habe und dann werde ich schwer krank, dann schmeißen sie mich eh raus…”

Nein. Das geht bei der Krankenzusatzversicherung und der Berufsunfähigkeitsversicherung nicht. Sie können dich, wenn du einen Vertrag hast nicht mehr rausschmeißen – egal welche Krankheiten, Unfälle oder andere Gebrechen du bekommst. Falls du aber schon gehört hast, dass das einem Bekannten von dir passiert ist, dann gibt’s dafür in 99,9% der Fälle nur einen Grund:

Bei der Beantragung der Versicherung wurde geschummelt und die Vorerkrankungen nicht angegeben

Wenn du ein schweres Herzleiden verschweigst, dass seit 5 Jahren von Ärzten diagnostiziert ist und die Versicherung realisiert das, dann hast du ein Problem. Selbst dann kommt es aber auf den genauen Zustand an. Wenn’s zum Beispiel um die Bandscheiben geht, dann bekommst du meistens ein Alternativangebot (ein kleiner Zuschlag) und du bleibst trotzdem versichert.

Wenn du nichts darüber wusstest, auch wenn’s schon länger besteht, hast du natürlich wieder kein Problem – du konntest es ja gar nicht angeben und somit ist es für die Versicherung völlig irrelevant.

Die Quintessenz ist, dass wenn’s um Versicherungen geht das Risiko meistens unterschätzt wird

Wenn’s um Sparen geht wird das Risiko für längerfristige Veranlagung meistens überschätzt. Oder bei kurzfristigen Laufzeiten ebenfalls unterschätzt (wenn du für 2 Jahre Laufzeit einmalig in Aktien investierst, dann ist das Glücksspiel).

Zusammenfassend kann man Folgendes sagen

- Verschwende deine Zeit nicht mit unwichtigen Details (ob du 0,3% oder 0,5% Zinsen am Konto erhältst ist irrelevant), sondern mit den entscheidenden, großen Erfolgen in deinem (Finanz)-Leben.

- Ungeduldig zu sein und keinen groben Plan zu haben ist eine Schlagkombination, die selbst jeden Profiboxer ausknocken würde. Du brauchst einen sinnvollen Finanzplan.

- Falsche Risikoeinschätzungen führen zu folgenschweren Fehlentscheidungen. Das kann sein, dass du in einem Bereich überversichert bist und in einem anderen unterversichert. Oder, dass du zu spät startest. Im Geldanlagebereich wird langfristig das Risiko meist überschätzt und kurzfristig unterschätzt.

Das waren also 3 folgenschwere Fehler, die du in deinem Leben vermeiden solltest. Aber wie startest du jetzt?

Deine nächsten Schritte

Wir können auch kein Meerwasser in Gold verwandeln, aber wir können den für dich perfekten Finanzplan inklusive Akademikerboni erstellen. Sieh’ dir, an was wir für dich machen können…

1. Hol dir den ultimativen Finanzplanungs-Guide für AkademikerInnen.

Hier geht’s zum Download

2. Sieh dir im Detail an was wir für dich machen können…

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst