Das 3-Topf-System der Geldanlage Oder: Wann du wirklich über Geldanlage nachdenken solltest

Was hat Geldanlage mit Olympia zu tun?

Stell dir vor du bist ein Skifahrer und bereitest dich auf Olympia vor. Deine Disziplin ist die Abfahrt. Dein grober Trainingsplan steht für die nächsten 4 Jahre fest. Wenn du nicht trainierst, dann ruhst du dich aus oder isst. Dann ist es soweit…

Der große Tag ist da. In der Vorbereitung ist alles ohne Probleme gegangen. Keine Verletzungen oder andere Überraschungen. Bei der ersten Zwischenzeit führst du und du baust den Vorsprung bis ins Ziel sogar noch aus. Erster Platz. Vorerst… Leider sind noch 2 Läufer schneller als du. Zumindest eine Medaille. Doch dann passiert das Unerwartete.

Mit Startnummer 43 schiebt dich ein Underdog von Rang 3 auf Rang 4. Der Olympiatraum ist geplatzt. Denn bei Olympia zählen nur Gold, Silber und Bronze. Es sind die ersten 3 Plätze, die über Freud oder Leid entscheiden.

In der Geldanlage ist es ähnlich – es gibt nur 3 Anlagehorizonte die entscheidend für deinen Erfolg sind

Der Vorteil bei der Geldanlage ist, dass du dich nicht 4 Jahre darauf vorbereiten musst um an einem Tag deine Leistung abzurufen. Du musst zum Start nur wissen wie lange du dein Geld veranlagen willst – dann ist dir in jeder Kategorie die Goldmedaille (fast) sicher. Die relevanten Zeithorizonte und Töpfe sind:

- 0 – 4 Jahre

- > 4 – 10 Jahre

- > 10 Jahre

Starten wir mit einem kleinen Quiz…

Ich zeig dir dazu ein paar Bilder…

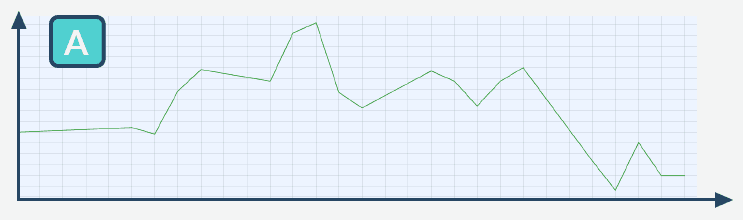

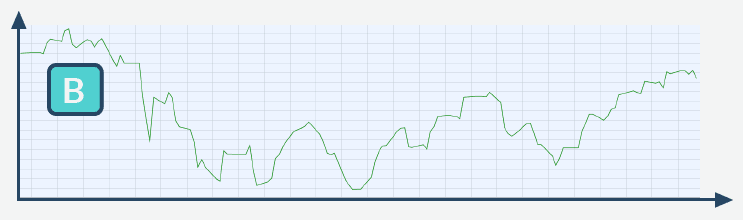

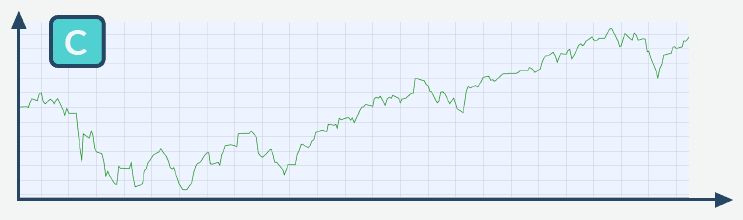

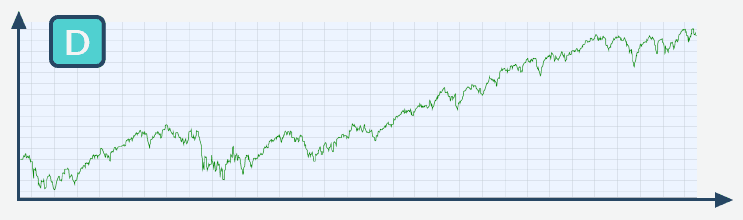

Was denkst du, was du hier siehst?

Das ist der weltweite Aktienmarkt aller entwickelten Länder über einen Zeitraum von…

- A: 1 Monat

- B: 6 Monaten

- C: 1 Jahr

- D: 5 Jahren

Jetzt sieh dir nochmals Bild A an. Wer wäre gerne bei diesem Chart dabei?

Niemand?

Bild D sieht da schon viel besser aus, oder? Was ich dir damit zeigen will…

0-4 Jahre Anlagehorizont

Wenn du nicht mehr als 4 Jahre Zeit hast, dann hör auf über Geldanlage nachzudenken

Klar könntest du jetzt überlegen ob es nicht andere Möglichkeiten gibt dein Geld risikoarm für zwei Jahre anzulegen. Speziell in Niedrigzinsphasen gibt es aber keine sinnvollen Alternativen. Also hör’ einfach auf damit, dass du dir den Kopf darüber zerbrichst. Es ist auch irrelevant ob du auf zwei Jahre Anlage 0,5 % oder 1 % bekommst. Das Ergebnis ist entweder 50 € Plus oder 100 € Plus (vor Steuern). Wirklich entscheidend wird der Zins-Unterschied auf einen längeren Zeitraum.

Sein Geld “kurzfristig” am Aktienmarkt anzulegen macht keinen Sinn. Nach einem Monat oder einem halben Jahr kann es super aussehen oder grottenschlecht. Wenn du aber genug Zeit hast, dann kann das Investment extrem attraktiv sein.

Bei 0-4 Jahren solltest du dein Geld also einfach am Sparbuch, Konto oder irgendeinem anderen Tagesgeldkonto lassen.

4 - 10 Jahre Anlagehorizont

Hier wird’s spannend über Geldanlage nachzudenken

Bei mehr als 4 Jahren Zeithorizont solltest du nicht automatisch alles in Aktien geben. Für eine reine Anlage in Aktien ist 4 Jahre zu kurz. Hier empfiehlt sich definitiv die Anlage in Mischfonds (egal ob via ETFs oder gemanagte Fonds – mehr dazu im Artikel „Das musst du über ETFs, Fond & Co wirklich wissen“). Wenn du monatlich sparst, solltest du vermutlich sogar eher 6-8 Jahre Zeit haben als absolutes Minimum (in Wahrheit legst du ja nur deine ganz erste Zahlung über den vollen Anlagehorizont an). Je näher du dem Zeitpunkt kommst, wo du das Geld brauchst, desto weniger Aktienquote solltest du haben.

In den Zeitraum 4 – 10 Jahre fällt auch ein Bausparvertrag mit der typischen Laufzeit von 6 Jahren.

Wir haben bereits über’s Bausparen geschrieben (einfach den Link anklicken). Ich wiederhole hier nicht alles. Aber in Kurzform: Lass es! In Langform: Lies den Artikel! 😉

Vor kurzem erhielten wir genau zu dem Bausparartikel folgenden Kommentar auf Facebook…

Das erste was ich mache, wenn ich solche Kommentare sehe, ist zu checken wo die Person arbeitet. In 90 % der Fälle ist die Antwort bei einer Bank oder bei einer Versicherung. Die Kombination aus Arbeitgeber und der Art des Kommentars bedeutet, dass es sinnlos ist, direkt auf Facebook zu antworten.

Da kann ich auch mit einer Wand reden und führe eine bessere Unterhaltung.

Das ist übrigens nicht böse gegenüber Banker gemeint. Wir arbeiten bei Finanzierungen liebend gerne mit Top-Leuten im Bankensektor zusammen. Der Tonfall und der Inhalt des Kommentars oben kommt aber nicht von Top-Leuten.

Warum ist der Kommentar so falsch und was bedeutet das für deine Geldanlage?

1. Die staatliche Förderung ist bei unseren Berechnungen des Bausparers inkludiert. Kein Risiko stimmt, heißt aktuell aber auch (fast) kein Zins. Für Details schau dir wie oben bereits erwähnt unseren Artikel zum Bausparen an.

2. Wirklich spannend wird der Kommentar dann bei dem Teil mit der Fondsanlage…Denn da wird’s fast schon abenteuerlich. Für den netten Zeitgenossen, bedeutet jede Fondsanlage also 5 Jahre Abschlusskosten und Verwaltungsgebühren.

Wir nehmen an, dass er vom Versicherungsmantel bei einer fondsgebundenen Lebensversicherung spricht. Dort hat man bei den meisten Varianten nämlich in den ersten 5 Jahren einen Teil der Gesamtkosten. Auf 6 Jahre legt mit diesem Tool aber NIEMAND an, der noch bei Verstand ist.

Wenn du 6 Jahre Zeit hast, dann eignet sich das Wertpapierdepot. Das machen wir übrigens mit einer All-In-Fee von 0,6% p.a. – ohne Ausgabeaufschläge oder andere Vorab-Kosten. Egal ob man dann ETFs, gemanagte Fonds oder etwas anderes einsetzt. Somit ist der Teil des Kommentars auf mehreren Ebenen nicht richtig.

Und dann war ja da noch der letzte Satz im Posting…

3. “Seriös ist anders.”

Ich nehme an, der Teil war als Kommentar für seinen eigenen Kommentar gedacht?!

Ein Kommentar der eher ernst zu nehmen ist, war folgender:

- “Natürlich gibt es Chancen auf höhere Renditen, allerdings reden wir hier, wie oben erwähnt vom Veranlagungsbereich in Wertpapiere… Sollte man jedoch nicht mit einem Bausparer vergleichen. Sobald ich im Sicherheitsbetontenbereich (sic) bin, zahlt sich m.E. Fondssparen nicht aus.”

Und trotzdem ist die Analyse unserer Meinung nach nicht richtig. Sicherheitsorientiert oder risikoorientiert hängt immer von der Laufzeit ab. Wir verstehen unseren Job als Finanzplaner, aber als echter Berater. Wenn jemand zu uns kommt und sagt, er ist sehr “sicherheitsorientiert”, dann nehmen wir das zur Kenntnis, fragen aber nach was das im Detail bedeutet.

Sehr oft beruht “sicherheitsorientiert” nämlich auf Fehlannahmen

- “Da verliert man ja sein ganzes Geld”

- “Das ist alles so unsicher”

- “Der Hund meines Bekannten hat mit Aktien alles verloren”

Du solltest dir zu dem Thema den Artikel: “Sind Aktien wirklich so riskant? Eine Analyse ohne Bullshit” lesen.

Solche und ähnliche Kommentare von Bankern sind übrigens auch verständlich. Die meinen’s nicht böse. Wenn man jahrelang in Schulungen hört, dass Produkt X super ist, man selber vielleicht Produkt X pushen und verkaufen muss (egal ob jetzt ein Bausparer oder etwas anderes), dann wird’s schwierig neutral zu bleiben. Aber das macht die “Meinung” natürlich nicht “richtiger”. Aber zurück zum eigentlichen Thema…

Je länger du anlegst, desto offensiver kannst du anlegen

Du musst es natürlich nicht. Um sinnvoll Geld anzulegen, ist es nicht notwendig in 100 % Aktien zu investieren. Wenn du jetzt genau 6 Jahre Zeit hast, dann solltest du das auch nicht. Bei 10 Jahren kann man das durchaus andenken.

Allgemein sollte man bei 4 – 10 Jahren anfangen darüber nachzudenken wie man sein Geld sinnvoll anlegt. In vielen Fällen bist du mit einem Wertpapierdepot (egal ob offensiv oder defensiv) am flexibelsten.

10 Jahre und länger Anlagehorizont

Hier gewinnst oder verschenkst du durch sinnvolle Anlage am meisten

Ab 10 Jahren aufwärts gibt’s Tools mit denen du Steuern sparen kannst.

Wir haben über das Thema schon intensiv geschrieben – denn genau hier kannst du die größten Fehler begehen. Oder eben die größten Gewinne einstreifen. Ich empfehle dir die folgenden Artikel für die langfristige Geldanlage:

- Fondsgebundene Lebensversicherung: Sinnvoll oder nicht?

- Pensionsvorsorge: Der größte Fehler den du begehen kannst?

Im Moment denkst du dir vielleicht noch…

“Aber ich weiß nicht, wann ich mein Geld benötige…”

Nach etlichen Jahren Finanzplanung für und mit Uni- und FH-Absolventen können wir sagen: Das ist ein lösbares Problem.

Die Finanzplanung an sich hilft schon dabei. Es lässt sich auch meistens abschätzen ob das Haus oder die Eigentumswohnung in 2 Jahren oder doch erst in 10 fällig ist. Wenn kleinere Ausgaben wie zB das neue Auto unklar sind, dann ist die Lösung ein größerer “Liquiditätstopf” oder die Aufteilung der Sparrate auf kurz- mittel- und langfristig. Was sicherlich keine Lösung ist: Einfach alles immer auf’s Sparbuch oder den Bausparer einzuzahlen.

Das ist wie wenn du dich Mittags nicht entscheiden kannst was du Essen willst und deshalb gar nichts isst – und das für die nächsten 10 Jahre – jeden Tag. Du verlierst Gewicht und Energie. So wie du beim Geld anlegen auf ein Sparbuch oder mit einem Bausparer aktuell Kaufkraft verlierst.

Mach auch nicht den Fehler zuerst alles für dein nächstes Ziel zu sparen und Ziele die weiter weg liegen komplett zu ignorieren. Warum das keine gute Idee ist, kannst du im Artikel: “Sollte ich zuerst für die Immobilie sparen oder doch für’s Alter” nachlesen.

In Kurzform

- Der erste Schritt um sinnvoll Geld anzulegen, ist zu wissen, dass es 3 große Töpfe gibt.

- Von 0-4 Jahren macht es keinen Sinn einen Gedanken an Geldanlage zu verschwenden.

- Ab 4 Jahren aufwärts kannst du super Ergebnisse mit kalkulierbaren Risiko erzielen.

- Ab 10 Jahren stehen dir noch mehr Möglichkeiten offen. Je länger du anlegst, desto offensiver könntest du anlegen.

Es gibt Skifahrer, die bei Olympia immer nur Blech holen. Ein paar Hundertstel zu langsam und schon ist’s vorbei. Sehr oft fehlt das Quäntchen Glück. Damit du erfolgreich Geld anlegst, brauchst du kein Glück.

Du kannst dir alle Medaillen abholen, solange du dir über die 3 Töpfe bewusst bist.

Deine nächsten Schritte

Wenn du mehr über sinnvolle Geldanlage und Finanzplanung wissen willst, dann hast du zwei Möglichkeiten:

1. Hol dir unseren ultimativen Finanzplanungsguide für Jungakademiker. Dort gehen wir unter anderem auch auf die Tools ein, die du für die unterschiedlichen Anlagezeiträume verwenden solltest.

Lade dir hier unseren ultimativen Finanzplanungsguide für JungakademikerInnen herunter

2. Wenn du sofort wissen willst, was wir für dich persönlich machen können, wenn es um Finanzplanung geht dann…

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst