Fixzinskredit - 10, 15 oder 20 Jahre fix oder doch variabel? Was ist besser?

Als kurze Info vorab:

Dieser Artikel entstand als die Fixzinsen sehr niedrig waren. D.h. je nachdem wann du diesen Artikel liest, kann es sein, dass die Zinsen aktuell deutlich höher sind. Die grundsätzlichen Gedanken im Artikel selbst und wie man über diese Themen nachdenken sollte, haben natürlich nach wie vor Gültigkeit.

Was hat dein Fixzinskredit mit dem Sexualverhalten von Wühlmäusen zu tun?

Es existieren zwei Arten von Wühlmäusen – eine ist monogam, die andere nicht. Wenn man einer nicht monogamen Wühlmaus das Hormon Vasopressin injiziert, dann wird sie so treu, dass sie anderen Wühlmäusen nicht mal mehr einen flüchtigen Blick schenkt.

Wenn man bei den monogamen Wühlmäusen Vasopressin blockiert, dann passiert genau das Gegenteil. Sie flirten und lassen Don Juan wie eine Jungfrau aussehen. Ein bisschen mehr oder weniger Vasopressin hat weitreichende Folgen.

Dasselbe gilt für deinen Fixzinskredit – ein paar Jahre mehr oder weniger Laufzeit kann gravierende Auswirkungen haben

Ok, du feierst vermutlich mit 20 Jahren Fixzinskredit keine Orgien während du bei 10 Jahren Fixzins treu bist. Doch ein paar Jahre Unterschied können auf deine Finanzen so erhebliche Folgen haben wie das Vasopressin auf das Sexualverhalten der Wühlmäuse.

Genau deshalb behandeln wir in diesem Artikel unter anderem die folgenden Fragen:

- Wie lange sollte deine Zinsbindung bei einem Fixzinskredit laufen?

- Wann solltest du auf keinen Fall einen Fixzinskredit nehmen?

- Sollte dein Kredit generell länger oder kürzer laufen?

Zuerst klären wir aber die Frage:

Was bedeutet überhaupt Fixzins und variabler Zins?

Wir haben das bereits in unserem ultimativen Guide zum Thema Mieten vs. Kaufen thematisiert – den Download Link zum Guide als PDF findest du weiter unten. Aber zur kurzen Wiederholung:

Bei einem Fixzinskredit ist dein Zinssatz für eine gewisse Zeit eingefroren. Wenn du beispielsweise einen 15-jährigen Fixzins hast, dann kann sich dein Zinssatz nicht verändern und die Rückzahlrate bleibt für diesen Zeitraum gleich.

Bei einem variablen Zinssatz gibt es immer einen Zinsaufschlag und einen Basiszinssatz. Der Basiszinssatz ist sehr oft der 3-Monatseuribor oder 6-Monatseuribor. Zu diesem Basiszinssatz wird dann der Zinsaufschlag hinzugerechnet. Angenommen der Zinsaufschlag ist 1 % und der 3-Monatseuribor liegt bei 0,25 %, dann ist dein Zinssatz 1,25 %. Wenn der Basiszinssatz negativ ist, wird von den meisten Banken dieser negative Zinssatz auch weitergegeben. D.h. wenn der 3-Monatseuribor bei -0,25 % liegt, dann ist dein Zinssatz 0,75 %.

Für mehr Details zu dem Thema empfehle ich dir unseren oben erwähnten Mieten vs. Kaufen Guide:

Den Guide kannst du dir hier downloaden:

Hol dir den ultimativen Guide zum Thema Mieten vs. Kaufen

In Kapitel 4 beschäftigen wir uns ausschließlich mit dem Thema Finanzierung.

Warum ist ein Fixzins gerade in Niedrigzinsphasen spannend?

Je nach Lebenssituation kann ein Fixzins bei deinem Immobilienkredit immer spannend sein. Doch speziell in Niedrigzinsphasen ist er zu bevorzugen. Du kannst dir dann nämlich absolute Sicherheit zu einem sehr günstigen Preis “kaufen”. Bei niedrigem Zinsniveau ist die Wahrscheinlichkeit, dass die Zinsen stark fallen relativ gering. Dein Risiko bei einem Fixzinskredit zu viel zu bezahlen ist also nicht hoch. Vor allem handelt es sich um kein wirkliches Risiko.

Mit einem Fixzinskredit kaufst du dir vor allem Sicherheit

Kann es sein, dass ein variabler Kredit auf die gesamte Laufzeit günstiger gewesen wäre? Ja, natürlich. Doch bei Zinssätzen rund um 0,875 % – 1,5 % fix auf 15 Jahre ist die Frage: „Wie viel Sicherheit in der Planung brauchst und willst du?“ Für den Großteil der typischen Haus- und Wohnungskäufer, die auf 20 bis 30 Jahre finanzieren ist ein Fixzinskredit in Niedrigzinsphasen fast immer zu empfehlen.

Wie lange sollte dein Fixzinskredit jetzt laufen?

Wir müssen zuerst zwischen zwei Laufzeiten unterscheiden: Deiner gesamten Kreditlaufzeit und der Laufzeit deines Fixzinses.

Die gesamte Kreditlaufzeit ist üblicherweise zwischen 15 bis 35 Jahre. Nach dieser Zeit ist der Kredit vollständig abbezahlt. Die Laufzeit des Fixzinses muss aber nicht die gleiche Laufzeit haben. Sagen wir du hast einen 15-jährigen Fixzins und die Gesamtlaufzeit deines Kredits sind 25 Jahre. Dann hast du die ersten 15 Jahre deinen Fixzins und danach noch 10 Jahre variable Verzinsung (der Zinsaufschlag für die variable Verzinsung wird übrigens auch gleich bei Abschluss des Kredits vereinbart).

Was ist jetzt die optimale Dauer deines Fixzinses?

Darauf gibt es keine Pauschalantwort. Allerdings solltest du dir ein paar Fragen stellen, die dir bei der Entscheidung helfen:

Wie lange brauchst du realistisch für die Rückzahlung des Kredits?

Wenn du 30 Jahre für die Rückzahlung benötigst, dann solltest du beim Fixzins einen längeren Zeitraum wählen – sprich 15 bis 20 Jahre. Selbst 25 Jahre könnten interessant sein, falls die Höhe des Fixzins gut ist. 25 Jahre bieten im Moment allerdings nur wenige Banken an. Je länger deine Zinsbindung ist desto höher ist auch der Fixzins. Bei 15 Jahren bekommst du aktuell ca. ab 1 %, bei 20 Jahren ab 1,25 % und bei 25 Jahren ab 1,5 % Fixzinsbindung. Falls du diesen Artikel 2025 liest und ich die Zahlen noch nicht upgedatet habe – das macht nichts, an den Grundüberlegungen ändert sich nichts, die üblichen Zinssätze könnten aber schon anders sein 🙂

Konkret wirkt sich das übrigens so aus:

Du bezahlst in den ersten 15 Jahren bei 1 % Fixzins ca. 174.100 €. Bei 1,25 % ca. 180.400 € und bei 1,5 % ca. 186.800 €. Zwischen 1 % und 1,5 % Zinssatz liegen also fast 13.000 € Kosten.

Für mehr Infos zum Kreditvergleich kannst du unseren entsprechenden Artikel lesen – klicke dazu einfach auf den Link.

Wie viel Sicherheit brauchst du?

Wenn du dir sicher bist, dass du in 25 Jahren alles zurückgezahlt hast, dann sind 25 Jahre Fixzins zu lange. Du zahlst hier in den ersten 15 Jahren höchstwahrscheinlich über 10.000 € (bei 300.000 € Kredit) mehr im Vergleich zum 15-jährigen Fixzinskredit. Aber mit reiner Finanzmathematik lässt sich die Frage: “Wie viel Sicherheit brauchst du?” nicht beantworten. Es geht darum wie viel Sicherheit du gefühlt brauchst. Kannst du nicht mehr schlafen, wenn dein Fixzins nur 15 Jahre ist und du 30 Jahre brauchst? Schläfst du mit 20 Jahren besser?

Eines ist hier zur Bewertung vermutlich noch interessant:

Wie viel bleibt denn nach 15 Jahren Fixzins übrig?

Bei unserem Beispiel mit 300.000 € Kredit hast du nach 15 Jahren bei 1 % Fixzinssatz noch ca. 161.000 € Restschuld. Das heißt fast die Hälfte des Kredits ist abbezahlt. Gegenüber dem 1,5 % Zinssatz hast du dir außerdem ca. 13.000 € gespart. Wenn dein 20-Jahresfixzinssatz im Vergleich also 1,5 % wäre, dann könntest du bei der 1 %-Zinsvariante nach 15 Jahren 13.000 € sondertilgen und deine Schuld würde unter die Hälfte der Gesamtsumme rutschen. Bei 15 Jahren kannst du die Ersparnis auch von Anfang an monatlich anlegen und kommst auf einen noch höheren Betrag.

Aber nochmals: Rein mathematisch ist das nicht lösbar

Denn der entscheidende Faktor ist: Wie stehen die Zinsen in 15 Jahren? Die Antwort kann dir niemand geben. Bleiben die Zinsen sehr niedrig, ist die 15-Jahres-Fixzins Variante besser. Steigen die Zinsen stark an, dann kann die 20-Jahres-Fixzins Variante besser sein. Zwei Faustregeln habe ich aber für dich:

A) Je mehr Sicherheit du gefühlt brauchst, desto eher solltest du zum längeren Fixzins greifen. Aber triff deine Wahl nicht nur aufgrund von Gefühlen. Wir zeigen unseren Klientinnen immer die konkreten Zahlen, damit sie sich nicht von ihren Gefühlen zur “falschen” Entscheidung verleiten lassen.

B) Je größer der Unterschied zwischen 15-jährigem und 20-jährigem Fixzins ist, desto eher ist der 15-jährige Fixzinskredit zu bevorzugen. Wenn du auf 15 Jahre fix zum Beispiel 1 % bekommst und auf 20 Jahre fix bietet eine andere Bank 1,5 %, dann würde ich sehr stark zum 15-jährigen Fixzins tendieren. Ist der Unterschied nur 0,25 % oder weniger, dann ist der 20-jährige Fixzinskredit spannend.

Falls du dich gerade fragst wie viel Eigenkapital notwendig ist, um vernünftig zu finanzieren, dann haben wir einen Artikel für dich: Hauskredit & Wohnungskredit: Wie viel Geld brauchst du?

Wie lange sollte jetzt die gesamte Laufzeit deiner Finanzierung sein?

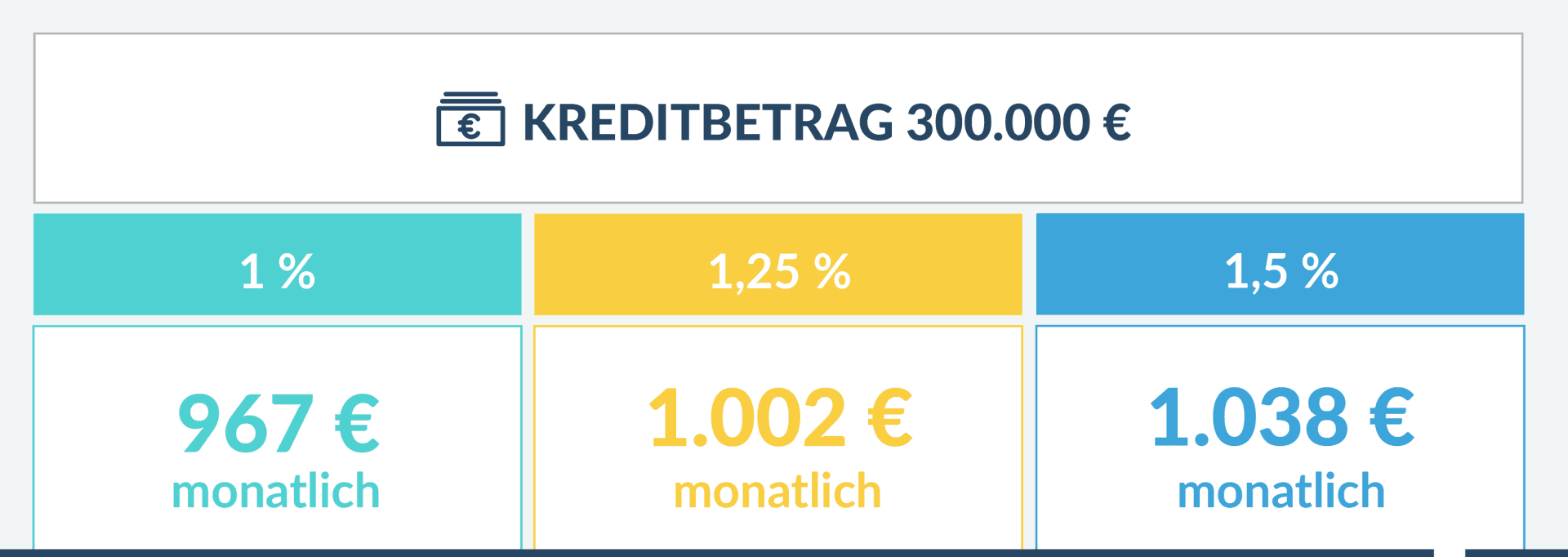

Hier ist der entscheidende Faktor die monatliche Rate. Bei dem 300.000 € Beispiel verändert sich die monatliche Rate und Rückzahlung je nach Variante folgendermaßen (zur Vereinfachung rechnen wir über die gesamte Laufzeit mit dem jeweiligen Zinssatz):

- 1 % Zinssatz auf 30 Jahre: 967 € monatlich, Gesamtrückzahlung: ~ 348.000 €

- 1 % Zinssatz auf 25 Jahre: 1.132 € monatlich, Gesamtrückzahlung: ~339.600 €

- 1,5 % Zinssatz auf 30 Jahre: 1038 € monatlich, Gesamtrückzahlung: ~ 373.700 €

- 1,5 % Zinssatz auf 25 Jahre: 1203 € monatlich, Gesamtrückzahlung: ~ 361.000 €

Die günstigere Rate kostet dich aufgrund der längeren Dauer also knapp 10.000 – 12.000 € auf die gesamte Laufzeit. Die Zahl wirkt schlimmer als sie ist: Denn du bezahlst die 10.000 – 12.000 € ja nicht sofort und somit müssten wir auch noch die Inflation berücksichtigen. Außerdem müssten wir auch noch den Ratenunterschied 25 vs. 30 Jahre (wenn 25 Jahre leistbar ist) vernünftig anlegen und ebenfalls hochrechnen.

Doch wenn ich das jetzt auch noch mache, führt das bei dir vielleicht dazu, dass du lieber nackt in Glassplittern herumrollst als meinen finanzmathematischen Ergüssen weiter zu folgen 🙂

Deshalb auch hier eine Faustregel:

Speziell bei niedrigen Zinsen und bei einem 15 bis 20-jährigen Fixzinskredit spricht fast gar nichts gegen eine längere Laufzeit. Du solltest also in 99 % der Fälle die Finanzierung lieber auf 30 Jahre konzipieren als auf 20 oder 25 Jahre.

Vor allem solltest du keinen Fixzinskredit machen, bei dem du nicht sowieso zumindest 10.000 bis 30.000 € pro Jahr sondertilgen (=vorzeitig zurückzahlen) kannst. Bei den meisten Banken kannst du bei einer Sondertilgung dann auch frei wählen: Soll sich die Laufzeit des Kredits reduzieren, oder deine Ratenzahlung. Du bist somit flexibler und kannst trotzdem früher fertig werden und somit gesamt weniger zurückzahlen. Generell ist die Pönale bei einer vorzeitigen (höher als vereinbarten) Rückzahlung übrigens 1 % des mehr zurückgezahlten Betrags. Das hast du in 99,9 % der Fälle also bereits innerhalb eines Jahrs wieder herinnen. Selbst eine höhere Sondertilgung ist also kein finanzielles Armageddon.

Wann ist die kürzere Laufzeit zu bevorzugen?

Wenn es für dich leicht leistbar ist UND die Kondition dadurch ebenfalls besser wird. Wenn der Unterschied zwischen 25 Jahren und 30 Jahren Laufzeit 0,25 % oder mehr ist, dann ist die Situation neu zu bewerten. Aus der Erfahrung der letzten 10 Jahre ist dieses Szenario allerdings sehr unwahrscheinlich. Den meisten Banken ist es egal ob du 25 Jahre oder 30 Jahre finanzierst – der Zinssatz bleibt gleich.

Eine Ausnahme “persönlicher Natur” gibt es noch

Falls du dein Geld niemals veranlagen würdest oder du mit dem Extrageld von Impulskauf zu Impulskauf eilst wie ein Drogensüchtiger auf der Suche nach dem nächsten Hit und die Ersparnisse bei der Rate gedanklich schon ausgegeben hast, dann fährst du persönlich mit einer kürzeren Laufzeit höchstwahrscheinlich besser 😉

Um den vorzubeugen habe ich zwei Artikel für dich:

- Damit du nicht von Impulskauf zu Impulskauf eilst: Die größten Vermögensvernichter und wie du sie loswirst: Lifestyle-Inflation und der Diderot-Effekt

- Damit du dein Geld veranlagst: Warum selbst unglückliche Investoren langfristig Gewinne machen

Wann ist es jetzt besser variabel zu finanzieren? Wann ist von einem Fixzinskredit abzuraten?

Wenn es wahrscheinlich ist, dass die Niedrigzinsphase anhält, dann macht ein Fixzinskredit mit kurzen Laufzeiten wenig Sinn. Für einen Tagesausflug nimmst du auch nicht 40 kg Gepäck mit und fragst die Nachbarn ob sie in deiner Abwesenheit die Pflanzen gießen. Und ja ich weiß, ich habe vorhin erwähnt, dass es unmöglich ist das Zinsniveau vorauszusagen. Doch nehmen wir die Situation im Jahr 2020: Die Zinsen waren schon länger niedrig. Aufgrund der Wirtschaftssituation durch Corona ist es unwahrscheinlicher, dass die Zinsen angehoben werden. In so einer Situation ist es relativ unrealistisch, dass in den nächsten 4-5 Jahren große Zinssprünge nach oben passieren.

Wenn du jetzt vorhast, dass du in 10 Jahren alles zurückgezahlt hast, dann macht es wenig bis keinen Sinn einen Fixzinskredit für 5 oder 10 Jahre aufzunehmen. Denn die ersten 5 Jahre sind voraussichtlich die Jahre in denen eine kräftige Zinssteigerung in einer Situation wie vorhin beschrieben am unwahrscheinlichsten sind. Zu 100 % kann dir das keiner sagen, aber deine Gefahr in eine finanzielle Schieflage zu geraten ist generell nicht so dramatisch, wenn du deinen Kredit in 10 Jahren zurückzahlen kannst.

Deshalb ist ein Fixzinskredit nicht immer die perfekte Lösung

Wie eingangs erwähnt, gibt es keine pauschale Antwort. Ob 15 oder 20 Jahre fix besser sind, hängt von deiner persönlichen Situation ab und welche Angebote wir für die jeweiligen Zeithorizonte bekommen. Es ist nicht so einfach wie bei den Wühlmäusen wo nur zwischen monogam und nicht monogam unterschieden wird. Vasopressin blockieren oder hinzufügen und schon hat man einen Schürzenjäger oder die treuste Wühlmaus der Welt. Die Entscheidungsfindung beim optimalen Fixzinskredit ist schwieriger.

Mit diesem Artikel haben wir dir hoffentlich geholfen darüber nachzudenken welche Variante für dich besser ist. Und über das Sexualverhalten von Wühlmäusen weißt du jetzt auch Bescheid 😀

Wie geht’s jetzt weiter?

1. Wenn du noch kein konkretes Projekt am Start hast, dann kannst du die Zeit nutzen und dir in der Zwischenzeit unsere ultimativen Guides zum Thema Finanzplanung und Miete vs. Kaufen downloaden.

Hier geht’s zu den Downloads:

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

Inkl. der 3 größten Finanzplanungsfehler, welche Versicherungen du wirklich brauchst und auf welche du verzichten kannst und wie du bei der Altersvorsorge zehntausende Euros mehr herausholst.

Wenn du kurz vorm Kaufen bist oder bald eine Finanzierung benötigst…

Hol dir den ultimativen Guide zum Thema Mieten vs. Kaufen

Inkl. Excelrechner “Wie viel Immobilie kannst du dir leisten”.

2. Falls du direkt mit uns sprechen willst, dann starte mit deiner Finanzplanung – dort können wir auch über Kredit & Co sprechen. Klicke einfach auf den Button, um mehr zu erfahren:

3. Wenn’s ganz schnell gehen soll und du schon ein konkretes Projekt hast, dann schau dir an, wie eine Finanzierung über uns abläuft in dem du diesen Button klickst:

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst