Wann ist der richtige Zeitpunkt mit dem Geld anlegen zu starten?

Kennst du noch die Infomercials, die oftmals spät in der Nacht im Fernsehen liefen?

Egal ob der neueste extravagante Wischmopp, die selbst reinigenden Wunderpfannen oder der elektrische Bauchmuskeltrainer der innerhalb von 3 Sekunden ein Sixpack zaubert. Infomercials waren vor allem in den USA sehr beliebt. Doch auch bei uns in Europa war Teleshopping durch Infomercials erfolgreich. Nur noch 10 Stück erhältlich. Schlagen sie jetzt zu! Der Lieblingssendeplatz von Infomercials war spätabends. Doch warum?

Anfangs war der Hauptgrund, dass die Anzeigen spätabends zu schalten günstiger war. Ein späterer Zeitslot kostete einfach weniger. Doch es gibt noch einen viel wichtigeren Grund: Die Sendung erzielte spätabends deutlich bessere Ergebnisse. Denn am Ende eines Tages hatten die Zuschauer meist weniger mentale Energie, um der Werbung zu widerstehen.

Der beste Zeitpunkt für Infomercials ist und war nachweislich also spätabends.

Wann ist jetzt der beste Zeitpunkt, um mit einem Investment zu starten?

Welches Datum und welcher Zeitraum versprechen die besten Renditen? Kann man diesen Zeitpunkt genau so schön bestimmen und messen wie bei den Infomercials? Es ist vermutlich keine große Überraschung, dass die Antwort darauf nein ist. Im Nachhinein kann man natürlich immer den besten Zeitpunkt bestimmen, doch da wir nicht in die Zukunft blicken können, ist es unmöglich vorher zu wissen, was der “beste Zeitpunkt” ist.

Wir sehen uns in diesem Artikel deshalb vor allem zwei Themen genauer an:

- Warum fühlt es sich so an, als ob nie ein guter Zeitpunkt zum Kaufen existiert?

- Welchen Preis musst du bereit sein zu zahlen, um erfolgreich Geld anzulegen?

Warum fühlt es sich so an, als ob nie ein guter Zeitpunkt zum Kaufen existiert?

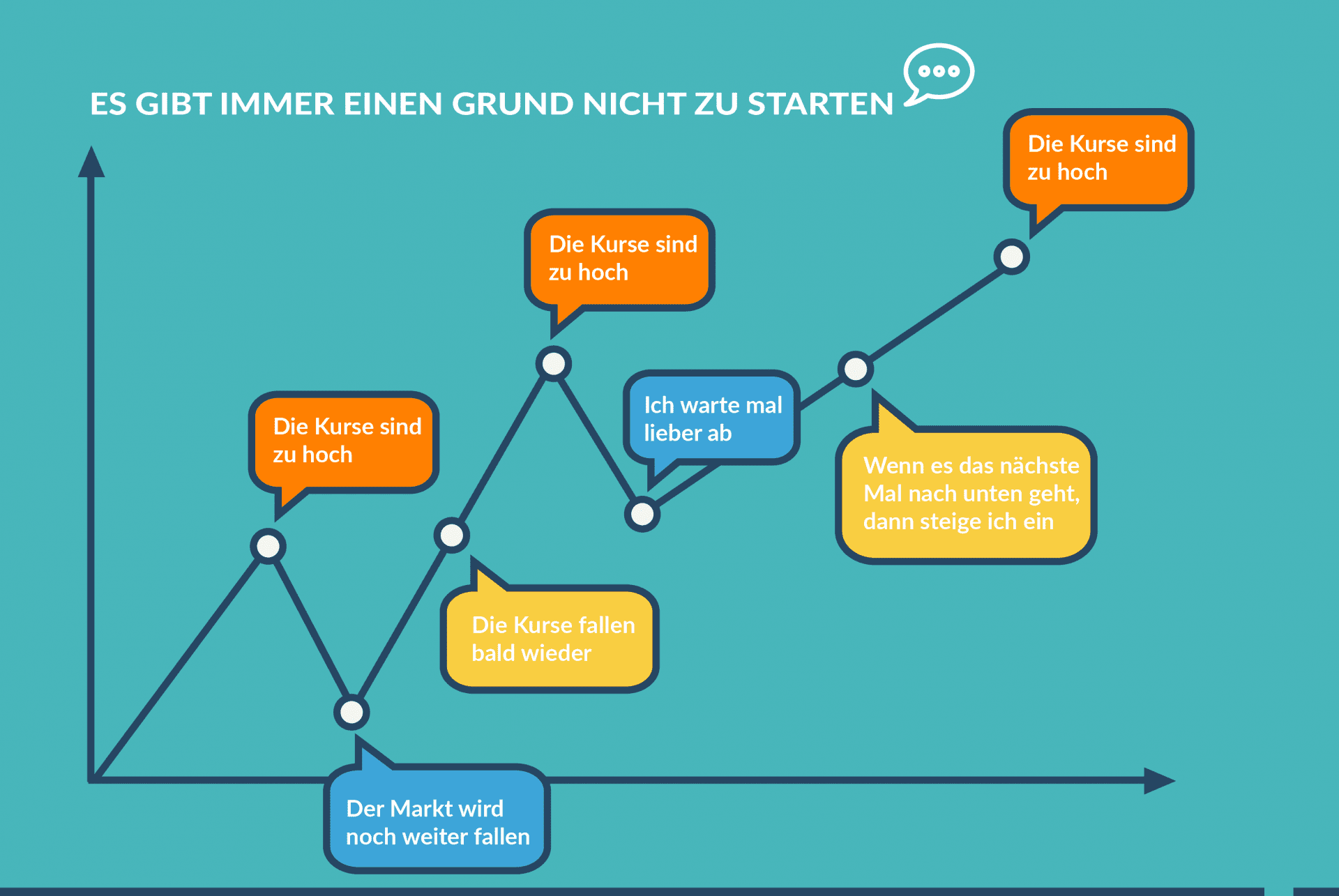

Wenn man sich die Frage des richtigen Kaufzeitpunktes stellt und über den Start eines Investments in Fonds & Co nachdenkt, dann hilft vielleicht diese Grafik:

Den perfekten Einstiegszeitpunkt gibt es nur theoretisch und mit Blick zurück. Meine Kommentare im Chart oben sind jene Dinge, die man sich selbst sagt. Die richtige Frage, die du dir stellen musst, ist nicht “Wann ist der beste Zeitpunkt zum Starten?”, sondern: “Wie lange habe ich Zeit?”

Denn wenn du lange genug Zeit hast, dann ist die Antwort auf den besten Startzeitpunkt: Jetzt.

Natürlich ist die Frage “Wie lange habe ich Zeit?” nicht die einzige Frage, die es zu klären gilt, wenn es um die eigene Geldanlage geht. In unserem Artikel Wie solltest du 10.000 oder 100.000 € anlegen? gehen wir im Detail auf die entscheidenden Fragen ein, die du dir selbst stellen musst.

Natürlich würde jeder gerne starten, wenn die “Preise” am günstigsten sind

Es ist unangenehm, wenn man mit seiner Anlage beginnt und in den ersten drei Monaten ein kleinerer oder größerer Crash passiert und das bisher angelegte Geld deutlich weniger geworden ist. Doch es handelt sich dabei im Großteil der Fälle um keine endgültigen, sondern “nur” um vorübergehende Verluste. Deshalb ist die Frage nach dem Anlagehorizont so entscheidend. Wenn du lange genug Zeit hast, sinkt dein Risiko deutlich (mehr Infos dazu hier: Dieser Artikel verändert wahrscheinlich deine Einstellung zu langfristigem Investment.)

Sehen wir uns ein praktisches Beispiel an, um zu analysieren warum der Versuch den Markt zu timen, sinnlos ist

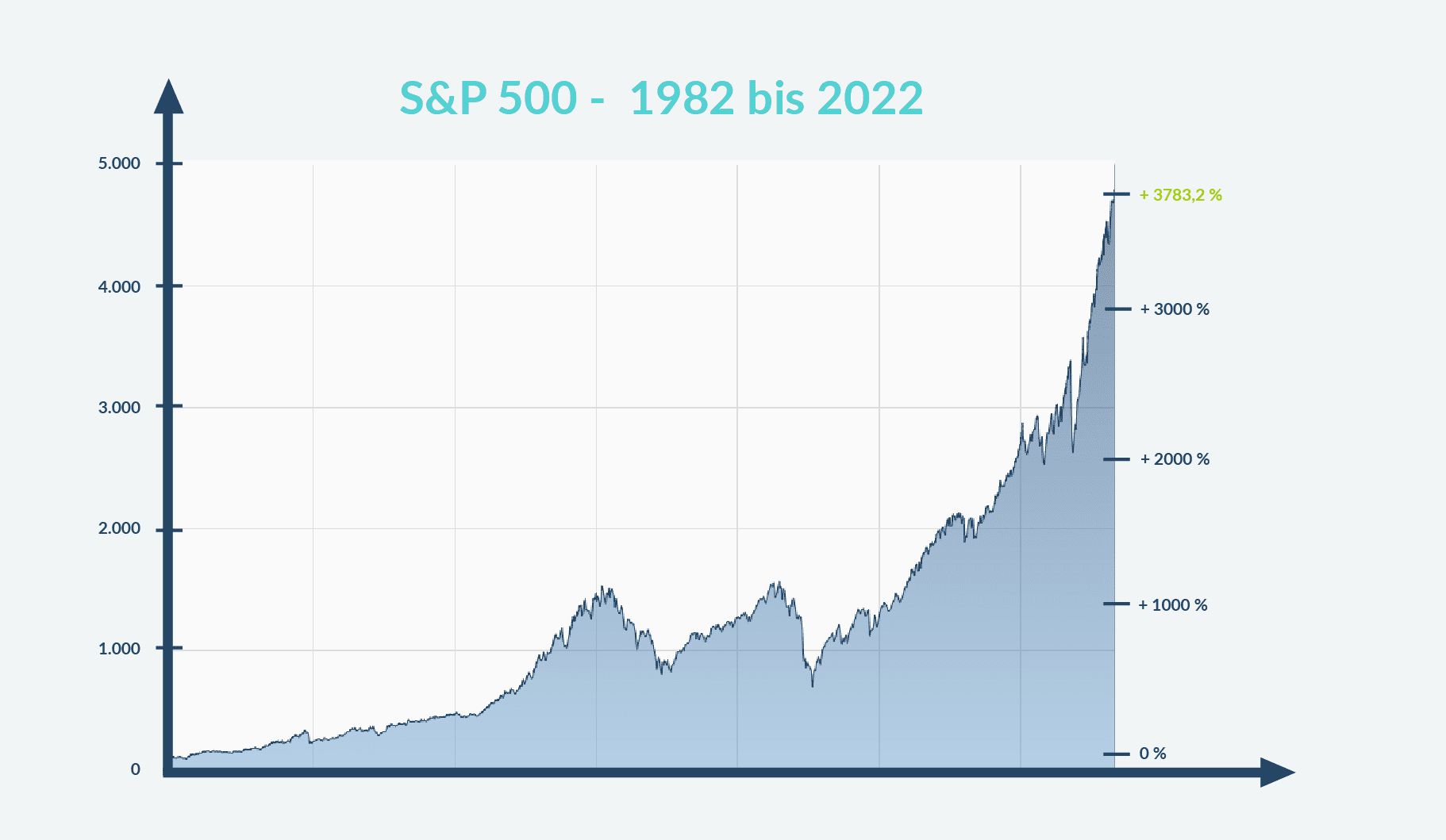

Sagen wir du hättest Ende Jänner 1982 in den S&P 500 (Aktienindex, der die größten 500 Unternehmen in den USA abbildet) investiert. Der Kurs stand bei ca. 120 Punkten. 5-6 Jahre später steht der Kurs im Sommer 1987 bei 335 Punkten und du hast dein Geld mehr als verdoppelt, ja fast verdreifacht. Du brauchst das Geld zwar noch nicht, aber du hast das Gefühl, dass der Markt überhitzt ist und du lieber mal deine Gewinne mitnimmst. Also verkaufst du.

Und tatsächlich, der Kurs fällt am 19. Oktober auf 224 Punkte. Zwei Tage später steigt er wieder auf 258 Punkte, doch am 26. Oktober schließt er doch wieder bei 227 Punkten. Dir ist das Ganze zu heiß und du wartest noch auf einen größeren Rückschritt, um wieder zu investieren. Die Kurse fallen bald wieder.

Das Problem ist, dass der Kurs nicht mehr dramatisch unter diese Marke fällt

Weitere 5 Jahre später im August 1992 bewegt sich der Kurs zwischen 400 und 425 Punkten. Zur Erinnerung – wir sind bei 335 Punkten im August 1987 ausgestiegen. Du denkst dir jetzt vielleicht: Jetzt brauche ich nicht mehr einsteigen – die Kurse sind zu hoch. Also wartest du. Anfang 1995 steht der Kurs bei 459. Jetzt muss es dann bald soweit sein, dass die Kurse deutlich fallen. Doch drei Jahre später steht der Kurs bei 975. Du hättest innerhalb von 3 Jahren dein Kapital mehr als verdoppelt.

Doch jetzt brauchst du wirklich nicht mehr einstiegen, oder?

Der Markt ist endgültig überhitzt. Jetzt gilt es darauf zu warten, dass die Kurse fallen, dann beginnst du wieder zu kaufen. Anfang 1999 steht der S&P 500 bei 1228 Punkten. Und auch das ist noch nicht der Höhepunkt. Wir sind im August 2000 bei über 1.500 Punkten. Diesmal ist es aber wirklich so, dass die Kurse dramatisch fallen. Anfang 2002 stehen wir bei 1150 Punkten. Mitte 2002 fallen die Kurse auf unter 800 Punkte.

Jetzt stellt sich die Frage: Wann steigen wir wieder ein?

Bei – 25 Prozent?

Bei – 40 Prozent?

Bei – 60 Prozent?

Es ist unmöglich zu beantworten und auch sinnlos sich diese Frage zu stellen. Du wirst den Markt nicht timen können. Ich habe das bereits in diversen Artikeln erwähnt, aber hier nochmals: Der Versuch von Market Timing ist sinnlos. Du wirst es nicht dauerhaft erfolgreich schaffen. Hier ist das Chart des S&P 500 von 1982 bis heute (2022).

Viel Glück beim Versuch die richtigen Ausstiegs- und Einstiegszeitpunkte zu finden. Bereits 2014 / 2015 wurden die Stimmen immer lauter, dass wir bald einen gröberen Crash miterleben werden. Du kannst das im Chart selbst ablesen – da waren wir bei ca. 2.000 Punkten. Ich schreibe diese Zeilen am 21.04.2022 – wir stehen bei 4459 Punkten. Und ja, ich finde die Bewertungen aktuell auch sehr hoch – doch das ist heute nicht das Thema, denn der Stand der aktuellen Kurse ist auf diverse Gründe zurückzuführen, deren Analyse für den Umfang dieses Artikels zu umfangreich ist.

Eines ist klar: Wir werden auch wieder Rückschritte wie 2000 bis 2003 oder dann 2007 bis 2009 sehen. Doch wie stark, wann und wie lange kann niemand beantworten. Ich habe den S&P 500 übrigens zufällig ausgewählt – das Spiel könnten wir mit jedem Index machen.

Eines zeigt dieses Beispiel, auf das ich im Detail eingehen will, sehr schön…

Welchen Preis musst du bereit sein zu zahlen, um erfolgreich Geld anzulegen?

Wir sprechen hier nicht davon, ob du einen Ausgabeaufschlag bezahlen musst oder was die internen Fondskosten sind.

Der Preis, von dem ich spreche, ist die Volatilität.

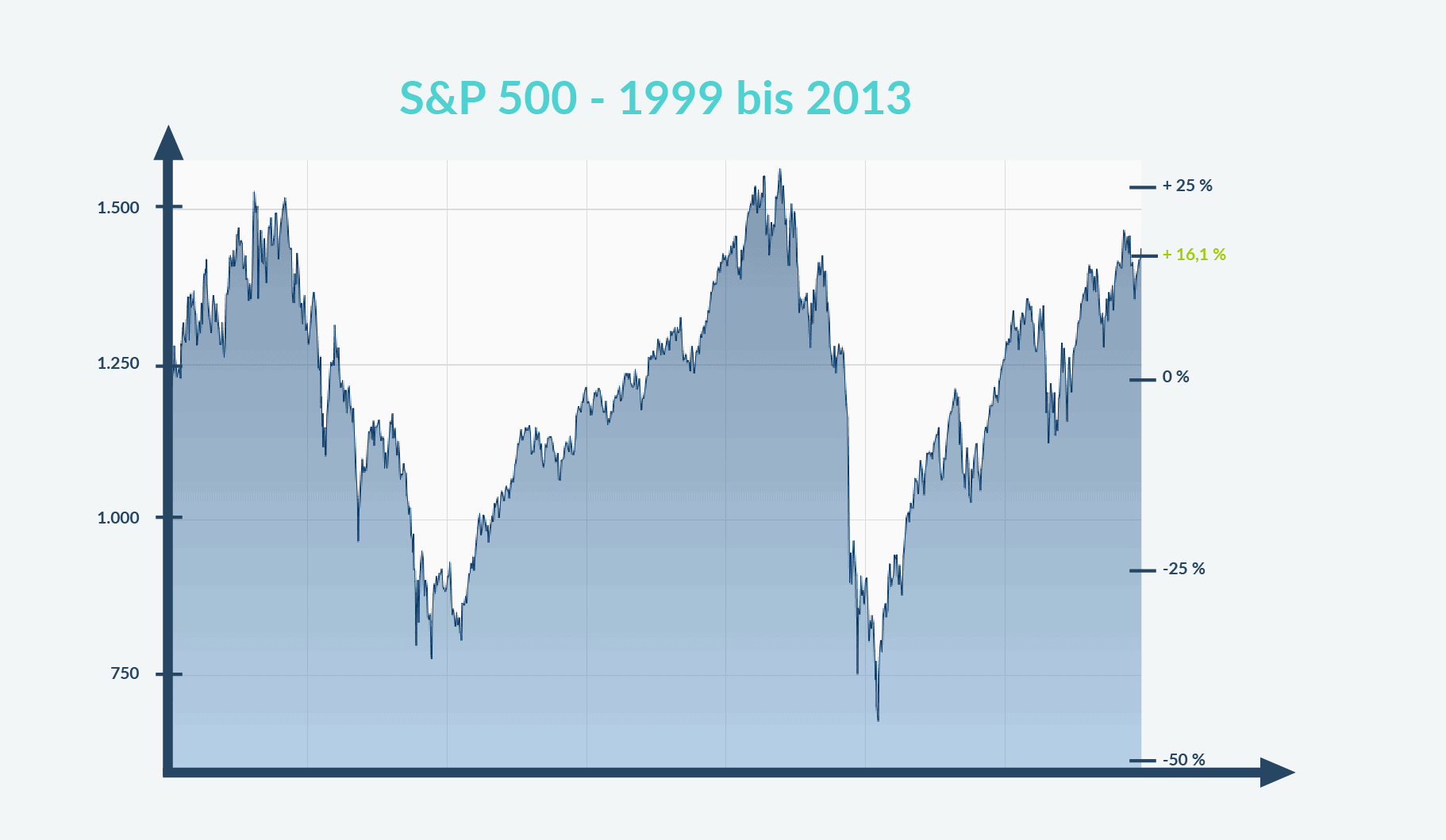

Ohne Schwankung lässt sich im Niedrigzinsumfeld keine vernünftige Rendite erzielen. Auch ohne niedrige Zinsen wirst du eine reale Rendite (nach Inflation) nur schwer ohne jegliche Schwankung erwirtschaften können. Das Chart von vorhin sieht ja nett aus, aber picken wir uns hier einmal die Jahre 1999 bis 2013 heraus – das sind immerhin 14 Jahre.

In diesen 14 Jahren haben wir 2x einen Drawdown von 50 % erlebt. Wenn du 1999 einmalig gekauft hast, dann hättest du erst ca. 9 Jahre später ein positives Ergebnis erzielt nur um kurz danach abermals über 50 % des Wertes zu verlieren.

Wie viel Schwankung hältst du also aus?

Auch wir bei FiP.S stellen diese Frage unseren Klienten. Doch eines muss man hier festhalten: Wirklich richtig beantworten kann jemand, der bisher sein Geld noch nie veranlagt hat, diese Frage nicht. Über 50 % Drawdowns oder mehr sind etwas, dass man persönlich erleben muss, um wirklich sagen zu können, wie man darauf reagiert. Es ist unmöglich die Gefühlswelt vorherzusehen. Am Papier und im Chart sieht es so aus, als ob man den Downswing locker aushält.

Wenn du in den Medien jedoch täglich Berichte siehst, die das Ende des Finanzsystems voraussagen, Firmen in Konkurs gehen und dein Vermögen von Tag zu Tag weniger wird, dann entscheidet sich erst, wie du wirklich reagierst.

Der Rettungssanitäter, der zu seinem ersten Herzstillstand kommt und zum ersten Mal jemanden wiederbeleben muss, wird auch erst dann wissen, wie er auf das reagiert. Das gleiche gilt für den Soldaten, der in den Krieg zieht. Wie man im Fall der Fälle reagiert, weiß man erst wenn es soweit ist.

Der Unterschied beim Geld anlegen ist, dass es kein Training dafür gibt

Der Soldat oder Rettungssanitäter hat üblicherweise hunderte oder tausende Stunden Training hinter sich, um sich auf den Ernstfall vorzubereiten. Im bereits erwähnten Artikel über vorübergehende Verluste schlage ich deshalb auch eine Übung vor: Premeditatio Malorum. Du stellst dir hier die Dinge vor, die alle schief gehen könnten. Doch auch das wird dich niemals zu 100 % darauf vorbereiten können.

Speziell, wenn man einen größeren Anteil seines Gesamtvermögens investiert hat

Denn dann, tut eine größere Schwankung kurzfristig noch mehr weh. Doch um wirklich erfolgreich dein Geld zu vermehren und real Gewinne zu erwirtschaften, wird dies notwendig sein. Wenn du beispielsweise dauerhaft nur 15 % deines Gesamtvermögens investierst, dann ist das langfristig zwar besser als nichts, doch damit wirst du, selbst wenn es gut läuft, real (auf dein Gesamtvermögen gerechnet) schwierig einen Gewinn erzielen.

Denn selbst wenn deine 15 % die du investierst, eine Rendite von 10 Prozent pro Jahr erzielen, wirst du nicht mal auf 2 % Durchschnittsrendite kommen (falls deine anderen 85 % nicht über 0,5 Prozent pro Jahr erreichen – was in einem Niedrigzinsumfeld zu erwarten ist). Doch um mehr Geld zu investieren, musst du bereit sein den Preis der Volatilität zu zahlen.

Die Rendite ist nicht gratis

Wer von 2010 bis 2022 investiert hat, könnte glauben, dass es an den Märkten, mit ein paar kurzen Ausnahmen sowieso nur bergauf geht. Also legen sie – auch wenn sie nicht über Schwankung nachgedacht haben und das Geld in ein paar Jahren wieder brauchen – zu 100 % in Aktien-ETFs an. Denn das machen aktuell ja alle. Ich kann dazu nur sagen: Viel Glück!

Nochmals: Es gibt diese Rendite nicht gratis, auch wenn es auf den ersten Blick vielleicht so wirkt. Auf lange Sicht wird jeder und jede den Preis der Schwankung bezahlen müssen. Die einen werden besser darauf vorbereitet sein, die anderen schlechter. Wer nicht bereit ist den Preis zu zahlen, sollte sein Geld nicht investieren. Der Fährmann will seine Goldmünze für die sichere Überfahrt. Wer nicht bezahlt, kommt nicht am Ziel an.

Wenn man auf ein Konzert geht, gibt es ein Ticket, das man bezahlen muss

Ohne Ticket gibt es keinen Einlass. Was kann schief gehen?

- Die Band hat einen schlechten Abend.

- Dir schüttet gleich zu Beginn jemand zwei volle Bier in den Rücken.

- Es bricht ein Feuer aus und das Konzert muss abgebrochen werden.

Das sind alles Szenarien mit höherer und niedrigerer Wahrscheinlichkeit. Aber die Wahrscheinlichkeit ist nicht 0. Historisch betrachtet, stehen die Chancen aber sehr gut, dass die Band genial ist (wenn sie generell gut ist), dir niemand eine Bierdusche verpasst und du ohne Brandwunden nach Hause kommst.

Ähnlich ist es, wenn du dein Geld investierst

Historisch betrachtet (Dieser Artikel verändert wahrscheinlich deine Einstellung zu langfristigem Investment) ist die Wahrscheinlichkeit eines schlechten Ergebnisses sehr, sehr gering – wenn du lange genug Zeit hast. Doch im Gegensatz zum Konzert bezahlst du den Preis (= die Schwankung aushalten zu müssen), von dem ich die ganze Zeit spreche, nicht im Vorhinein. Die Rechnung kommt irgendwann. Vielleicht erst in 5 Jahren, vielleicht in 15 Jahren. Doch irgendwann ist sie fällig. Und damit dein Investment erfolgreich ist, musst du sie bezahlen (= nicht in Panik alles verkaufen).

Wenn du nicht bereit bist diesen Preis zu zahlen…

… kannst du nicht vernünftig Geld anlegen. Doch leider bezahlst du dann einen anderen Preis. In dem Fall frisst dir in den meisten Fällen die Inflation deine Kaufkraft weg. Die große Gefahr der Inflation besteht nicht darin, dass sie in einem Jahr hoch ist und du 6 % Kaufkraft verlierst. Die wahre Gefahr ist der kontinuierliche Kaufkraftverlust über 5, 10, 15, 30 Jahre und mehr.

Solltest du also dein Geld in einem Jahr brauchen, dann ignoriere die Inflation (solange wir keine Hyperinflation habe). Bei einem Jahr Anlagehorizont kannst du sowieso nicht vernünftig Geld anlegen. Der wichtigste Anlagehorizont beim Geld anlegen ist der langfristige (über 20 Jahre). Auf lange Sicht steigt die Wahrscheinlichkeit, dass du eine gute Rendite erzielst, enorm an. Und je länger du anlegst, desto mehr wirkt sich der Zinseszinseffekt positiv aus. Bei der Inflation ist es genau umgekehrt. Je länger und je höher du real Verluste erzielst, desto schneller ist deine Kaufkraft weg. Wenn wir 30 Jahre lang 10.000 € am Konto liegen haben (ohne Verzinsung), dann bleiben bei 3 % Inflation ca. 4.000 € Kaufkraft übrig.

Diesen Preis zahlst du, wenn du gar nicht investierst

Deshalb ist mein Vorschlag für dich, dass du den Preis der Volatilität bezahlst. Eine Möglichkeit den Preis psychologisch etwas verdaulicher zu machen, ist laufend anzulegen und nicht alles einmalig zu investieren. Speziell wenn Märkte gefühlt bereits sehr hoch stehen (ja, ja, ich weiß, dass man das als “Market Timing” werten könnte ;)).

Falls du schon mehr von uns gelesen hast, dann sind dir manche Punkte sicher schon untergekommen bzw. bekannt vorgekommen

Der Rettungssanitäter & Soldat beendet sein Training auch nicht nach der ersten Übungseinheit. Er trainiert verschiedene Szenarien. Ich versuche mit diesem Artikel die Themen aus einem anderen Blickwinkel zu betrachten und somit bei dir im Kopf wieder präsenter zu machen.

Während die Infomercials spätabends liefen, um die verringerte Willenskraft & Energie auszunutzen soll dieser Artikel das Gegenteil erreichen. Er soll dir mentale Energie und Willenskraft zum Investieren geben.

Und dazu ist auch notwendig, dass dir klar ist, dass der beste Investmentzeitpunkt jetzt ist, aber du bereit sein musst den Preis der Schwankung zu bezahlen.

Je länger du Zeit hast, desto mehr Schwankung kannst du dir “leisten”.

Deine nächsten Schritte

1. Wenn du wissen willst, welche drei Finanzplanungsfehler du nicht begehen darfst, worauf es bei Versicherungen wirklich ankommt und wie du zu Akademikerboni in allen Finanz-Bereichen kommst, dann solltest du dir unseren ultimativen Finanzplanungsguide downloaden.

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

2. Wenn dich aufgrund des Artikels speziell strategische Geldanlage interessiert, dann kannst du direkt mit uns sprechen. Im Rahmen einer smarten Finanzplanung entwickeln wir gerne ein Konzept für dich (inkl. aller Versicherungsthemen). Mehr zur kostenlosen Finanzplanung findest du heraus, wenn du auf den Button klickst.

Unsere Termine finden übrigens per Video statt – du kannst den Service also von ganz Österreich aus nutzen 🙂

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst