Dieser Artikel verändert wahrscheinlich deine Einstellung zu langfristigem Investment

Charles Babbage erfand den ersten Mechanismus für einen programmierbaren Computer

Sein Gerät Difference Engine No. 2 hatte Teile, die genau dem Speicher und den Prozessoren in modernen Computern entsprachen. Man müsste annehmen, dass Babbage mit dieser Erfindung reich werden würde. Doch dem war nicht so.

Er konnte seinen Computer leider nicht bauen. Denn Charles Babbage lebte während der industriellen Revolution und somit in einer Zeit, in der die Konstruktion nicht möglich bzw. viel zu teuer war. Der Zeitpunkt für den Computer war noch nicht gekommen.

Anders ist das bei der langfristigen Anlage

Es gibt keinen Grund auf den richtigen Zeitpunkt zu warten. Der beste Zeitpunkt ist bereits verstrichen. Der zweitbeste Zeitpunkt ist jetzt. Im Gegensatz zu Charles Babbage bist du auch nicht von externen Faktoren abhängig. Du musst auch nichts erfinden. Du musst “nur” die richtige Entscheidung treffen.

Ich habe über das Thema langfristiges Investment schon diverse Male geschrieben. Da wir vor kurzem wieder unseren FiP.S Jungakademikermonitor (JAM) durchgeführt haben, wollte ich das Thema allerdings nochmals aufgreifen. Dieses Mal möchte ich langfristiges Investieren aus einem Blickwinkel betrachten, der vielleicht deine Einstellung zum Thema verändert. Du findest in diesem Artikel deshalb unter anderem das vermutlich wichtigste Chart, dass du zum Thema langfristiges Investment kennen musst.

Warum ist es so wichtig früh mit langfristigem Investieren zu beginnen?

Die Fragen aus unserem FiP.S JAM, die mich zu diesem Artikel inspiriert haben, sind die folgenden:

1. Welchen Stellenwert haben die folgenden finanziellen Ziele bzw. Wünsche für dich?

2. Wie viel Geld sparst bzw. investierst du aktuell monatlich explizit für die Altersvorsorge?

Die häufigste Antwort auf die erste Frage war:

- Die finanzielle Absicherung im Alter.

Knapp 80 % der Jungakademiker ist die finanzielle Absicherung im Alter sehr wichtig bzw. eher wichtig. Nur 1,2 % gaben an, dass ihnen die Absicherung im Alter nicht wichtig ist. Die Altersvorsorge ist somit auch mit einem deutlichen Respektabstand vor der eigenen Immobilie das wichtigste finanzielle Ziel der österreichischen (Jung)-Akademiker. Hier hat sich in den letzten 3 Jahren nichts verändert. Die finanzielle Absicherung im Alter war bisher jedes Mal das wichtigste Ziel – gefolgt von der eigenen Immobilie.

Doch die Antworten auf Frage Nr. 2 sind ernüchternd

Ein Drittel der befragten spart gar nichts für die langfristige Anlage. Bei den 22- bis 25-Jährigen sind es 45 % die nichts weglegen. Bei dieser Altersgruppe studiert ein Großteil sicher noch, somit ist das verständlich. Doch ein Drittel der 26-30-Jährigen spart ebenfalls nichts fürs Alter und ein Viertel der 31- bis 34-Jährigen legt explizit gar nichts für die eigene Altersvorsorge weg. Generell sparen nur 25 % der Jungakademiker 150 € oder mehr pro Monat für die langfristige Anlage.

Warum ist das problematisch?

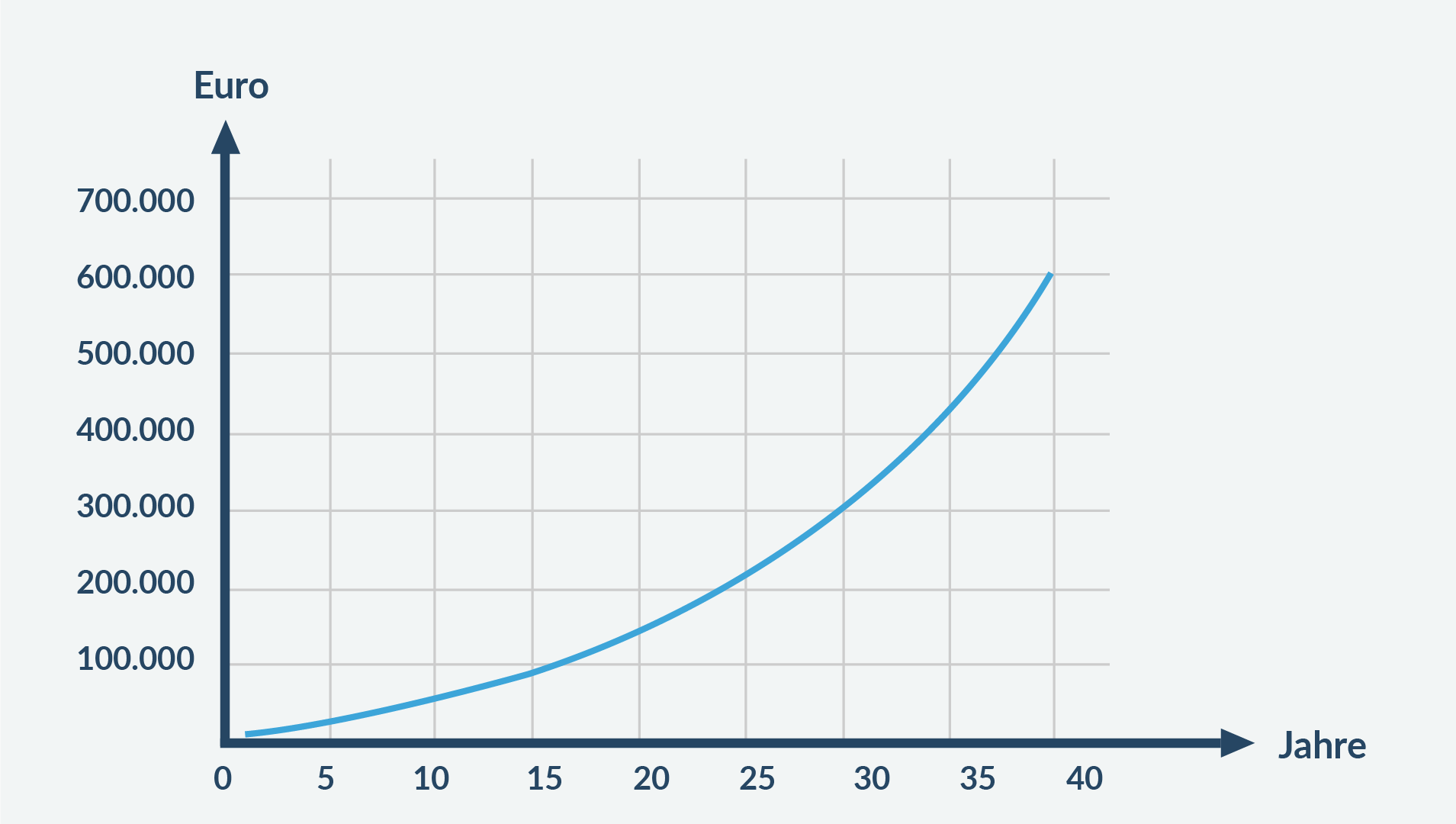

Machen wir dazu ein Beispiel. Sagen wir du sparst 300 € monatlich und erzielst durchschnittlich 6 % p.a. Rendite. In unserem Beispiel startest du mit 25 Jahren und legst insgesamt 40 Jahre an.

Die Entwicklung sieht dann folgendermaßen aus:

Wie du in der Grafik erkennen kannst, ist unser Endergebnis ca. 600.000 €. Wir lassen hier Steuern & Co komplett weg. Es kommt nicht auf das exakte Ergebnis an, sondern ich will dir zeigen wie entscheidend es ist nicht zu spät zu starten. Deshalb sollten wir uns diese Frage stellen:

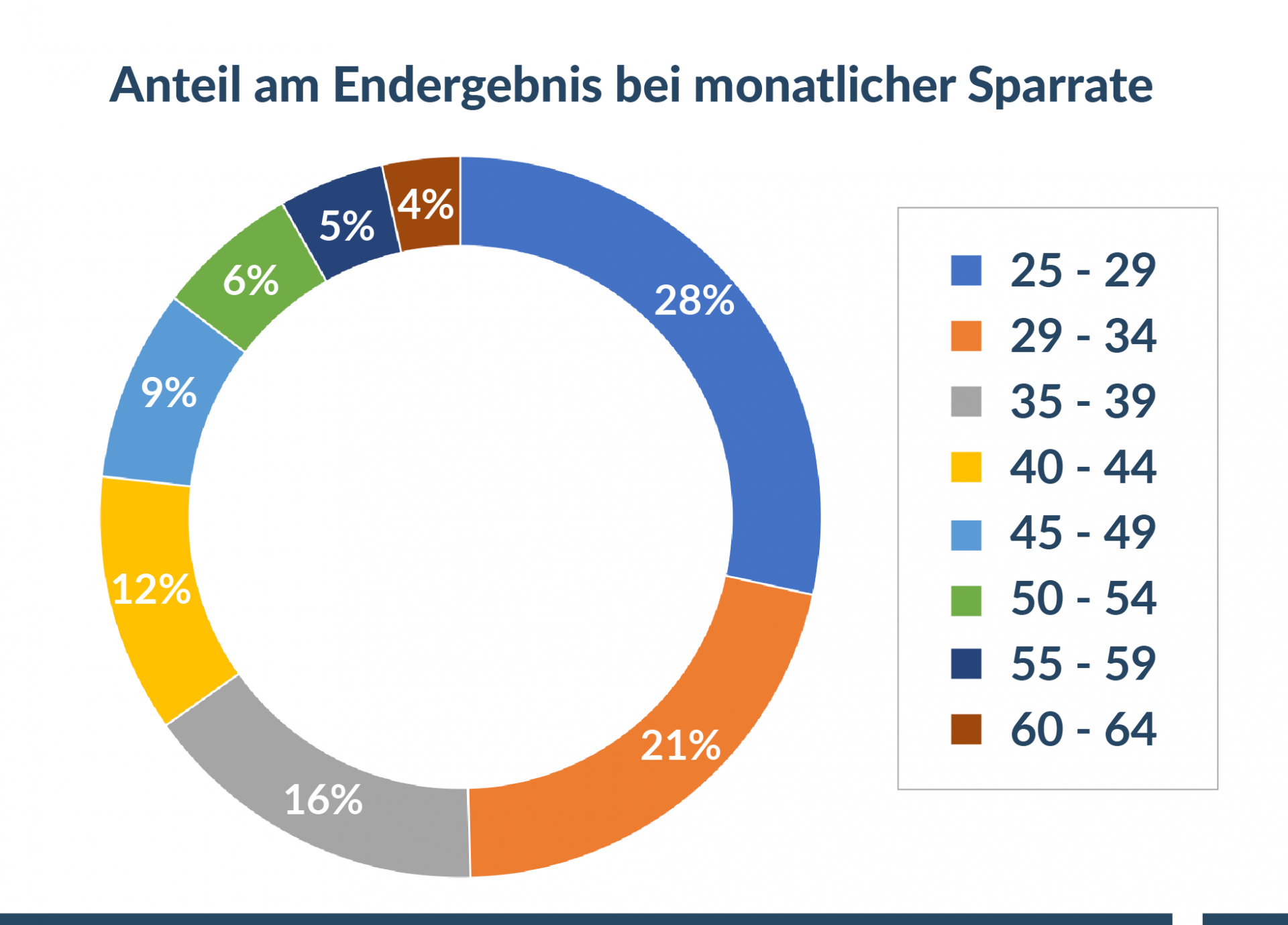

Wie viel Anteil am Endergebnis hat deine Sparleistung in jungen Jahren?

Oder um es ganz konkret zu machen: Wie viel Prozent vom Endergebnis sind zum Beispiel auf deine Investitionsbeträge der ersten 5 Jahre, der nächsten 5 Jahre, usw. zurückzuführen?

Das Ergebnis überrascht dich vielleicht:

Deine Einzahlungen vom Alter 25 bis Ende 29 machen 28 % deines Endergebnisses aus – oder anders ausgedrückt 171.000 € von den 600.000 € Endergebnis stammen von deinen Einzahlungen von 25 bis Ende 29. Diese Grafik ist vermutlich die wichtigste Grafik, die es zum Thema langfristige Anlage zu verstehen gilt.

Wenn deine Sparrate gleich bleibt, dann investierst du in jedem dieser 5-Jahresblöcke 18.000 €. Jene 18.000 €, die du in den ersten 5 Jahren (vom Alter 25 bis Ende 29) investiert hast, sind wenn du 65 Jahre alt bist, eben zu ca. 171.000 € geworden. Ganz ok für 18.000 € Investment, oder? Wenn du dir die 36.000 € ansiehst, die du von Alter 25 bis Ende 34 einzahlst, dann sind fast 50 % bzw. ca. 297.500 € deines Endergebnisses aus den ersten 10 Jahren Investment. Mit der langfristigen Anlage zu warten, ist vermutlich eine der größten Fehlentscheidungen, die du treffen kannst.

Das Viertel der 31- bis 34-Jährigen aus unserer Studie, die heute noch nichts fürs Alter weglegen, kämpfen vermutlich in dem Moment mit den Tränen, wenn sie die Grafik wirklich verstehen (mehr dazu später).

Du denkst dir im Moment vielleicht:

- Aber wer kann mit 25 Jahren schon 300 € monatlich sparen?

Vergiss die 300 € – wenn du “nur” 150 € sparst ist die Verteilung genau gleich. Es geht mir gar nicht um die Höhe der Sparrate (aber ja, es macht nicht viel Sinn nur 25 € monatlich zu sparen – da kommt am Ende nicht viel raus), sondern darum früh zu beginnen.

Ein weiterer Gedanke, der dir vielleicht im Kopf herumschwirrt, ist:

- Ich spare einfach später mehr!

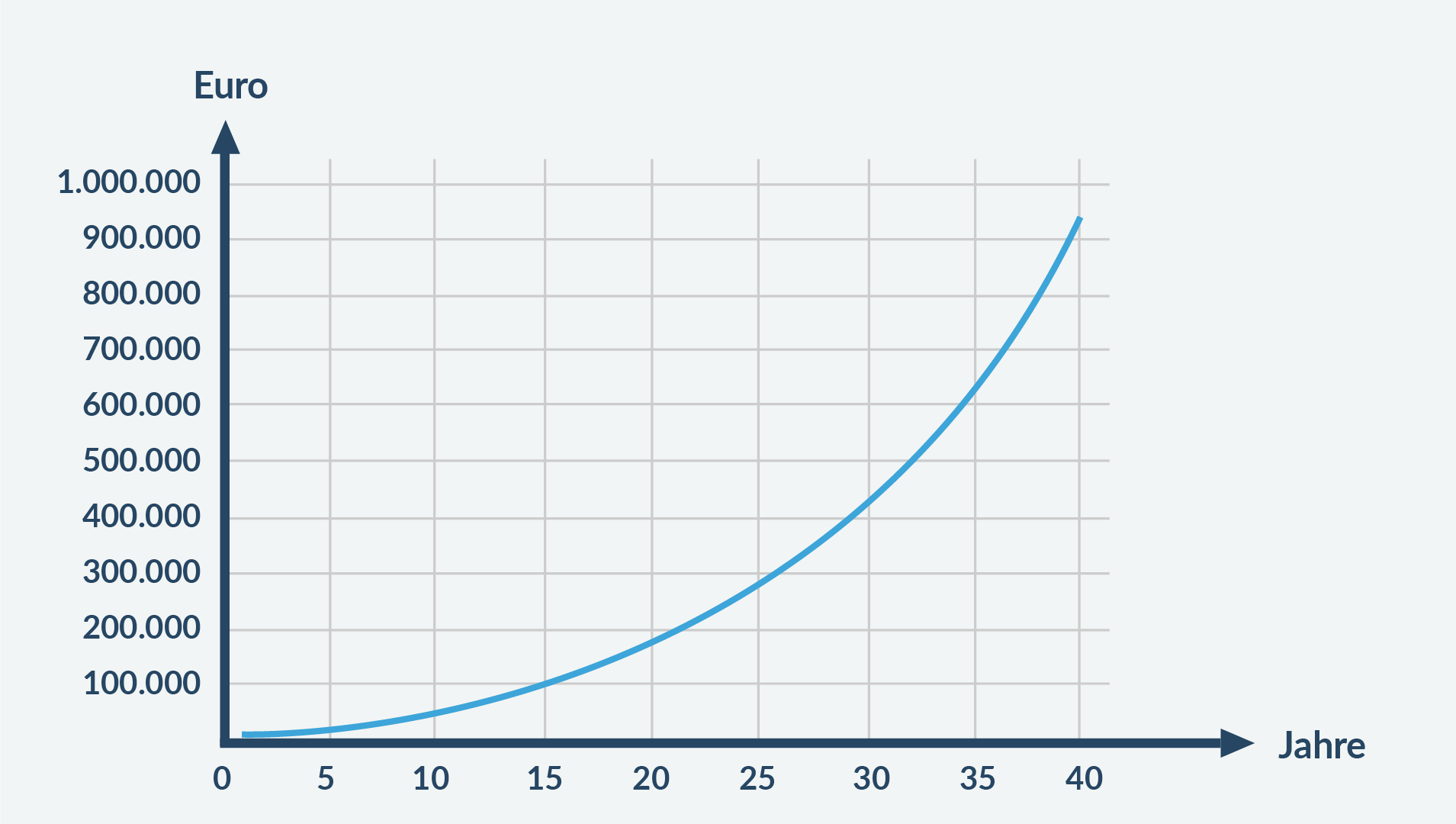

Wenn du mehr verdienst, kannst du auch mehr weglegen, oder? Ich kann die Idee verstehen. Und ja, man wird höchstwahrscheinlich später auch mehr sparen können. Doch nichtsdestotrotz verursacht deine Sparleistung in jungen Jahren einen gravierenden Unterschied. Berechnen wir die Charts nochmals neu, aber mit folgender Änderung:

Alle 5 Jahre erhöhen wir unsere Sparrate um 20 %

D.h. aus den 300 € werden, wenn du 30 Jahre alt bist, 360 €. Wenn du 35 Jahre alt bist, sind es 432 € und wenn du 60 bist, legst du ca. 1075 € pro Monat weg. Unser Gesamtchart sieht dann folgendermaßen aus:

Wir erzielen natürlich deutlich mehr im Vergleich zur gleichbleibenden Sparrate. Statt auf 600.000 € kommen wir auf 941.000 €. Wir zahlen statt 144.000 €, aber auch ca. 297.000 € ein. Das ist bei der laufenden Erhöhung der Sparrate nicht überraschend. Aber:

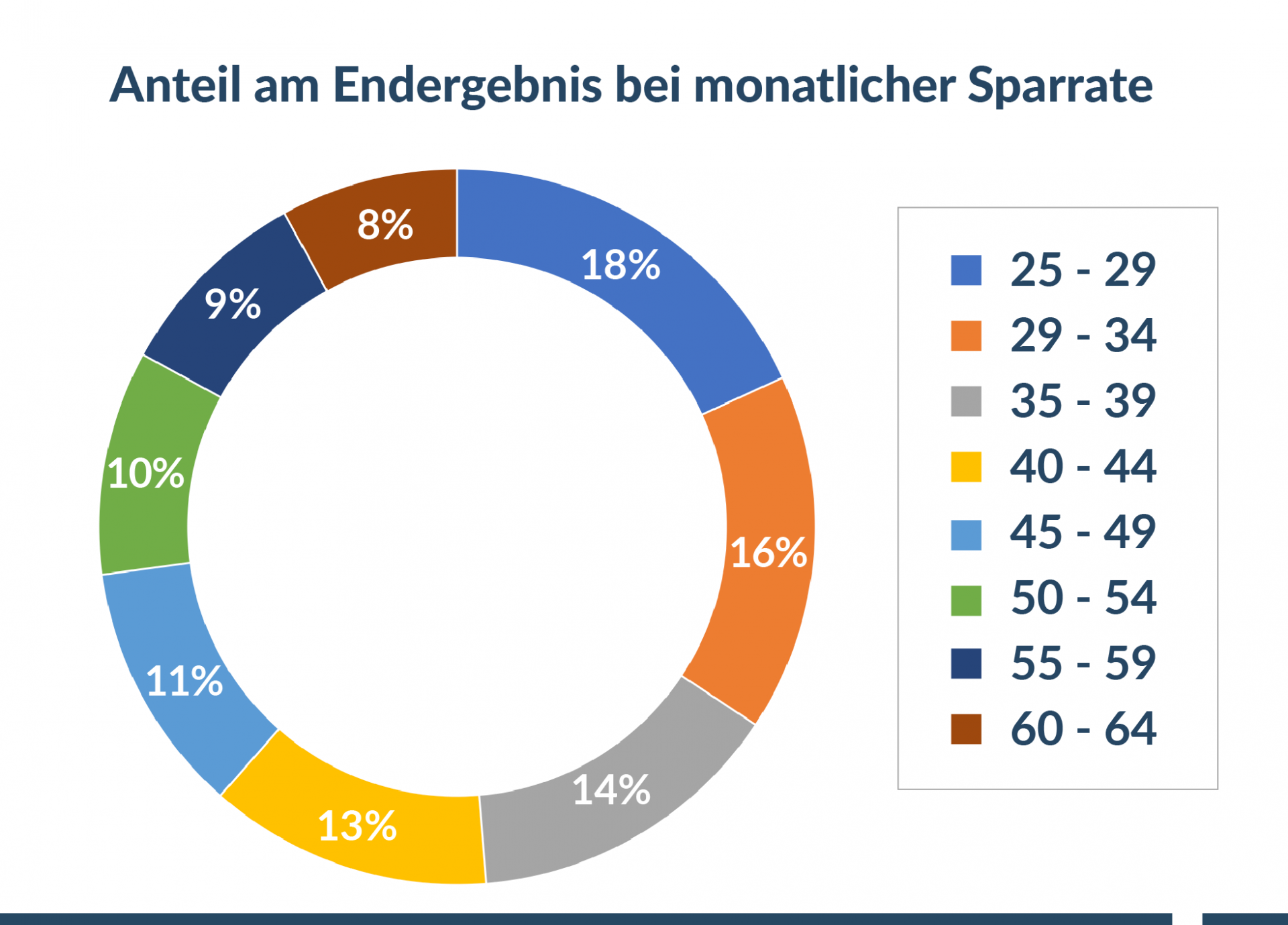

Wie sieht das Ergebnis aufgeteilt auf unsere 5 Jahreshorizonte auf?

Die 18.000 €, die du von 25 bis Ende 29 gespart hast, machen in absoluten Zahlen natürlich nach wie vor ca. 171.000 € des Endergebnisses aus. Das sind in diesem Fall ca. 18 %. Deine Sparleistung von 25 bis Ende 34 macht 323.000 € (bei einer Einzahlung von 39.600 €) aus – das sind 34 % des Endergebnisses, also noch immer mehr als ein Drittel.

Anders ausgedrückt: Mit nur knapp 13 % Aufwand (insgesamt zahlst du ja 297.000 € ein, in den ersten 10 Jahren jedoch nur 39.600 €), erreichst du 34 % deines Endergebnisses. Diese Grafik und die Erkenntnis daraus sind wohl eine der wichtigsten Tatsachen, die du zum Thema langfristiges Investment verstehen musst.

Das was man in jungen Jahren nicht spart, ist später schwierig aufzuholen

Wenn du zu Weihnachten Kekse bäckst, dann kannst du, weil du zu spät begonnen hast, auch nicht die Ruhezeit des Teigs weglassen und die Zeit im Ofen verkürzen, indem du die doppelte Temperatur einstellst. Also du kannst das schon versuchen, aber das Ergebnis wird unbefriedigend sein. Das gleiche gilt beim langfristigen Sparen, wenn du zu spät damit beginnst.

Falls du das hier liest und schon über 35 bist, dann können diese Charts in die Seele schneiden

Vor allem wenn du noch sehr wenig oder nichts für deine langfristige Anlage gemacht hast. Doch du solltest nicht gleich zum finanziellen Strick greifen und aufgeben. Das ist immer so – mit 35 wünscht man sich mit 25 begonnen zu haben. Mit 45 wünscht man sich doch mit 35 begonnen zu haben. Egal wie alt du bist: Du hast noch immer Zeit und es ist besser jetzt als nie zu starten. Wenn du noch nichts auf der Seite hast, dann macht die Sparleistung die du ab jetzt anlegst 100 % deiner Vorsorge aus. Du solltest also nicht mehr warten.

Falls du das hier liest und noch in deinen Zwanzigern bist…

… dann nutze bitte die Gelegenheit. Das ist tatsächlich eine einmalige Chance in deinem Leben. Sie verstreichen zu lassen wäre schade bzw. nachdem du das hier gelesen hast, sogar grob fahrlässig. Denn du bist zur rechten Zeit am rechten Ort. Das Thema nicht anzugehen wäre wie bei einem Elfmeter vorm leeren Tor erst gar nicht zu schießen. Falls du also nicht gerade dabei bist Zeitreisen zu erfinden, solltest du jetzt handeln.

Wir sind uns an diesem Punkt vermutlich einig, dass früh mit dem Investment zu starten essenziell ist. Was kann jetzt noch schief gehen?

Du hast vielleicht Angst, dass wenn du investierst, nicht nur keinen Gewinn erzielst, sondern vielleicht sogar Geld verlierst. Dann war all das Sparen sinnlos – egal ob du früher oder später damit begonnen hast. Genau deshalb sollten wir noch über Folgendes sprechen…

Wieso du keine Angst vor Verlusten haben solltest

Wir haben über das Thema schon in mehreren Artikeln geschrieben. Ich empfehle dir besonders die folgenden zwei:

Hier erörtern wir was bei 5, 10, 20 oder 30 Jahren Anlagehorizont passieren kann. Außerdem gehen wir auch darauf ein wie du die Balance zwischen langfristig Sparen und das “Hier und Jetzt genießen” findest. Und ich drohe dir im Artikel auch mit einem Besuch von Batman 😀

In diesem Artikel besprechen wir das richtige Mindset beim Thema Geldanlage und wie du über vermeintliche Verluste nachdenken solltest.

Immer wenn du dein Geld anlegst, solltest du dir eine entscheidende Frage stellen:

Spekulierst du oder investierst du?

Naval Ravikant hat es grob so ausgedrückt: “Je nachdem ob man begeistert oder nervös ist, wenn der Preis eines Investments fällt, ist ein Zeichen dafür, ob man investiert oder spekuliert.”

Warum sollte man bei fallenden Preisen begeistert sein? Weil es einem die Möglichkeit gibt günstiger einzukaufen. Und wenn man von seinem Investment überzeugt ist, gibt es keinen Grund nervös zu sein.

Das funktioniert in der Theorie super, doch in der Praxis nicht immer

Wenn die Angst im Markt am größten ist, wird es immer schwieriger einen kühlen Kopf zu behalten. Ich verweise hier nochmals auf unseren Artikel Über vorübergehende und endgültige Verluste bei der Geldanlage: Warum du das Stockdale-Paradox und Investment-Wu Wei brauchst. Es macht Sinn, diesen Artikel nicht erst im Fall der Fälle zu lesen, sondern sich jetzt bereits mit dem Thema vertraut zu machen.

Je länger du anlegst, desto unwahrscheinlicher ist ein Verlust

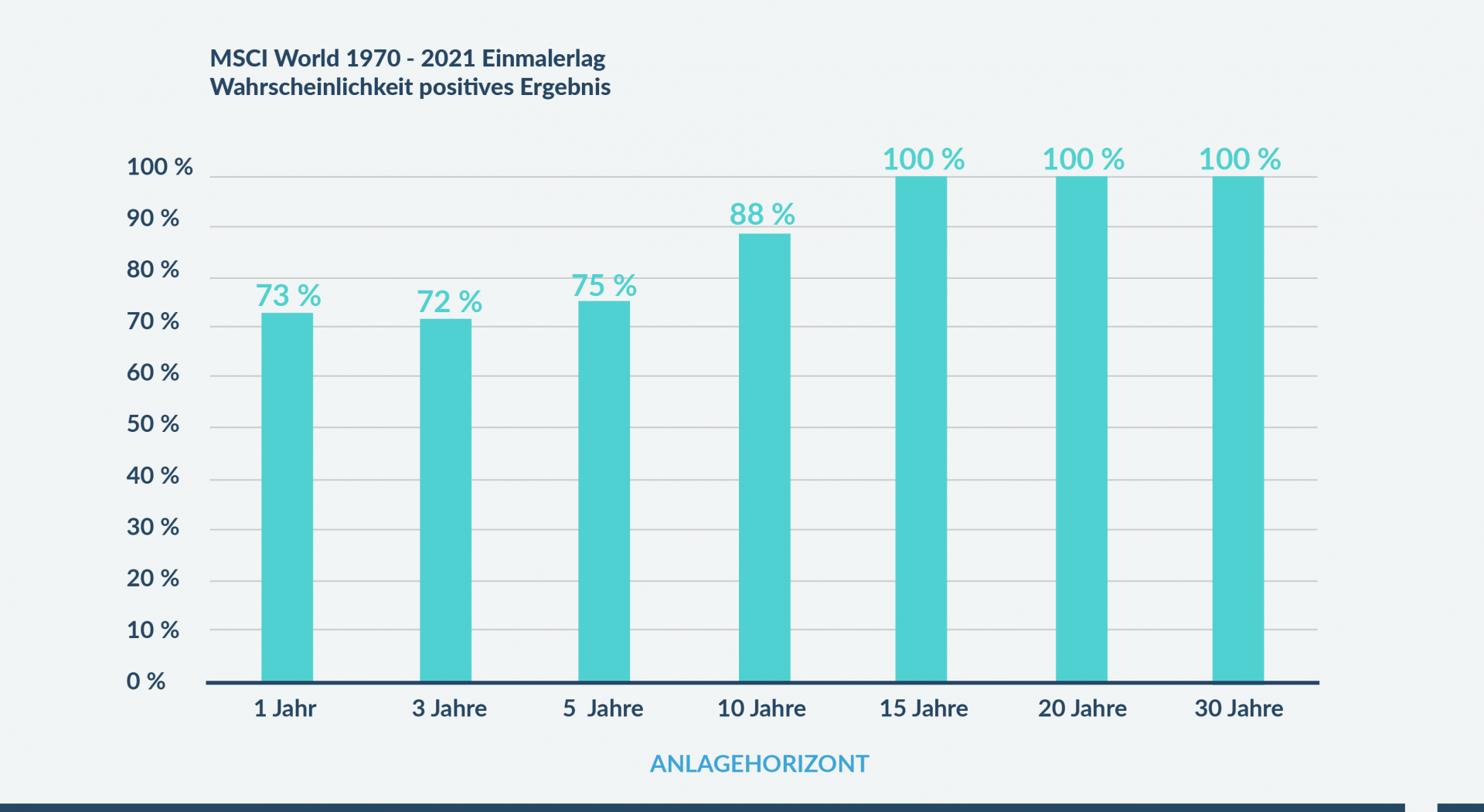

Ich sage das nicht nur so. Sehen wir uns dazu echte Daten an. Ich verwende für die folgende Grafik die Entwicklung der letzten 50 Jahre des MSCI World – also eine weltweite 100 % Aktienanlage (ohne Schwellenländer). Abhängig vom Anlagehorizont habe ich ermittelt, wie wahrscheinlich es war, dass wir ein positives Ergebnis erzielt hätten.

Zuerst sehen wir uns die Werte einer Einmalanlage (= ich veranlage das gesamte Geld einmalig) an:

Wenn du also in den letzten 50 Jahren einmalig Geld in den MSCI World angelegt hast, dann bist du, wenn du das Geld zumindest 15 Jahre lang liegen gelassen hast, IMMER mit einem Gewinn ausgestiegen.

Die durchschnittliche Rendite liegt bei ca. 8 % pro Jahr (das gilt übrigens auch für den 20- und 30-jährigen Anlagehorizont). Das schlechteste Ergebnis bei einer 15-jährigen Laufzeit wäre 1,6 % p.a. gewesen. Das beste Ergebnis 14,4 % pro Jahr. Falls du dich fragst welcher 15-jährige Zeitraum der schlechteste war: Der Kauf Anfang 2000 und der Verkauf Ende 2014. Denn im Jahr 2000 bist du so ziemlich zum Höchstpunkt der Dotcom-Blase eingestiegen.

Wenn du noch 5 Jahre länger durchgehalten hättest und erst Ende 2019 verkauft hättest, wäre deine Rendite pro Jahr übrigens bereits wieder 3,7 % p.a. gewesen.

Das schlechteste Ergebnis bei 30 Jahren Anlagehorizont war übrigens 6,1 % pro Jahr. Durchschnittlich, wie oben bereits erwähnt, liegt die Rendite bei 8 % pro Jahr.

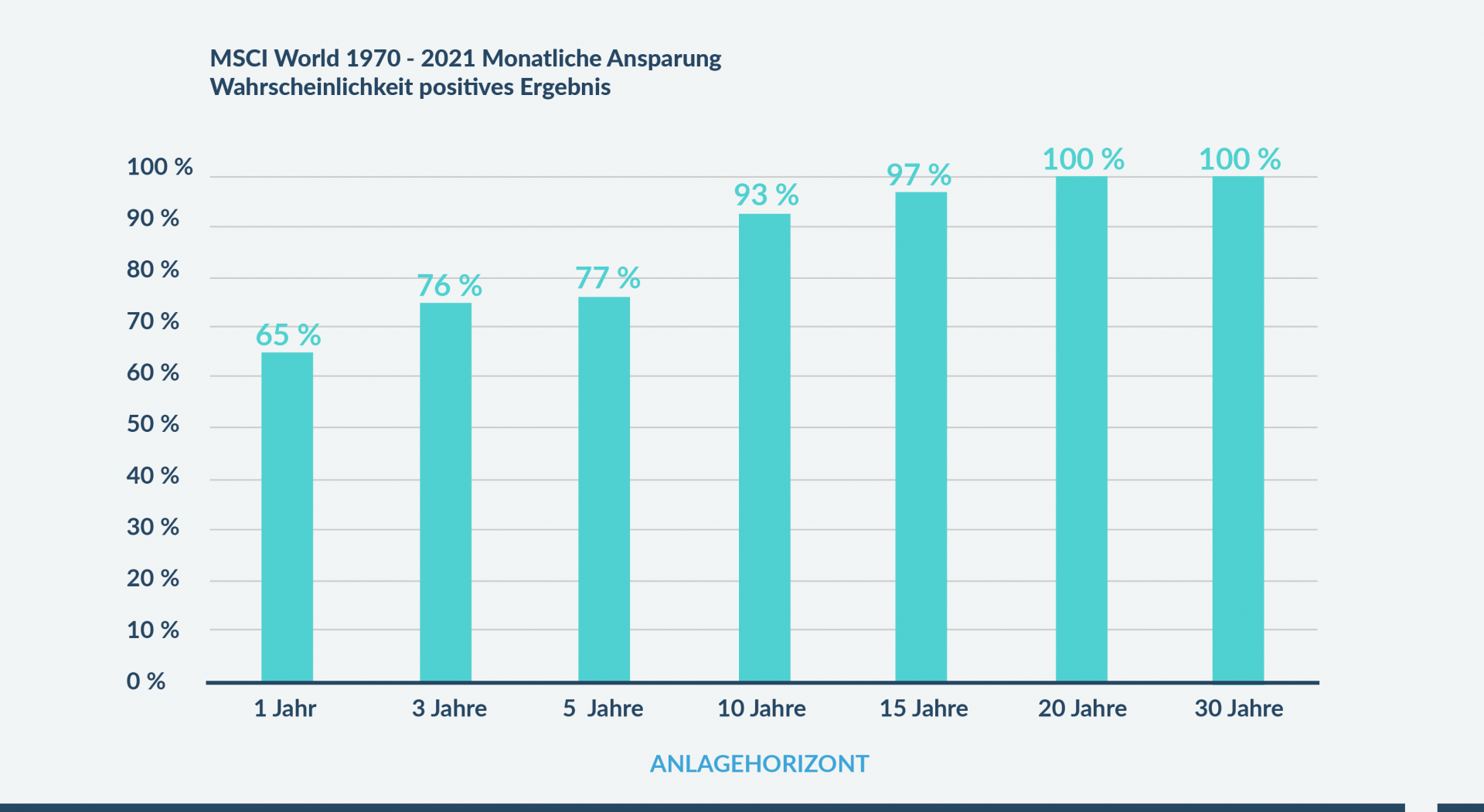

Doch die wenigsten legen in jungen Jahren hohe Einmalbeträge an

Zumindest habe ich selten Termine mit frischen Absolventen oder Leuten die ein paar Jahre im Job sind und bereits ein paar Millionen auf der Seite haben 😉 Interessant ist also vor allem das Ergebnis, wenn du monatlich den gleichen Betrag sparst. Wie wahrscheinlich war dann, abhängig von der Laufzeit, ein positives Ergebnis?

Wie du hier erkennen kannst, sind wir bei 15 Jahren bei 97 % Wahrscheinlichkeit eines positiven Ergebnisses und ab 20 Jahren wieder bei 100 %. Falls du dir denkst, dass sich 77 % auf 5 Jahre ja auch schon sehr gut anhört. Der Bestwert wäre hier 29,4 % pro Jahr gewesen, jedoch der schlechteste Wert -18,3 % (von 1970 bis Ende 1974). Selbst der zweitschlechteste Wert ist noch bei -13,5 % pro Jahr (von 1998 bis Ende 2002). Der drittschlechteste Wert liegt bei -13 % pro Jahr (von 2004 bis Ende 2008).

1994 bis Ende 2008 ist übrigens der einzige negative Zeitraum bei 15 Jahre Anlagehorizont

Das Ergebnis wäre -1,4 % pro Jahr gewesen. Hier muss man allerdings sagen, dass es sehr unwahrscheinlich ist, dass man diesen “Verlust” realisiert. Denn bei 15 Jahren Anlagehorizont würde man im 13. oder 14. Jahr nicht mehr in 100 % Aktien anlegen. Verkaufst du 2 Jahre vorher, dann wäre deine Durchschnittsrendite 6,3 % pro Jahr gewesen. Verkaufst du erst 5 Jahre später sind wir bei 5,1 % Rendite pro Jahr.

Bei 30 Jahren Anlagehorizont wäre das schlechteste Ergebnis 5,3 % p.a. gewesen (1979 bis Ende 2008). Hier hättest du so ziemlich am Höhepunkt der Weltwirtschaftskrise 2008/2009 verkauft und wärst noch immer mit 5,3 % pro Jahr ausgestiegen. Außerdem hättest du die Dotcom-Blase zur Jahrtausendwende ebenfalls voll mitgemacht. Trotzdem wäre dein Ergebnis bei 5,3 % Rendite pro Jahr. Wenn du also lange genug Zeit hast, brauchst du keine Angst zu haben.

Die Wahrscheinlichkeiten sind für andere Aktienindizes ähnlich

Wenn man zum Beispiel einen noch längeren Horizont betrachten will, dann kann man sich den S&P 500 (= die 500 größten börsennotierten Unternehmen in den USA) von 1928 bis heute ansehen. Die Ergebnisse sind vergleichbar mit denen des MSCI World. Die Durchschnittsrendite wäre sogar etwas höher gewesen.

Meine bisherigen Ausführungen sollen vor allem zwei Dinge zeigen:

1. Ein zu kurzer Anlagehorizont kann tödlich sein

Auch wenn die Wahrscheinlichkeit eines positiven Ergebnisses bei einem Einmalerlag über 5 Jahre bei 75 % liegt und bei monatlicher Ansparung bei 77 %, sollten man über diesen Horizont nicht zu 100 % in Aktien anlegen. Wenn man etwas Pech hat, steht am Ende der Anlage ein fettes Minus. Auf Glück sollte und darf man sich bei der Geldanlage nie verlassen.

2. Je länger der Anlagehorizont ist, desto unwahrscheinlicher ist es, dass man negativ aussteigt

Sieht man sich die Werte auf 30 Jahre an, dann kann man sogar sagen, dass es unwahrscheinlich ist, dass man kein gutes Ergebnis erzielt. Selbst wenn man den ungünstigsten Startzeitpunkt erwischt und das Risiko im Laufe der Zeit nicht reduziert. Es ist unmöglich im Vorhinein zu wissen, ob ein Startzeitpunkt gut oder schlecht ist – somit ist es irrelevant. Der beste Startzeitpunkt ist jetzt.

Der Spruch “History never repeats itself but it rhymes” wird sehr oft Mark Twain zugesprochen

Ob er das wirklich jemals gesagt oder geschrieben hat, weiß ich nicht. Man kann auch nicht von historischen Ergebnissen automatisch auf die Zukunft schließen. Die Geschichte wiederholt sich tatsächlich nicht genau, aber viele der gleichen Muster neigen dazu sich zu wiederholen (und sich somit zu “reimen” 😉 ). Bei der langfristigen Anlage sind historische Ergebnisse mit allen Verwerfungen und Veränderungen der letzten 50 bis 100 Jahre deshalb ein guter Anhaltspunkt.

Vielleicht ist aber in den nächsten 50 bis 100 Jahren wirklich alles anders

Doch was ist unsere Alternative bei der Geldanlage? Das Sparbuch oder ein Bausparer ist es sicher nicht. Wir empfehlen eine diversifizierte Anlage, angepasst an den jeweiligen Anlagehorizont. Um ein noch besseres Gefühl dafür zu bekommen, wie wir über Geldanlage denken, kannst du auch die beiden folgenden Artikel von uns lesen:

Nachdem du jetzt die Wahrscheinlichkeitswerte und die Ausreißer nach unten und nach oben bei den verschiedenen Anlagehorizonten kennst, ist dir dann vermutlich noch klarer, warum wir bei kurzen Laufzeiten gar keine Anlage empfehlen.

Hier kannst du konkret nachlesen wie eine Anlage theoretisch aussehen könnte.

Erinnere dich an die Statistik zu Beginn des Artikels. Nur 25 % sparen 150 € oder mehr für ihre Vorsorge. Viele Uni- und FH-Absolventen sparen in den entscheidenden Jahren von 25 bis 35 gar nichts fürs Alter. Wenn du so weit gelesen hast und bisher nichts oder zu wenig fürs Alter sparst, dann ändere das. Egal ob ohne uns oder mit Hilfe von FiP.S (obwohl ich mich zu wetten traue, dass du’s mit unserer Hilfe besser machst) 😉 ).

Charles Babbage war es unmöglich seinen Computer zu bauen – auch wenn er das Wissen dazu hatte. Dir steht nichts im Weg, um vernünftig fürs Alter zu sparen.

Deine nächsten Schritte

1. Wenn du wissen willst, welche drei Finanzplanungsfehler du nicht begehen darfst, worauf es bei Versicherungen wirklich ankommt und wie du zu Akademikerboni in allen Finanz-Bereichen kommst, dann solltest du dir unseren ultimativen Finanzplanungsguide downloaden.

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

2. Wenn du sofort damit beginnen willst, deine langfristige Anlage aufzupeppen oder vernünftig damit zu starten (egal ob du klein beginnen willst oder gleich mehr anlegen möchtest), dann sprich direkt mit uns.

Österreichweit per Video. Kostenfrei & unverbindlich. Mit Spezialdeals für Uni- und FH-Absolventen. Für mehr Infos klicke den Button.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst