Wie solltest du 10.000 oder 100.000 € anlegen? (inklusive konkretem Beispiel und den entscheidenden Fragen die du dir stellen musst)

Der Manchinelbaum kann dich töten

Der Manchinelbaum, auch bekannt als Strandapfel, ist eine giftige Küstenpflanze und gehört zu den gefährlichsten Pflanzenarten auf der Welt. Heimisch ist der Baum im Süden Nordamerikas, in Mittel- und Südamerika und der Karibik. Ein Spitzname des Baumes ist manzanilla de la muerte oder “kleiner Apfel des Todes”.

Der Name ist Programm. Alle Teile des Strandapfels sind giftig. Das gilt sowohl für die Früchte als auch für den Saft aus den Blättern und dem Stängel. Eine Berührung führt zu Entzündungen und schmerzhaften Blasen auf der Haut. In Urlaubsgebieten sind die Bäume meist mit Warnschildern und einem roten X am Stamm gekennzeichnet.

Genau diese Warnschilder und roten X fehlen, wenn es um deine persönliche Geldanlage geht

Wenn du dein Geld 10 Jahre am normalen Giro-Konto lässt, dann leuchten keine Warnschilder auf und dein Online-Banking wird nicht mit einem roten X markiert. Die Inflation frisst dir in 10 Jahren (bei “nur” 2 % Inflation p.a.) trotzdem knapp ein Fünftel deiner Kaufkraft auf, falls du keine vernünftige Rendite erzielst. Doch offensichtliche Hautreizungen und Blasen, wie beim Machinelbaum, bekommst du nicht. Der Tod deiner Kaufkraft ist schleichend und leise.

Beim Machinelbaum dient Pfeilwurzelmehl als Gegengift. Auch das Trinken von Meerwasser soll helfen. Ob das stimmt, weiß ich nicht. Doch das Gegengift für Inflation und niedrige Zinsen kenne ich:

Eine strategische und gut durchdachte Geldanlage.

Und genau darum geht’s in diesem Artikel. Wie solltest du 10.000 oder 100.000 € anlegen bzw. generell über deine Geldanlage nachdenken. Wir sehen uns deshalb unter anderem folgende Punkte im Detail an:

1. Welche Fragen musst du dir stellen bevor du über eine Anlage nachdenkst und warum solltest du dein Geld überhaupt anlegen?

2. Wie würden wir konkret 10.000 bzw. 100.000 € anlegen und was ist je nach Höhe der Anlage anders?

3. Auf welche Aspekte musst du bei deiner Anlage noch achten? Vom persönlichen Einkommen bis hin zum richtigen Zeitpunkt.

Starten wir mit:

Welche Fragen musst du dir stellen bevor du über eine Anlage nachdenkst und warum solltest du dein Geld überhaupt anlegen?

Bevor wir über die Fragen nachdenken, die du dir selbst stellen musst und darauf eingehen, warum du dein Geld überhaupt investieren solltest, ist es wichtig die Grundvoraussetzungen zu definieren.

1. Du hast einen ausreichenden Liquiditätstopf. D.h. du hast mindestens 3 Monatsgehälter Cash auf der Seite, auf die du jederzeit Zugriff hast.

2. Du hast dich um deine Absicherung gekümmert und hast zumindest eine Berufsunfähigkeitsversicherung, eine Unfallversicherung und eine Privathaftpflichtversicherung.

3. Du sparst bereits sinnvoll für die Altersvorsorge. Als Tool verwendest du die fondsgebundene Lebensversicherung.

Wenn einer dieser drei Punkte nicht erfüllt ist, dann solltest du jetzt nicht weiterlesen, sondern den Links folgen und im Anschluss mit uns sprechen. Du kannst dir auch unseren Artikel 5 einfache Schritte, die jeder machen kann, um seine Finanzen dramatisch zu verbessern ansehen. In Schritt 3 gehen wir u.a. auf die strategischen Gedanken zum Thema Anlage ein.

Du hast diese drei Punkte jetzt also erfüllt

Dann klären wir zuerst die Frage, warum du überhaupt investieren solltest. Wir haben die Inflation eingangs schon erwähnt. In unserem Artikel zum Weltspartag – Die Wahrheit über den Weltspartag – gehen wir im Detail auf die Auswirkung der Inflation auf deine Kaufkraft ein. Eine Erkenntnis, die du aus diesem Artikel gewinnen wirst: Bei 2 % Inflation verlierst du ca. 45 % deiner Kaufkraft in 30 Jahren.

Wenn die Inflation höher ist, dann wird’s noch dramatischer

Bei 3 % Inflation reichen 20 Jahre und fast die Hälfte deiner Kaufkraft hat sich in Luft aufgelöst. Bei 4 % Inflation sind wir bei ca. 15 Jahren. Wie sich die Inflation in nächster Zeit entwickeln wird, ist schwer vorherzusagen. Von 2010 bis 2021 waren wir bei grob 2 % pro Jahr. Wenn ich raten müsste und eine Prognose für die nächsten 10-15 Jahre abgeben müsste, dann gehe ich davon aus, dass die Inflationsrate höher ausfällt (falls du das im Jahr 2031 liest und ich die Zahlen nicht upgedatet habe, dann sorry – aber 99 % des Artikels sind trotzdem für dich relevant 😉 ).

Eines sollte man zur Inflation auch noch sagen

Der offizielle europäische Warenkorb (Zahlen aus 2021), der dazu dient die Inflation zu berechnen, enthält:

- 13 % für Nahrung und nicht alkoholische Getränke

- 4 % für Alkohol und Tabak

- 15 % für Wohnen, Wasser und Energie

- 13 % für Restaurants und Hotels

- 13 % für Verkehr (Auto, Fahrräder, etc.)

- 10 % für Freizeit und Kultur

- usw.

Wenn du zum Beispiel kein Auto benötigst, keinen Alkohol trinkst, nicht rauchst und eher selten in Restaurants Essen gehst, dann kann deine persönliche Inflation dramatisch anders sein als die offizielle Zahl. Wenn Alkohol billiger wird, werden wir nicht alle zu saufen beginnen und dafür die Wohnung nicht mehr heizen. Steigen Energiepreise um 10 % und ziehen die Wohnkosten deutlich an, dann ist deine persönliche Inflation vielleicht 2-, 3- oder 4-mal so hoch.

Das Ziel ist natürlich nicht nur der Kaufkrafterhalt, sondern auch der Vermögensaufbau

Egal wie man finanzielle Freiheit definiert – sie wird sich nicht dadurch auszeichnen, dass du 60 Stunden in der Woche arbeiten musst, bis du 95 Jahre alt bist (die Betonung liegt auf MUSST; finanziell frei zu sein bedeutet nicht, dass man nicht mehr arbeitet, sondern dass man nicht mehr arbeiten müsste). Ohne dein Geld zu investieren ist es fast unmöglich wirklich wohlhabend zu werden – egal wie viel du arbeitest.

But usually, the real wealth is created by starting your own companies or even by investing. In an investment firm, they’re buying equity. These are the routes to wealth. It doesn’t come through the hours. – Naval Ravikant

Nicht jeder kann oder will seine eigene Firma gründen. Doch jeder kann sein Geld investieren. Doch bevor du investierst…

Welche Fragen solltest du dir jetzt konkret stellen?

1. Wie lange hast du Zeit?

Eine mittelfristige Anlage macht unserer Meinung nur Sinn, falls du acht oder mehr Jahre Zeit hast. Du kannst natürlich auch schon früher auf das Geld zugreifen, allerdings macht es, aufgrund des Risikos & der Schwankung

der Anlagen, keinen Sinn unter einem Anlagehorizont von acht

Jahren aufwärts zu planen.

Zwei Ausnahmen gibt es:

A) Falls die Aktienmärkte gerade stark gefallen sind (mehr als 30 %) und du mindestens 4-5 Jahre Zeit hast, dann kannst du zumindest über eine potenzielle Teilanlage deines Vermögens nachdenken.

B) Wenn du nur einen kleineren Teil deines Vermögens veranlagen willst (~20-30 %), dann kann auch ein geringerer Anlagehorizont ok sein. Solange du dir bewusst bist, dass du deutlich mehr Risiko eingehst und womöglich nach 4-5 Jahren NICHT auf sinnvoll das Geld zugreifen kannst, da du aktuell ein negatives Ergebnis hast.

Solltest du wissen, dass du in 3 Jahren das Geld benötigst, dann vergiss die mittelfristige Anlage

Pack das Geld auf ein Sparkonto und hör auf dir den Kopf zu zermartern. Alles andere ist Spekulation. Das kannst du zwar auch machen, hat dann aber mit strategischer Anlage nichts mehr zu tun.

2. Für welches Ziel sparst du?

Wer weiß, für was er spart, wird sich bei der Planung leichter tun – das betrifft unter anderem auch wieder das Thema Zeithorizont. Es macht einen

Unterschied, ob man ein fixes spezifisches Ziel hat (z.B. Kauf einer Wohnung) oder eben nur ein allgemeines Ziel definiert (z.B. Vermögensaufbau).

Wenn du weißt, wofür du eigentlich sparst, dann fällt es auch leichter das Geld wegzulegen, da du ein Ziel vor Augen hast.

3. Wie viel Schwankung verträgst du?

Die beste Anlage bringt nichts, wenn du die Nerven wegwirfst, wenn der Wert schwankt. Du musst natürlich nicht 100 % Aktienquote machen und sehr starke Schwankungen in Kauf nehmen. Aber eine gewisse Schwankung musst du in einem niedrigen Zinsumfeld akzeptieren.

Hast du einen Nervenzusammenbruch, wenn deine Anlage um 40 % ins Minus geht? Dann ist von reinen Aktienfonds schwer abzuraten. Wenn du gar keine Schwankung aushältst, dann darfst du gar nicht anlegen. Wenn das aktuell so ist, dann empfehle ich dir unseren Artikel Warum und wie du dein Geld investieren solltest und weshalb selbst unglückliche Investoren langfristig Gewinne machen zu lesen. Der hilft hoffentlich dabei deine Angst vor Schwankung zu lindern. Anschließend lies dir bitte unseren Artikel Über vorübergehende und endgültige Verluste bei der Geldanlage: Warum du das Stockdale-Paradox und Investment-Wu Wei brauchst.

4. Hast du besondere Prioritäten bei der Veranlagung?

Wie wichtig ist dir das Thema Nachhaltigkeit?

Überlege, ob es für dich ok ist, wenn du kleine Anteile an Konzernen wie Nestlé oder Ölunternehmen im Portfolio hast. Es bedeutet NICHT, dass du Kinderarbeit und Waffenproduktion sponserst, falls dir Nachhaltigkeit nicht so wichtig ist. Es geht einfach darum, ob es gewisse No-Gos für dich gibt.

5. Wie hoch ist deine Sparrate und/oder einmalige Investitionssumme?

Wie viel bleibt dir monatlich übrig, um mittelfristig zu investieren? Vergiss nicht, du solltest bereits einen vollen Liquiditätstopf haben, deine Absicherung sollte passen und du sparst bereits langfristig.

Einen gewissen Puffer solltest du trotzdem einplanen. Wenn du 500 € monatlich für die mittelfristige Anlage investieren kannst, dann würden wir trotzdem nur 400 € investieren und 100 € als Puffer übriglassen.

Wenn du bereits mehr Geld auf der Seite hast, dann solltest du dir ebenfalls überlegen wie viel du davon veranlagen willst. Die fünf Fragen sind übrigens dieselben Fragen, die wir unseren Klienten stellen, wenn wir für sie die mittelfristige Anlage konzeptionieren…

Wie würden wir konkret 10.000 bzw. 100.000 € anlegen und was ist je nach Höhe der Anlage anders?

Treffen wir zuerst ein paar Grundannahmen:

- Wir haben 8-10 Jahre Zeit. Tendenziell können wir uns auch vorstellen einen Teil der Anlage 12 Jahre zu halten.

- Das Ziel der Anlage ist die eigene Immobilie in ca. 10 Jahren und genereller Vermögensaufbau.

- Wir halten Schwankungen aus, aber ein 50 %+ Drawdown bringt uns vielleicht etwas aus der Ruhe.

- Nachhaltigkeit wollen wir ebenfalls berücksichtigen, aber es muss kein 100 % Nachhaltigkeitsportfolio sein.

- Es stehen 100.000 € einmalig zur Verfügung und laufend 400 € monatlich.

Ich habe mir diese Angaben jetzt übrigens nicht komplett aus den Fingern gesaugt, sondern so und so ähnlich sieht häufig die Ausgangssituation von Klienten von uns aus.

Wie würden wir jetzt konkret empfehlen diese Anlage zu gestalten?

- 70-90 % würden wir in Indexfonds und aktiv gemanagten Fonds anlegen

Je nachdem zu wie viel Schwankung jemand tatsächlich bereit ist, verwenden wir entweder mehr Mischfonds oder mehr Aktienfonds. Falls du an diesem Punkt mehr zu Investmentfonds lesen willst, dann folge einfach dem Link.

Wir empfehlen meist eine Mischung aus Indexfonds/ETFs und aktiv gemanagten Fonds. Es kommt auch hier auf die Präferenz des jeweiligen Klienten an, aber die meisten sind mit der Mischung sehr zufrieden. Je mehr Mischfonds im Portfolio sein sollen, desto eher wird man mehr aktiv gemanagte Fonds im Portfolio haben.

In dem konkreten Fall empfehlen wir für die Einmalanlage der 100.000 € fünf bis sieben Fonds

Wir würden das Geld allerdings nicht auf einmal investieren, sondern auf 12-24 Monate aufteilen. D.h. eine Anlage von 4.000 bis 8.000 € monatlich. Das hat jetzt gar nichts damit zu tun, dass wir uns dadurch mehr Rendite erwarten, sondern hat vor allem psychologische Gründe. Bei 12 oder 24 Investitionszeitpunkten reduzieren wir die Wahrscheinlichkeit eines groben (vorübergehenden) Drawdowns.

Ich bin zwar kein Fan oder Verfechter von Market Timing und mir ist bewusst, dass der nächste Satz deshalb im ersten Moment wenig Sinn ergibt, aber: Wir geben uns im Falle eines Kurssturzes mit einem verteilten Einstieg die Möglichkeit punktuell aktiv mehr einzuzahlen. Das kann aus Renditesicht ein Vorteil werden, hat für mich aber im Großen und Ganzen eben eher psychologische Vorteile.

Natürlich kann man trotzdem Pech haben. Man zahlt 24 Monate ein und dann fallen die Märkte nach exakt 24 Monaten dramatisch. Das liegt im Bereich des Möglichen, ist aber unwahrscheinlicher als das man bei einem einmaligen Kaufzeitpunkt Pech (oder Glück) hat. Und ja, ich kenne die Studien, die zeigen, dass es aus Renditesicht minimal besser ist, alles auf einmal einzuzahlen, aber:

(1) Diese Studien gehen meist von längeren Anlagehorizonten aus und

(2) berücksichtigen sie die psychologischen Umstände nicht.

Die konkrete Aufteilung in Aktienfonds und Mischfonds hängt von der persönlichen Präferenz ab

Je eher wir davon ausgehen, dass wir das Geld doch in 8 Jahren brauchen, desto eher würde ich Mischfonds übergewichten. Je größer der Anteil des Vermögens ist, der 12 Jahre angelegt werden soll, desto größer würde ich persönlich den Aktienanteil sehen.

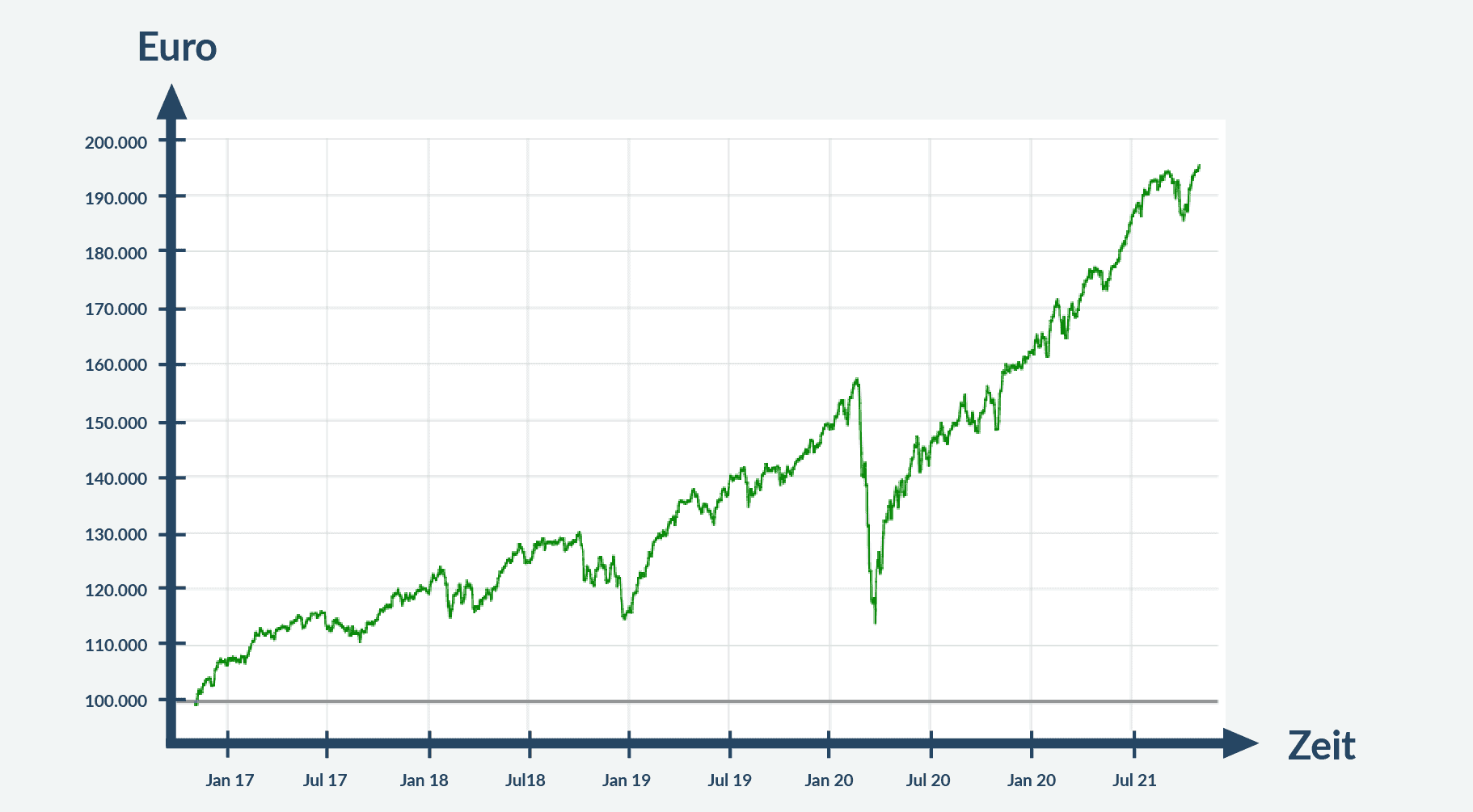

Wenn wir von einer 50 % Aktien / 50 % Mischfonds Aufteilung ausgehen dann hätte sich ein typisches Portfolio über die letzten 5 Jahre so entwickelt:

Die Mischfonds sind in dem Fall ebenfalls relativ offensiv und haben meist eine Aktienquote von über 50 %. Was machen wir jetzt mit den restlichen 10 -30 %?

- 10 – 30 % würden wir in alternative Anlagen geben

Auch hier hängt die Höhe des Anteils von der persönlichen Präferenz ab. Was könnte jetzt alles unter “alternative Anlagen” fallen? Sehen wir uns das anhand des konkreten Beispiels an.

A) 10 % geben wir in ein Immobilien-Nachrangdarlehen

Es gibt am Markt mittlerweile unzählige Angebote und es ist (nicht nur für einen Laien) sehr schwer bis unmöglich, sich hier einen Überblick zu verschaffen, geschweige denn alle guten und seriösen Angebote von den weniger guten oder gar unseriösen Angeboten zu unterscheiden. Deshalb erachten wir von FiP.S es in diesem Bereich als unerlässlich, sich mit einem in Frage kommenden Angebot im Detail auseinanderzusetzen.

Wir empfehlen hier im Moment einen einzigen Anbieter (bei dem wir für unsere Klienten auch spezielle Vorteile verhandelt haben). Es handelt sich dabei um ein qualifiziertes Immobilien-Nachrangdarlehen. Du als Darlehensgeber verpflichtest dich zur Bereitstellung einer vereinbarten Summe. Das Unternehmen als Darlehensnehmer verpflichtet sich, am Ende der Laufzeit (oder bei Kündigung) das veranlagte Kapital zurückzuzahlen und während der Laufzeit regelmäßige Zinszahlungen zu leisten.

Das Darlehen ist mit 7,25 % p.a. verzinst. Im konkreten Fall bekommst du also 725 € jährlich ausbezahlt (Die Auszahlung erfolgt pro Quartal). Zinsgewinne aus einem Nachrangdarlehen sind einkommenssteuerpflichtig, sofern sie die Einkommenssteuerfreigrenze von 730 € jährlich überschreiten. In dem Fall tun sie das nicht, was bedeutet, du erhältst die 725 € auch noch steuerfrei. Das Darlehen läuft übrigens unbefristet und kann von beiden Seiten mit 6-monatiger Kündigungsfrist gekündigt werden.

B) 1 % – 20 % könnte man, wenn man das persönlich will, in Bitcoins anlegen

ACHTUNG: Das ist kein Rat tatsächlich bis zu 20% in Bitcoin zu geben. Es handelt sich hier um keine Anlageempfehlung. Wir haben zum Thema Bitcoin einen eigenen Guide erstellt. Schau dir den durch und entscheide dann selbst, ob das Thema für dich spannend ist: Nochmals, dies ist keine Anlageberatung oder eine Anlageempfehlung.

Kurz gesagt: Wir sind der Meinung jeder muss für sich selbst entscheiden, ob er eine Bitcoin-Allokation haben möchte oder nicht. Hier ein Ausschnitt aus unserem Guide zum Thema Allokation:

0 – 5 %: Je weniger Schwankung du verträgst und je mehr du zum Herzinfarkt neigst, falls Bitcoin um 80 % oder mehr nach unten geht, desto eher solltest du in dieser Kategorie sein.

6 – 10 %: Je länger du Zeit hast und je mehr du einen Komplettverlust verkraften kannst, desto eher könntest du in dieser Kategorie sein. Wenn du also zB 50.000 € auf der Seite hast, dann sprechen wir hier von 3.000 bis 5.000 € Bitcoin-Allokation. Wenn die doch weg sind, wird dein Leben nicht zu Ende sein.

11 – 20 %: Du hast dich intensiv mit den Inhalten beschäftigt? Du hast ein paar Bücher gelesen? Es ist dir egal, wenn du die gesamten 11 bis 20% verlierst? (das gilt auch für die Allokationen vorher). Du hältst auch 80 % Schwankung aus? Dann ist diese Kategorie für dich vielleicht spannend.

Falls du dich gerade fragst, was wir machen würden, wenn jemand kein Nachrangdarlehen will oder “nur” 1 % in Bitcoin geben will: Dann würden wir höchstwahrscheinlich den Anteil an Investmentfonds aufstocken.

Muss die Aufteilung immer so aussehen?

Nein. Anstatt 70 – 90 % in Fonds zu geben, ist es auch denkbar mit einem Teil des Geldes ein Immobilieninvestment zu tätigen. Egal ob Vorsorgewohnung oder zum Beispiel ein Bauherrenmodell. Es ist auch nicht ausgeschlossen, dass jemand einen gewissen Prozentsatz in Rohstoffe geben will – dies kann man auch durch Fonds abbilden. D.h. mit den 70-90 % Fonds lassen sich relativ viele verschiedene Assetklassen und Strategien umsetzen.

Was ändert sich jetzt, wenn wir “nur” 10.000 € anlegen?

Die grundsätzliche Strategie ändert sich nicht. Vielleicht streicht man zuerst einmal das Immobilien-Nachrangdarlehen, bis ausreichend Geld da ist und gibt diesen Anteil in die Fondsallokation. Bitcoin kann man, wenn man das will, trotzdem zu einem gewissen Prozentsatz beimischen (Nochmals: Das ist keine explizite Anlageempfehlung oder eine Aufforderung dazu Bitcoin zu kaufen. Sei dir bewusst, dass Bitcoin auf 0,– € sinken kann oder du technisch etwas falsch machen kannst und alles verlierst). Sobald mehr Geld da ist, kann man die Anlage anpassen bzw. erweitern.

Was machen wir mit den 400 € monatlicher Sparrate?

Auch hier kommt es auf die jeweilige Situation an. In unserem beschriebenen Fall würden wir die 400 € laufend in Fonds geben und zwar eher in offensivere Fonds, da uns bei der laufenden Ansparung Schwankung weniger stört.

Auf welche Aspekte musst du bei deiner Anlage noch achten?

Bei der Auswahl, Aufteilung und Management deines Investmentportfolios kommt es auch darauf an wie viel Geld dir jeden Monat übrigbleibt. In unserem Beispiel von vorhin sind wir von 100.000 € Erspartem und 400 € monatlicher Sparrate ausgegangen. Wenn du zum Beispiel 2.000 € monatlich sparen kannst und 10.000 € einmalig investieren willst, dann ändert das die Ausgangssituation. Du kannst dann durchaus etwas mehr Risiko eingehen, da die 10.000 € “nur” 5 Monate Sparen bei dir bedeuten. Bei höherem Verdienst kann man, rational betrachtet, risikoreichere Investments machen.

Im Gegensatz dazu solltest du vermutlich etwas weniger Risiko eingehen, wenn du 100.000 € geerbt hast und laufend auf absehbare Zeit nicht mehr als 300 € monatlich sparen kannst. Denn die 100.000 € sind für dich ein signifikanter Teil deines zukünftigen Gesamtvermögens. Diese Unterscheidung ist auch wieder psychologisch nicht zu unterschätzen. Wenn du laufend sehr viel sparen kannst und im Vergleich noch nicht viel angespart hast, dann schmerzt eine gröbere Schwankung weniger.

Wenn du allerdings laufend eine niedrige Sparrate hast und deine 100.000 € sind plötzlich nur mehr 60.000 €, dann kann das sehr unangenehm sein. Bei geringerer Sparrate kannst du laufend auch nicht dramatisch viel nachkaufen.

Wann ist jetzt der optimale Zeitpunkt zum Start der Anlage?

Du ahnst aufgrund meiner Worte von vorhin vermutlich schon was meine Antwort darauf ist. Es gibt keinen optimalen Zeitpunkt. Doch ich erwähne das Thema hier extra ein zweites Mal, da gerade diese Frage oftmals Menschen davon abhält mit einem Investment zu starten.

Natürlich wäre es super, wenn wir immer investieren könnten, wenn die Märkte gerade stark gefallen sind und wir diesen Kursrutsch ausnutzen. Doch wann gibt es einen Kursrutsch? Wann endet er? Die Fragen kann dir niemand seriös beantworten. Der Fokus sollte nicht auf “Market Timing” liegen, sondern auf “Time in the market”. Je länger du anlegst (”Time in the market”) desto geringer ist die Wahrscheinlichkeit, dass du schlecht aussteigst.

Nichtsdestotrotz würden wir, wenn du zum Beispiel 10 Jahre Zeit hast in Hochphasen nicht sofort einmalig dein gesamtes Erspartes investieren, sondern das Investment wie vorhin schon beschrieben aufteilen. Geht es an den Märkten deutlich nach unten, dann kann man dies ja nutzen, um zu dem Zeitpunkt etwas mehr zu investieren.

Galapagos-Riesenschildkröten, Leguane und Fledermäuse sind übrigens immun gegenüber dem Gift des Manchinelbaums.

Sie fressen die Früchte ohne Probleme. Inflation und niedrige Zinsen machen ihnen auch nichts aus. Falls du also eine Fledermaus, ein Leguan oder eine Riesenschildkröte bist, dann brauchst du “Deine nächsten Schritte” nicht mehr lesen. Als Mensch lies aber bitte noch weiter 🙂

Deine nächsten Schritte

1. Hol’ dir unseren ultimativen Finanzplanungsguide für Uni- und FH-Absolventen.

Dort erfährst du welche Versicherungen du unbedingt brauchst, welche Finanzplanungsfehler du vermeiden musst und wie du in allen Bereichen zu Boni für Uni- & FH-Absolventen kommst.

Hier geht’s zum Download

2. Und dann sprich direkt mit uns und starte mit deiner persönlichen Finanzplanung. Online. Unverbindlich. Kostenlos.

Klicke den Button, um mehr zu erfahren.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst