Investmentfonds - Das musst du wissen inkl. 3 fataler Irrtümer

Beijing. 9,69 Sekunden. Und was das mit Investmentfonds zu tun hat.

Das war der Ort und die Zeit von Usain Bolt bei den olympischen Sommerspielen 2008 und ein neuer Weltrekord im 100 m Sprint der Männer. Das Bemerkenswerte an der Leistung: Usain Bolt lief die letzten 20 m der Distanz bereits jubelnd und mit ausgestreckten Armen. Bolt verbesserte den Weltrekord 2009 auf 9,58 Sekunden. 8 Goldmedaillen bei Olympia und 11 Weltmeistertitel später hat Usain Bolt die Leichtathletik und die 100 m und 200 m Sprintdistanzen für immer verändert.

Richard Thompson, der zweite aus Beijing, brachte es auf den Punkt: “Viele Leute glauben, dass man klein, stark und stämmig sein muss, um ein großartiger Sprinter zu sein, und Usain Bolt hat sich dem widersetzt.“ Usain Bolt veränderte die Wahrnehmung des idealen Sprinters. Er zeigte, dass der Glaube an das kleine muskulöse Kraftpaket als Modellathlet ein Irrtum war.

Über Investmentfonds gibt es ebenfalls viele Irrtümer

Gemanagte Fonds vs. ETFs und Indexfonds? Was ist besser? Bedeuten günstige Gebühren automatisch bessere Performance? Das und mehr behandeln wir in diesem Artikel. Doch bevor wir über die gravierendsten Irrtümer sprechen, sollten wir zuerst klären was ein Investmentfonds ist und welche Arten es gibt.

Bereit? Dann legen wir los.

Was ist eigentlich ein Investmentfonds und welche Arten von Investmentfonds gibt es?

Im Buch “Finanznachrichten lesen – verstehen – nutzen” (Ausgabe 2010) werden Investmentfonds folgendermaßen beschrieben:

“Investmentfonds werden von speziellen Investmentfirmen, auch Kapitalanlagegesellschaften (kurz: KAGs) genannt, gegründet und anschließend Jahrzehnte lang verwaltet. Sparer können sich jederzeit an einem Investmentfonds beteiligen. Sie zahlen einen bestimmten Geldbetrag an die KAG, und erhalten im Gegenzug Fondsanteile auf einem Depotkonto gutgeschrieben.”

Was macht der Investmentfonds mit diesem Geld?

Die Fondsmanager kaufen mit dem Geld (je nach Fondsart) Wertpapiere wie zum Beispiel Aktien oder Anleihen. Steigen die Kurse der Wertpapiere, dann steigt auch der Wert des Fonds und somit auch der Wert jedes einzelnen Anteils. Im Grunde ist ein Investmentfonds also einfach eine Kapitalsammelstelle für hunderte, tausende, oder zehntausende Anleger.

Welche Arten von Investmentfonds gibt es?

- Aktienfonds: Bei reinen Aktienfonds wird ausschließlich in Aktien investiert. ETFs bzw. Indexfonds kennen die meisten vor allem als reine Aktienfonds. Ein MSCI World ETF bildet zum Beispiel den MSCI World Aktienindex so gut wie möglich nach. Genauso gibt es aktiv gemanagte Aktienfonds (mehr dazu später).

- Anleihenfonds / Rentenfonds: In Rentenfonds findest du vor allem Anleihen – sowohl Staats- als auch Unternehmensanleihen und andere festverzinsliche Wertpapiere. Im Vergleich zu Aktienfonds sollten Rentenfonds auf lange Sicht nicht so stark schwanken, aber auch weniger Rendite abwerfen. In einem langanhaltenden Niedrigzinsumfeld wird es für reine Rentenfonds immer schwieriger sinnvolle Renditen zu erzielen.

- Mischfonds: Bei Mischfonds kann, wie der Name schon verrät, in Aktien, Anleihen, Immobilien, Rohstoffe usw. investiert werden. Je nach Wunsch gibt es sehr offensive, sehr defensive oder moderate Mischfonds. Wobei offensiv mehr Schwankungen und höhere Ertragschancen und defensiv weniger Schwankungen und niedrigere Ertragschancen bedeutet.

- Immobilienfonds: In dem Fall ist der Name Programm. Es wird in Immobilien investiert. Mehr zu Immobilienfonds kannst du in unserem Artikel „Immobilieninvestment – Alles was du wissen musst“ nachlesen.

- Sonstige Fonds: Es gibt auch noch Geldmarktfonds, Dachfonds, Garantiefonds, Fonds für alternative Investments usw.

Bei Investmentfonds ist auch noch auf die Ausschüttungsart zu achten. Ausschüttende Fonds schütten laufend Erträge aus (bei einem Aktienfonds zum Beispiel Dividenden). Thesaurierende Fonds reinvestieren die Erträge Jahr für Jahr.

Falls du dich gerade fragst was vorteilhafter ist: Grundsätzlich hast du bei thesaurierenden Fonds einen kleinen Vorteil, da das Kapital wiederveranlagt wird. Manche Fonds gibt es aber nur als ausschüttende Fonds (wobei das immer seltener wird und es im Großteil der Fälle immer eine thesaurierende und eine ausschüttende Tranche gibt) und manchmal will man auch ganz bewusst Ausschüttungen aus Fonds.

Die Fondsarten von oben könnte man nochmals untergliedern. Es gibt zum Beispiel Large Cap Aktienfonds und Small Cap Aktienfonds. Bei Large Cap sind vor allem größere Unternehmen im Portfolio und bei Small Cap kleinere. Auch eine Unterscheidung nach der Geografie ist möglich. Manche Fonds legen nur in Europa an, manche nur in den Schwellenländern und manche auf der ganzen Welt.

Auch die Art des Managements ist ein Unterscheidungsmerkmal. Es gibt Investmentfonds die aktiv und solche die passiv gemanagt werden. Aktiv bedeutet, dass ein Managementteam die Zusammensetzung des Fonds bestimmt und der aktuellen Marktsituation anpasst. Passiv bedeutet, dass entweder durch Menschen, aber vor allem durch Computersysteme ein vorgegebener Index möglichst exakt nachgebildet wird.

Ein Index, von dem du vermutlich schon gehört hast, ist der MSCI World.

Woraus setzt sich der MSCI World Index zusammen?

Er beinhaltet ca. 1600 Unternehmen aus 23 Industrieländer. Damit du dir noch mehr darunter vorstellen kannst, sehen wir uns die 10 größten Positionen des MSCI World an (Stand Juli 2020, EUR gehedgte Variante):

- Apple 3,18 %

- Microsoft 3 %

- Amazon.com 1,97 %

- Facebook 1,13 %

- Alphabet C & Alphabet A (Google) 2 %

- JPMorgan Chase & Co (Bank) 0,91 %

- Johnson & Johnson (Pharmazie & Konsumgüter) 0,88 %

- VISA A 0,79 %

- Nestle 0,75 %

- Procter & Gamble Co 0,71 %

Was sofort auffällt: Manche Unternehmen hat es vor 30 Jahren noch gar nicht gegeben (Amazon, Facebook, Alphabet). Im Laufe der Zeit verändert sich also die Zusammensetzung des MSCI World. Für aktuelle Daten kannst du diese Seite nutzen. Die Gewichtung erfolgt übrigens nach Marktkapitalisierung.

Falls du dich fragst, was der Unterschied zwischen ETF und Indexfonds ist:

Der ETF wird direkt an der Börse gehandelt und der Preis somit laufend festgestellt. Bei einem Indexfonds wird der Preis nur einmal am Tag festgelegt (wie bei allen anderen Investmentfonds auch). Für dich als Anleger ist das irrelevant (außer du betreibst Daytrading). Bei Indexfonds sparst du dir aber meist zusätzliche Tradinggebühren.

Genau das Thema aktiv gemanagte Fonds vs. passiv gemanagte Fonds (ETF/Indexfonds) bringt uns auch zu den großen Irrtümern über Investmentfonds.

3 fatale Irrtümer über Investmentfonds

Vorab: Es gibt natürlich mehr Irrtümer über Investmentfonds, aber diese drei Fehlannahmen können immensen Schaden anrichten und wir hören sie in der täglichen Beratung am öftesten.

ETFs sind sicher

Ich weiß nicht, woher dieser Irrglaube kommt, aber die Pauschalaussage, dass ETFs sicher sind, ist so nicht richtig. Sie sind nicht mehr und nicht weniger sicher oder unsicher als ein anderer Fonds. Wenn die meisten von ETFs sprechen, dann sprechen sie von reinen Aktien-ETFs (so wie zum Beispiel der vorhin beschriebene MSCI World). Ob ETF oder aktiv gemanagter Aktienfonds: Beide sind zu 100 % in Aktien.

Bevor man also von Sicherheit spricht, sollte man überlegen was das Wort Sicherheit für einen bedeutet. Stellen wir uns deshalb einfach die Frage:

Können ETFs an Wert verlieren?

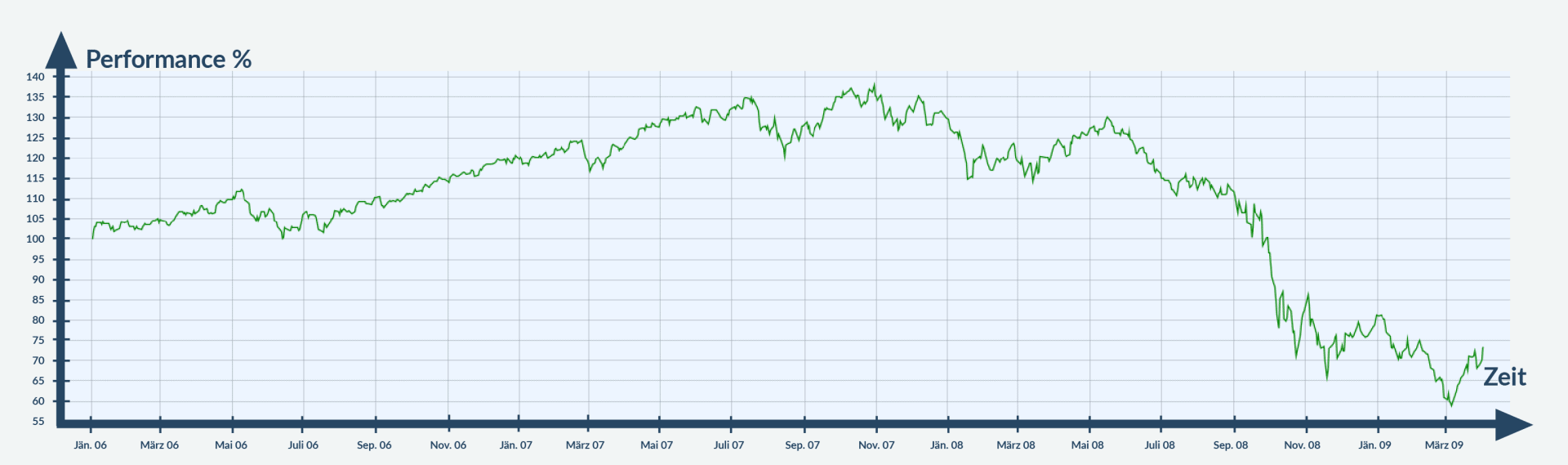

Natürlich. Das ist der MSCI World während der 2008er Finanzkrise:

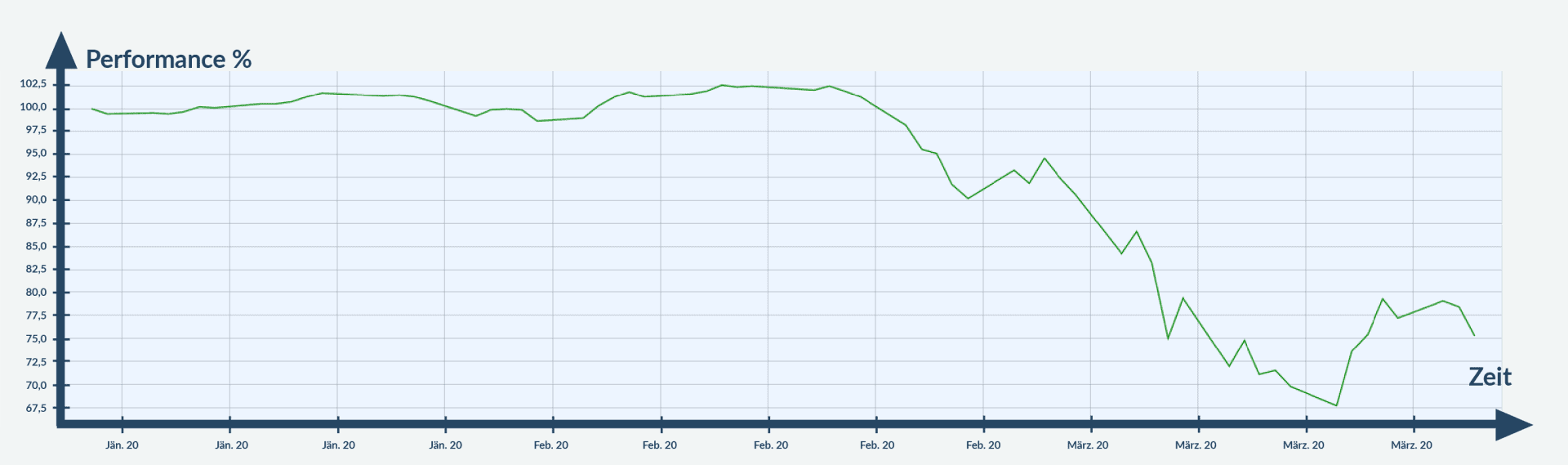

Und das Anfang April 2020 (Corona):

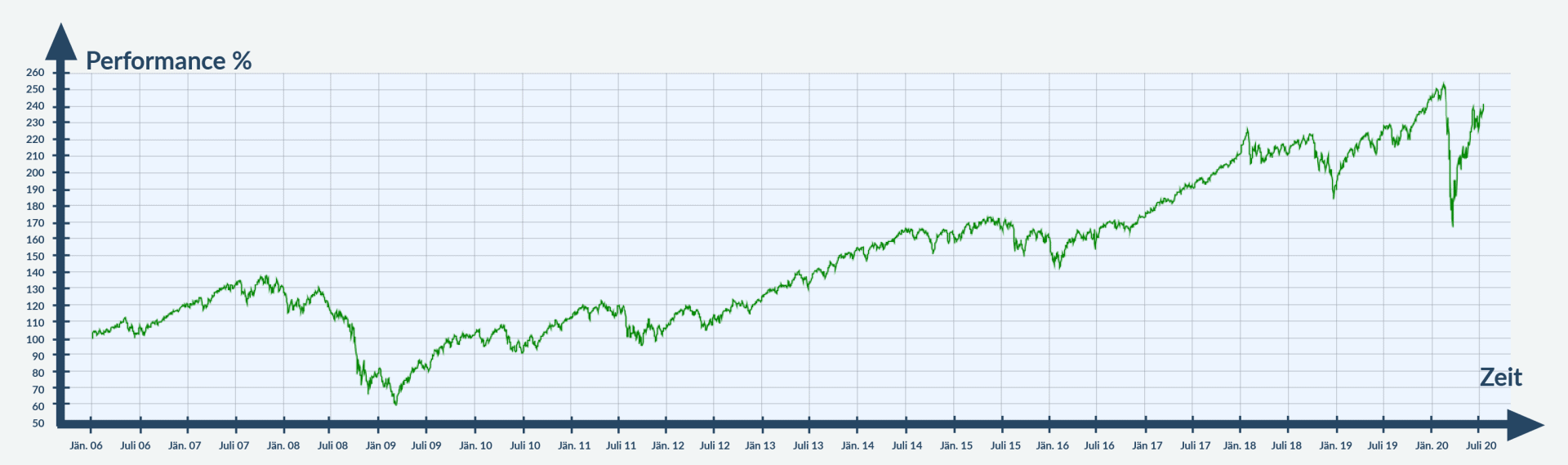

“Sicher” ist nicht der richtige Begriff. Denn ohne ausreichenden Zeithorizont ist ein MSCI World ETF oder ein anderer 100 % Aktienfonds nicht sicher. Je länger Zeit du hast desto besser. Wenn du 10 Jahre oder länger anlegen willst, dann ist ein 100 % Aktienfonds eher als “sicher” zu bezeichnen, als bei einem 2-Jahreshorizont.

Hier ist der MSCI World seit Jänner 2006 bis Mitte 2020:

Genau diesem Thema haben wir uns schon im Artikel “Warum und wie du dein Geld investieren solltest und weshalb selbst unglückliche Investoren langfristig Gewinne machen” im Detail gewidmet.

Zur Sicherheit nochmals: Ein 100 % Aktien-ETF ist kein Sparbuch.

Wenn du dein Geld in den nächsten 3-5 Jahren wieder benötigst, dann ist von der Anlage in 100 % Aktien (egal ob ETF oder aktiv gemanagter Fonds) stark abzuraten. Bei 3-5 Jahren Anlagehorizont solltest du dein Geld in gar keine Fonds investieren. Außer du bist dir über das Risiko bewusst und willst zocken – dann solltest du allerdings nicht glauben, dass ein ETF für diesen Anlagehorizont “sicher” ist. Nein, du spekulierst. Wenn du das wissentlich machst, dann ist es ok. Wenn du es nicht wissentlich machst, dann endet das möglicherweise im Tal der Tränen.

Die Gebühren eines Fonds sind das wichtigste Entscheidungskriterium

Kosten. Kosten. Kosten.

Wie hoch sind die Gebühren bei dem Investmentfonds? Egal welchen Blog, welches Buch oder welches Pamphlet du liest: Es scheint, als ob bei Fonds die Gebühren das Wichtigste sind. Und ja, Gebühren sind ein entscheidender Bestandteil. Doch es gibt eine Sache die wichtiger ist: Performance.

Würde jeder Investmentfonds die exakt gleiche Performance liefern, dann käme es tatsächlich NUR auf die Gebühren an. Doch natürlich liefern nicht alle Investmentfonds das gleiche Ergebnis. Wenn du in ein Haubenlokal Essen gehst, dann sind deine Speisen und das Ambiente auch ein anderes als beim Würstelstand.

Dennoch reagieren viele Leute auf die Gebühren eines Fonds wie Honigbienen auf Ölsäure

Die Sinneszellen in den Fühlern von Honigbienen sind nämlich nur auf diese eine Chemikalie empfindlich. Ölsäure wird von verwesenden, toten Bienen abgesondert. Das löst bei den Bienen das “Bestattungsverhalten” aus – der tote Körper wird aus dem Bienenstock entfernt. Doch wenn ein Tropfen Ölsäure auf eine lebendige Biene gemalt wird, dann wird die lebendige Biene ebenfalls weggeschleppt und mit den Toten aus dem Bienenstock geworfen. Auch wenn sie sich dabei wehrt und offensichtlich am Leben ist.

Dasselbe machen viele mit lebendigen Fonds, die überaus gut performen

Sobald sie sehen, dass die Gebühren höher sind als bei einem ETF oder Indexfonds dann riecht der Investmentfonds nach Ölsäure, wird als tot betrachtet und zu Grabe getragen. In viele Fällen ist das vielleicht sogar richtig – doch nicht in allen. Bevor wir darüber sprechen was wir empfehlen und wie wir das Thema angehen, sollten wir allerdings auch über konkrete Performance sprechen. Vergleichen wir einen MSCI World ETF mit ein paar aktiv gemanagten Aktienfonds.

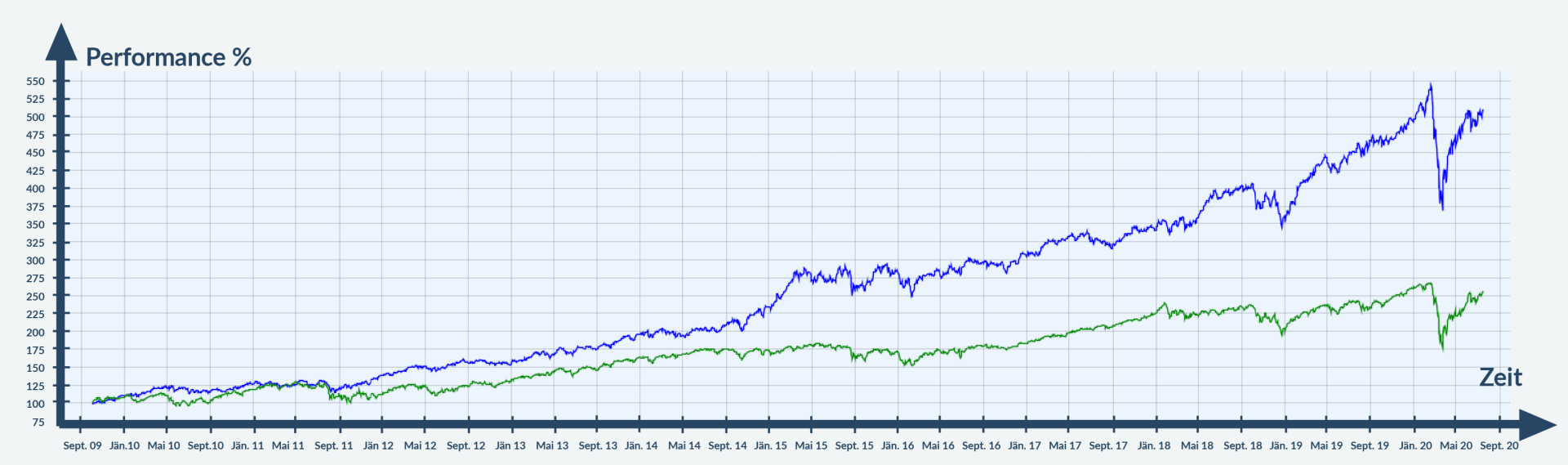

Sieh dir mal folgendes Chart an:

Das ist ein Performanceunterschied von 255 Prozentpunkten auf ca. 11 Jahre. Anders ausgedrückt: Das ist eine um ca. 7 Prozentpunkte bessere Performance pro Jahr. Wenn du vor ca. 11 Jahren 10.000 € angelegt hast, dann hättest du beim MSCI World ETF jetzt ca. 25.500 €. Bei dem aktiv gemanagten Aktienfonds: 51.000 €.

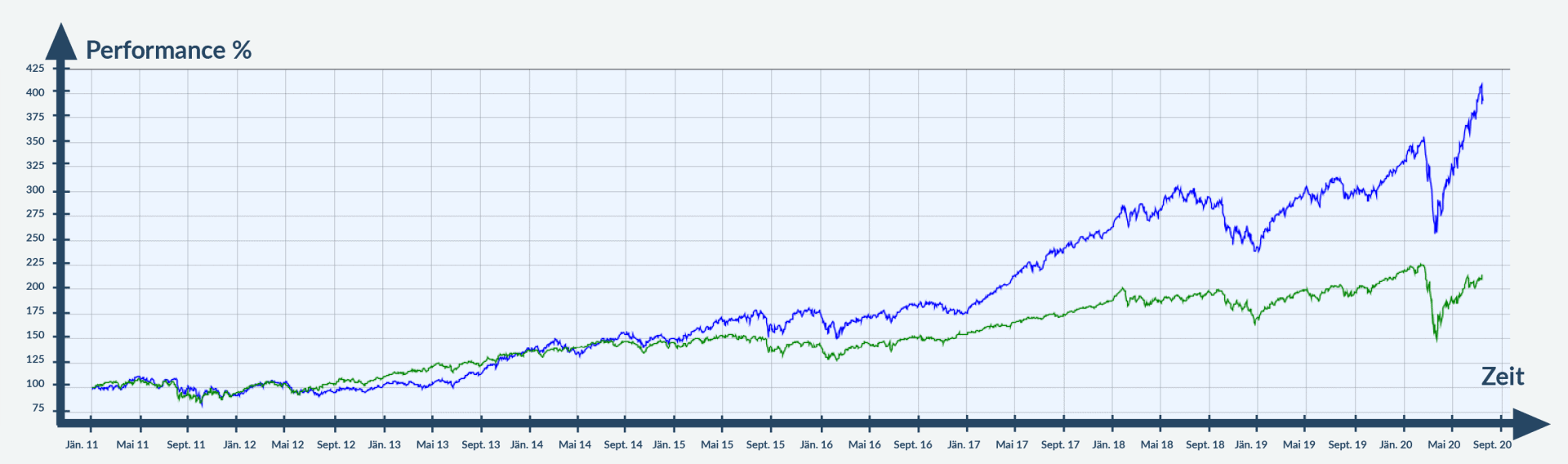

Ein anderer Fonds zeigt im Vergleich folgendes Bild:

Hier haben wir ebenfalls einen Performanceunterschied von ca. 7 Prozentpunkten pro Jahr in den letzten knapp 10 Jahren.

Ja, aber was ist mit den Kosten?

Die sind in diesem Chart schon abgezogen. Generell ist es so, dass bei so ziemlich allen Charts, die du online findest, die fondsinternen Kosten bereits abgezogen sind. Das heißt das ist der echte Performance-Vergleich NACH Kosten. Wenn du ein ETF-Fan bist, dann denkst du dir im Moment vielleicht…

Ja, aber das sind nur zwei Fonds, der Großteil der aktiven Fonds ist schlechter als der Index

Vielleicht denkst du an die vielfach zitierte Studie, dass 80 % der gemanagten Fonds (oder noch mehr) ihren Index nicht schlagen. Erstens ist die Studie bereits veraltet und zweitens würde es dann trotzdem noch 20 % Fonds geben die interessant sind. Vor allem wenn die Outperformance so extrem ist wie im vorhin beschriebenen Fall. Wir haben über ETFs, Fonds & Co schon geschrieben – für mehr Informationen folge also einfach dem Link.

Was empfehlen wir jetzt zu machen?

Falls du dir im Moment denkst, dass wir totale ETF Gegner sind, dann liegst du falsch. Wir haben Klienten die zu 100 % ETFs bei uns im Portfolio haben – weil sie es so wünschen. Unsere Empfehlung ist allerdings eine Mischung – die besten aktiv gemanagten Fonds mit den dazupassenden ETFs inkl. der Möglichkeit die Veranlagung jederzeit zu ändern.

So hat man das Beste aus beiden Welten

Und niemand kann vorhersagen was in den nächsten 10, 15 oder mehr Jahren passiert. Erreicht ein Fonds über 5, 10 oder noch mehr Jahre eine deutliche Outperformance gegenüber seinem Index, dann sollte man den Fonds zumindest in Betracht ziehen. Deshalb setzen wir lieber auf mehrere Pferde im Stall. Vor allem sind sehr gute aktiv gemanagte Fonds, die dauerhaft ihren Index schlagen, nicht so selten wie Usain Bolt im Sprintsport.

Bei aktiv gemanagten Investmentfonds sollte das Fondsmanagement so viel Freiheit wie möglich haben. Das erhöht die Chancen einer dauerhaften Outperformance des Index. Bei Mischfonds haben die besten aktiv gemanagten Fonds übrigens meist einen Vorteil gegenüber den reinen ETFs – in Krisenzeiten kann aktiver abgesichert werden.

Aber ein reiner Performance-Vergleich ist noch zu wenig

Ansonsten müssten wir alle unser gesamtes Geld zu verschiedenen Zeitpunkten in Goldminenfonds, Technologiefonds etc. stecken. Es ist auch entscheidend wie die Performance zustande gekommen ist. Wenn der Fonds nur bei Währungsspekulationen “Glück” gehabt hat, dann ist das nicht gut. Auch das lassen wir bei der Analyse der Fondsauswahl einfließen.

Wieso stehen dann aber die Gebühren so oft im Vordergrund und warum diskutieren alle über die Kosten eines Fonds?

Extrempositionen verkaufen sich besser. Böse Fonds und böse Fondsfirmen, die dir viel Geld kosten ist ein besserer Aufhänger als von einer Mischung zu sprechen. Versteh’ mich nicht falsch, ich will damit nicht teure Fonds gutheißen. Es gibt unzählige Investmentfonds, die teuer und schlecht sind. Es gibt genug Fondsfirmen die modernes Raubrittertum in den Geldbörsen ihrer Anleger betreiben. Die Kritik ist also berechtigt – vor allem, wenn die Performance nicht gut ist. Aber keiner zwingt mich genau solche Fonds zu nehmen. Nochmals: Das Beste aus beiden Welten zu kombinieren ist ein besserer Ansatz als krampfhaft an einer Meinung festzuhalten, die nicht richtig ist.

“If anyone can refute me, show me I’m making a mistake or looking at things from the wrong perspective, I’ll gladly change. It’s the truth I’m after.” – Marcus Aurelius

Sollte sich in 15 Jahren herausstellen, dass es gar keine aktiv gemanagten Fonds mehr gibt, die besser als ihr Index sind, dann setzen wir bei reinen Aktienanlagen nur mehr Indexfonds ein. Doch die Wahrscheinlichkeit dafür geht aus heutiger Sicht betrachtet eher gegen 0. Das kann sich selbstverständlich ändern – dann passen wir auch unsere Vorgehensweise an und updaten natürlich auch diesen Artikel 😉

Ich muss den richtigen Zeitpunkt abwarten

Wann solltest du starten dein Geld in Investmentfonds anzulegen? Ist die Marktsituation gerade richtig? Sind die Märkte nicht schon zu hoch? Fallen sie noch weiter? Wartest du besser noch 10 Monate?

Für die meisten ist der Versuch den richtigen Zeitpunkt zu erwischen komplett sinnlos. “Time in the market beats timing the market” ist ein alter Investmentspruch und Rat. Das soll nichts anderes heißen wie: Die Anlagedauer ist wichtiger als zu versuchen den richtigen Ein- und Ausstiegszeitpunkt zu erwischen.

Natürlich ist es theoretisch möglich den besten Einstiegszeitpunkt zu erwischen. Wirklich relevant ist das aber sowieso nur, wenn du einmalig eine große Summe anlegen willst. Wenn du monatlich sparst und lange genug Zeit hast, dann ist der Einstiegszeitpunkt irrelevant. Bei der einmaligen Summe empfiehlt sich in vielen Fällen ein verteilter Einstieg (mehr dazu in unserem Artikel “Wie lege ich eine einmalige Summe an”. Verschwende deine Zeit also nicht mit dem Versuch den besten Einstiegszeitpunkt zu finden.

Wann kann “market timing” dennoch Sinn machen?

Wenn die Märkte gerade stark nach unten gehen (30 % und mehr) und du Geld auf der Seite hast, das du die nächsten 10 Jahre nicht brauchst, dann ist es vernünftig “nachzukaufen”. Falls du gerade mit dem Sparen in Investmentfonds beginnst und wir uns mitten in einem Crash befinden, kann es auch empfehlenswert sein gleich etwas mehr zu kaufen.

Am Ende des Tages ist deine Anlagedauer aber viel entscheidender

Nicht nur für die Entscheidung ob und wann du in Investmentfonds investieren sollst, sondern auch welches Tool du dafür verwendest. Für die Altersvorsorge ist das normale Depot NICHT die erste Wahl. Hier ist die richtige fondsgebundene Lebensversicherung empfehlenswert. Dort kannst du übrigens aktiv gemanagte Investmentfonds oder passive Indexfonds / ETFs verwenden bzw. die optimale Mischung für dich zusammenstellen.

Usain Bolt hat die Wahrnehmung des idealen Sprinters komplett verändert.

Er war nicht klein, stark und stämmig und brach trotzdem alle Rekorde. Egal mit welcher Einstellung du diesen Artikel gelesen hast – wir haben dir hoffentlich eine andere Perspektive auf das Thema Investmentfonds gegeben und dich dazu animiert mehr darüber nachzudenken.

Deine nächsten Schritte

1. Klick dich durch die im Artikel verstreuten Links und lies weiter 🙂

2. Hol dir den ultimativen Finanzplanungsguide für Uni- und FH-AbsolventInnen.

Hier geht’s zum Download

Dort erfährst du was die 3 größten Finanzplanungsfehler sind, welche Versicherungen du wirklich brauchst und auf welche du verzichten kannst und wie du bei der Altersvorsorge zehntausende Euros mehr herausholst.

Oder

3. Sprich sofort direkt mit uns. Wir beraten österreichweit (via Online-Videoberatung) Uni- und FH-AbsolventInnen. Die Termine sind unverbindlich, du hast unsere Jederzeit-Stopp Garantie und erhältst Spezialtarife, die es exklusiv nur bei uns gibt und die besser sind als alles andere was du am Markt findest. Mehr erfährst du indem du auf den Button smarte Finanzplanung klickst.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst