Wie du das Prokrastinations-Monster erschlägst, das deine Finanzen verzehrt

Victor Hugo musste im Sommer 1830 eine scheinbar unlösbare Aufgabe bewältigen

Ein Jahr zuvor hatte der Autor seinen Verlegern versprochen, dass sie in zwölf Monaten ein neues Buch von ihm bekommen. Doch anstatt intensiv an einem neuen Buch zu arbeiten, widmete er sich anderen Projekten und verschob wann es nur ging die Arbeit am Buch. Seine Verleger reagierten mit einer Deadline: Bis Februar 1831 bekam er eine Galgenfrist.

Nur ein halbes Jahr für ein Buch? Das schien unmöglich zu sein. Um die Arbeit nicht mehr verschieben zu können, griff Hugo zu einem etwas seltsamen Plan: Er sammelte alle seine Kleider und ließ sie von seinem Assistenten wegsperren. So konnte er das Haus nicht mehr verlassen, keine Gäste empfangen und war gezwungen den gesamten Herbst und Winter hindurch zu schreiben. Der Glöckner von Notre Dame wurde vorzeitig im Jänner 1831 veröffentlicht.

Victor Hugo besiegte sein Verschieben. Er fand ein Mittel gegen die Prokrastination.

Genau das musst auch du machen, wenn’s um Sparen, Investieren & Vorsorgen geht

Nein, mein Vorschlag ist nicht, dass du all deine Kleidung in eine große Kiste sperrst (dort bewahrte der Assistent von Victor Hugo übrigens alles auf 😉 ) und somit nicht mehr das Haus verlassen kannst, um Geld auszugeben. Einerseits bringt das in der heutigen Zeit nichts mehr (Halloooooo Online-Shopping) und zweitens brauchst du nicht so extreme Maßnahmen.

Wir behandeln in diesem Artikel deshalb folgende Punkte:

- Warum Sparen jetzt deine Priorität sein sollte.

- Worauf du dich beim Sparen, Investieren und Vorsorgen zuerst konzentrieren musst.

- Wieso Willenskraft allein nicht ausreicht und was du stattdessen machen musst um sowohl kurz-, mittel- als auch langfristig ausreichend zu sparen.

Legen wir los…

Warum Sparen jetzt deine Priorität sein sollte

Die Prokrastination: “Das Verschieben, Aufschieben von anstehenden Aufgaben, Tätigkeiten.”

So beschreibt der Duden Prokrastination. Auf Wikipedia findet man folgende Worte:

Auch „extremes Aufschieben“, ist eine pathologische Störung, die durch ein unnötiges Vertagen des Beginns oder durch Unterbrechen von Aufgaben gekennzeichnet ist, sodass ein Fertigstellen nicht oder nur unter Druck zustande kommt.

Wir alle kennen die Aufschieberitis. Sei es die Prüfung, für die wir lernen sollten, der Haushaltsputz, der ansteht oder eine Aufgabe im Job vor der wir uns scheuen. Wir sind Meister darin Ausreden zu finden. In Prokrastination steckt das lateinische Wort cras, das morgen bedeutet. Wer alles auf morgen verschiebt, bekommt irgendwann ein Problem. Egal ob bei der Prüfung, wenn schon Tumbleweed durch die Wohnung fliegt oder die Deadline im Job nicht mehr schaffbar ist.

Die wenigsten denken bei Prokrastination aber sofort an das Thema Sparen

Die Aufschieberitis ist aber besonders gefährlich, wenn’s um deine Finanzen geht. Hast du dir selbst schon mal gesagt:

- “Sparen wird mit der nächsten Gehaltserhöhung mein Fokus…” oder

- “Das Thema langfriste Anlage bzw. Vorsorge fürs Alter mache ich dann nächstes Jahr.”

Sorry, das wirst du nicht.

Irgendetwas kommt immer dazwischen. Eine unerwartete Ausgabe, eine Reise die du nur jetzt machen kannst oder eben irgendein anderer Grund. Wenn Sparen keine Priorität ist, dann wirst du immer Gründe finden, warum du es jetzt doch wieder verschieben “musst”.

Ich weiß, das ist jetzt sehr schwarzmalerisch und einseitig dargestellt, aber Steven Pressfield beschreibt es in seinem Buch The War of Art recht treffend:

The most pernicious aspect of procrastination is that it can become a habit. We don’t just put off our lives today; we put them off till our deathbed.

Never forget: This very moment, we can change our lives. There never was a moment, and never will be, when we are without the power to alter our destiny.

Prokrastination als Gewohnheit ist beim Thema Sparen tödlich (zumindest für deine Finanzen)

Wir haben bereits einmal über das Thema Lifestyle-Inflation geschrieben. Wenn Sparen keine Priorität ist, schleicht sie sich langsam, aber sicher an dich heran. Und die Lifestyle-Inflation ist nur mehr schwer wieder loszuwerden, wenn sie sich mal bei dir ausgebreitet hat. Für deine Finanzen so unangenehm wie Fußpilz und noch widerstandsfähiger. Doch im Gegensatz zu Fußpilz fühlt sich Lifestyle-Inflation durchaus gut an. Deshalb ist es so entscheidend sie erst gar nicht in dein Leben zu lassen (wie du das machst kannst du im vorhin verlinkten Artikel nachlesen). Zurück zur Prokrastination:

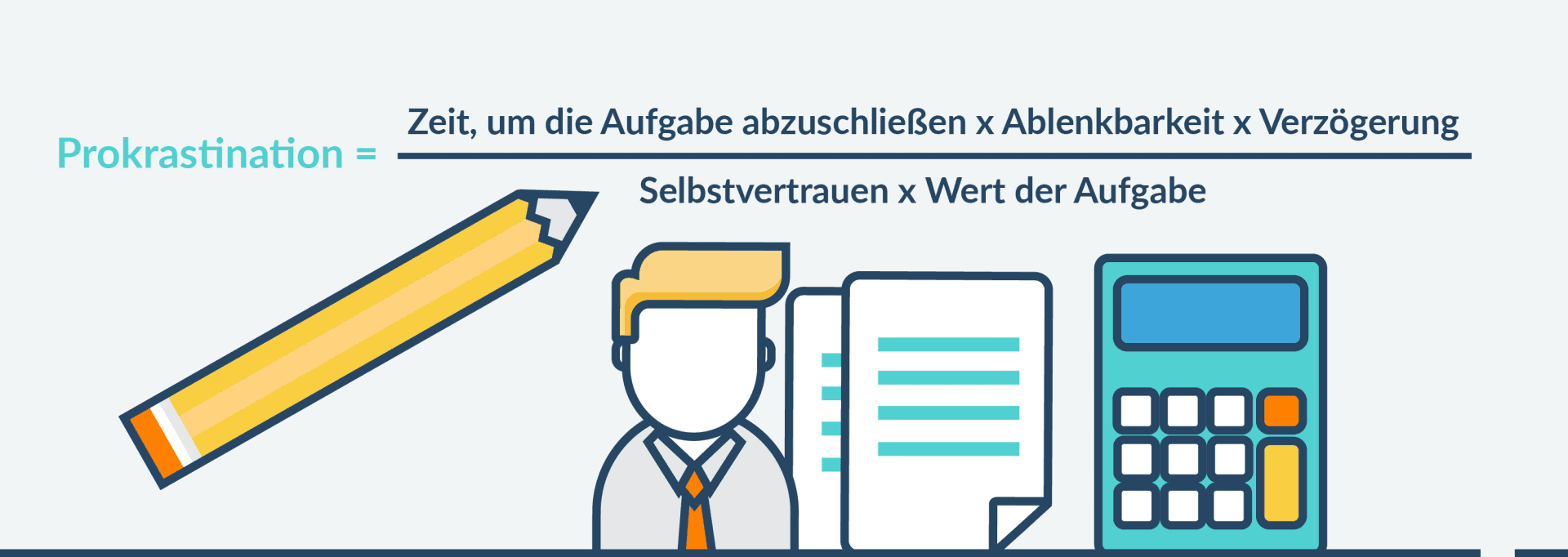

Piers Steel, ein Organisationspsychologe der Universität in Calgary, hat folgende Prokrastinations-Formel entwickelt:

Prokrastination = Zeit, um die Aufgabe abzuschließen x Ablenkbarkeit / Selbstvertrauen x Wert der Aufgabe

Ich kann mich leider nicht mehr erinnern in welchem Buch ich es gelesen habe, aber ein Autor hat die Formel noch “verbessert”, indem er im Zähler “Verzögerung” ergänzt hat. Verzögerung steht in dem Fall für die Zeit, die man warten muss, um positives Feedback für seine Aufgabe / Handlung zu erhalten.

Die Formel sieht dann also so aus:

Diese kleine Ergänzung macht noch deutlicher, wieso gerade das Thema Sparen extrem schwierig ist. Denn das positive Feedback beim langfristigen Sparen (=Vorsorgen) liegt Jahre bzw. eher Jahrzehnte in der Zukunft. Der tatsächliche Wert (in unserer Formel Wert der Aufgabe) ist den meisten nicht komplett bewusst (das ändern wir hoffentlich mit diesem und anderen Artikeln). Wer sich mit Geldanlage null auskennt hat auch kein großartiges Selbstvertrauen die Aufgabe gut und richtig abzuschließen (auch das soll sich durch FiP.S für dich ändern).

Je größer das Ergebnis aus der Kalkulation, desto wahrscheinlich ist es, dass wir der Aufschieberitis erliegen. Vergleichen wir mal “Geld ausgeben für den Urlaub” mit “Investieren und langfristigem Sparen”. Zur Vereinfachung bewerten wir alles auf einer Skala von 1 bis 10.

Wie schneidet der Urlaub ab?

- Zeit, um die Aufgabe abzuschließen = 3 (du brauchst nicht Jahre, um deine Reise zu planen)

- Ablenkbarkeit = 2 (wenn’s um den Urlaub geht, wirst du dich nicht wirklich ablenken lassen)

- Verzögerung = 3 (auch wenn du nicht sofort im Flieger sitzt, ist das Ziel doch greifbar nahe)

- Selbstvertrauen = 9 (wie man einen Urlaub plant und den dann auch durchzieht hast du bestimmt drauf oder glaubst das zumindest ;))

- Wert der Aufgabe = 8 (die meisten sind gerne unterwegs)

Für unsere Formel bedeutet das 3 x 2 x 3 = 18 im Zähler und 9 x 8 = 72 im Nenner. Das Ergebnis lautet also 0,25. Je höher der Wert, desto eher verschieben wir die Aufgabe – schaut also mal gut für den Urlaub aus.

Wie sieht’s im Vergleich mit Investieren und langfristigem Sparen aus?

- Zeit, um die Aufgabe abzuschließen = 5-10 (je weiter weg das Sparziel ist, desto länger dauert es die Aufgabe abzuschließen)

- Ablenkbarkeit = 10 (sehr viel Werbung zielt darauf ab, dich heute zum Konsum zu verführen und nicht für morgen zu sparen)

- Verzögerung = 5-10 (auch hier kommt es darauf an, wie lange das Sparziel entfernt ist)

- Selbstvertrauen = 1-10 (je nach Wissensstand und je nach Anlagetool ist dein Selbstvertrauen sehr hoch oder sehr niedrig ;))

- Wert der Aufgabe = 5 (die meisten sind sich beim mittelfristigen Sparen bzw. langfristigen Sparen nicht bewusst wie essenziell es ist bald zu starten und wie schädlich es ist den Zinseszins zu unterbrechen)

Für unsere Formel bedeutet das 5 x 10 x 5 = 250 im Zähler und 10 x 5 = 50 im Nenner und das ist die positivste Interpretation. Diese führt zu einem Ergebnis von 5. Eine negative Interpretation (zB mit Selbstvertrauen auf 1 und Verzögerung auf 10) führt zum Ergebnis 50. Das Ergebnis allein sagt nichts aus – aber der Vergleich mit anderen Aufgaben. Egal ob positive oder negative Interpretation – an das niedrige Ergebnis für Urlaub kommen wir so niemals heran.

Dieser Artikel soll dir genau das bewusst machen

Die Tendenz Sparen zu verschieben ist menschlich und normal. Aber es soll dir auch klar werden, dass der Wert der Aufgabe 10 ist (egal ob beim Sparen, Investieren oder Vorsorgen). Dein Selbstvertrauen die Aufgabe erfolgreich zu bewältigen soll ebenfalls auf 10 steigen – vor allem mit FiP.S an deiner Seite. Nochmals:

Sparen ist ein leichtes Opfer für die Aufschieberitis

Es ist wie eine Schafherde, die noch nie einen Wolf gesehen hat und glaubt das liebe Hündchen will nur mit ihnen spielen. Vor allem reicht es nicht aus nur Geld auf ein Sparkonto zu packen. Dann hast du zwar die Prokrastination des Sparens besiegt, aber sinnvoll investierst du deshalb noch nicht und perfekt fürs Alter sorgst du auch nicht vor. Aber so weit sind wir noch gar nicht – sehen wir uns an, wie wir die Aufschieberitis besiegen und worauf du dich vor allem fokussieren solltest.

Wie du die Prokrastination besiegst und worauf du dich beim Sparen, Investieren und Vorsorgen zuerst konzentrieren musst

Kelly McGonigal schlägt in ihrem Buch The Willpower Instinct folgendes vor:

So instead of asking, “Do I want to eat this candy bar now?” ask yourself, “Do I want the consequences of eating a candy bar every afternoon for the next year?” Or if you’ve been putting something off that you know you should do, instead of asking “Would I rather do this today or tomorrow?” ask yourself, “Do I really want the consequences of always putting this off?”

Wenn wir das auf Sparen umlegen, dann kannst du dir selbst die Fragen stellen:

- Willst du mit den Konsequenzen leben keinen oder einen unzureichenden Liquiditätstopf zu haben?

- Willst du mit den Konsequenzen leben dein Geld nicht vernünftig zu investieren?

- Willst du mit den Konsequenzen leben nicht ausreichend oder sinnvoll fürs Alter vorzusorgen?

Ich habe im Laufe des Artikels bereits von Sparen, Investieren und Vorsorgen gesprochen. Im Grunde beschreiben diese drei Worte auch das 3-Topf-System der Geldanlage. Sparen steht für unseren Liquiditätstopf, Investieren für unsere mittelfristigen Ziele (denk zB an deine eigenen 4 Wände oder eine andere größere Ausgabe in den nächsten 10 Jahren) und Vorsorgen für das Kapital im Alter (oder generell einfach die langfristige Anlage über 20 oder mehr Jahre).

Wie sehen die Konsequenzen der Aufschieberitis jetzt konkret aus?

Wenn du keinen ausreichenden Notgroschen hast, musst du bei einem unvorhergesehenen Ereignis (dein Auto geht kaputt, du hast vorübergehend keinen Job, …) einen Kredit aufnehmen. Der ist auch in Niedrigzinsphasen nicht billig. Außerdem schläft es sich mit dem richtigen Liquiditätspolster gleich viel besser. Denn was machst du, wenn du keinen Kredit bekommst? Was machst du, wenn du durch eine Pandemie für ein halbes Jahr oder länger in Kurzarbeit bist und viel weniger verdienst?

Mittelfristig musst du, wenn du nicht sinnvoll investierst, deine Ziele verschieben. Die Eigentumswohnung oder das Haus gibt es dann doch erst 3 Jahre später oder nur mit mehr Kredit zu schlechteren Konditionen. Manche Ziele von dir gehen sich vielleicht gar nicht mehr aus.

Bei der langfristigen Vorsorge sind die Auswirkungen am gravierendsten. Wir haben in unserem Artikel Pensionsvorsorge in Österreich: Wie du den größten Fehler vermeidest (und dabei 40.000 € verdienst) die Zeit mit der Startbahn auf einem Rollfeld für Flugzeuge verglichen. Je weniger Zeit du hast, desto weniger Geschwindigkeit nimmst du auf und desto weniger Geld hast du am Ende. Oder anders gesagt: Desto eher rutscht du in die Altersarmut oder hast unnötig zehntausende oder hunderttausende Euros liegengelassen. Für mehr Infos lies den vorhin erwähnten Artikel. Für eine individuelle Kalkulation solltest du dir unseren Pensionsvorsorge-Rechner ansehen – mit ein paar Angaben kommst du zu deinem persönlichen Ergebnis.

Nachdem wir uns jetzt alle zu Tode gefürchtet haben…

… sollten wir darüber sprechen, wie wir das Prokrastinations-Monster erschlagen und worauf wir uns zuerst konzentrieren müssen.

Den ersten Schritt hast du schon gemacht: Du bist dir an diesem Punkt im Artikel über das Problem der Prokrastination bewusst. Schon allein das hilft bei der Bekämpfung.

Der zweite Schritt ist der richtige Plan. Große Aufgaben in kleine, planbare und klare Schritte aufzuteilen ist kein bahnbrechender Rat. Doch wie oft machst du das wirklich, wenn du vor einer großen Aufgabe stehst? Ich erwische mich selbst immer wieder dabei, dass ich mir über das Konzept zwar bewusst bin, aber ich es viel zu selten anwende. Peter Gollwitzer hat den Begriff “implementation intentions” definiert.

Es geht darum einen detaillierten Plan zu erstellen, wie man das erreicht, was man erreichen will. Dein Plan sollte enthalten wann, wo und welche Art von Handlung du machst. Hunderte von Studien haben gezeigt, dass “implementation intentions” funktionieren und wirken. Umso wichtiger das Ziel ist, umso besser funktionieren sie.

Zu realisieren wie wichtig Sparen, Investieren und Vorsorgen ist, hat bei dir an diesem Punkt hoffentlich einen Höhepunkt erreicht 😉 Jetzt geht’s also nur noch darum den Plan (die “implementation intention”) zu erstellen.

Recognize that it doesn’t take a lot of time to design a good plan. A plan can be sketched out and refined in just hours or spread out over days or weeks. But the process is essential because it determines what you will have to do to be effective. Too many people make the mistake of spending virtually no time on designing because they are preoccupied with execution.

– Ray Dalio

Mit was starten wir zuerst?

Sparen, Investieren oder Vorsorgen?

Zuerst musst du einen vernünftigen Liquiditätstopf aufbauen. Das ist dein “Notgroschen”. Wie hoch dieser sein muss, hängt von deiner persönlichen Situation ab. Alles zwischen 3 – 12 Monatsgehälter ist denkbar. Ich habe darüber gemeinsam mit karriere.at schon in einem kurzen Artikel philosophiert 😉 Das kannst du hier nachlesen: Wie hoch muss dein Notgroschen sein?

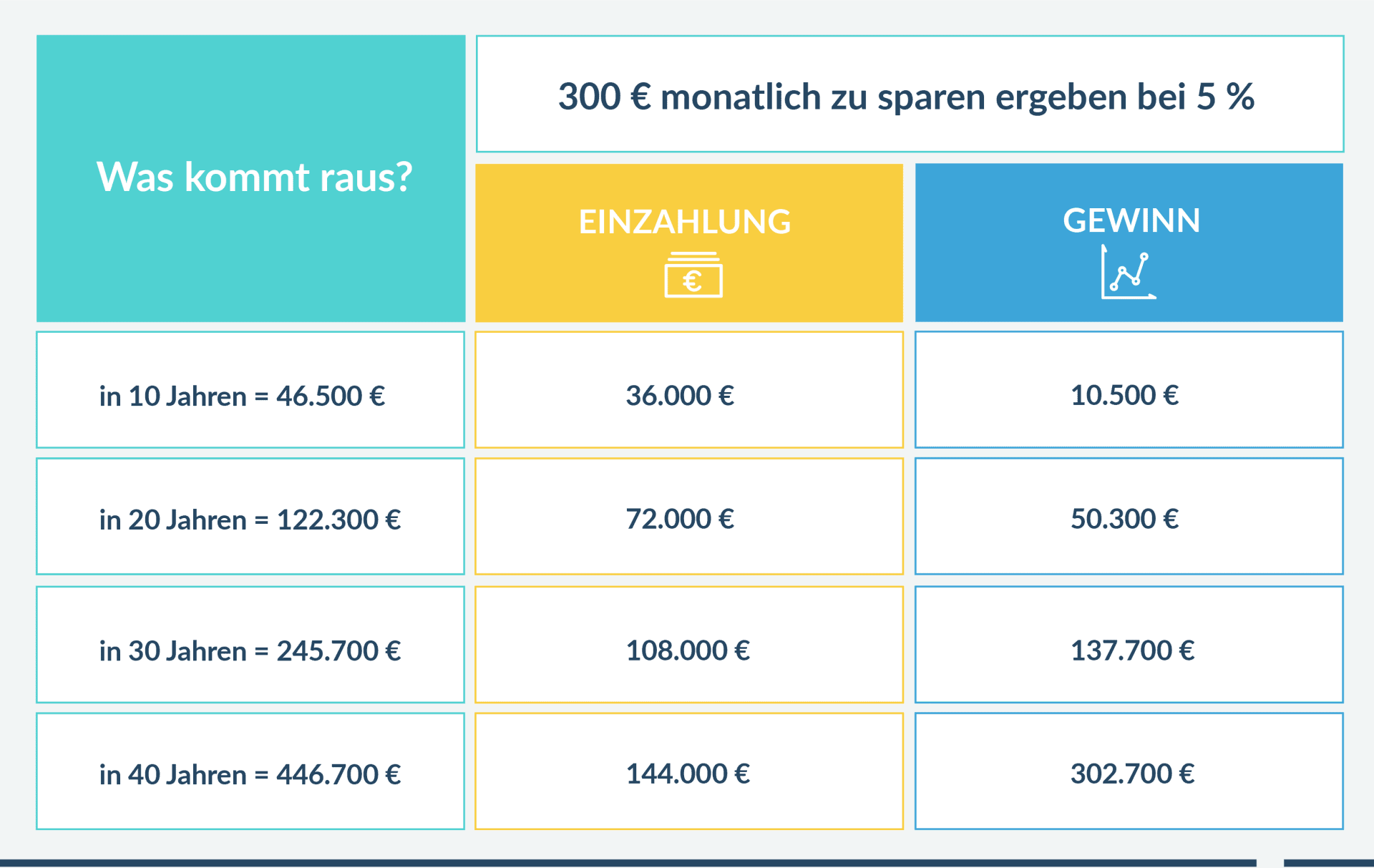

Erst wenn das Minimum des Liquiditätstopfs steht, kommt Investieren bzw. Vorsorgen an die Reihe. Doch was zuerst? Solltest du im ersten Schritt mittelfristig investieren (ca. 10 Jahre Anlagehorizont) oder langfristig vorsorgen (>20 Jahre)? Du kannst beides gleichzeitig machen, aber im Vordergrund sollte die langfristige Vorsorge stehen. Die Auswirkung der richtigen langfristigen Vorsorge ist viel größer als bei der mittelfristigen Anlage.

In der Grafik siehst du wie stark sich der Zinseszins auswirkt. Je nachdem wie lange du Zeit hast, wirst du auch zu anderen Anlage-Tools greifen. Bei der langfristigen Vorsorge steht die fondsgebundene Lebensversicherung im Vordergrund.

Falls du dich fragst, wie exakt du dein Einkommen aufteilen sollst und wie viel in welchen Topf fließen soll, empfehle ich dir unseren ultimativen Finanzplanungsguide.

Im Guide findest du unter anderem, wie du zum Jobstart dein Einkommen prozentual optimal aufteilen kannst.

Außerdem erfährst du welche Finanzplanungsfehler du auf keinen Fall machen darfst, welche Versicherungen du brauchst und welche nicht und wie du zehntausende Euros mehr bei der Vorsorge rausholst.

Hier geht’s zum Download:

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

Und wie setzt du das Ganze jetzt technisch um? Wie genau sieht die Vorgehensweise aus?

Wieso Willenskraft beim Sparen, Investieren und Vorsorgen nicht ausreicht

Bevor wir darüber sprechen, dass Willenskraft allein nicht ausreicht, möchte ich im ersten Schritt aber eine kleine Lobeshymne auf Willenskraft und Disziplin singen (keine Angst, ich singe nicht wirklich).

Starten wir die Lobeshymne mit Jocko Willink, sozusagen dem Schirmherrn der Disziplin.

Don’t really want to work out? I work out.

Don’t really want to hammer on a project? I hammer on the project.

Don’t really want to get up and get out of bed? I GET UP AND GET OUT OF BED.

– Jocko Willink (Discipline Equals Freedom)

Disziplin ist eng mit Willenskraft verbunden. Brian Johnson nennt die Willenskraft die Königin der Tugenden, da sie bei der Vorhersage von akademischer Performance bessere Ergebnisse liefert als IQ. Auch ich halte Disziplin und Willenskraft für Eigenschaften und Tugenden die für Erfolg (egal ob im Privat- oder Berufsleben) unheimlich wichtig sind. Deshalb entsetzen mich Plakatwerbungen wie “Deine Couch ist magnetisch?” von McDonalds immer wieder aufs Neue.

When you do what others won’t, you can live how others can’t.

– Jim Kwik

Aber irgendwann geht jedem Menschen die Willenskraft aus

Ich bin zwar der Meinung, dass man Disziplin trainieren kann, aber es gibt für jede Person den Punkt, an dem keine Willenskraft mehr vorhanden ist. Bei manchen ist das bereits um 8 Uhr morgens beim Aufstehen und bei anderen erst viel später. Und selbst wenn nicht. Selbst wenn du die Willenskraft von David Goggins hast.

Wieso sollten wir es uns künstlich schwer machen? Bis zu einem gewissen Grad ist die Schwierigkeit gut, um unsere Widerstandsfähigkeit und Belastbarkeit zu trainieren und um für Krisensituationen gerüstet zu sein. Doch ab einem gewissen Punkt verwandelt sich Training in Dummheit.

Wenn’s um deine Finanzen geht, solltest du dich gar nicht auf Willenskraft & Disziplin verlassen

Ich behaupte sogar, du bist sofort im Land der Dummheit, wenn du dich beim Sparen, Investieren und Vorsorgen dauerhaft auf Willenskraft und Disziplin verlässt. Wenn du Monat für Monat neu entscheiden musst wie, wann und wie viel du sparst, dann kannst du gleich jetzt aufgeben. Denn das Vorhaben ziehst du vielleicht ein paar Monate durch. Aber 40 Jahre kontinuierlich am Stück? Nope. Das wäre wie ein Rennfahrer, der nach jeder absolvierten Runde vergisst, wie der Kurs aussieht und er von Neuem beginnen muss. Das Rennen verliert er sicher.

Vor allem ist es nicht notwendig

Warum etwas schwierig machen, wenn es auch einfach geht und es keine negativen Konsequenzen hat die einfache Route zu wählen? Der Aphorismus “Hard choices, easy life. Easy choices, hard life.” ist in vielen Lebenslagen richtig. Aber nicht hier.

Spar dir die Willenskraft fürs Laufen gehen, das Fitnessstudio oder was auch immer auf. Beim Sparen, Investieren und Vorsorgen kannst du fast alles automatisieren. Du brauchst nur einmal die Disziplin dich um die Themen zu kümmern und in der Folge an deine Lebensumstände anzupassen. Wir machen das mit unseren Klienten im Rahmen unserer Finanzplanung.

Ich habe über Teile davon bereits in unserem Artikel Wie du in 5 einfachen Schritten deine Sparprozesse automatisierst und keine Zeit mehr verschwendest geschrieben. Du kannst dort also mehr nachlesen. Wenn du dich an die Prokrastinationsformel von vorhin erinnerst:

Mit Automatisierung drücken wir die Ablenkbarkeit auf einen Wert von 1 oder 2. Die Zeit die Aufgabe abzuschließen reduzieren wir ebenfalls, da nur ein einmaliges Setup mit regelmäßigen Anpassungen notwendig ist – du musst aber nicht jedes Wochenende darüber nachdenken (mit FiP.S musst du so gut wie gar nicht mehr darüber nachdenken).

Die Verzögerung, also die Zeit für positives Feedback, können wir leider nicht auf 1 oder 2 reduzieren. Aber je mehr du dir darüber bewusst bist, wie profitabel sinnvolles Sparen, Investieren und Vorsorgen ist, desto mehr kannst du dich jetzt schon über das zukünftige Ergebnis freuen.

Falls du dir im Moment noch immer denkst:

- “Aber ich will jetzt leben. Deshalb beschäftige ich mich nicht mit Sparen, Investieren und Vorsorgen! Das hat noch Zeit…”

Du kannst jetzt leben. Sich um seine Finanzen zu kümmern und trotzdem JETZT zu leben, schließt sich nicht aus. Um dauerhaft im “Jetzt” leben zu können, musst du über first, second und third order Konsequenzen nachdenken und somit auch einen Blick auf deine persönliche Entwicklungskurve und dein zukünftiges Ich werfen. Ansonsten lebst du irgendwann in einem “Jetzt” das definitiv nicht mehr Spaß macht. Stell dir selbst die Frage: Wie viel ist deine Zukunft wert? Wenn du nicht an Sparen, Investieren und Vorsorgen denkst, dann verkaufst du sie gerade um ein paar Euro am Flohmarkt. Das ist ein lausiger Handel.

Mit diesem Artikel habe ich es hoffentlich geschafft, deinen persönlichen Prokrastinations-Wert beim Thema Sparen, Investieren und Vorsorgen zu verbessern

Und wenn das alles nicht geholfen hat, dann kannst du ja noch immer deine Kleidung wegsperren, damit du das Haus nicht verlassen kannst 😉 Das Upgrade für das 21. Jahrhundert ist dann noch deine Internetverbindung zu kappen und das Datenvolumen am Handy auf 1MB zu reduzieren 😉

Aber ich denke soweit muss es nicht kommen, oder?

Deine nächsten Schritte

1. Wenn du deine Finanzen und Versicherungen auf das nächste Level heben willst, dann hol dir unseren ultimativen Finanzplanungsguide.

Dort erfährst du nochmals welche Versicherungen du unbedingt brauchst, welche Finanzplanungsfehler du vermeiden musst und wie du in allen Bereichen zu Boni für Uni- & FH-Absolventen kommst.

Hier geht’s zum Download

2. Sprich sofort direkt mit uns und starte mit deiner smarten Finanzplanung. Kostenfrei. Online. Unverbindlich. Und österreichweit.

Für mehr Infos klicke den Button:

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst