Wie die Corona-Pandemie das Finanzverhalten von Uni- und FH-Absolventen verändert und was du daraus lernen kannst - Teil 1

Matt Emmons war kurz davor die zweite Goldmedaille zu gewinnen

Olympische Sommerspiele 2004. Athen. Die Disziplin ist Sportschießen und Matt Emmons hat zwei Tage zuvor mit dem Kleinkalibergewehr Gold geholt. Jetzt steht er kurz davor Doppel-Olympiasieger zu werden. Nur noch ein Schuss und er hat 3 Punkte Vorsprung – was auf diesem Niveau praktisch den sicheren Sieg bedeutet. Emmons schießt. Er erzielt die eher mäßige Wertung von 8,1 – doch für den Olympiasieg reicht dieser Score. Die zweite Goldmedaille gewinnt er trotzdem nicht.

Sein Schuss erscheint nicht auf der Anzeigentafel. Emmons denkt an einen technischen Defekt und spricht mit den Schiedsrichtern. Doch was diese ihm mitteilen, kann er nicht fassen. Emmons hat die 8,1 zwar geschossen. Doch nicht auf seiner Scheibe, sondern auf der Scheibe daneben. Er hatte das falsche Ziel im Visier.

Wenn es um unser Finanzverhalten geht, dann visieren wir manchmal auch die falschen Dinge an

Die Konsequenz kann so dramatisch sein wie bei Matt Emmons. Er rutschte vom ersten auf den letzten Platz. Im täglichen Leben können die falschen Prioritäten und das fehlerhafte Verhalten unser Leben negativ beeinflussen.

Wir betrachten unser Verhalten in diesem Artikel aus dem Blickwinkel der Pandemie. Wie hat sich das Finanzverhalten geändert? Doch egal ob du diesen Artikel liest, während uns die Pandemie noch im Griff hat oder wir sie schon ein paar Jahre hinter uns haben – die Erkenntnisse sind jetzt und später relevant.

Bevor wir mit der ersten Frage beginnen, kurz noch ein paar Worte dazu, woher wir unsere Daten haben: Wir machen seit einigen Jahren einmal im Jahr unseren FiP.S Jungakademikermonitor (kurz: FiP.S JAM). Es handelt sich dabei um eine Studie rund um die Themen Karriere, Gehalt und Finanzen für Uni- und FH-Absolventen. Dieses Mal sehen wir uns an, ob sich das Finanzverhalten und die Prioritäten seit der Pandemie verändert haben und welche Lehren wir daraus ziehen können.

Beginnen wir mit…

Wie hat sich der Stellenwert diverser Versicherungen verändert?

Nein, bitte nicht gleich den Browser schließen und aufhören zu lesen. Ich verspreche, ich versuche das Thema spannend zu gestalten. Unter anderem werde ich dir erzählen was Versicherungen mit Thor und Thanos zu tun haben 😉

Doch zuerst sprechen wir über das Ozonloch. Je nachdem wie alt du bist, kennst du das Problem des Ozonlochs vielleicht gar nicht mehr. Mitte der 70er Jahre fanden Wissenschaftler heraus, dass wir durch Chemikalien, die unter anderem in Deos verwendet wurden, die Ozonschicht zerstören. Die Konsequenz, wenn der Prozess nicht aufgehalten wird: Unterbrechung der Lebensmittelversorgung und Hautkrebsfälle en masse. Diese Welt galt es zu vermeiden. Und das wurde zum Glück auch geschafft, indem internationale Gremien und Koalitionen den Einsatz der Chemikalien beschränkten.

Wenn es um deine Versicherungen geht, dann solltest du auch deine persönlichen Weltuntergangsszenarien vermeiden

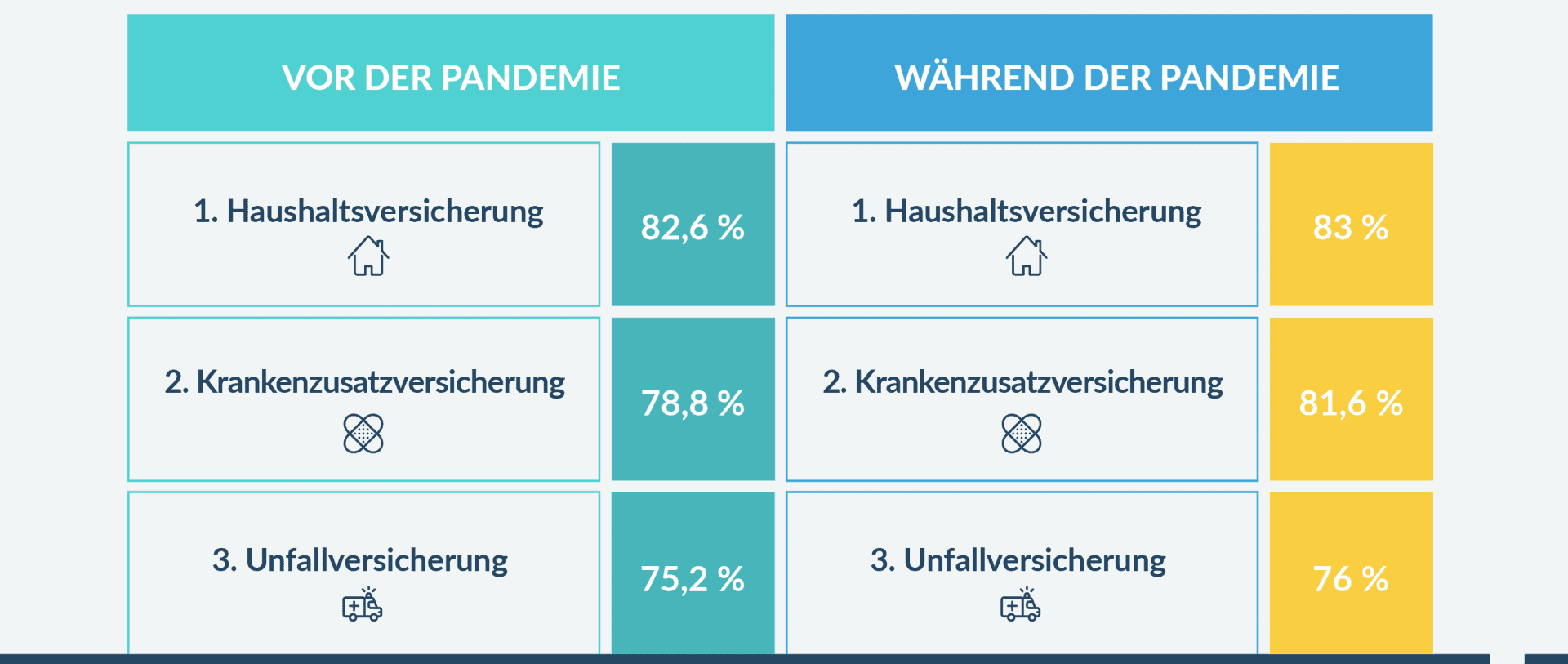

Sehen wir uns mal an, wie das den meisten Uni- und FH-Absolventen gelingt. Welche 3 Versicherungen halten die Studienteilnehmer für am wichtigsten?

Das Ergebnis hat gute und schlechte Seiten.

Gut – die Pandemie sollte an der persönlichen Absicherung tatsächlich nichts ändern. Schlecht – schon vor der Pandemie war der Stellenwert insbesondere einer Versicherung zu gering. Ich spreche von der Berufsunfähigkeitsversicherung. Die schafft es im Wichtigkeits-Ranking nur auf die hinteren Plätze. Rechtsschutzversicherung, Reiseversicherung & Co werden alle vor der BU-Versicherung genannt. Warum das ein schwerer Fehler ist, kannst du nachlesen, indem du den Link von oben zur BU-Versicherung folgst. Die Berufsunfähigkeitsversicherung gehört definitiv in die Top 3 (die anderen beiden sind Unfallversicherung und Privathaftpflichtversicherung – die ist in der Haushaltsversicherung in Österreich aber in 99,9 % der Fälle inkludiert).

Keine BU zu haben ist ungefähr ein so schwerer Fehler wie der Angriff von Thor in Infinity War auf Thanos. Sturmbrecher erwischte nicht seinen Kopf, sondern seinen Brustkorb (ich habe ja versprochen, ich erzähle dir was von Thor und Thanos). Ok, wenn du jetzt kein Marvel Fan bist, habe ich dich vermutlich verwirrt. Stell dir einfach vor, wir hätten das Problem des Ozonlochs nicht bekämpft und wir würden jetzt in einer Welt leben, in der fast alle Menschen an Hautkrebs erkranken und noch mehr Menschen Hunger leiden.

Diese Welt wurde zum Glück vermieden.

Denn in der echten Welt haben wir (noch) keinen Zeitstein, um die Zeit zurückzudrehen

Wenn du bei deinen Versicherungen auf eine entscheidende vergisst oder nicht ordentlich abgesichert bist und dir was passiert, dann kannst du nicht in der Zeit zurückreisen. Gewisse Dinge kannst du nicht antizipieren oder vermeiden. Das Auto, das dich am Fußgängerübergang übersieht oder eine schwere Erkrankung, kann man nicht vorhersehen. Aber man kann die persönliche Welt danach verbessern, indem man sich finanziell schützt.

Keiner wünscht sich ein Szenario, indem er nach einem Unfall im Rollstuhl sitzt oder einen Arm verloren hat. Niemand will darüber nachdenken, ob er vielleicht mal 3 Jahre ausfällt, da er an Krebs erkrankt ist. Jedoch sollte jeder für diese Szenarien finanziell gerüstet sein und eine Welt vermeiden, in der man ohne finanzielle Absicherung dasteht. Wenn du aufgrund eines Unfalls im Rollstuhl sitzt, dann macht es einen gewaltigen Unterschied ob du 600.000 € oder mehr zur Verfügung hast, um alle Umbauten zu machen und die beste Technik anzuschaffen.

Falls du dir gerade denkst: “Wenn mir X passiert, dann bringe ich mich eh um.”

Den Satz hätte ich vor 20 Jahren vielleicht auch lapidar gesagt. Doch er ist Blödsinn. Studien haben gezeigt, dass es nach solchen Schicksalsschlägen wie oben beschrieben ein paar Monate dauert bis Leute wieder so glücklich (oder unglücklich) sind wie vorher.

Geld allein macht nicht glücklich, dem würde ich bis zu einem gewissen Grad zustimmen, aber Geld macht vieles einfacher und beschert dir eine Vielzahl an Optionen. Im worst-case Szenario ist dies noch wichtiger.

Eine der wesentlichsten Aufgaben sinnvoller Finanzplanung ist die Absicherung und Vermeidung von Extremszenarien

Versicherungstechnisch sind die vorhin beschriebenen Themen die wesentlichen – da geht es vor allem um die Absicherung von Ereignissen, die wir nicht 100 % selbst in der Hand haben. Doch wenn es um das Vermeiden von Extremszenarien geht, dann betrifft das auch die Planung seines finanziellen Lebens an sich.

Nirgendwo zeigt sich das deutlicher als beim Thema langfristige Anlage… Und genau darauf gehen wir in Teil 2 unseres Artikels im Detail ein.

Dort sprechen wir unter anderem über:

- Wie viel sparen aktuell die Uni- und FH-Absolventinnen aktuell für die langfristige Anlage

- Wie du herausfindest wie viel du tatsächlich sparen solltest und

- welchen Preis du für sinnvolle Vorsorge zahlen musst (und warum damit nicht Vertrags- oder Anlagekosten gemeint sind).

Deine nächsten Schritte

1. Hol dir unseren ultimativen Finanzplanungsguide für Uni- und FH-Absolventen.

Dort erfährst du nochmals welche Versicherungen du unbedingt brauchst, welche Finanzplanungsfehler du vermeiden musst und wie du in allen Bereichen zu Boni für Uni- & FH-Absolventen kommst.

Hier geht’s zum Download

2. Sprich sofort mit uns und starte mit deiner smarten Finanzplanung – österreichweit per Video. Kostenfrei. Online. Unverbindlich.

Für mehr Infos klicke den Button:

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst