Wie die Corona-Pandemie das Finanzverhalten von Uni- und FH-Absolventen verändert und was kannst du daraus lernen? - Teil 2

Falls du Teil 1 noch nicht gelesen hast, dann geht’s hier zum ersten Teil.

Wir machen hier direkt weiter mit…

Wie hat sich die Einstellung zum Thema langfristige Anlage bzw. Vorsorge verändert?

Eines hat sich nicht verändert: Für knapp 80 % ist die finanzielle Absicherung im Alter sehr oder eher wichtig. Damit ist dieses finanzielle Ziel die deutliche Nr. 1 (#2 ist mit 72 % nach wie vor die Immobilie für die eigenen Wohnzwecke). Weiters sorgen sich nach wie vor rund 70 % sehr, eher schon bzw. teilweise um ihre finanzielle Absicherung im Alter.

Was gilt es beim Thema langfristige Vorsorge jetzt unbedingt zu vermeiden?

Die falschen Vorstellungen über die eigenen Bedürfnisse

- Wie viel Geld brauchst du im Alter und wie viel musst du deshalb monatlich weglegen?

Hier hat es eine deutliche Änderung aufgrund der Pandemie gegeben: Vor der Pandemie waren ca. 10 % unsicher, wie viel Geld sie einmal benötigen. Nach bzw. während der Pandemie traut sich ca. ein Fünftel keine Aussage darüber machen. Umso schwammiger das Ziel, umso unwahrscheinlicher ist es, dass man es erreicht.

Wenn sich jemand vornimmt mehr Sport zu machen und sein Ziel ist “Mehr Sport machen” oder “Jeden Mittwoch, Freitag und Sonntag 30 Minuten Laufen und 25 Minuten Krafttraining”, dann wette ich, dass im Durchschnitt das konkretere Ziel zu mehr Erfolg führt. Da riskiere ich nicht viel, da hunderte Studien gezeigt haben – je konkreter und genauer das Ziel, desto wahrscheinlicher ist die Erfüllung.

Aber ich verstehe, dass es schwierig einzuschätzen ist, wie viel Geld man im Alter braucht und wie viel man deshalb weglegen muss. Wir haben einen eigenen Pensionsvorsorge-Rechner dafür geschaffen. Mit dem bekommst du ein Gefühl dafür.

Ich empfehle mit einem Minimumwert zu arbeiten

Mein pauschaler Vorschlag sind 2.000 € netto inflationsbereinigt (als Einzelperson). Natürlich kannst du auch den Minimumbetrag falsch einschätzen. 5 % haben in unserem FiP.S JAM angegeben, dass sie mit weniger als 1.500 € auskommen werden. Das mag für einen Teil der 5 % vielleicht stimmen, doch für andere wird das definitiv zu wenig sein. Dieses Extremszenario für dein zukünftiges Ich (”Ich komme mit weniger als 1.500 € pro Monat aus”) gilt es zu vermeiden. Was ist schlimmer? Zu wenig oder zu viel Geld angespart zu haben? Wenn du wirklich “zu viel” angespart hast, dann fällt dir bestimmt ein Verwendungszweck für das Geld ein 😉 Bei einem zu wenig befüllten Alterstopf hast du keine Optionen mehr. Der Großteil der Teilnehmer schätzt übrigens, dass sie mit 1.500 bis 2.500 € im Alter auskommen (63,2 % vor der Pandemie vs. 61,4 % in der Pandemie).

- Wie hoch glaubst du, dass der Anteil der staatlichen Pension daran sein wird?

Die Jungakademiker nehmen an, dass der staatliche Anteil an der eigenen Pension 62,1 % ausmacht. Nicht ganz nachvollziehbar ist dieser Wert um ca. vier Prozentpunkte gegenüber vor der Pandemie angestiegen (da waren es 57,9 %). Wie viel wir tatsächlich von staatlicher Seite bekommen ist nicht vorhersagbar – dass es nicht mehr wird als aktuell bzw. eher weniger, ist allerdings relativ klar (mehr dazu in unserem Artikel zum staatlichen Pensionssystem.

Aber wenn wir den Gedanken der Uni- und FH-Absolventen weiterspinnen, dann bedeutet das folgendes

Wir nehmen an, dass ca. 60 % vom Staat kommen. Wenn wir 2.000 € Einkommen in der Pension möchten, dann müssen wir für 800 € privat vorsorgen. Die entscheidende Frage ist jetzt:

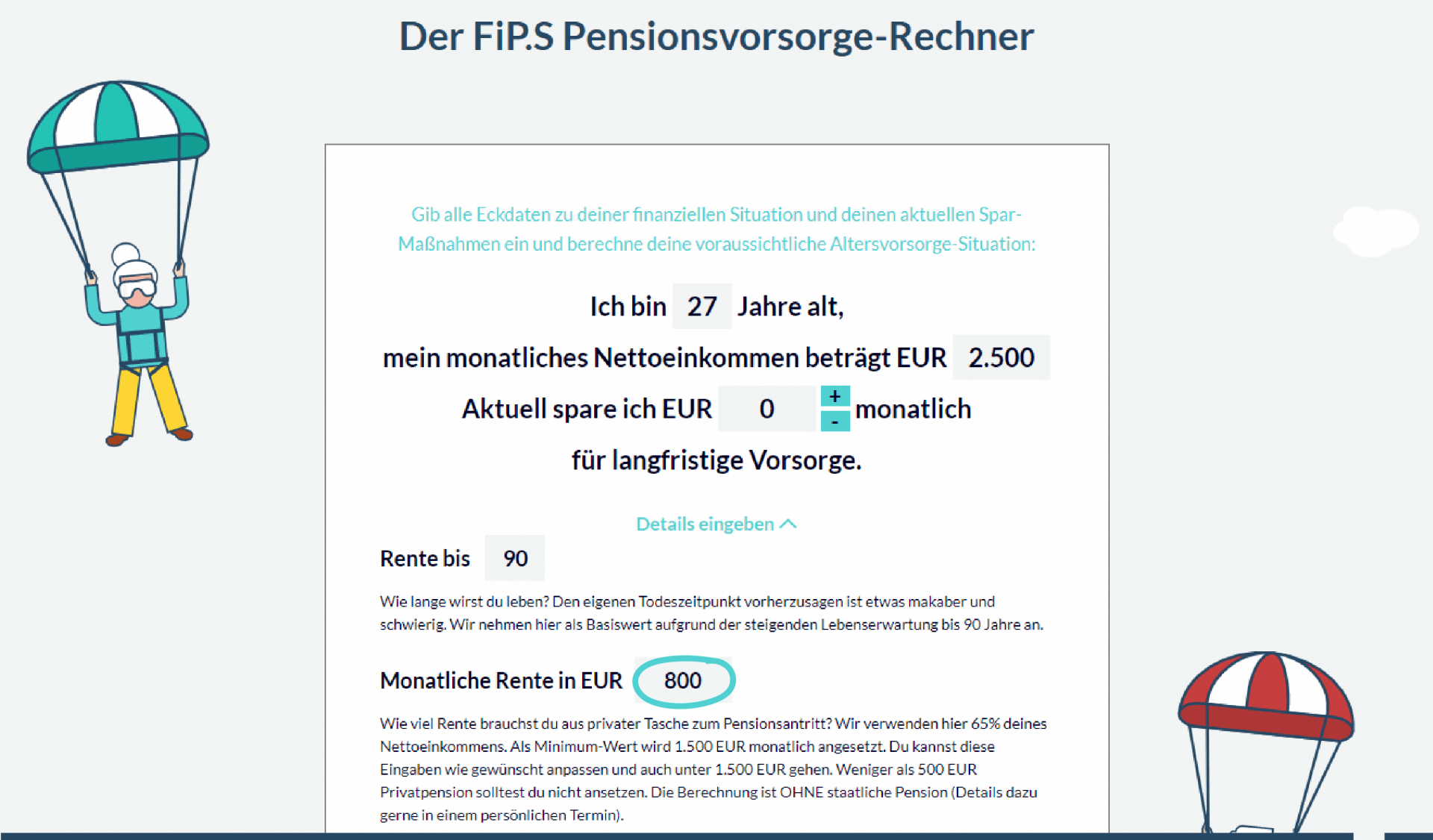

Wie viel müssen wir als z.B. 27-jährige Person weglegen, um uns ab 65 Jahren 800 € monatlich inflationsbereinigt auszahlen zu können?

Auch hier kann uns der Pensionsvorsorge-Rechner helfen.

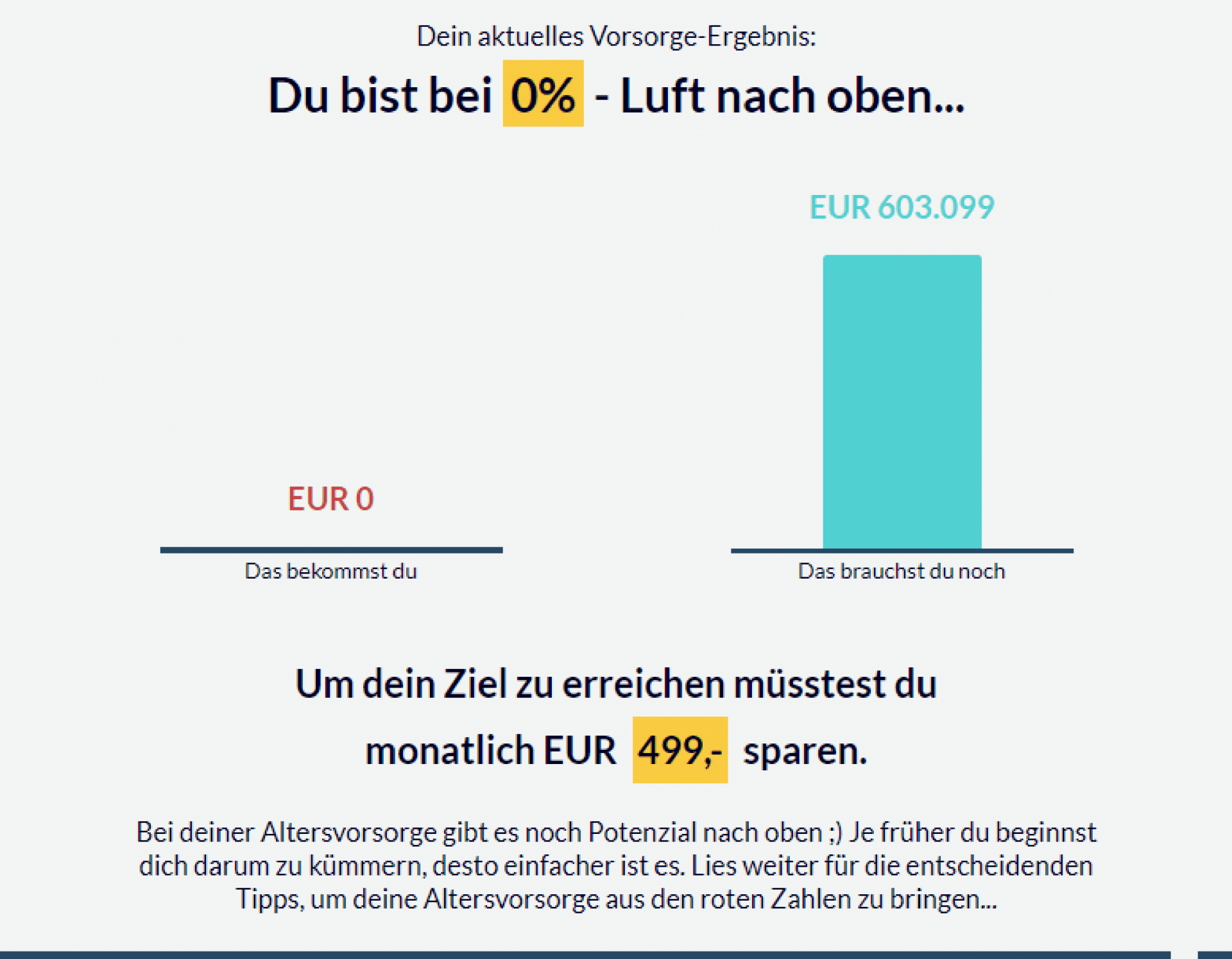

Wenn du beim Rechner bei den Details 800 € als gewünschte monatliche Rente eingibst, dann siehst du, dass du mit unseren Standardannahmen bei ca. 500 € monatlicher Sparrate landest.

Wenn wir die Renditen, Inflation & Co verändern, dann verändert sich natürlich auch das Gesamtergebnis. Aber als Richtwert sind die ca. 500 € sicher nicht schlecht. Das bedeutet also, wir müssten 500 € monatlich weglegen, damit wir im Alter (bis 90) 800 € inflationsbereinigt bekommen. Also stellt sich die Frage:

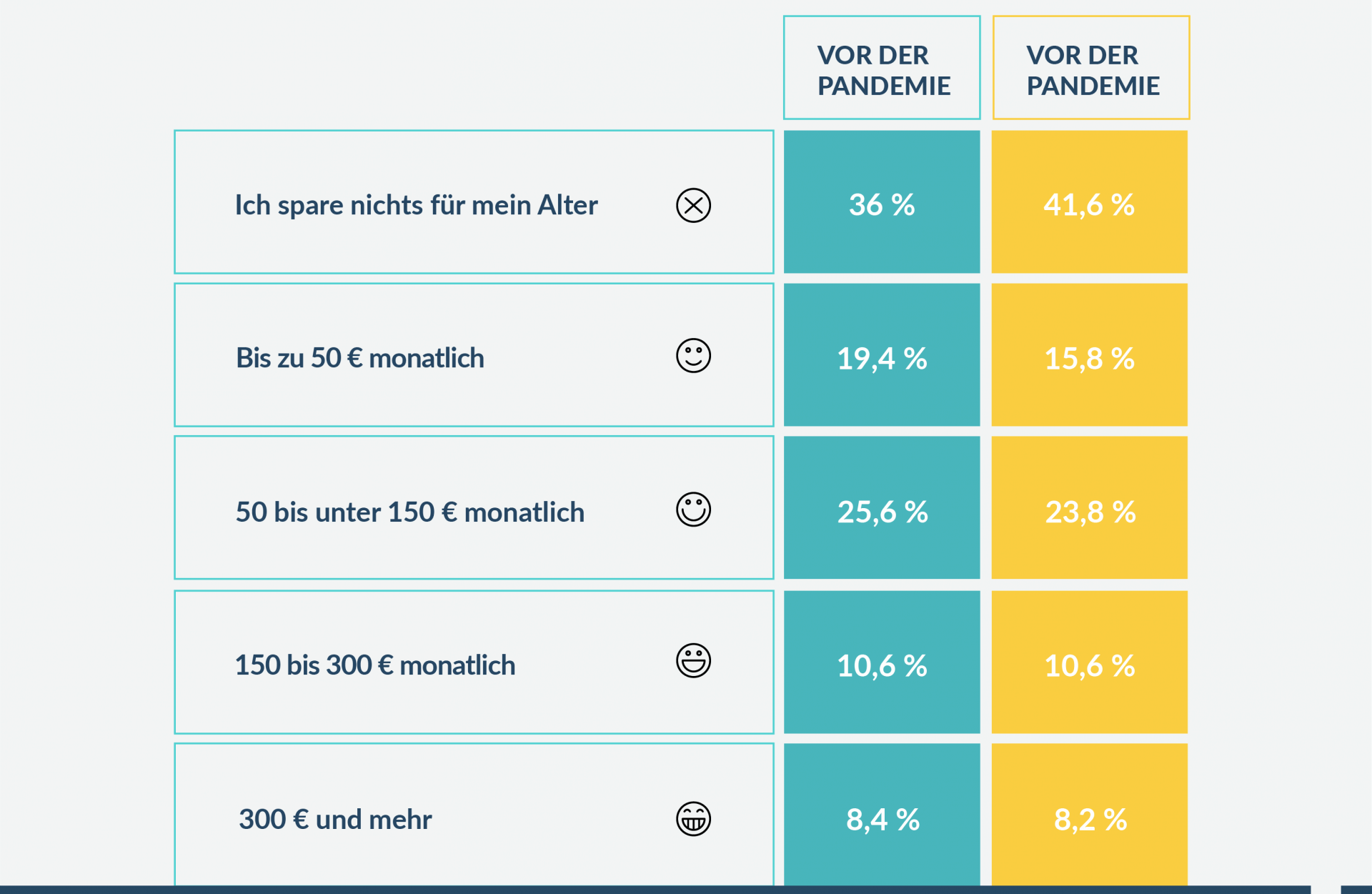

Wie viel sparen die Menschen denn aktuell monatlich?

Was man hier deutlich sieht: Fast alle sparen zu wenig. Doch versteh’ mich nicht falsch. Als 27-jährige Person ist es nicht notwendig, dass du zu Beginn 500 € fürs Alter weglegst. Aber alles unter 75 € ist mehr unter die Kategorie “Gewissensberuhigung” einzuordnen als unter sinnvolle Vorsorge.

Was man an den Zahlen ebenfalls sieht: Die Sparleistung ab 50 € aufwärts ist fast gleichgeblieben. Es kann sein, dass Kurzarbeit & Co eine Rolle bei den Veränderungen im unteren Bereich spielt, aber die Werte waren schon VOR der Pandemie zu niedrig.

Wie viel solltest du jetzt als Jungabsolvent oder Jungabsolventin tatsächlich fürs Alter weglegen?

Als Richtwert empfehlen wir 8 – 12 % des Nettogehalts. Je nach deinen persönlichen Umständen kann der Prozentwert auch höher oder niedriger sein. Im Detail gehen wir in Teil 3 unseres ultimativen Finanzplanungsguides auf genau dieses Thema ein (wie sollte man sein Einkommen aufteilen).

Den Guide kannst du hier kostenlos downloaden

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

Dort erfährst du worauf es bei Versicherungen, Vorsorge und Geldanlage wirklich ankommt.

Wie kommt es dazu, dass wir zu wenig fürs Alter sparen?

Die zwei Top Gründe aus unserer Studie sind:

- Zu geringes Gehalt

- Ich halte die derzeitige Summe, die ich spare für ausreichend

Hmm. Da muss man jetzt nicht Sherlock Holmes, Meisterdetektiv Pikachu oder Benoit Blanc sein, um innezuhalten und das Gefühl zu bekommen, dass irgendetwas nicht ganz zusammenpasst. Vor der Pandemie gaben noch mehr Leute als Nummer 1 Grund an. An der Pandemie liegt es also nicht. Kennt man die anderen Ergebnisse aus der Studie nicht, dann könnten die Antworten für sich allein ja Sinn machen. Doch was erfahren wir noch alles aus der Studie?

- Die durchschnittliche Sparleistung fürs Alter ist definitiv zu gering und teilweise gar nicht vorhanden

- Die finanzielle Absicherung im Alter steht an Platz 1 aller finanziellen Ziele

- Ca. 65 % geben an mit dem aktuellen Gehalt zufrieden zu sein und weitere 25 % geben an teilweise zufrieden zu sein

- Ca. 60 % planen ihr Gehalt nicht zu verhandeln oder geben an, dass das bei ihnen im Unternehmen nicht geht

Spätestens jetzt muss man sich wie Columbo nochmals umdrehen und sagen: “Eine Frage hätte ich noch…”

Was stimmt jetzt? Sind wir mit dem Gehalt zufrieden oder ist es zu gering? Warum verhandeln wir unser Gehalt nicht aktiver, wenn wir dann mehr fürs Alter – unser Nr.1 Ziel – sparen könnten?

Ich habe dazu ein paar Vermutungen:

1. Ohne klares Ziel für das Thema langfristige Vorsorge ist es schwierig aktiv zu werden. Wenn ich mir nicht sicher bin, wann ich in Pension gehen will, wie viel ich eigentlich brauche und wie ich am besten fürs Alter spare, dann mache ich entweder nichts oder eben Verträge, die vor allem der Gewissensberuhigung dienen. Das ist verständlich und menschlich. Wenn du dich hier wieder findest, dann kannst du aus dem Szenario allerdings ausbrechen und ich hoffe dieser Artikel trägt ein Stück dazu bei.

2. Es ist schwer für etwas zu sparen und sich aktiv damit zu beschäftigen, wenn es weit in der Zukunft liegt. Aufgrund des “Present Bias” bevorzugen wir Dinge mit einer sofortigen Belohnung.

Genau auf diesen “Present Bias” gehe ich in unserem Artikel Verhindern diese 6 psychologischen Effekte, dass du erfolgreich fürs Alter sparst? bei Effekt #4 im Detail ein. Ich glaube, dass dies eher zu der geringen Sparquote beiträgt als das vermeintlich zu geringe Gehalt. Eines muss ich hier auch erwähnen:

Auf den Großteil unserer Klienten bei FiP.S trifft dies nicht zu. Hier bewegen sich die typischen Sparraten, je nach Lebenssituation, fast immer im sinnvollen Bereich. Ob das jetzt an unserer Beratung liegt oder ob speziell Leute zu uns kommen, die sich bereit mit dem Thema auseinandergesetzt haben, ist schwierig zu sagen. Vermutlich ist es eine Mischung daraus 😉

Falls du wirklich zu wenig Gehalt für die Altersvorsorge hast, dann kann ein Grund dafür die Lifestyle-Inflation oder der Diderot Effekt sein. Auf beide gehen wir in unserem Artikel Die größten Vermögensvernichter und wie du sie loswirst: Lifestyle-Inflation und der Diderot-Effekt im Detail ein.

Und falls du doch noch ein paar Jahre warten willst, bevor du dich mit dem Thema beschäftigst, dann empfehle ich dir unseren Artikel rund ums Thema Pensionsvorsorge.

Auf ein entscheidendes Thema möchte ich zum Ende dieses Artikels noch eingehen. Ein Grund nichts fürs Alter zu sparen, der ebenfalls einige Studienteilnehmer anführen, ist die Skepsis gegenüber Finanzprodukten. Dazu muss eines klar sein:

Eine gute Vorsorge hat auch einen Preis, den es zu bezahlen gilt

Nein, ich meine damit nicht die Kosten eines Vertrages. Ich meine etwas anderes:

1. Wenn wir jetzt etwas für später weglegen, dann heißt das auch, dass wir im Hier und Jetzt auf einen kleinen Teil verzichten. Wir zahlen einen (kleinen) Preis für eine einfachere und bessere finanzielle Zukunft. Wenn du dir die vorhin erwähnten Artikel ansiehst, wirst du sehen, dass es sich um ein echtes Schnäppchen handelt.

2. Wenn wir von Geldanlage oder langfristiger Vorsorge sprechen, dann sollte uns auch bewusst sein, dass wir den Preis der Schwankung bezahlen müssen. Morgan Housel beschreibt das in seinem Buch “The Psychology of Money” sehr treffend mit einem Auto-Beispiel, das ich jetzt frei zitiert auf den Kauf einer Wohnung ummünze:

Sagen wir du willst eine neue Eigentumswohnung oder ein Haus. Die neue Immobilie kostet 500.000 €. Du hast jetzt 3 Optionen:

1) Du bezahlst die 500.000 €.

2) Du suchst dir eine kleinere bzw. ältere Wohnung (oder Haus) die günstiger ist.

3) Du besetzt eine Wohnung oder ein Haus und versuchst es zu stehlen.

Der Großteil der Menschen versteht, dass er Option 3 eher vermeiden sollte 😀 Doch wenn du jetzt langfristig dein Geld anlegst und zum Beispiel 6 % p.a. über 30 Jahre verdienen willst, dann hat das auch einen Preis. Der Preis ist in dem Fall die Schwankung der Märkte mit der du leben musst. Die durchschnittliche Rendite der letzten 50-100 Jahre liegt beim weltweiten Aktienmarkt bei 7-8 % p.a. (je nach Gewichtung & Co, betrachtest du z.B. nur Amerika, dann wäre die Rendite noch höher).

Doch dieser Gewinn ist nicht gratis – die vorhin erwähnte Schwankung kann extrem sein

In 30 Jahren wirst du mehrere Börsencrashs miterleben. Du wirst von den Medien mit Horror-Szenarien bombardiert werden. Doch wenn du eine vernünftige Rendite erzielen willst, dann

- musst du bereit sein diesen Preis zu zahlen. Unfundierte Skepsis bringt dich nicht weiter.

- Oder du kannst wie bei der Wohnung natürlich auch eine Anlageklasse mit weniger Schwankung wählen (das wäre dann die kleine, ältere Wohnung). Gerade in Niedrigzinsphasen wird das zu einer sehr schwierigen Übung.

- Oder du kannst natürlich versuchen die Rendite ohne Schwankung zu erzielen – das wäre dann die Hausbesetzung 😉 Bei der Geldanlage äußert sich das, indem Leute versuchen den Markt zu timen oder in obskure Dinge investieren mit der Hoffnung, dass sie innerhalb eines Jahres die Rendite erzielen, die am “normalen” Markt in 30 Jahren möglich ist. Genau das solltest du nicht versuchen. Sei dir über den “Preis” bewusst und akzeptiere ihn.

Die Schwankung der Märkte ist keine Strafe, sondern der Preis, den du für eine gute Rendite zahlen musst.

- “But if you expect the benefits without paying the price you are not only greedy, you are being foolish.” – Epictetus

Das geht selbstverständlich nur mit einem vernünftigen Zeithorizont – dazu empfehle ich dir unseren Artikel über das 3-Topf-System der Geldanlage.

Kannst du dich noch an Matt Emmos aus Teil 1 erinnern? Unser Olympionike, der auf die falsche Scheibe schoss… Vier Jahre später gehörte er bei den Olympischen Spielen in Peking wieder zum Favoritenkreis. Und er liegt wieder beim letzten Schuss voran. Eine bescheidene 7,7 reicht ihm zum Titel (das ist im Sportschießen praktisch wie ein Fußballspieler der 5m vorm leeren Tor steht und freie Schussbahn hat). Und doch passiert es Emmons wieder – sein Finger zuckt und er schießt verfrüht: 4,4 Punkte sind das Ergebnis und er rutscht auf den vierten Platz.

Seine Finanzen richtig zu priorisieren und auf Vordermann zu bringen ist zum Glück nicht so schwierig wie die Nerven beim letzten Schuss, um Gold zu behalten. Doch kümmern muss man sich darum trotzdem – egal ob vor, während oder nach der Pandemie…

Deine nächsten Schritte

1. Hol dir unseren ultimativen Finanzplanungsguide für Uni- und FH-Absolventen.

Dort erfährst du nochmals welche Versicherungen du unbedingt brauchst, welche Finanzplanungsfehler du vermeiden musst und wie du in allen Bereichen zu Boni für Uni- & FH-Absolventen kommst.

Hier geht’s zum Download

2. Sprich sofort mit uns und starte mit deiner smarten Finanzplanung – österreichweit per Video. Kostenfrei. Online. Unverbindlich.

Für mehr Infos klicke den Button:

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst