Warum du keine Kleinigkeiten versichern solltest und wie du über Risiken nachdenken solltest

Wie im zweiten Weltkrieg die Deutschen von Mäusen besiegt wurden…

Das Gefecht um Stalingrad während des zweiten Weltkriegs ist eine der größten Schlachten der Geschichte. Ende 1942 lag eine deutsche Panzereinheit außerhalb der Stadt auf Reserve. Doch als die Panzer an die Front gerufen wurden, ereignete sich etwas Ungewöhnliches. Von den über 100 Panzern waren weniger als 20 einsatzbereit.

Das Problem war schnell gefunden: Während der wochenlangen Wartezeit außerhalb der Stadt, hatten es sich Feldmäuse im Inneren der Panzer gemütlich gemacht und die elektrischen Systeme zerstört. Keiner der Panzerkonstrukteure hatte dieses Risiko am Schirm und doch wäre die Kleinigkeit eines Mäuseschutzes ausschlaggebend gewesen.

Dieses Risiko zu missachten, hatte verheerende Folgen.

Genauso kann es gravierende Folgen haben, wenn man die entscheidenden Versicherungen ignoriert

Wir haben oftmals alle möglichen Risiken im Kopf und sichern uns Kleinigkeiten ab, die NICHT ausschlaggebend sind. Doch beim Versichern geht es genau darum jene Ereignisse zu versichern, die eine gravierende Konsequenz auf unser Leben haben. Diese bleiben aber oftmals unbeachtet, so wie der Mäuseschutz bei den deutschen Panzern.

Wir sehen uns in diesem Artikel deshalb folgende Themen an:

1. Was brauchst du nicht versichern und warum ist davon abzuraten?

2. Worauf solltest du dich wirklich fokussieren?

Starten wir mit #1…

Was brauchst du nicht versichern und warum ist davon abzuraten?

Ich hatte die Idee zu diesem Artikel als ich Gratis-Bankkonten recherchiert und getestet habe. Eines fiel mir dabei nämlich auf: Viele Neo-Banken bieten Versicherungen zum Direktabschluss an, die ich in die Kategorie “Bullshit” packen würde. Von der Handyversicherung bis hin zur Reisegepäckversicherung. Doch bevor wir uns konkreten Beispielen widmen, sollten wir über Wahrscheinlichkeit und Konsequenzen sprechen.

Wie solltest du über Risiken nachdenken?

Nehmen wir Klettern als Beispiel, um zu illustrieren, wie wir Wahrscheinlichkeit und Konsequenz bewerten können.

Stell dir vor du bist in einer Kletterhalle und nimmst dir die schwierigste Wand vor (sorry, ich bin kein Kletterer, sei also gnädig mit den Begriffen, die ich verwende). Doch die Wand ist nur 5m hoch und der Boden ist mit dicken, weichen Matten ausgelegt. Die Wahrscheinlichkeit, dass du abstürzt, ist relativ hoch. Doch die Konsequenz ist gering – die weichen Matten schützen dich. Wenn du richtig viel Pech hast, landest du vielleicht blöd und hast eine kleine Verletzung. Doch du wirst nicht sterben.

Jetzt stell dir die leichteste Kletterwand vor die es gibt. Doch diese Kletterwand ist 100m hoch, du kletterst ohne Seilsicherung und es gibt keinen gepolsterten Boden. Das Klettern auf dieser Kletterwand ist viel einfacher als auf der schwierigen, fünf Meter hohen Kletterwand. Doch die Folge eines Fehlers (auch wenn es unwahrscheinlicher ist, dass dir einer passiert) ist tödlich. Die Wahrscheinlichkeit, dass das Ereignis eintritt, ist also gering, doch die Konsequenz (= das was passiert, wenn das Ereignis eintritt) ist schrecklich.

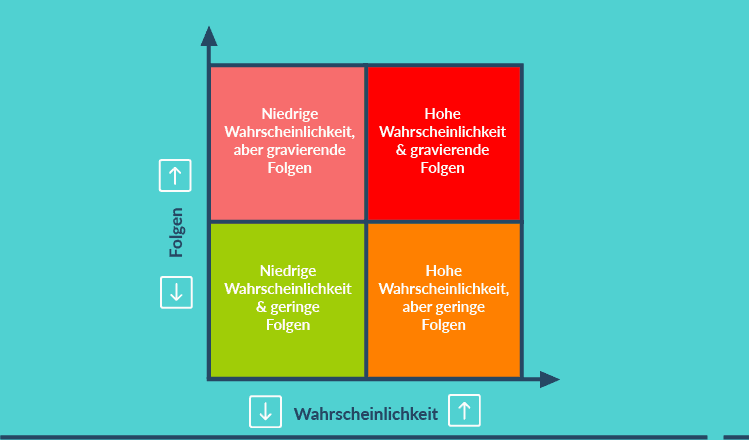

Um die Bewertung etwas zu vereinfachen kannst du dir vier Kategorien merken

- Hohe Wahrscheinlichkeit und geringe Folgen

- Hohe Wahrscheinlichkeit und gravierende Folgen

- Niedrige Wahrscheinlichkeit und geringe Folgen

- Niedrige Wahrscheinlichkeit und gravierende Folgen

Natürlich ist nicht alles ganz einfach in eine Kategorie einzuordnen. Bei manchen Dingen wird die Wahrscheinlichkeit “mittel” sein und bei manchen Dingen sind die Folgen nicht “gravierend”, aber auch nicht “gering”. Doch als vereinfachtes Denkmodell kann uns diese Systematik helfen, wenn wir über Versicherungen nachdenken.

Egal ob die Wahrscheinlichkeit hoch oder niedrig ist – wenn die Folge gering ist, dann solltest du bei einer Versicherung zwei Mal überlegen, ob du sie brauchst

Ein Beispiel dafür wäre so etwas wie eine Handyversicherung. Es gibt Menschen, die ihr Mobiltelefon ständig fallen lassen. Die Wahrscheinlichkeit des kaputten Telefons ist also relativ hoch. Doch die finanzielle Konsequenz (und die sicherst du dir bei einer Versicherung ja ab) ist relativ gering. Denn eines ist klar: Du solltest kein Handy besitzen, dass bei Verlust oder Schaden, dein finanzielles Leben in Schieflage bringt.

Falls das kaputte Handy ein signifikantes finanzielles Problem für dich darstellt, dann hättest du es nicht kaufen dürfen. Sorry, das klingt hart, ist aber so.

Was sind jetzt alles Versicherungen, die ich unter “geringe Folgen” einordnen würde

Vorab: Natürlich hängt die jeweilige Einschätzung auch von deiner persönlichen Situation ab. Aber für die meisten wird diese Grobeinteilung zutreffen.

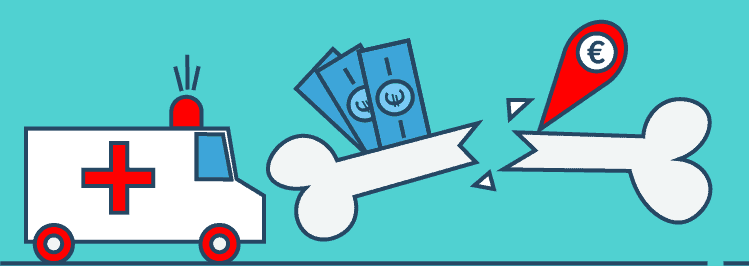

- Knochenbruchpauschale

Bei einer privaten Unfallversicherung wird oftmals auch eine Knochenbruchpauschale miteingebaut. Wenn du dir etwas brichst, bekommst du 250 € oder 500 €. Das ist meiner Meinung nach völlig sinnlos. Denn die paar hundert Euro werden dein Leben nicht verändern. Der Bruch an sich hat auch definitiv keine gravierenden Folgen. Wenn er diese doch hat, weil er so kompliziert ist, dass du einen dauerhaften Schaden davonträgst, dann sind zwei Punkte zu beachten:

1. Du erhältst dann sowieso eine Auszahlung aufgrund von Dauerinvalidität (genau für das machst du eine Unfallversicherung).

2. Wenn es sich um eine gravierende Konsequenz handelt: Was sind dann 500 €? Ob du die bekommst oder nicht, ist völlig irrelevant für dein Leben.

Es ist deshalb auch egal ob die Wahrscheinlichkeit des Eintritts bei dem Thema hoch oder niedrig ist. Sollte die Wahrscheinlichkeit hoch sein, weil du dir seit Kindheit alle 2 Jahre etwas brichst, dann bringt dir die Knochenbruchpauschale auch nicht viel. Denn wenn du wirklich alle 2 Jahre einen Bruch hast, dann streicht dir die Unfallversicherung vermutlich spätestens nach dem vierten Fall innerhalb weniger Jahre die Knochenbruchpauschale.

- Spitalgeld / Krankenhaustaggeld

Je nach Versicherung ist die Regelung hier oftmals unterschiedlich. Aber es könnte zum Beispiel so sein, dass du ab dem 5. Tag im Krankenhaus pro Tag 20 € für maximal 30 Tage bekommst. Warum solltest du dir dieses “Risiko” jemals absichern? Wird sich dein Leben aufgrund der 20 € pro Krankenhaus-Tag (maximiert mit 600 €) signifikant verändern oder dramatisch leichter oder schwerer zu bewältigen sein? Wohl eher nicht. Wieso also Geld für so eine Versicherung ausgeben?

- Gepäckversicherung

Natürlich ist es ärgerlich, wenn mit deinem Gepäck etwas passiert. Doch der wahre Schaden sind nicht die paar hundert verlorenen Euro (falls das Gepäck komplett verloren geht), sondern die Situation an sich: Du bist auf Reisen und dein Gepäck ist weg. Den Ärger, den du darüber verspürst, kannst nur du selbst lösen. Ein paar hundert Euro sind ein Trostpflaster, aber verbessert das sofort deine Situation ohne Gepäck dazustehen?

You have power over your mind – not outside events. Realize this, and you will find strength.

– Marcus Aurelius

Ganz nebenbei erwähnt: Die Fluggesellschaft haftet für verloren gegangenes Gepäck. Die Versicherung greift meist erst ab der Übernahme vom Transportband. Falls bei deiner Kreditkarte schon eine Gepäckversicherung dabei ist, dann ist das ok. Doch extra abschließen würde ich diese Versicherung nicht.

- Stornoversicherungen für kleine Reisen

Wenn du eine 30.000 € Antarktis-Reise machst, dann ist es durchaus angebracht, über eine Stornoversicherung nachzudenken. Vor allem, wenn die 30.000 € keine Peanuts für dich sind. Eine Stornoversicherung für eine 500 € Reise ist allerdings nicht wirklich sinnvoll. Denn auch hier musst du dir wieder die Frage stellen: Wie schlimm ist es, wenn du die 500 € einfach zahlen musst? Das wird dein Leben nicht zerstören. Ob du die 500 € zurückbekommst oder nicht, hat keine gravierenden Folgen. Sollten diese 500 € für dich doch gravierende Folgen haben, dann ist der Urlaub unangebracht. Die Kosten für diese Stornoversicherung würde ich also sparen.

Auch hier ist der eigentliche Schaden in der Regel der nicht angetretene, aber lange ersehnte, Urlaub an sich. Und den Ärger darüber kannst du nicht wegversichern.

- Kaskoversicherungen für alte Autos mit hohem Kilometerstand

Falls du ein Auto hast, dass älter als 10 Jahre ist und über 200.000 km am Buckel hat, dann wird eine Kasko-Versicherung meist nicht mehr zu empfehlen sein. Speziell wenn du nicht in der 0er Stufe, sondern vielleicht in der 5er Stufe oder darüber bist (da du dann ja generell mehr bezahlst).

Sagen wir dein Auto hat 3.000 € Restwert und die Kasko-Versicherung kostet dich 500 € im Jahr – das bedeutet, du würdest innerhalb von 6 Jahren den Restwert deines Autos nur für die Kasko-Versicherung bezahlen. Da ist es definitiv sinnvoller, dieses Geld auf die Seite zu packen und anzusparen.

Es gibt übrigens keine fixe Grundregel wie viel die Kaskoversicherung im Vergleich zum Wert des Autos kosten darf. Es wird stark von deiner persönlichen Situation abhängen. Wenn du viel auf der Autobahn unterwegs bist und gefühlt 1x im Jahr die Scheibe aufgrund eines Steinschlags tauschen musst, dann kann eine Teilkasko-Versicherung auch bei älteren Autos sinnvoll sein (vor allem, wenn der Restwert noch ok ist und du für die Teilkasko wenig bezahlst, da du in der 0er Stufe bist).

- Die meisten Technikversicherungen für elektronische Einzel-Geräte

Ich habe die Handyversicherung bereits erwähnt. In den meisten Fällen macht es keinen Sinn ein einzelnes Gerät zu versichern. Falls dein Laptop 10.000 € kostet, dann ist das vielleicht anders, aber wenn sich dein Gerät in normalen Preisklassen bewegt, dann ist von Technikversicherungen für Einzelgeräte in den meisten Fällen abzuraten. Ein Handy das ca. 350 € gekostet hat, würde für den Versicherungsschutz (inkl. Diebstahl) für ein Jahr Versicherungskosten von ca. 50-60 € auslösen. Mir fällt kein Szenario ein, indem ich so eine Versicherung empfehlen kann.

Wie vorhin schon erwähnt: Natürlich kommt es immer auf die persönliche Situation an, aber für die meisten Personen werden die hier genannten Versicherungen bzw. Teile von Versicherungen NICHT notwendig sein. Diesen Schnickschnack kannst du dir sparen. Auch wenn er teilweise nicht viel kostet. Und genau das Thema mit den Kosten bringt mich zu der Frage…

Wann macht es Sinn, Risiken mit geringen Folgen, trotzdem zu versichern?

Ich möchte auf drei solche Umstände kurz eingehen:

1. Die Versicherung ist unglaublich günstig

Falls die Kaskoversicherung für dein Auto mit 3.000 € Restwert nur 40 € im Jahr kostet, dann ist es ok sie zu behalten. Sollte die Handyversicherung für ein 500 € Gerät 10 € im Jahr ausmachen und du bist dauerhaft versichert, dann ist auch das ok (wenn auch nicht notwendig). Sollte die Versicherung also unverschämt günstig sein, dann ist ein Abschluss kein dramatischer Fehler (unter der Voraussetzung, dass der Versicherungsschutz gut ist).

2. Die Versicherung ist Teil eines Gesamtpakets und du kannst sie nicht streichen

Wenn in deiner Haushaltsversicherung Tiefkühlgut mit 200 € mitversichert ist, dann ist das nicht wirklich notwendig. Die Tiefkühlgutversicherung fällt unter die Kategorie niedriges Risiko und geringe Folgen. Doch wenn der Baustein nicht zu streichen ist, sondern ein Fixbestandteil eines Gesamtpaketes, dann solltest du dir darüber nicht den Kopf zerbrechen.

Das gilt natürlich auch in die andere Richtung. Nehmen wir an dein aktueller Versicherungsvertrag ist in allen wesentlichen Bereichen schwächer als eine neue Versicherung bei einem anderen Anbieter. Aber eine unwichtige Kleinigkeit ist beim alten Vertrag besser. Dann solltest du das ignorieren und trotzdem wechseln.

3. Du versprichst dir von der Versicherung einen psychologischen Vorteil

Wenn du weißt, dass du die Nerven wegwirfst und dich wochenlang ärgerst, wenn du zum Beispiel einen Reisepreis von 500 € zahlen musst, aber die Reise nicht antreten kannst, dann kann eine Reisestornoversicherung passend sein. Ich würde zwar argumentieren, dass du eher daran arbeiten solltest die Nerven nicht wegzuwerfen und zu realisieren, wie irrelevant sich die 500 € auf den Rest deines Lebens auswirken, aber in manchen Fällen macht die Versicherung dann vielleicht trotzdem Sinn.

Zeit darüber zu sprechen, worauf es wirklich ankommt…

Worauf solltest du dich wirklich fokussieren?

Im Jahr 1913 landete das Rouletterad in einem Casino in Monte Carlo 26-mal hintereinander auf Schwarz. Die Spieler verloren Millionen da sie immer wieder auf Rot setzten und ihre Einsätze sogar erhöhten. Mit jedem Schwarz waren sie mehr davon überzeugt, dass beim nächsten Dreh Rot ausgerufen wird. Das ist ein Trugschluss. Es gibt keinen Grund in dieser Situation mehr zu wetten als in einer anderen. Die Wahrscheinlichkeit von Rot oder Schwarz ist bei jedem Dreh gleich (außer das Rouletterad ist manipuliert) und einfach zu berechnen.

Bei Versicherungen ist das anders

Die Wahrscheinlichkeiten sind nicht so klar und einfach zu kalkulieren wie bei einem Rouletterad.

Wie wahrscheinlich ist es, dass du bis 60 berufsunfähig wirst und wie groß ist die Auswirkung)? Wie wahrscheinlich ist es, dass du einen schweren Unfall erleidest? Was brauchst du dafür an Absicherung? Wie wahrscheinlich ist es, dass du jemand anderen aus Versehen einen größeren Schaden zufügst? Die meisten Menschen haben darauf keine Antwort bzw. unterschätzen die Risiken. Es ist auch praktisch unmöglich das Risiko für sich individuell exakt zu bewerten. Ich bin der Meinung, dass das auch nicht notwendig ist. Es geht im Großen und Ganzen darum bewerten zu können, welches Ereignis gravierende Folgen nach sich zieht und eine Wahrscheinlichkeit hat, die eine Absicherung sinnvoll macht.

Eine auf die Kommastelle exakte und individuelle Information bringt dir nichts. Denn wie reagierst du, wenn du zum Beispiel weißt, dass deine Wahrscheinlichkeit berufsunfähig zu werden 12 % oder 14 % ist? Was machen die zwei Prozentpunkte für einen Unterschied? Wenn das Ereignis wirklich eintrifft und du keine Absicherung hast, ist dein finanzielles Leben vorbei. Da hilft dann kein “Ja, aber statistisch war ich bei “nur” 11,45 %…”.

Wenn wir von existenzbedrohenden Risiken sprechen, dann sind ein paar Prozentpunkte Wahrscheinlichkeit mehr oder weniger also irrelevant

Nochmals: Der Fokus sollte auf den Konsequenzen und Folgen sein. Natürlich brauchst du dir nicht ein 0,00000000001 % Risiko absichern. Die Wahrscheinlichkeit, dass dich ein Asteroid trifft, ist so gering, dass eine Unfallversicherung, explizit dafür, sinnlos ist. Vor allem bist du dann vermutlich tot. Extrem unwahrscheinliche Ereignisse mit gravierenden Folgen brauchst du dir also nicht absichern.

Keith Cunningham beschreibt die Bewertung von Risiken in seinem Buch The Road Less Stupid so (frei übersetzt):

Alle Risiken haben drei Teile:

1. Die Wahrscheinlichkeit des Eintretens des Risikos.

2. Die Kosten, wenn es eintritt.

3. Die Beherrschbarkeit oder Kontrollierbarkeit des Risikos.

Punkt 1 und 2 findest du auch in unserem vereinfachten Denkmodell von vorhin – wie hoch oder niedrig ist die Wahrscheinlichkeit, dass ein Risiko eintritt; wie gering oder gravierend sind die Folgen (= Kosten).

Cunningham erweitert das Ganze noch um die Beherrschbarkeit bzw. Kontrollierbarkeit. Damit ist gemeint, ob wir die Wahrscheinlichkeit des Eintritts eines Risikos selbst beeinflussen können und ob man es “managen” kann.

Ich habe Punkt 3 bisher außen vorgelassen, da es fast kein Risiko gibt, das wir zu 100 % kontrollieren können. Wenn du mit dem Rad fährst, dann kannst du beeinflussen, ob du in der Nacht ein Licht benutzt, einen Helm trägst und vorsichtig fährst. Doch den betrunkenen Autofahrer, der dich am Zebrastreifen niedermäht, kannst du nicht kontrollieren. Was du allerdings managen kannst, sind die finanziellen Folgen. Denn genau darum geht es, wenn du Risiken versicherst.

Bei existenzbedrohenden Risiken sind die finanziellen Folgen gravierend

Deshalb auch das Wort “existenzbedrohend”. Deine finanzielle Existenz steht am Spiel. Die folgenden Versicherungen brauchst du deshalb unbedingt. Sie sichern dir Risiken ab, die gravierende Folgen haben, nicht komplett beeinflussbar sind und deren Wahrscheinlichkeit nicht bei 0,00000000001 % liegt.

Darunter fallen (alle die schon ein bisschen was von uns gelesen haben, wissen wie’s jetzt weitergeht):

Wenn du einen Unfall hast und im Rollstuhl sitzt, dann wird der Umbau des Hauses / der Wohnung bzw. die generelle Anpassung an diesen Umstand (Job & allgemeines Leben) teuer sein. Hast du dafür keine Versicherung, dann ist deine finanzielle Existenz bedroht. Die Wahrscheinlichkeit eines Unfalls kannst du nur bis zu einem gewissen Grad selbst beeinflussen (die meisten Unfälle passieren übrigens zuhause). Eine Unfallversicherung gehört deshalb zu den Versicherungen, die du unbedingt haben solltest.

Das gleiche gilt für das Thema Berufsunfähigkeit. Wenn eine Person A…

- 3 Packungen Zigaretten am Tag raucht,

- jeden Tag morgens, mittags und abends bei McDonalds isst,

- und regelmäßig ohne Sicherheitsgurt mit überhöhter Geschwindigkeit Auto fährt…

… dann ist die Wahrscheinlichkeit, dass Person A, aufgrund eines Unfalls oder einer Krankheit, irgendwann berufsunfähig wird deutlich höher, als die von Person B, die noch nie eine Zigarette angefasst hat, jeden Tag gesund isst und gar kein Auto hat. Doch selbst wenn du Person B bist, ist nicht garantiert, dass du nicht an Krebs erkrankst, einen blöden Unfall hast, eine Autoimmunerkrankung ausbricht oder du ins Burnout schlitterst.

Die finanziellen Folgen können gravierend sein

Deshalb brauchst du eine Berufsunfähigkeitsversicherung. Die Wahrscheinlichkeit als Uni- oder FH-AbsolventIn bis 60 einmal berufsunfähig zu werden, liegt je nach Job aktuell für 25 – 35-Jährige übrigens bei ca. 12 bis 20 %. Ob man das jetzt als hoch, mittel, oder niedrig einstuft ist Geschmackssache. Ich halte die BU-Versicherung für die wichtigste persönliche Absicherung.

Die Privathaftpflichtversicherung vervollständigt das Triumvirat. Egal ob beim Radfahren oder Spazieren gehen – wenn du aus Versehen jemandem anderen einen Schaden zufügst, dann kann das bei Personenschäden sehr schnell ein paar Hunderttausend Euro ausmachen.

Falls du noch mehr zu den verschiedenen Versicherungen lesen willst und wann sie schlagend werden, dann empfehle ich dir unseren Artikel Wann greift eigentlich welche Versicherung?.

Ich bin mir nicht sicher, wie schlimm der Fehler der deutschen Panzerkonstrukteure war. Wie hoch ist die Wahrscheinlichkeit, dass Mäuse die Elektronik der Panzer anknabbern? Das ist definitiv nicht mein Fachgebiet. Doch bei einem bin ich mir sicher:

Existenzbedrohende Risiken nicht abzusichern, gehört zu den größten Finanz-Fehlern, die du begehen kannst.

Und die monetären Folgen sind mindestens so gravierend wie die Konsequenzen aus dem vergessenen Mäuseschutz bei den deutschen Panzern.

Deine nächsten Schritte

1. Um mehr über Versicherungen zu erfahren (inkl. Spezialboni für Uni- und FH-AbsolventInnen) hol dir unseren ultimativen Finanzplanungsguide.

Der ultimative Finanzplanungsguide

Neben den Versicherungen erfährst du auch, worauf es bei der langfristigen Anlage wirklich ankommt und welche 3 typischen Finanzplanungsfehler du unbedingt vermeiden musst.

2. Sprich sofort mit uns und starte mit deiner persönlichen Finanzplanung. Online. Unverbindlich. Kostenlos.

Klicke den Button, um mehr zu erfahren.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst