Die Gefahr der Langeweile beim Investieren und wie du ihr ausweichst

Die antike griechische Stadt Vlochos war seit über 2000 Jahren verlassen und niemand wusste viel über die Menschen, die dort lebten

Doch 2015 begannen Archäologen, die Überreste der Stadt auszugraben. Die Ausgrabung war ein langwieriger Prozess, der fünf Jahre dauerte und eine Vielzahl von Techniken umfasste, darunter Bodenradar und Satellitenbilder. Die Entdeckungen umfassten einen Tempel, welcher der antiken griechischen Göttin Artemis gewidmet war, sowie Überreste von Gebäuden, darunter ein Marktplatz, ein Theater und eine befestigte Stadtmauer.

Die Entdeckungen gaben den Archäologen Einblicke in die Lebensweise der Bewohner von Vlochos und erweiterten unser Verständnis der antiken griechischen Zivilisation. Sie legten eine Fülle von Informationen über eine zuvor unbekannte antike Stadt frei. Doch zu Beginn der Ausgrabung war noch nicht klar, dass man all das finden würde. Die Arbeit war manchmal also bestimmt langweilig und mühsam. Geduld und Ausdauer war von entscheidender Bedeutung.

Das gleiche gilt für Sparen und Investieren

Es kann langweilig sein einfach “nur” zu investieren und zu warten. Wenn man damit startet Geld zu sparen, dann tut sich erstmals nicht viel. Erst durch den Zinseszinseffekt und diszipliniertes Dranbleiben, über Jahre hinweg, sieht man die Früchte seiner Arbeit. Und da genau dies schwierig sein kann, sehen wir uns heute an, wie wir sicherstellen, dass wir die “Spar-Arbeit” nicht verfrüht abbrechen.

Starten wir mit…

Warum kann Investieren langweilig sein und welche Gefahren bringt dies mit sich?

Vorweg: Ich werde in diesem Artikel oftmals Investieren und Sparen als Synonym verwenden, auch wenn dies nicht ganz richtig ist. Bitte verzeihe mir das.

Also, ich habe schon unzählige Male darüber geschrieben, wie wichtig es ist langfristig zu sparen und früh damit zu starten. In unserem Artikel Dieser Artikel verändert wahrscheinlich deine Einstellung zu langfristigem Investment habe ich u.a. hochgerechnet, dass 300 € monatliches Investment über 40 Jahre bei 6 % Rendite p.a. zu 600.000 € Vermögen führt (bei einer Einzahlung von 144.000 €). Zahlen wie diese sollten uns motivieren langfristig zu sparen. Doch die Ansammlung eines Vermögens dauert.

Warren Buffett investiert sein Geld, seitdem er ein Teenager war

Doch zum Milliardär wurde er “erst” mit 56 Jahren und den Großteil seines heutigen Vermögens hat er angehäuft, nachdem er bereits 60 Jahre alt war. Und Buffett gehört zu den besten Investoren aller Zeiten. Wir müssen natürlich nicht Milliardär werden, damit unser Sparprozess “erfolgreich” ist. Doch ausreichend Zeit und Kontinuität braucht jeder. Genau das kann langweilig werden. Man spart jeden Monat, doch hat kurz- bis mittelfristig das Gefühl, dass sich nicht wirklich etwas tut.

Dies kann insbesondere zutreffen, wenn sich Märkte negativ entwickeln oder sich seitwärts bewegen

Wenn man zum Höchstpunkt im Jahr 2000 in den MSCI World investiert hat, dann hätte es bis 2013 gedauert, bis man einen Gewinn erzielt hätte. Dazwischen war man meist deutlich im Minus (dies gilt natürlich nur für ein einmaliges Investment und nicht für eine monatliche Ansparung über denselben Zeitraum). Ich bespreche genau das in unserem Artikel: Warum und wie du dein Geld investieren solltest und weshalb selbst unglückliche Investoren langfristig Gewinne machen . Dort gehe ich auch bereits darauf ein, was einer der Gründe ist, warum langfristig Geld zu investieren schwer ist: Niemand will langsam reich werden.

Wenn du schon mehr von uns gelesen hast, dann zuckst du im Moment vielleicht mit den Schultern

Du weißt, dass erfolgreiches Investieren oftmals langweilig sein kann und sich der große Gewinn bzw. ein erfreuliches Ergebnis vielleicht erst über jahrelanges (und jahrzehntelanges) investieren einstellt. Doch nur weil man es weiß, bedeutet nicht, dass man deshalb ruhig bleibt. Es bedeutet nicht, dass man nicht mit dem Gedanken spielt etwas zu “probieren”, was vielleicht schnell mehr Rendite verspricht. Das ist mit ein Grund, warum ich in unserem Artikel 3 fatale Fehler, die du vermeiden solltest, wenn es darum geht, mehr aus deinem Geld zu machen als Fehler #1 “Get Rich Quick” – Fallgruben anführe.

Zu riskante Strategien, um schneller zu mehr Rendite zu kommen, sind insgesamt betrachtet meist Gift für dein Erspartes

Das “schnelle Geld” durch Optionstrading oder durch den Investment-Tipp vom Onkel endet dann oftmals mit Enttäuschung. Wenn’s nicht in diese Richtung geht, dann fängt man vielleicht an darüber nachzudenken, lieber gleich mehr zu konsumieren, da sich das Investment ja sowieso nicht auszahlt. Der Pool beim Haus oder doch der merklich teurere Urlaub lacht dich immer mehr an, während dir beim Blick auf das Ersparte graut. Das hört sich für dich vielleicht lächerlich an, doch wenn sich Märkte mal ein paar Jahre seitwärts oder mit negativer Tendenz entwickeln, dann wird der ein- oder andere diesen Gedanken schon mal gehabt haben. Lass mich bitte also noch kurz weiterpredigen 😉

Die Welt ist darauf ausgerichtet, dich von deinem Geld zu trennen

Es gibt immer etwas für das man Geld ausgeben kann. Wenn du auch nur ein paar Sekunden auf YouTube, Instagram & Co bist, dann wirst du bestimmt etwas finden, das du kaufen könntest 😉 Das heißt nicht, dass du nicht Geld ausgeben darfst. Mindset #2 in unserem Artikel Hast du diese 3 entscheidenden Geld-Mindsets? ist: Es ist ok Geld auszugeben – wenn du es bewusst machst und für jene Dinge, die du liebst. Doch der Grund Geld auszugeben, sollte nicht sein, dass du 6, 12 oder 18 Monate nach dem Start deines Investments siehst, dass sich nichts getan hat oder du aktuell sogar im Minus bist.

Dies gilt übrigens auch für Phasen in denen Sparbuchzinsen wieder etwas höher sind

Du solltest deine Investments nicht abbrechen und das Geld aufs Sparbuch oder in Festgeld geben, nur weil die Zinsen wieder etwas höher sind. Diese Entscheidung sollte strategisch erfolgen. Mitte 2023 waren die Festgeldzinsen auf 3 Jahre zB bei 3,25 % pro Jahr – so hohe Zinsen hatten wir die letzten 10 Jahre nicht. Das macht strategisches Investieren (und jetzt unterscheide ich doch zwischen Sparen und Investieren) aber nicht obsolet. Auch wenn du dir vielleicht denkst, dass du dir das Ganze Drama mit Auf und Ab an den Märkten oder eben Phasen die langweilig sind sparen willst und lieber fix deine Rendite bekommst.

Die durchschnittliche Rendite bei langfristiger Aktienanlage liegt bei über 7 % p.a. – das ist auf lange Sicht noch immer ein beträchtlicher Unterschied. Bei 300 € monatlich über 30 Jahre sprechen wir von 200.000 €. Und die Inflation solltest du dabei auch nicht vergessen. Die trifft sowohl ein Sparbuch als auch ein Investment, doch beim Sparbuch bist du oftmals garantiert unter der Inflation.

Egal ob Sparbuch, Konsum oder Investieren…

… die Entscheidung sollte bewusst und durchdacht getroffen werden und nicht weil Investieren gerade mühsam oder langweilig ist. Fix verzinstes Festgeld kann Teil der Strategie sein. Konkret heißt das zum Beispiel, dass Festgeld, bei einem Anlagehorizont von 2-3 Jahren, perfekt sein kann. Wenn du 12 Jahre Zeit hast, dann wird es nicht deine erste Wahl sein. Auch Konsum ist Teil eines lebenswerten Lebens. Doch dein Vermögen solltest du damit nicht vernichten (mehr dazu in: Die größten Vermögensvernichter und wie du sie loswirst: Lifestyle-Inflation und der Diderot-Effekt). Was können wir jetzt gegen Langeweile und andere Störenfriede unserer Investments unternehmen?

Wie kann man gegen Langeweile & Co bei Investments ankämpfen?

Die beste Strategie ist das richtige Mindset und Knowhow. Beides ist notwendig, um wirklich gut vorbereitet zu sein, um die Langeweile in Zaum zu halten.

- Das richtige Mindset

Ich bediene mich zum Verständnis gewisser Dinge gerne Analogien und Metaphern. Du kannst dir Investieren auch wie Fitnesstraining vorstellen. Wenn du das erste Mal in deinem Leben ins Fitnessstudio gehst, wirst du nicht gleich Bäume ausreißen. Und wenn du nur 1x im Jahr trainieren gehst, dann wirst du kaum fit werden. Bei Investments ist das auch so. Sporadisches Sparen wird nicht viel Gewinn abwerfen, genausowenig wirst du bereits nach einem Monat über die Ergebnisse frohlocken. Du wirst auch beim Fitnesstraining schlechte Tage und Wochen haben. So kann auch dein Portfolio in gewissen Zeiten schlechter oder besser dastehen.

Wenn wir schon von Portfolio sprechen. Trainierst du im Fitnessstudio immer nur die exakt gleiche eine, einzelne Übung, dann ist die Wahrscheinlichkeit, dass du nicht wirklich fit & gesund bist, relativ hoch. Auch beim Investieren, wird es Sinn machen, dass dein Investment nicht nur aus einem einzelnen Investment besteht. Ja, ein Portfolio kann sehr konzentriert sein, aber ein bisschen Diversifikation macht fast immer Sinn. Und genau so wie es beim Fitness-Training nie zu spät ist um zu starten, so ist es beim Sparen und Investieren zwar auch immer besser früher im Leben zu beginnen, doch “zu spät” gibt es auch hier nicht.

Falls dir das Fitness-Studio Beispiel gar nichts gibt, dann könntest du Investieren auch mit dem Pflanzen eines Baumes vergleichen. Auch hier wirst du lange genug Zeit benötigen, damit du das gewünschte Ergebnis erreichst. Und auch hier kann es sein, dass der Baum manchmal schneller und manchmal langsamer wächst bzw. in manchen Jahren mehr und in manchen Jahren weniger Früchte abwirft (sorry, ich bin kein Baumpfleger, ich hoffe das ist nicht völlig falsch).

Viele Dinge im Leben benötigen ein gewisses Ausmaß an Zeit. Und für das Meiste von Wert, wirst du auch einen gewissen “Preis” bezahlen müssen – das kann der Zeitaufwand an sich sein oder im Falle des Investierens auch die Volatilität (mehr dazu in Punkt 2 unseres Artikels: Wann ist der richtige Zeitpunkt mit dem Geld anlegen zu starten?).

Mit der richtigen Grundeinstellung wirst du gegen Langeweile & Co besser ankämpfen können. Das ist wie die Firewall und der Virenschutz, der auf deinem PC oder Laptop läuft. Du bekommst gar nicht mit, wie viel dadurch bereits abgewehrt wird. Zum essenziellen Knowhow gehört ein Gefühl für langfristige Entwicklungen…

- Wirf einen Blick auf Langzeit-Charts

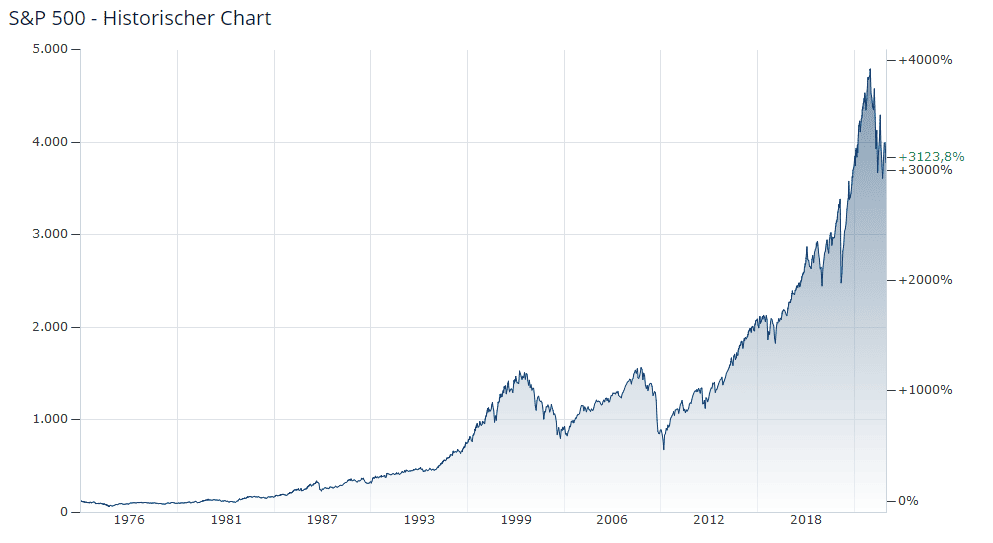

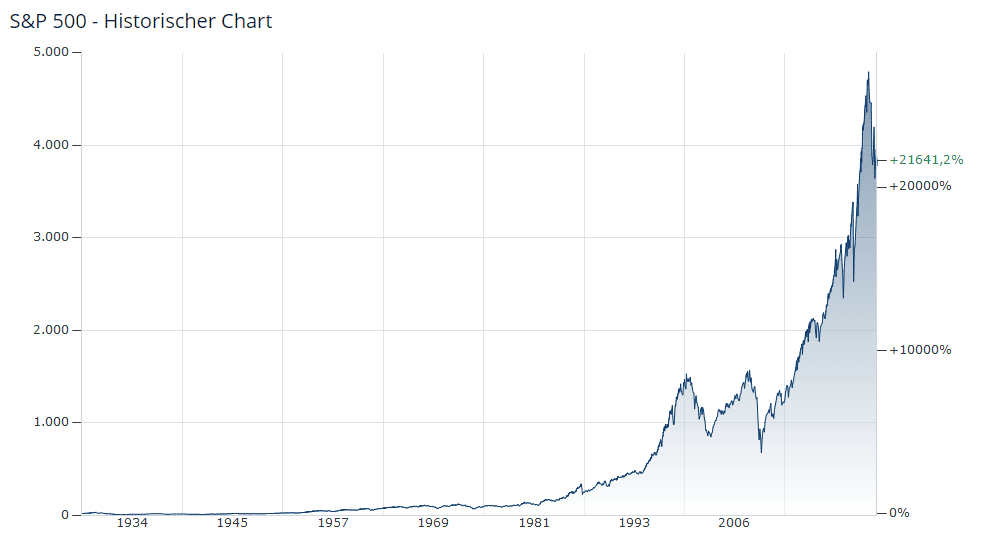

When in doubt, zoom out. Dieser Spruch gilt ebenfalls für vieles im Leben. Doch speziell wenn‘s ums Investieren geht, kann es helfen, dass man im Zweifelsfall oder in einer Sinnkrise einfach einen Schritt zurück macht und den Blickwinkel verändert. Sehen wir uns zur Illustration doch ein paar Charts des S&P500 an (Quelle: finanzen.net).

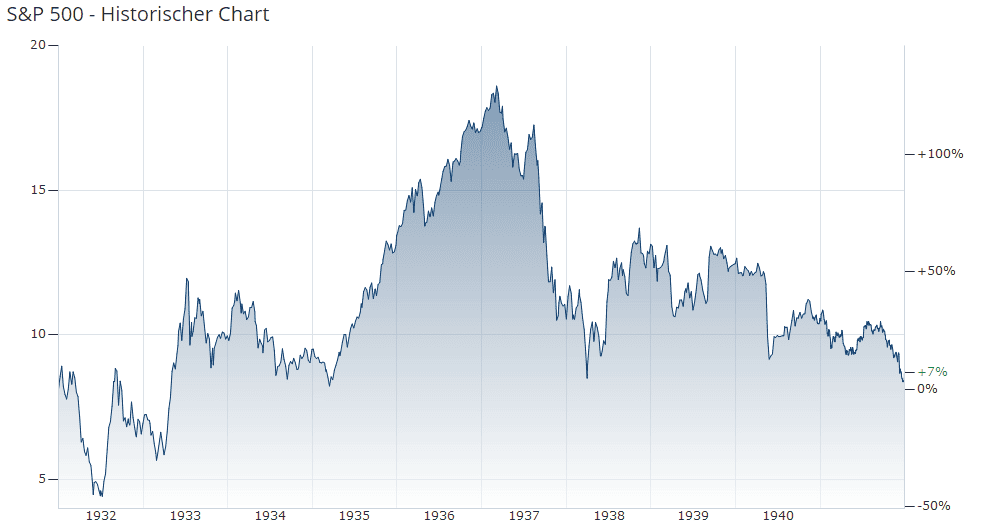

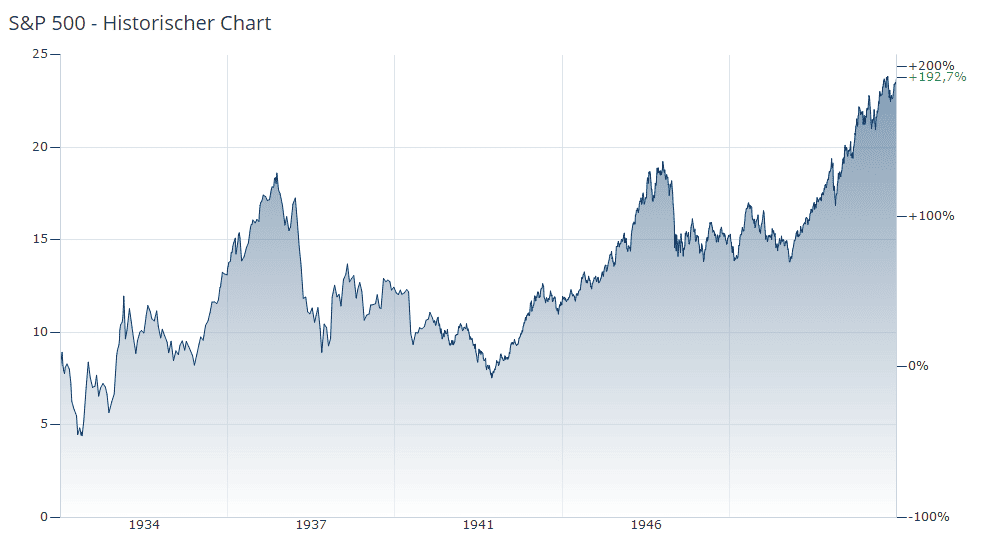

Zuerst werfen wir einen Blick auf die Periode von 1932 bis 1942:

Wir sehen, dass wir nach 10 Jahren bei praktisch 0 % Performance sind.

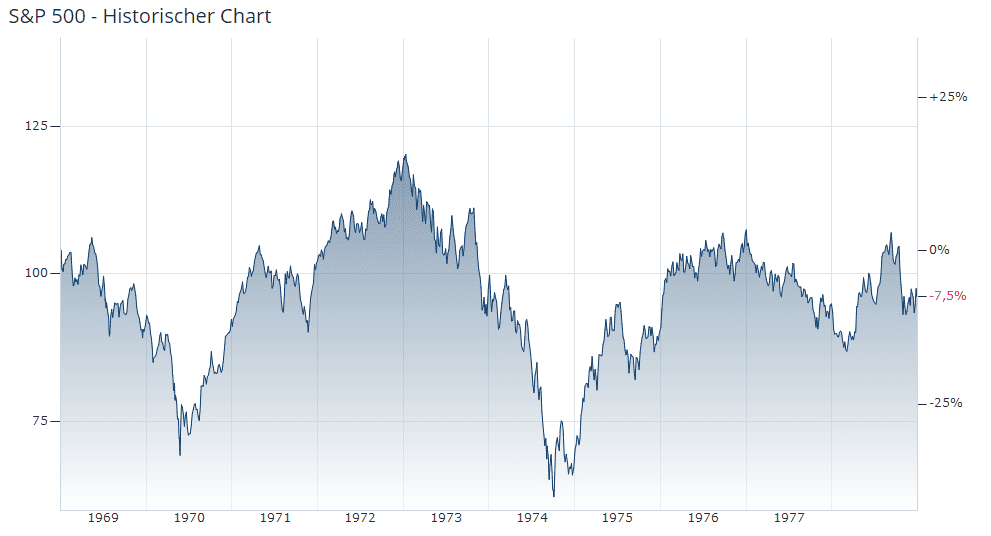

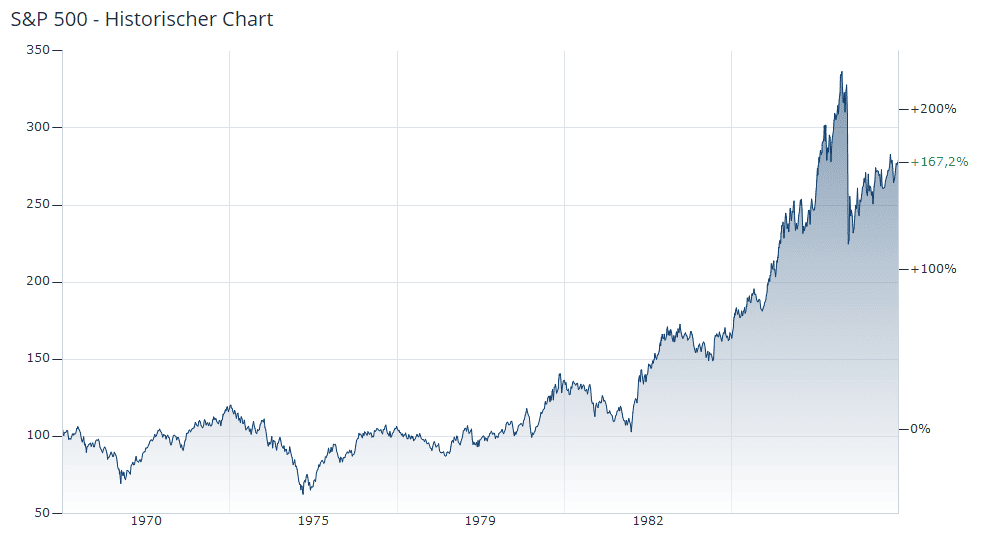

Wie sieht’s mit 1969 bis 1979 aus?

Hmm. Das wird nicht wirklich besser. Hier sind wir praktisch auch bei 0 und waren in den 10 Jahren zu gewissen Zeitpunkten deutlich im Minus. Da hatte der ein oder andere vermutlich etwas erhöhten Blutdruck.

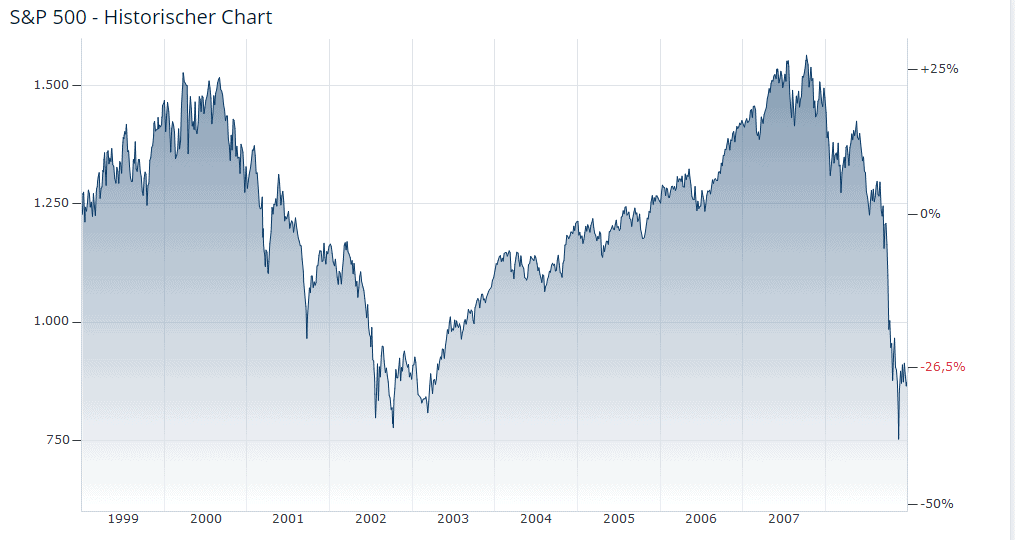

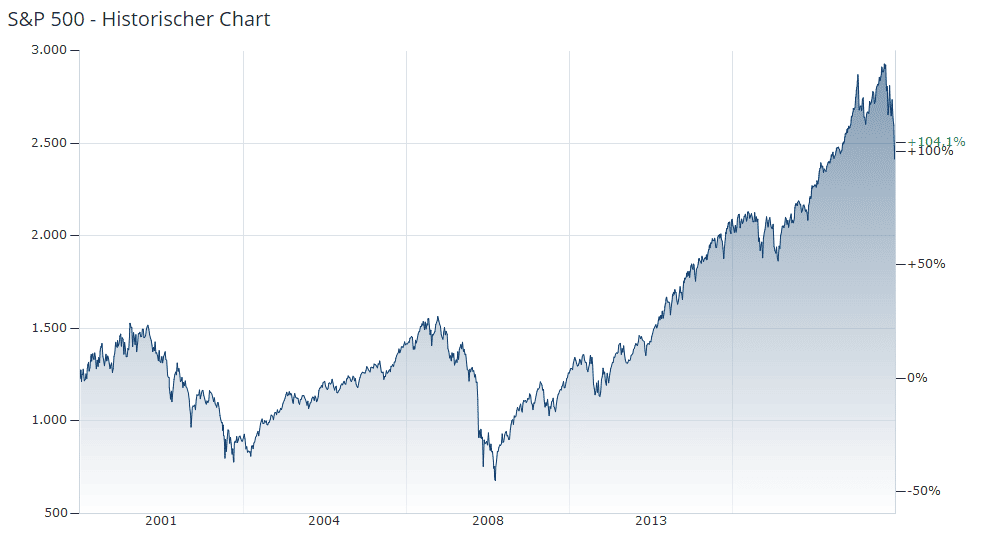

Wie sieht’s von 1999 bis 2009 aus?

Was soll ich sagen…

Ich habe hier bewusst 10 Jahreshorizonte herausgepickt, die nicht toll aussehen 😉 Doch jetzt zoomen wir raus und sehen uns, vom selben Starzeitpunkt, das Ergebnis nochmals 10 Jahre später an. Wir betrachten also jeweils 20 Jahre.

Wie sieht es von 1932 bis 1952 aus?

Wie sieht es von 1969 bis 1989 aus?

Wie sieht es von 1999 bis 2019 aus?

Ich würde mal sagen:

Sieht nicht so schlecht aus, oder? Sehen wir uns mal die letzten 50 Jahre an:

Das lässt sich doch sehen, oder?

Wenn du willst, kannst du auch noch fast 100 Jahre zurückgehen und dir das Chart seit 1928 ansehen:

Ich gehe hier bewusst nicht auf die expliziten Renditen ein. Ich habe das bereits in unserem Artikel Dieser Artikel verändert wahrscheinlich deine Einstellung zu langfristigem Investment ausführlich beleuchtet. Die Charts sollen dir nur zeigen, dass erfolgreiches Investieren Zeit benötigt und es immer wieder mal Perioden geben wird (und wie man sieht kann dies auch über 10 Jahre so sein) in denen du das Gefühl hast, als ob die Anlage sinnlos ist.

Mit starken Schwankungen wird man bei solchen Investments einfach leben müssen. Falls du dir gerade gedacht hast, dass man bei den 10 Jahrescharts ja nur den richtigen Zeitpunkt erwischen muss, um zu Investieren und auch wieder zu verkaufen, dann empfehle ich dir unseren Artikel Wann ist der richtige Zeitpunkt mit dem Geld anlegen zu starten?. Natürlich solltest du historische Renditen und Ergebnisse nicht als Vorhersage für die Zukunft sehen, doch einen gewissen Anhaltspunkt liefern sie uns.

Eines wird hier auch deutlich…

Wenn du dir die langfristigen Charts ansiehst und dir auch bewusst ist, wie stark sich der Zinseszinseffekt über lange Zeit auswirkt, dann ist es klar, dass vor allem die langfristige Anlage die wichtigste in deinem Leben ist. Ob du auf 5 oder 10 Jahre vernünftig anlegst, ist natürlich nicht komplett zu vernachlässigen, doch wirklich lebensverändernd (im positiven wie im negativen Sinne) ist dein Investmentverhalten auf ganz lange Sicht. Über einen langen Horizont lassen sich Schwankungen am besten aushalten. Die Langeweile bekämpfst du hoffentlich unter anderem mit diesem Artikel.

Einen Vorteil hast du beim Investieren gegenüber den Archäologen. Die Wahrscheinlichkeit, dass du erfolgreich bist, ist mit der richtigen Strategie weitaus höher als bei Ausgrabungen, die im worst case, nichts Spannendes zum Vorschein bringen.

Deine nächsten Schritte

Wenn du es bis hier her geschafft hast, dann war der Artikel für dich eindeutig nicht langweilig. Ich habe jetzt noch zwei Vorschläge für dich:

1. Wenn du wissen willst, welche drei Finanzplanungsfehler du nicht machen solltest, worauf es bei Versicherungen wirklich ankommt und wie du zu Boni für Uni- und FH-Absolventen in allen Finanz-Bereichen kommst, dann solltest du dir unseren ultimativen Finanzplanungsguide downloaden.

Der ultimative Finanzplanungsguide für Uni- und FH-Absolventen bzw. Studenten

2. Du kannst auch sofort mit uns sprechen und mit deiner smarten Finanzplanung starten. Kostenfrei. Online. Unverbindlich. Dafür aber mit Spezialtarifen und Mehrwert für Uni- und FH-AbsolventInnen. Egal ob es um Versicherung, Geldanlage, Vorsorge oder um die Finanzierung deines Eigenheims geht.

Für mehr Infos:

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst