x

Achtung!

Wir führen gerade Wartungsarbeiten durch.

Downloads, Login, Accounterstellung & Co funktioniert voraussichtlich von 21:00 bis 22:30 am 13.04.2021 nicht.

Wir entschuldigen uns für die Unannehmlichkeiten.

31. Oktober 1963. Der Schrecken beginnt.

Haddonfield, Illinois in den USA ist die Geburtsstätte… Nein, nicht vom Weltspartag, sondern von Michael Myers, dem fiktiven Serien-Killer aus dem Halloween Filmfranchise. Michael tötet als Kind seine Schwester, kommt in eine Nervenheilanstalt, aus der er 15 Jahre später ausbricht und wieder zu morden beginnt. Und zwar am 31. Oktober.

Mehr als zehn Filme und 40 Jahre später mordet Michael noch immer munter weiter und verbreitet Angst und Schrecken.

So wie der Weltspartag.

Nur dass der Weltspartag keine Menschen ermordet, sondern unsere Hoffnung auf sinnvolles Sparen

Angst und Schrecken verbreitet er, indem man jedes Jahr daran erinnert wird, wie wenig man aktuell auf einem Konto oder Sparbuch tatsächlich an Zinsen erhält. Solltest du das Lesen während wir inzwischen wieder ein höheres Zinsniveau haben – lies trotzdem weiter, denn die Inhalte sind sowohl bei niedrigem als auch hohem Zinsniveau für dich und deine Finanzen bedeutend.

Ich habe dem Weltspartag in meiner Einleitung vielleicht etwas Unrecht getan. Denn die Idee hinter dem Weltspartag ist gar nicht so schlecht. Der Weltspartag wurde bereits 1924 ins Leben gerufen (also ist er schon ein paar Jahrzehnte älter als Michael Myers). Das Datum ist jedes Jahr tatsächlich der 31. Oktober. Die grundsätzliche Idee dahinter war, dass das Thema Sparen zumindest einmal im Jahr ganz bewusst und präsent in den Köpfen der Menschen ist.

Egal ob es sich dabei von Anfang an nur um Marketing gehalten hat. Marketing per se ist ja nicht schlecht, wenn die Sache, die promotet wird gut ist. Böse Zungen würden vermutlich behaupten, dass es inzwischen eher eine reine Marketingveranstaltung ist, um die Eltern mit ihren Kindern in die Bank zu locken. Kindergeldbörse, Flugdrachen, Malboxen, Fahrradglocken, Tablet-Hüllen und eine Vielzahl anderer Geschenke gibt’s am Weltspartag abzugreifen.

Das sind dann so Dinge wie 3 % Verzinsung bis 500 €. Gerade in Niedrigzinsphasen hört sich das nach viel an. Leider gibt’s die 3 % halt nur auf bis zu 500 €. Das sind über 10 Jahre dann etwas über 100 € Gewinn (nach Steuer). Also im Grunde nicht wirklich etwas Weltbewegendes. Wie du wirklich am besten für deine Kinder sparst, kannst du übrigens in unserem Artikel “Sparen für Kinder – Wie wird mein Kind zum Millionär nachlesen”. 500 € mit 3 % Verzinsung ist auf jeden Fall nicht die Lösung.

Das ist wie eingangs schon erwähnt vor allem in Niedrigzinsphasen so. Ende 2019 bekommt man für täglich fällige Sparbücher praktisch nichts. Selbst wenn man sein Geld auf einem normalen Sparbuch länger bindet, schaut nicht wirklich viel raus. Dennoch hat der typische Österreicher fast die Hälfte seines Vermögens auf gering verzinsten Sparbüchern (mehr dazu kannst du im ersten Teil des Artikels „Die 4 Reiter deiner finanziellen Apokalypse“ nachlesen). Genau das muss sich ändern.

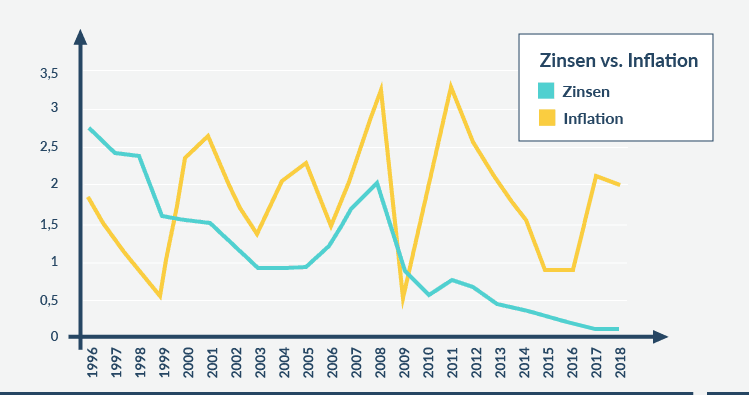

Die Realzinsen (Nominalzins MINUS Inflation) waren in Österreich auch früher schon mal negativ. In den 70er Jahren lag das Zinsniveau real sogar schon mal bei -6 % (der tägliche fällige Zinssatz war damals bei ca. 4 % und die Inflationsrate bei 10 %). Seit 1995 sieht die Entwicklung so aus (die Quelle für das Zahlenmaterial ist die OeNB und inflation.eu).

Was in dieser Grafik schön ersichtlich ist: Praktisch seit 2000 verliert man am täglich fälligen Sparbuch kontinuierlich real an Kaufkraft (mit einer kleinen Ausnahme in den Krisenjahren 2008/2009). Je nachdem welches Zahlenmaterial man vergleicht, ist das Ergebnis minimal anders – die Quintessenz bleibt aber (Stand 2019 / 2020):

Was hat das jetzt mit dem Weltspartag zu tun und wieso sind diese Werte relevant?

1. Selbst in Phasen, in denen das Zinsniveau nicht bei 0 liegt, bedeutet eine Verzinsung auf dem Papier nicht gleich eine reale Verzinsung. Und darum geht’s eigentlich. Am Ende des Tages muss bei einer sinnvollen Veranlagung unser Geld auch real mehr werden oder zumindest nicht weniger.

2. Wir sollten statt dem Weltspartag einen Weltinvestmenttag haben (vermutlich gibt’s den eh, aber keiner kennt ihn oder denkt wirklich darüber nach 😉 ).

Dort erfährst du welche drei fatalen Finanzplanungsfehler du NICHT machen solltest, welche Versicherungen du wirklich brauchst (und welche nicht) und worauf’s sowohl bei der mittel- als auch langfristigen Geldanlage wirklich ankommt.

Nachdem ich den Weltspartag mit Michael Myers verglichen habe, könnten wir uns als Erstes natürlich im Horrorfilmgenre um ein Maskottchen umsehen. Vielleicht bedienen wir uns Jason Vorhees und machen jeden Freitag den 13. zum Weltinvestmenttag?

Nachdem Freitag, der 13. allerdings maximal 3x im Jahr vorkommen kann, ist mir das fast zu wenig, um über Investments und Co nachzudenken. Wie wär’s mit Freddy Kruger? Der verfolgt uns jeden Tag (bzw. eher Nacht) im Schlaf. Das passt schon eher – schließlich soll unser Investment auch für uns arbeiten, wenn wir schlafen 😉

Wie kannst du dein Geld am besten kurz-, mittel-, und langfristig investieren? Und zwar so, dass du real nicht an Kaufkraft verlierst. Ein Weltinvestmenttag muss im ersten Moment auch ein bisschen Angst machen. So wie Freddy Kruger. Vor was solltest du jetzt Angst haben?

Was passiert, wenn du dein Geld nicht sinnvoll veranlagst? Wie viel Kaufkraft verlierst du Jahr für Jahr?

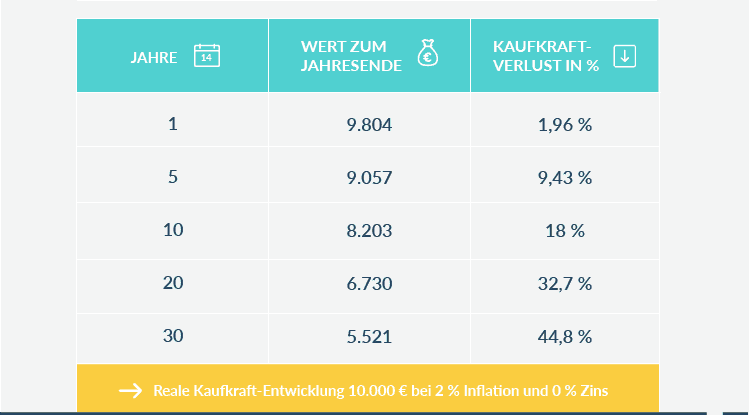

Aufzuwachen und zu realisieren, dass man nach 30 Jahren fast die Hälfte seiner Kaufkraft verloren hat, ist definitiv ein Alptraum. Genau das wäre bei 2 % Inflation und 0 % Zins aber der Fall. Wenn wir eine jährliche Inflation von 2 % annehmen und von einem Zinsniveau rund um 0 (oder bei steigenden Zinsen auch von steigender Inflation ausgehen), dann sieht die Entwicklung von 10.000 € in realer Kaufkraft in etwa so aus:

Da helfen auch tausende Flugdrachen, Radglocken und Kindergeldbörsen nicht. Genau so wenig bringen Angebote etwas die im ersten Jahr vermeintlich mehr Zinsen zahlen, um dann doch wieder praktisch nichts zu bezahlen oder die Verzinsung auf einen Geldbetrag wie 500 € limitieren.

Wann hat sich das letzte Mal das Zinsniveau verändert, weil du dich darüber geärgert hast? Sind die Zinsen von einem Moment auf den anderen gestiegen? Wohl eher nicht (falls doch, dann hätte ich einen lukrativen Job als Haushexe(r) für dich 😉 ). Das niedrige Zinsniveau ist kein Grund den Sand in den Kopf zu stecken (unnützes Wissen: das macht der Strauß übrigens auch nicht, das ist nur ein Mythos).

Egal ob das Zinsniveau hoch oder niedrig ist. Egal ob du real am Sparbuch aktuell an Kaufkraft verlierst oder nicht. Du wirst auf lange Sicht immer besser fahren, wenn du nicht dein gesamtes Geld am Sparbuch hast. Wenn das niedrige Zinsniveau dich ärgert, dann kannst du das auch als Chance sehen, um über mittel- und langfristige Anlage nachzudenken und dein Anlageverhalten nachhaltig zu ändern. Das niedrige Zinsniveau kann der kleine Anstupser sein, der uns dazu bringt unser Geld vorteilhafter anzulegen. Auch wenn der Blick auf die Zinsen sich vielleicht wie ein Schlag in die Magengrube anfühlt 😉

Wir haben schon sehr viel darüber geschrieben, was bei langfristiger und mittelfristiger Anlage sinnvoll ist und was nicht sinnvoll ist. Hier eine kleine Auswahl an Artikeln, die du lesen kannst, um deinen persönlichen Weltinvestmenttag zu starten:

Schau dir diese Artikel an, anstatt dich über das Zinsniveau zu ärgern oder es zu akzeptieren und nichts zu tun. Akzeptieren, aber etwas machen, ist die Lösung. Falls du dir gerade denkst…

“Ja, aber bei allem, außer dem Sparbuch, ist ja auch das Risiko höher, oder?”

Dazu müssten wir im Detail über das Wort Risiko diskutieren. Aber ja, pauschal gesagt ist das Risiko höher. Die Frage, die man sich stellen muss, ist allerdings die folgende: Wie hoch ist das Risiko, wenn man sein Geld vernünftig und mit genug Zeit veranlagt? Wie hoch sind deine Opportunitätskosten, wenn du dein Geld nicht vernünftig veranlagst? Wie viel lässt du deshalb jedes Jahr liegen?

Nochmals: Egal ob du dir über Risiko oder etwas anderes in Bezug auf vernünftige Geldanlage Sorgen machst – lies dir die Artikel von oben.

Ich gehe davon aus, dass die Banken über kurz oder lang noch mehr auf das Thema Fondssparen umschwenken werden. Wenn das Zinsniveau niedrig bleibt, dann wird selbst der Hardcore-Sparbuch-Sparer irgendwann aufgeben und entweder sein Geld zuhause bunkern oder etwas anderes damit machen. Fondssparen kann je nach Situation perfekt oder eher sinnbefreit sein. Wenn du beispielsweise nur 3 Jahre Zeit hast, dann solltest du die Finger davon lassen. Weiters musst du dir die Frage stellen, ob die bankinternen Fonds tatsächlich immer die besten sind, oder ob es nicht doch besser wäre, wenn du auf den gesamten Markt Zugriff hast 🙂

Wie eingangs erwähnt sind es inzwischen mehr als zehn und es ist kein Ende in Sicht. Michael Myers kommt immer wieder. Er mordet weiter und weiter. Egal ob uns das niedrige Zinsniveau langfristig begleiten wird oder nicht – auch der Weltspartag wird immer wieder kommen. Egal ob er an Bedeutung verliert oder nicht. Manche Banken nehmen vielleicht gar nicht mehr daran teil, manche Banken werden den Weltspartag vielleicht in eine andere Richtung lenken.

Denn du beschäftigst dich nach diesem Artikel hoffentlich JETZT mit dem Thema Geldanlage. Wenn du’s nicht machst, wird dich Freddy Kruger in deinen Träumen vielleicht nicht besuchen, aber möglicherweise wachst du in 20-30 Jahren auf und fragst dich warum du gerade in diesem (Geld-)Alptraum lebst.

Du hast jetzt drei Möglichkeiten (du kannst auch alle drei Dinge machen):

1. Auch wenn die Wahrscheinlichkeit steigt, dass ich dich nerve… Schau dir die oben verlinkten Artikel an 😉

2. Hol’ dir den ultimativen Finanzplanungsguide für Uni- und FH-AbsolventInnen.

Dort erfährst du welche 3 Finanzplanungsfehler du unbedingt vermeiden musst, worauf’s bei der mittel- und langfristigen Geldanlage wirklich ankommt und wie du zu Akademikerboni kommst.

3. Sprich direkt mit uns. Starte deine smarte Finanzplanung. Online (per Videoberatung), kostenlos und ohne Bullshit. Klicke den Button, um mehr zu erfahren.

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst