Warum du als Österreicher nicht all dein Finanzwissen aus deutschen Finanzblogs, Videos & Co beziehen solltest

Was verbindet dich, Warren Buffett, Michael Jordan und mich?

Warren Buffett gilt als einer der besten Investoren aller Zeiten. Doch einen Sektor meidet das Orakel von Omaha: Technik. Das scheint in der heutigen Zeit unfassbar. Ungefähr so unfassbar wie die Entscheidung die Michael Jordan 1993 traf. Nachdem er die Chicago Bulls zu drei NBA Meistertiteln in Folge führte und gemeinhin als der beste Basketballspieler aller Zeiten galt, gab Jordan überraschend seinen Rücktritt bekannt. Doch er zog sich nicht aus der Sportwelt zurück – er begann damit professionell Baseball zu spielen. War er so erfolgreich wie im Basketball?

Nein. 1995 kehrte er zum Basketball zurück. Man kann darüber diskutieren, ob Jordan es mit noch mehr Zeit auch im Baseball geschafft hätte – der weltbeste Baseball-Spieler wäre er aber mit an Sicherheit grenzender Wahrscheinlichkeit nicht geworden. Baseball ist für Michael Jordan wie die Technik für Warren Buffett. Es ist nicht in seinem “circle of competence”. Buffett und sein Partner Charlie Munger geben es offen zu: Sie denken nicht, dass sie im Technik-Sektor genug Verständnis haben, um erfolgreich zu investieren. Deshalb lassen sie es. Michael Jordans Kompetenz im Basketball war unübertroffen. Im Baseball? Da gab es viele, die besser waren.

Jeder von uns hat einen “circle of competence” – oder anders ausgedrückt einen Kompetenzbereich

Das gilt für dich, Warren Buffett, Michael Jordan und mich. Es gilt auch für Finanzblogger, YouTube-Kanäle und Buchautoren, die aus Deutschland kommen. Das Schwierige ist seinen eigenen “circle of competence” zu kennen. Zu wissen, was man nicht weiß, ist mindestens genauso wichtig wie zu wissen was man weiß.

The greatest enemy of knowledge is not ignorance, it’s the illusion of knowledge.

– Stephen Hawking

Deshalb sehen wir uns im Artikel folgende Themen an:

1. Ein gravierender Unterschied beim Thema Altersvorsorge in Österreich

2. Warum manche Gesamtmarktstudien suboptimal sind und dir mehr schaden als helfen

3. Warum du vielleicht Geld liegen lässt, indem du dich zu stark auf niedrige Kosten fokussierst

Starten wir mit Punkt Nummer 1…

Ein gravierender Unterschied beim Thema Altersvorsorge in Österreich (im Vergleich zu Deutschland)

Was empfehlen der Großteil aller deutschen Finanzblogs, Quasi-Experten, Voodoo-Priester, Propheten und selbst die Haustiere der YouTuber als Pensionsvorsorge?

Ein Gratis-Depot mit günstigen ETFs besparen.

Ist der Rat komplett falsch? Nein. Ist er für Österreich komplett richtig? Nein.

Ich gehe jetzt nicht auf das Thema ETFs versus aktive Fonds ein – das haben wir schon in anderen Artikeln behandelt (siehe Das musst du über ETF, Fonds & CO wirklich wissen (inkl. was bei langfristiger Veranlagung am besten ist) & Investmentfonds – Das musst du wissen inkl. 3 fataler Irrtümer). Mir geht es hier vor allem um das Tool bzw. Instrument, das man für seine Pensionsvorsorge bzw. langfristige Anlage wählt.

Man kann natürlich zum Wertpapier-Depot greifen (ob das für immer kostenfrei bleibt, behandeln wird in Punkt 3). Aber in Österreich hast du nach wie vor die Möglichkeit auf etwas Besseres – die fondsgebundene Lebensversicherung.

Falls du dir gerade denkst: Aber die sind ja viel zu teuer…

Voltaire hat anscheinend mal auf die Aussage: “Life is hard” mit “Compared to what?” geantwortet. Und dieselbe Frage stelle ich mir auch: Im Vergleich zu was soll eine gute fondsgebundene teuer sein? Selbst wenn du niemals eine Beratung benötigst, du alles selbst managst und dein Wertpapierdepot für die nächsten 60 Jahre gratis ist, fährst du mit der richtigen fondsgebundenen LV besser (Details dazu kannst du gerne im Artikel Wie du langfristig am besten und kostengünstigsten Geld anlegst nachlesen). Wir gehen im Artikel auch darauf ein, was wäre, wenn sich steuerlich etwas ändert.

Was hat das jetzt mit Deutschland und Österreich zu tun?

Das System ist in Deutschland anders. Dort ist die fondsgebundene LV (die ich ab jetzt übrigens mit FLV abkürze) nicht so vorteilhaft wie in Österreich, da sie steuerlich anders behandelt wird. Die exakten Unterschiede kenne ich gar nicht. Deutschland gehört NICHT zu meinem / unserem circle of competence. Wir sind bei FiP.S (aktuell) auf Österreich spezialisiert und fokussiert. Deutsche Finanzblogs sind definitiv nicht auf Österreich spezialisiert. Selbst viele Österreich-Blogger (von denen es sowieso nicht so viele gibt) beziehen ihre Inputs aus deutschen Büchern oder anderen deutschen Blogs. Deshalb gibt es diese Wissenslücke.

Spezifische Finanzkurse & Finanzinhalte aus Deutschland, USA & Co sind mit Vorsicht zu genießen

Sie schmecken im Moment des Konsums gut, aber sind im worst case vielleicht intellektuelles Gift für dich (und deine Finanzen). Das ist wie bei einem falsch zubereiteten Kugelfisch – beim Essen ist alles ok und dann bist du tot. Details zum 401K, Roth IRA & Co sind für die USA sicher spannend, aber für dich in Österreich völlig irrelevant. Online-Kurse zum Thema Altersvorsorge, die als Basis das deutsche System haben, sind für dich als ÖsterreicherIn vermutlich Zeit- und Geldverschwendung.

Ok, das ist vielleicht zu hart ausgedrückt: Wenn sie gut gemacht sind, dann lernst du dort sicher auch etwas. Aber wieso solltest du damit deine Zeit verschwenden? Ob die Riester-Rente zu empfehlen ist oder nicht, kann dir komplett egal sein. Ich weiß nicht mal im Detail was die Riester-Rente ist und es ist mir auch völlig gleichgültig. Die Information hat als Österreicher keinen Nutzen für mich oder dich. Zusammengefasst kann man sagen:

Selbst wenn die Empfehlungen für Deutschland vielleicht richtig sind, kannst du daraus nicht schließen, dass sie für dich persönlich in Österreich passen

Das betrifft übrigens nicht nur FLV vs. Wertpapierdepot, sondern zum Beispiel auch die generelle Fondsbesteuerung bei der Anlage. Auch hier gibt es Unterschiede (wenn auch nicht so gravierende). Deutsche YouTube & Finanzblogger meinen es also nicht böse, wenn sie für Österreich nicht ganz richtige Empfehlungen abgeben. Ob ihre Empfehlungen allgemein richtig sind, kommt vermutlich auf den jeweiligen Channel oder Blogger an (und ist tatsächlich wieder außerhalb meines Kompetenzbereichs, da ich über Deutschland nicht so Bescheid weiß, wie über Österreich).

Für dich kannst du dir das folgendermaßen vorstellen:

Sagen wir du bist spazieren und hast plötzlich einen Herzinfarkt. Ein junger Medizinstudent geht zufällig auch Spazieren und sieht dich. Er verkündet, dass er Medizinstudent ist und bestens erste Hilfe leisten kann. Die anderen Spaziergeher, die gerade die Rettung rufen wollten, unterlassen das, da sich der baldige Jungarzt um dich kümmert. Der Medizinstudent meint es nicht böse, doch vermutlich wäre die Einlieferung ins Krankenhaus und die Behandlung durch einen erfahrenen Arzt besser für dich.

Anstatt erste Hilfe zu leisten, hätte dir der Medizinstudent ebenfalls eine Rettung rufen sollen. In meiner kleinen Geschichte ist der Medizinstudent der deutsche Finanzblogger und die Behandlung durch den erfahrenen Arzt im Krankenhaus der Spezialist für Österreich.

Wenn es um Gesamtmarktstudien geht und die generelle Bewertung von Produkten, dann ist ebenfalls Vorsicht geboten, denn womöglich handelt es sich dabei ebenfalls um intellektuelles Gift.

Warum manche Gesamtmarktstudien suboptimal sind und dir mehr schaden als helfen

Ich versuche in fast allen Lebenssituationen so rational und faktenbasiert wie möglich zu handeln. Die Betonung liegt auf “versuche” – das heißt nicht, dass ich das immer schaffe oder es in jeder Situation angebracht ist. Wenn etwas wissenschaftlich belegt ist, dann ist es für mich relevanter als eine bloße Meinung oder Einstellung. Doch leider heißt das noch nicht, dass etwas wahr oder unwahr ist, nur weil es durch Studien belegt oder eben nicht belegt ist.

Nassim Taleb schreibt im Zusammenhang mit Medizin zum Beispiel:

„The first principle of iatrogenics is as follows: we do not need evidence of harm to claim that a drug or an unnatural via positiva procedure is dangerous.“

Das ist etwas, dass die meisten Menschen vergessen. Doch um die Art von Denken geht es mir in diesem Punkt gar nicht. Mir geht es eher um die Verallgemeinerung durch Studien. Wir können uns hier wieder dem Thema Altersvorsorge widmen. Es gibt Gutachten, die zeigen, dass gezillmerte Lebensversicherungen besser sind als ungezillmerte. Es gibt Studien, die zeigen, dass ungezillmerte Lebensversicherungen besser sind (mehr zu diesem Thema kannst du in unserem Artikel Gezillmert vs. Ungezillmert – Was ist bei der langfristigen Vorsorge besser? lesen). Ich kann mich noch gut an eine Veranstaltung erinnern, in der hintereinander zwei Redner die jeweils widersprüchlichen Ergebnisse präsentiert haben. Wer hat Recht? Keiner.

In dem Fall ist eine Studie und ein Pauschalvergleich aller am Markt erhältlichen Lösungen eben nur eine Durchschnittsbetrachtung und damit kein aussagekräftiges Kriterium.

Wenn du einen Vertrag abschließt, dann kommt es auf die speziellen Rahmenbedingungen, Kosten und Möglichkeiten deines expliziten Vertrags an und nicht auf den Durchschnitt

Sagen wir mal du liest, dass ein 08/15 Einfamilienhaus auf einem 1.000m² Grund in deinem Ort inzwischen durchschnittlich 600.000 kostet und die Preise eindeutig zu hoch sind. Du findest jetzt ein Schnäppchen um 300.000 €. Kaufst du dann nicht, weil im Durchschnitt die Preise zu hoch sind? Kaufst du nicht, weil du in der Zeitung gelesen hast, dass die Grundstückspreise aktuell auf einem Allzeithoch sind? Nein. Du wirst es im Einzelfall bewerten müssen, da nicht jeder Grund, jedes Haus, jede Lage gleich sind. Und bei 300.000 € wirst du zuschlagen.

Wenn du deine Welt also von Gesamtmarktstudien und durchschnittlichen Bewertungen färben lässt…

… dann entgehen dir eventuell extrem vorteilhafte Möglichkeiten. Das Beispiel mit dem Haus versteht jeder. Wenn’s aber um etwas leicht Abstrakteres (wie zB den Kosten bei einer Pensionsvorsorge) geht, scheinen viele nicht mehr oder nicht ausreichend nachzudenken.

Gesamtmarktstudien solltest du natürlich nur ignorieren, wenn du etwas zu fast 100 % einzeln und vollumfänglich bewerten kannst und es um ein wirklich wichtiges Thema geht. Wenn hunderte Studien zeigen, dass Raucher im Durchschnitt 8 Jahre früher sterben, dann bringt es nichts den Fakt abzustreiten, dass die Wahrscheinlichkeit hoch ist, dass du als Raucher früher stirbst (ob genau 8 Jahre oder nicht wird von deinem Lebensstil, Genen & Co abhängen). Auch wenn man jemanden kennt, der sein ganzes Leben lang geraucht hat und 105 Jahre alt wurde.

Eine Studie anzuzweifeln, die die Effektivität von Airbags und Sicherheitsgurten beweist, ist Zeitverschwendung. Schnall dich einfach an – das wird dir in 99,99 % der Fälle nicht schaden und ein neues Auto ohne Airbag wirst du nur mehr schwer bekommen (zumindest nehme ich das an, Autos gehören nicht zu meinem Kompetenzbereich).

Es ist nicht einfach Studien zu hinterfragen. Speziell wenn es ein Gebiet ist, auf dem man sich nicht wirklich auskennt. Wenn du liest, dass X schlecht ist und das durch eine Studie bewiesen wurde, dann ist die Wahrscheinlichkeit sehr hoch, dass du das in deinem Kopf einfach abhakst. Vor allem, wenn die Studie noch vielfach zitiert wird. Das macht das Ergebnis trotzdem nicht für jeden Fall und jede Situation automatisch richtig.

Wir vertreten zum Beispiel die Meinung, dass eine Unfallrente bei einer Unfallversicherung nicht wirklich zu empfehlen ist

Wir bevorzugen eine höhere Versicherungssumme für die Dauerinvalidität und eine monatliche Rente über eine Berufsunfähigkeitsversicherung abzudecken – die deckt nämlich dann bei Unfall UND Krankheit. Wenn man dies wissenschaftlich betrachten und auswerten würde und die durchschnittlichen Kosten am Markt für eine Unfallrente nimmt, dann kommt man zum selben Ergebnis.

Doch was ist, wenn wir jetzt einen Vertrag am Tisch haben mit 1.000 € Unfallrente lebenslang ab 35 % Invalidität und die Kosten dafür sind 50 Cent im Monat. Wäre die Unfallrente dann zu empfehlen? Ja. Dann grenzt es fast an Dummheit diesen Zusatz bei der Unfallversicherung nicht zu nehmen. Natürlich gibt es so eine günstige Unfallrente nicht, aber ich will mit dem Beispiel nur zeigen, dass ein durchschnittliches Ergebnis aus einer Gesamtmarktstudie bei so etwas wie einem Versicherungs- und Finanzprodukt selten das letzte Wort ist.

Falls das Beispiel zu versicherungslastig für dich war…

Stell dir vor, eine Studie weist nach, dass Tomaten Krebs verursachen

Du liest davon am Titelblatt in einer Zeitung. Was ist dein erster Impuls?

Mein erster Impuls wäre sich folgende Fragen zu stellen:

- Wie ist die Studie aufgebaut? Wie war es möglich, dass explizit die Auswirkung von Tomaten nachgewiesen wurde?

- Gibt es noch mehr Studien, die zu diesem Ergebnis kamen? Wie waren diese Studien aufgebaut?

- Welche Tomaten wurden verwendet? Was wäre, wenn nicht die Tomaten, sondern das Spritzmittel, das bei den Tomaten verwendet wurde, der Auslöser war? Gab es eine Kontrollgruppe mit Biotomaten, die dasselbe Ergebnis zeigte? (Anmerkung: liebe Wissenschaftler – bitte killt mich nicht aufgrund meiner laienhaften Ausdrucksweise 😉 )

Vielleicht hat die Studie nur nachgewiesen, dass Spritzmittel Krebs auslösen und nicht die Tomaten? Etwas Ähnliches passiert tatsächlich bei den eingangs erwähnten FLV – dort wird in Wahrheit nicht das Vehikel “fondsgebundene Lebensversicherung” bewertet, sondern die Kostenstruktur eines durchschnittlichen Vertrags.

Die Kosten sind wie das Spritzmittel – sind sie gering und moderat, dann ist der Vertrag gut. Sind sie enorm hoch, dann ist der Krebs vorprogrammiert. Deshalb sind Pauschalaussagen wie, eine FLV ist generell schlecht oder gut bzw. gezillmert oder ungezillmert ist immer besser oder schlechter, falsch.

Ah ja, und ich habe keine Ahnung ob und welche Spritzmittel Krebs auslösen – das sollte nur ein Beispiel sein 😉 Dieses Wissen gehört nicht zu meinem „circle of competence“.

Da ich Kosten gerade mit krebserregenden Spritzmitteln verglichen habe, ist es allerdings wichtig auch auf folgendes Thema einzugehen…

Warum du vielleicht Geld liegen lässt, indem du dich zu stark auf niedrige Kosten fokussierst

Ich möchte auf zwei Dinge eingehen:

A. There is no such thing as a free lunch

B. Das Endergebnis ist wichtiger als die Gesamtkosten

Was bedeutet “There is no such thing as a free lunch”?

Der Spruch hat seinen Ursprung aus der Tradition, dass Saloons in den USA früher ein Gratis-Essen all jenen versprachen die zumindest ein Getränk konsumierten. Das Essen war meist sehr salzig, was unweigerlich zu mehr Bierkonsum führte. So “free” war das Essen also nicht. Milton Friedman hat ebenfalls dazu beigetragen den Spruch populär zu machen – er verwendete ihn als Titel eines seiner Bücher.

Im Grunde soll der Spruch sagen, dass es nichts gratis gibt. Im Finanzjargon wird er auch oft verwendet um Opportunitätskosten zu beschreiben. Was können wir unter anderem daraus ableiten?

Wer glaubt, dass Wertpapierdepots für immer zu 100 % gratis sind, der liegt höchstwahrscheinlich falsch

Aktuell gibt es viele Anbieter mit Gratis-ETF Sparplänen. Aber nicht alle Fonds sind gratis. Was ist, wenn du mal einen Mischfonds brauchst? Oder was ist, wenn genau der Fonds, den du gerne hättest, nicht gratis ist? Was passiert, wenn alle nur mehr die Gratis-ETF Sparpläne wählen? Wie verdient das Unternehmen dann Geld?

Vielleicht durch Absprachen mit den ETF-/Fondsanbietern und Zahlungen im Hintergrund. Vielleicht wird ein Teil auch durch Wertpapierleihe verdient (das kann auch dramatisch schief gehen). Vielleicht musst du dich auch um die Steuererklärung selbst kümmern, weil die App der Plattform in Österreich die KESt nicht automatisch abführt. Das alles bedeutet nicht, dass es deshalb schlecht ist.

Aber eines ist klar: There is no such thing as a free lunch. Auch wenn am Depot vielleicht 0 % draufsteht, heißt das nicht, dass du nicht andere “Kosten” dafür bezahlst – vielleicht welche die dir gar nicht bewusst sind und die in einem worst case schlagend werden.

Noch wichtiger ist aber Punkt B von oben: Das Endergebnis ist wichtiger als die Gesamtkosten

Eine inzwischen durchaus relativ bekannte Plattform (und ja ich nenne bewusst keinen Namen, da ich mich mit dem damit einhergehenden Drama ungern beschäftigen würde) die speziell bei jungen Leuten beliebt ist, wirbt mit kostenfreiem Sparen, keinen Ausgabeaufschlägen und günstigen Gebühren. Dafür bekommst du tolle Berichte, eine eigene App, usw. Das ist ein super Marketingkonzept, aber wenn man sich am Ende des Tages die bisherige Performance ansieht wird mir schlecht – denn die ist im Vergleich zu ähnlichen Produkten (die vielleicht minimal teurer sind) miserabel.

Was ist jetzt das Ziel? Die geringsten Kosten oder bessere Performance? Ein Kettcar kostet auch nicht so viel wie ein Tesla. Wenn du damit aber täglich 100 km unterwegs bist, wird der Tesla vermutlich die leicht bessere Performance abliefern 😉 Der alleinige Fokus auf Kosten ist schlicht und ergreifend nicht weit genug gedacht.

In dem Fall geht’s mir gar nicht so sehr um die App bzw. Plattform

Das sollte nur als Beispiel für das Problem der reinen Kostenfokussierung an sich dienen. Und versteh’ mich nicht falsch: Günstige Kosten sind wichtig. Wir haben Tage, nein eher Monate und Jahre damit verbracht Kosten mit Versicherern und Gesellschaften zu verhandeln, mehr Rabatte und Nachlässe bei höherer Leistung zu bekommen und das 1:1 an unsere Klienten weiterzugeben.

Aber manchmal ist jemand so fokussiert auf Kosten, dass er das große Ganze aus den Augen verliert. Dazu gibt es eine passende echte Geschichte: Einige Forscher unter der Leitung von Trafton Drew haben ein interessantes Experiment mit Radiologen durchgeführt. Sie fügten ein Gorillabild in die CT-Aufnahmen von Patienten ein. Die Radiologen waren nicht auf der Suche nach Gorillas, sondern nach krebsartigen Knötchen. 20 von 24 Radiologen übersahen deshalb den Gorilla, da sie so sehr auf die Suche nach Knötchen fokussiert waren.

Wenn du so fokussiert auf Kosten bist, dass du den Rest übersiehst, schadest du dir selbst

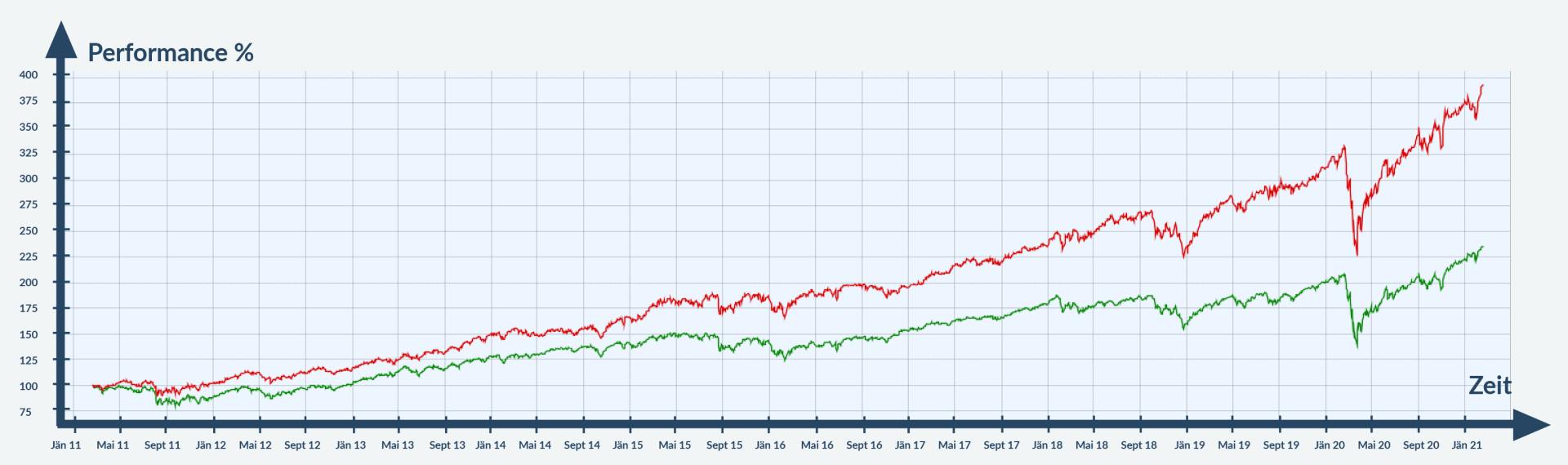

Wie sieht es zum Beispiel mit dem Performance Chart eines Fonds aus?

Die Charts sehen in der Regel ungefähr so aus:

Wir vergleichen hier einen MSCI World ETF (grün) mit Kosten unter 0,5 % p.a. und einen aktiv gemanagten MSCI-ähnlichen Fonds (rot) mit Kosten von ca. 1,6 % p.a.

Jetzt habe ich eine Frage an dich:

- Sind die internen Fonds-Kosten in dem Chart bereits abgezogen? Oder musst du sie noch abziehen?

In 99,99 % der Fälle (ich kenne keine Fonds/ETF-Seite, bei der das nicht der Fall ist) sind sie bereits abgezogen. Ich habe hier bewusst einen ETF mit einem aktiv gemanagten Fonds verglichen, da hier vielen sofort einfällt, dass ja noch die Kosten wegkommen. Nein, eben nicht. Wir setzen übrigens sowohl ETFs/Indexfonds als auch gemanagte Fonds ein. Aber egal ob ETF, Fonds oder Kettcar: Performance (nach Kosten 😉 ) ist wichtiger als Kosten. Mehr zu dem Thema kannst du in unserem Artikel Investmentfonds – Das musst du wissen inkl. 3 fataler Irrtümer nachlesen.

Je mehr du rein auf das Thema Kosten versteift bist, desto mehr verlierst du den Überblick über das große Ganze.

Und nochmals: Das heißt nicht, dass die Betrachtung der Kosten nicht wichtig ist. Sie ist nur nicht die einzige Variable, die du im Blick haben musst.

Michael Jordan ist nicht der einzige Sportler, der sich in anderen Sportarten versucht hat und nicht wirklich erfolgreich war. Usain Bolt wollte nach seiner Sprintkarriere unbedingt für Manchester United Fußball spielen – ohne Erfolg. Unser eigener “circle of competence” spielt eine entscheide Rolle in unserem Leben – ob wir uns darüber bewusst sind oder nicht. Genauso sollten wir aber auch den “circle of competence” derer betrachten von denen wir uns Rat und Informationen holen. Das gilt für deutsche YouTuber und Blogger und das gilt für Leute die Gesamtmarktstudien zitieren.

Und das gilt auch für FiP.S – wenn du mit uns sprichst, dann wirst du auch ab und an hören:

- “Das ist absolut nicht unser Fachgebiet, da können wir gar nichts dazu sagen.”

Meiner Meinung nach ist das nicht schlimm oder zum Schämen, sondern einfach nur ehrlich. The more I learn, the less I know ist ein Spruch, über den es sich lohnt, intensiver nachzudenken…

Deine nächsten Schritte

Über eines wissen wir aber mehr als die meisten (wenn ich das so selbstbewusst sagen darf) und das sind Versicherungen, Vorsorge & Co für Uni- und FH-Absolventinnen…

Deshalb noch zwei Vorschläge von mir:

1. Hol dir unseren ultimativen Finanzplanungsguide.

Dort erfährst du nochmals welche Versicherungen du unbedingt brauchst, welche Finanzplanungsfehler du vermeiden musst und wie du in allen Bereichen zu Boni für Uni- & FH-Absolventen kommst.

Hier geht’s zum Download

2. Sprich sofort direkt mit uns und starte mit deiner smarten Finanzplanung. Kostenfrei. Online. Unverbindlich. Und österreichweit per Video.

Für mehr Infos klicke den Button:

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst