Ärzteversicherung - Was brauchst du zum Start deiner Arztkarriere an Versicherungen?

1989 kamen etwa 60 Dorfbewohner im indischen Ganges-Delta ums Leben – bis ein Student eine geniale Idee hatte…

Die Dorfbewohner wurden von bengalischen Tigern angegriffen und getötet. Nichts schien gegen die Tiger zu helfen. Auch unter Strom gesetzte Dummys, die den Tigern beibringen sollten, dass sie sich von Menschen fernhalten, bewirkten keine Verbesserung der Situation. Bis ein Student eine Idee hatte, die alles veränderte.

Er erinnerte sich daran, dass einige Arten von Schmetterlingen und Käfern als Abwehr von Feinden Muster entwickelten, die wie große Augen aussahen. Die Raubtiere haben das Gefühl beobachtet zu werden. Tiger attackierten die Menschen ebenfalls nur, wenn sie bis zum Angriff unbemerkt blieben. Die Lösung für das Problem war also eine menschliche Gesichtsmaske – für den Hinterkopf. In den nächsten drei Jahren kam es dennoch zu Todesopfern durch Tigerangriffe. Jedoch nur auf Personen, die sich weigerten, die Maske zu tragen, oder sie bei der Arbeit abgenommen hatten.

Die Gesichtsmaske war die Versicherung gegen die Gefahr der Tigerangriffe.

Als junger Arzt oder Ärztin musst du dich ebenfalls gegen gewisse Gefahren versichern

Nein, auf dich wartet im nächsten Patientenzimmer hoffentlich kein Tiger, der dich fressen will. Wir sprechen auch nicht von einer Gesichtsmaske, die dich vor Infektionen schützen soll. Es geht darum, dich gegen finanzielle Gefahren und existenzbedrohende Risiken abzusichern. Über manche Gefahren bist du dir vielleicht gar nicht richtig bewusst – so wie der Tiger ungesehen lauert und plötzlich angreift. Und viele kannst du auch gar nicht verhindern. Doch du kannst dich finanziell schützen.

Deshalb besprechen wir in diesem Artikel die Fragen:

- Welche Versicherungen benötigst du als Mediziner unbedingt?

- Welche Versicherungen sind als Ärztin “good-to-have”?

- Worauf musst du als Arzt bei deinen Versicherungen und Finanzen sonst noch achten, um die größten Fehler zu vermeiden?

Vorweg: Egal ob du gerade frisch mit dem Studium fertig geworden bist oder kurz vor Studienende stehst, egal ob du bereits in der Basisausbildung bist oder schon in der Weiterbildung zum Facharzt – die Themen betreffen dich jetzt. Der Tiger, der deine Finanzen zerfleischt, wartet nicht auf den passenden Zeitpunkt für dich. Er greift unerwartet an.

Ah und: Wenn ich von Arzt oder Ärztin schreibe, dann spreche ich immer Männchen, Weibchen oder Transgender an. Der Rat und die Infos gelten also für alle 🙂

Welche Versicherungen brauchen Ärzte unbedingt?

Die entscheidenden Absicherungen, die jeder Uni- und FH-Absolvent benötigt, sind auch bei Ärzten wichtig. Dazu zählen:

Zusätzlich solltest du auch noch sobald wie möglich mit der langfristigen Anlage starten. Die richtige Altersvorsorge ist auch bei dir als Arzt essenziell. Mehr dazu noch später.

Für Details zu den Themen kannst du den Links oben folgen oder du holst dir unseren ultimativen Finanzplanungsguide für Uni- und FH-AbsolventInnen.

Der ultimative Finanzplanungsguide

Dort erfährst du welche Versicherungen du unbedingt brauchst (und welche nicht), welche Finanzplanungsfehler du vermeiden musst und wie du in allen Bereichen zu Boni für Uni- & FH-Absolventen kommst.

Hier geht’s zum Download

Was brauchst du als Mediziner zusätzlich?

Du benötigst nicht nur die oben erwähnte Privathaftpflicht, sondern auch eine Berufshaftpflicht. Die Ärzte Haftpflichtversicherung übernimmt berechtigte Schadenersatzforderungen von Patienten. Als angestellter Arzt oder wenn du dich gerade noch in der Basisausbildung befindest, fragst du dich vielleicht:

- Ja, aber muss das nicht eh das Krankenhaus übernehmen?

Jein. Es ist aufgrund der Rechtsprechung nicht ausgeschlossen, dass das Krankenhaus, in dem du angestellt bist, sich dir gegenüber schadlos halten will. Vor allem kostet die Berufshaftpflicht nicht die Welt. Wenn du dich noch in Ausbildung befindest, dann kostet eine ordentliche Absicherung 6 bis 9 € monatlich. Als Facharzt kommt es dann auch auf dein Gebiet an. Wenn dein Fachgebiet Anästhesiologie ist, musst du mehr bezahlen als ein Allgemeinmediziner. Bei chirurgischen Tätigkeiten steigt der Preis ebenfalls.

Wir empfehlen eine Haftpflicht für Ärzte ausnahmslos. Wenn ein Schadenersatz-Fall ungünstig für dich ausgeht und du nicht versichert bist, bedeutet das im Worst-Case den Privatkonkurs. Für wenig Prämie kannst du das Risiko minimieren bzw. ausschließen. So wie die Gesichtsmaske für den Hinterkopf die Dorfbewohner schützte, so kannst du deine Finanzen mit den richtigen Versicherungen bewahren.

Wenn du eine eigene Praxis hast, solltest du auch eine Betriebsunterbrechungsversicherung (BUFT) haben

Die Betriebsunterbrechungsversicherung (BUFT), nicht zu verwechseln mit der „BU“ (siehe dazu Berufsunfähigkeitsversicherung) ist dafür da, dass dir dein entgangener Deckungsbeitrag (= Umsatz – variable Kosten) im Falle einer Betriebsunterbrechung ersetzt wird. Die normale Leistungsdauer hierfür sind 12 Monate, diese kann aber auf 6 Monate reduziert, oder auch auf 24 Monate verlängert werden, wodurch sie entweder günstiger (6 Monate) oder teurer (24 Monate) wird.

Was kann zu einer Betriebsunterbrechung führen?

Es gibt sowohl persönlichen Gründe, also Krankheit oder Unfall als auch betrieblich bedingte Gründe wie Brand, Wasserschaden, Einbruchdiebstahl, Vandalismus, usw.

Wie schaut die Leistung für dich aus?

Bezahlt wird nach einer vereinbarten Karenzfrist (3, 7, 14, x Tage, für die du noch nichts bekommst) oder auch sofort, wenn man z.B. im Krankenhaus ist oder wenn nach einem Brand der Betrieb steht. Die Auszahlung richtet sich nach der vereinbarten Versicherungssumme. Also, wenn du z.B. 72.000 Euro versichert hast, dann bekommst du pro Tag der Betriebsunterbrechung 200 Euro. (72.000/360 Tage). Da es sich hier um eine betriebliche Einnahme handelt, unterliegt diese der Besteuerung. Im Gegenzug ist die Prämie der BUFT auch steuerwirksam und reduziert deine Steuerlast. Die Leistung endet, wenn die betriebliche Tätigkeit wieder aufgenommen werden kann, längstens aber nach der vereinbarten Leistungsdauer (z.B. 12 Monate).

Welche Versicherungen sind für dich als Arzt good-to-have?

Auch hier gilt das gleiche wie zuvor: Die “good-to-have” Versicherungen, die für Uni- und FH-Absolventen allgemein spannend sind, sind auch für Ärzte interessant.

Die zwei entscheiden Versicherungen sind in dem Fall:

Bei der Krankenzusatzversicherung gibt es für Ärzte meist “Gruppenversicherungen” – entweder über die Ärztekammer, das Krankenhaus, in dem du arbeitest oder Spezialanbieter. Gruppenversicherungen können mehrere Vorteile haben – die häufigsten sind eine günstigere Prämie und manchmal auch der Beitritt in die Krankenversicherung ohne Gesundheitsfragen (d.h. dein Gesundheitszustand bzw. deine Vorerkrankungen spielen keine Rolle).

Entscheidend ist in dem Fall oft dein Bundesland. In Oberösterreich hast du über den Wohlfahrtsfonds (OÖ Ärztekammer) aktuell als Arzt automatisch eine Sonderklasseabsicherung für das Krankenhaus. In den anderen Bundesländern musst du diese über eine der oben erwähnten Gruppenversicherungen selbst versichern. Kurzum: Das Thema gehört individuell geprüft. Wir machen das für unsere KlientInnen im Rahmen unserer Finanzplanung.

Bei der Rechtsschutzversicherung gibt es ebenfalls Spezialprodukte für Ärzte, die einen Spezialstrafrechtsschutz inkludieren oder unter anderem auch ein Inkassomanagement (wenn du eine eigene Praxis hast) beinhalten. Auch hier muss man den Umfang an deine individuelle Situation anpassen.

Wie sieht’s denn bei Ärzten mit der Pension aus?

Du zahlst als Arzt direkt in den Wohlfahrtsfonds / Wohlfahrtskasse ein. Es gibt hier üblicherweise eine Grundversorgung und Zusatzversorgungen. Deine Beiträge steigen meist je nach Alter und Einkommen. Was hier wirklich rauskommt, wird schwierig bis fast gar nicht vorherzusagen sein, da sich auch das Wohlfahrtsfonds-/Wohlfahrtskassensystem in den nächsten Jahrzehnten stark verändern kann. Was aber klar ist: Das was man einbezahlt, kann man bei der Einzahlung zwar steuermindernd geltend machen, bei der Auszahlung muss man es allerdings ebenfalls versteuern.

Das ist einer der Gründe warum eine zusätzliche steueroptimierte, private Vorsorge immer zu empfehlen ist

Als bestes Tool dient hier die fondsgebundene Lebensversicherung. Folge dem Link, um mehr darüber nachzulesen. Bei der Fondsgebundenen hast du übrigens alles selbst im Griff und kannst frei entscheiden, wie du veranlagen möchtest. Empfehlungen und Vorschläge dazu erhalten unsere Klienten natürlich auch im Rahmen unserer Finanzplanung.

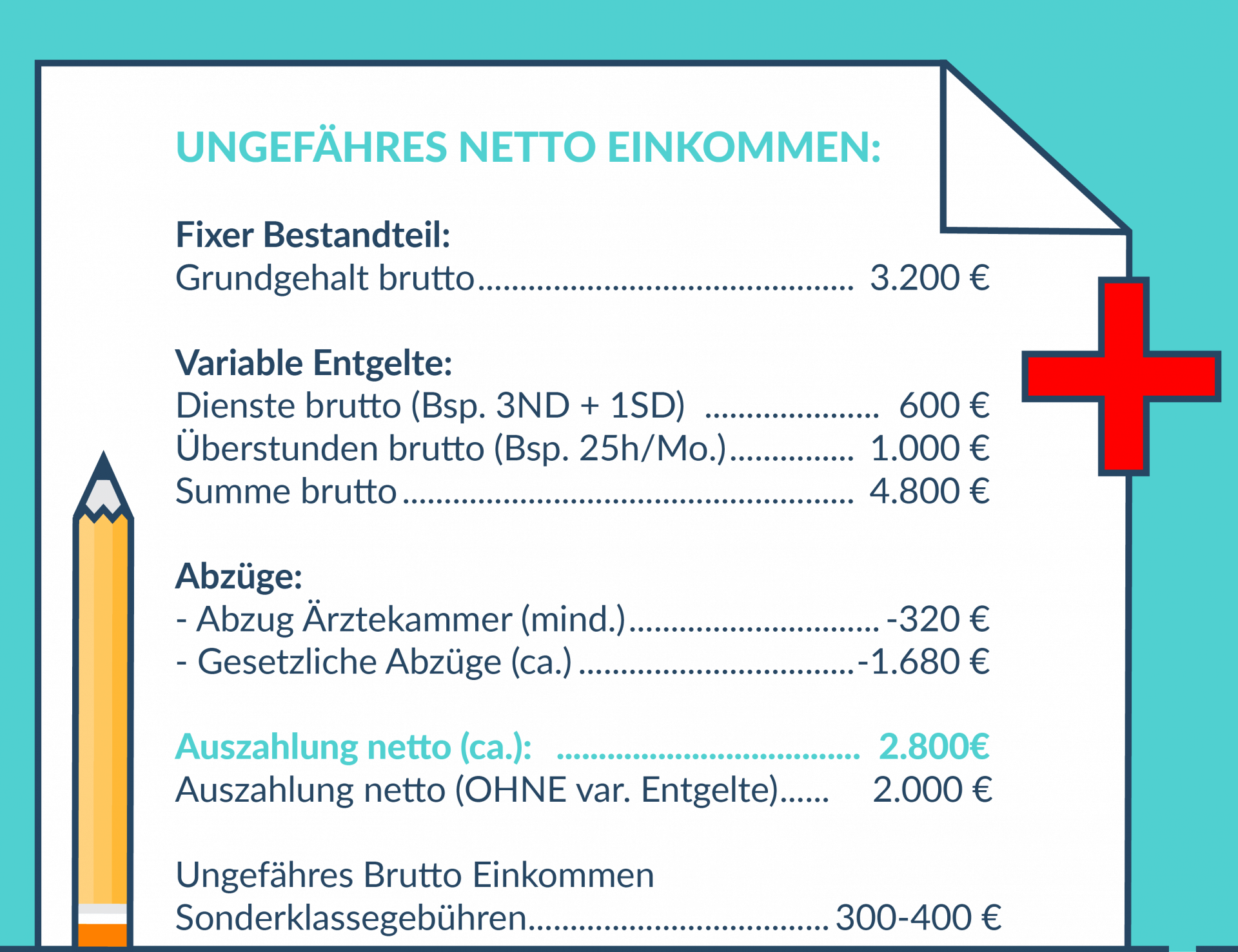

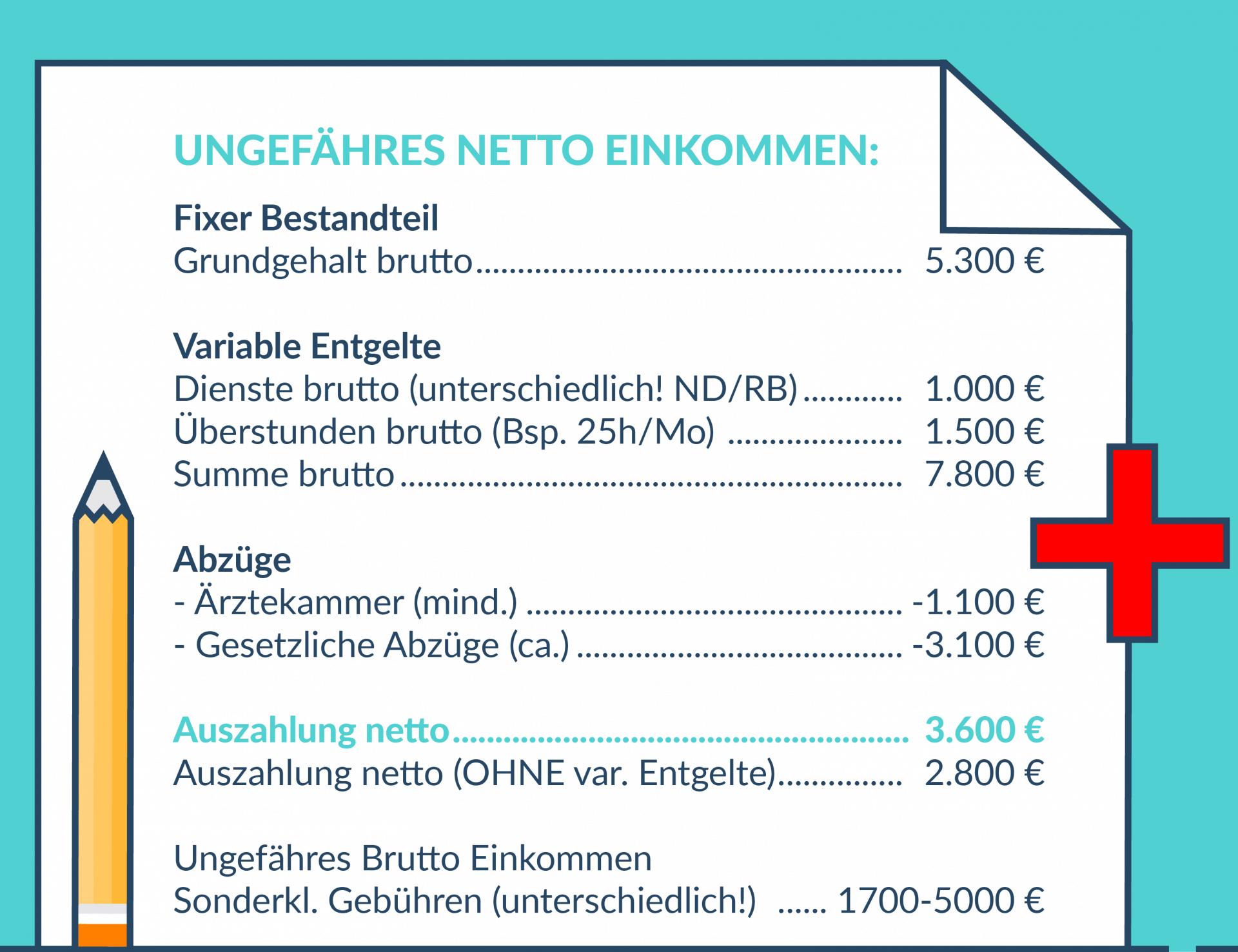

Da wir vorhin von der Einzahlung in den Wohlfahrtsfonds gesprochen haben, sehen wir uns zum Abschluss vielleicht noch einen typischen “Gehaltszettel” für dich als Jungarzt in der Basisausbildung an.

So kann dein Einkommen als Arzt in Basisausbildung aussehen:

Das ist natürlich nur ein Beispiel und kann von Krankenhaus zu Krankenhaus, Bundesland zu Bundesland und der individuellen Situation abhängen. Die Sonderklassegebühren gelten als selbständiges Einkommen, das du noch versteuern musst. Sie werden in der Regel aus dem Turnusärztepool ausbezahlt. Dieser wird von allen Abteilungen mit einem gewissen Prozentsatz der Einnahmen gespeist.

Wie kann es als fertiger Facharzt (Einsteiger) aussehen?

Die Sonderklassegebühren sind stark von deinem Fachgebiet abhängig. Es gibt gebührenstarke (zum Beispiel Zahnmedizin, Orthopädie, Radiologie, Augen) und gebührenschwache Fächer (Kinder, teilweise auch die Interne Medizin). Das ist grundsätzlich aber auch ein sehr krankenhausspezifisches Thema. In Oberösterreich gibt es zum Beispiel den Solidaritäts-Fonds. Aus diesem werden jedem Assistenzarzt der unter 20.000€ in einem Jahr an Gebühren erhalten hat eine entsprechende Ausgleichszahlung überwiesen. Das ist, unseres Wissens nach, aktuell nur in Oberösterreich so.

Deine Versicherungen gehören natürlich auch an deine aktuelle Situation angepasst

Wenn du bereits Facharzt bist, wirst du eine höhere Berufsunfähigkeitsrente benötigen und auch deine Unfallversicherung muss dementsprechend angepasst werden. Auch deine Berufshaftpflicht gehört an deinen tatsächlichen Job angeglichen. Dasselbe gilt auch für eine BUFT. Wenn sich deine Situation verändert, muss sich das auch in deiner Absicherung widerspiegeln. Wenn du ein gemeinsames Leben mit Partner, zwei Kindern und zwei Katzen hast, dann wohnst du vermutlich auch nicht mehr im 15 m² Studentenzimmer. Wir machen deshalb mit unseren Klienten regelmäßige “Check Up-Termine” in denen wir genau diese Themen up to date halten. So ist gewährleistet, dass sich kein Tiger ungesehen an dich heranschleichen kann 😉

Deine persönliche Gefahr als junger Arzt oder Ärztin in Österreich von einem Tiger angefallen zu werden ist praktisch null.

Wenn du dich allerdings nicht früh genug und richtig um deine Versicherungen und Geldangelegenheiten kümmerst, dann sind deine Finanzen permanent in Gefahr vom “Tiger” zerfleischt zu werden.

Der Tiger ist in dem Fall ein Rudel aus den Risiken Berufsunfähigkeit, Unfall, Haftpflicht & Co.

Deine nächsten Schritte

1. Wenn du deine Finanzen und Versicherungen verbessern willst, dann kannst du dir als erstes unseren ultimativen Finanzplanungsguide holen.

Dort erfährst du nochmals welche Versicherungen du unbedingt brauchst, welche Finanzplanungsfehler du vermeiden musst und wie du in allen Bereichen zu Boni für Uni- & FH-Absolventen (und das gilt natürlich auch für Mediziner) kommst.

Hier geht’s zum Download

2. Du kannst auch sofort mit uns sprechen und mit deiner smarten Finanzplanung starten. Kostenfrei. Online. Unverbindlich. Dafür aber mit Spezialtarifen und Mehrwert für Ärzte.

Für mehr Infos klicke den Button:

Finanzielle Freiheit, Akademikerboni, Absicherung & Geldmanagement leicht gemacht

Was du über Bitcoin wissen solltest und was du machen musst, damit du deine Bitcoins nicht verlierst